贫困地区农村居民互联网金融使用现状及影响因素分析

2018-01-09冷晨昕陈前恒

冷晨昕 陈前恒

(中国农业大学 经济管理学院,北京 100083)

贫困地区农村居民互联网金融使用现状及影响因素分析

冷晨昕 陈前恒

(中国农业大学 经济管理学院,北京 100083)

通过构建一个简单的经济理论模型,分析互联网金融对贫困地区农村居民的福利影响,研究认为农村贫困地区发展互联网金融能够有效地降低传统金融服务中的交易成本,缓解金融排斥,增加农村居民的福利。基于中国22个省区19个国家级贫困县和山东、福建和广东的43个行政村645个农户的调查数据进行分析,研究发现:8.5%的被调查农村居民使用了第三方支付,鲜有农村居民使用过众筹和P2P进行融资;年龄、性别、受教育年限、非农就业程度和家庭人均收入对贫困地区农村居民是否使用第三方支付具有显著的影响。

互联网金融;贫困地区;农村居民

一、引言

为农村贫困人口提供金融服务对于他们摆脱贫困至关重要。但是,由于发展中国家的农村居民居住分散、贷款额度小、缺乏有效抵押品等原因,正规金融机构往往难以向贫困居民提供有效的金融服务。农村贫困居民主要依赖民间借贷或从非正规金融机构获取贷款,很多情况下,他们需要支付非常高的利率。一项来自印度拉贾斯坦邦乌代布尔市的调查显示,2/3的农村居民身负贷款,但只有6.4%的被调查者是从正规金融机构获得贷款(Banerjee et al.,2012)。对中国农村居民,尤其是贫困地区农村居民金融服务获取的调查也表明,贫困农村居民难以从正规金融机构获得贷款(黄祖辉 等,2007;李似鸿,2010)。如何在回报不高的农村贫困地区发展普惠金融,为农村居民提供金融服务,至今依然是全球性的难题(Helms,2006)。

一些学者认为,发展互联网金融有助于实现普惠金融(谢平 等,2012)。互联网金融是指在新的技术条件下,各类传统金融机构、新型金融机构和电商企业依托其海量的数据积累以及强大的数据处理能力,通过互联网技术所提供的一系列金融中介服务(董昀 等,2014)。张晓朴等(2014)研究发现,互联网金融能够降低服务成本,有助于扩大金融服务边界,在惠及三四线城市和农村、偏远地区群体上表现出了不俗的效果。Gates et al.(2015)把移动银行列为未来15年全球4大突破性技术之一,认为移动银行服务将帮助穷人彻底改变生活。

政策层面上,发展互联网金融已被中国政府视为促进农村贫困地区发展和实现“精准扶贫”的重要手段之一。关于“互联网金融+精准扶贫”,业界实践如火如荼,翼龙贷、蚂蚁金服、京东金融等互联网金融公司正在积极探索“互联网+精准扶贫”的运营模式。

与互联网金融实践相比,互联网金融的理论研究则相对滞后。目前,对互联网金融的研究主要围绕互联网金融是否为一种新金融模式、互联网金融的特点、互联网金融是否推动了金融发展、大数据征信在金融中的作用如何、互联网金融如何进行监管等方面展开(刘海二 等,2015;谢平 等,2015)。然而,现有文献尚没有系统地论述在农村地区,尤其是在农村贫困地区发展互联网金融的理论基础,也缺乏有关农村居民使用互联网金融情况的调查。也就是说,目前有多少比例的农村居民使用互联网金融?哪些因素影响农村居民使用互联网金融?答案尚不十分清楚。

本文旨在系统论述农村贫困地区发展互联网金融的理论基础上,利用中国22个省区19个国家级贫困县和山东、福建和广东的43个行政村645个农户的调研数据描述贫困地区农村居民使用互联网金融的现状,并运用二值Logit模型分析贫困地区农村居民使用互联网金融的影响因素,最后结合研究发现,为促进互联网金融在农村贫困地区的发展提出相应的政策建议。

二、理论分析

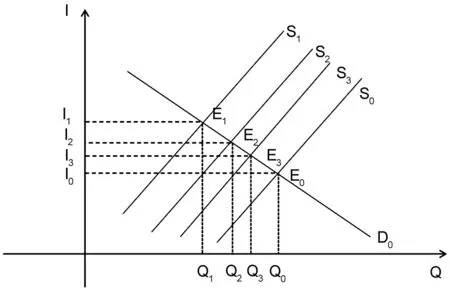

本文通过构建一个简单的经济理论模型来分析互联网金融发展对贫困地区农村居民的福利影响(见图1)。

图1互联网金融对贫困地区农村居民的福利影响

首先假定农村贫困地区存在一个完美的借贷市场。这个市场具有以下特征:市场信息完全对称,不存在交易成本;借款需求随着利率上升而下降,随着利率下降而增加;贷款供给随着利率上升而增加,随着利率下降而减少。市场均衡点为E0,借贷利率为I0,借贷量为Q0。

然而,农村居民尤其贫困地区农村居民的金融需求具有以下特点:借贷额度偏小,且农村居民居住分散、偏远;缺乏有效的抵押品等。这些特点导致贫困地区农村金融具有比较高的交易成本*交易成本是指在完成一笔交易时,交易双方在买卖前后所产生的各种与此交易相关的成本。在传统的金融市场中,当发生资金借贷行为时,会产生相应的交易成本,比如搜寻成本、协议成本、订约成本、监督成本与违约成本等。。这时,贷款供给曲线从S0向左上方移动至S1,相应地,市场均衡点从E0点移至E1点,均衡时的借贷利率从I0上升为I1,借贷量从Q0降至Q1。与无交易成本的借贷市场均衡利率和均衡借贷量相比,有交易成本的借贷市场具有更高的均衡利率和更少的均衡借贷量,农村居民福利下降。

为了节约交易成本,金融中介产生了,但仍然无法完全消除交易成本。此时,贷款供给曲线下移至S2,市场均衡时的借贷利率下降至I2,借贷量则上升到Q2。然而,一些发展中国家实行的金融抑制政策(McKinnon,1989),比如对名义利率实行管制,限制了正规金融机构向贫困农村地区提供金融服务的获利能力,导致正规金融机构在服务提供上存在“城市偏好”的特点,产生了对农村居民的“金融排斥”(王馨,2015)。

互联网和金融都有助于缓解信息不对称,互联网金融作为两者融合的产物,在缓解信息不对称、降低交易成本上潜力更大(李继尊,2015)。此外,互联网金融在农村贫困地区可以不设网点,没有现金往来,完全通过网络完成相关的工作。即使需要一些业务人员在农村值守并进行业务拓展,其服务半径会比固定的银行网点人员的服务半径大得多,从而单位成本更低(吴悠悠,2015)。这时,贷款供给曲线进一步向右下方移动至S3,市场均衡时的借贷利率下降至I3,借贷量上升到Q3。也就是说,贫困地区农村居民获得了利率更低、量更大的贷款。同时,从消费者福利角度看,互联网金融模式下的消费者剩余比有交易成本但无金融中介模式下的消费者剩余要多出E1E3I3I1部分,比传统金融机构模式下的消费者剩余多出E2E3I3I2部分。可见,互联网金融给贫困地区农村居民带来了更多的福利。因此,本文认为,农村贫困地区发展互联网金融能够有效地降低传统金融服务中的交易成本,缓解金融排斥,增加农村居民的福利。

三、贫困地区农村居民使用互联网金融现状

(一)数据来源

本研究所涉及数据来源于“中央专项彩票公益金支持革命老区扶贫项目绩效评价”项目组在2016年1-2月开展的农户和村庄调查。调查涉及22个省区,具体包括:河北、山西、内蒙古、吉林、黑龙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、广西、海南、重庆、四川、贵州、云南、陕西、甘肃和宁夏。调查全部采用面对面访谈的方式,主要向农村居民询问收入、互联网电商平台和互联网金融使用情况等方面的问题,向村干部询问村庄经济、政治、基础设施和公共服务等方面的问题。此次调查共覆盖43个村庄,调查组在每个村庄随机抽取15个农户,每个农户中由一人回答调查问题。最终,本文共获取有效农村居民样本为645个(中西部19个省区19个国家级重点贫困县38个村庄570个农村居民和山东、福建、广东3个省区3县5个村庄75个农村居民)。其中,126个农村居民来自建档立卡贫困户,占比达到19.5%。

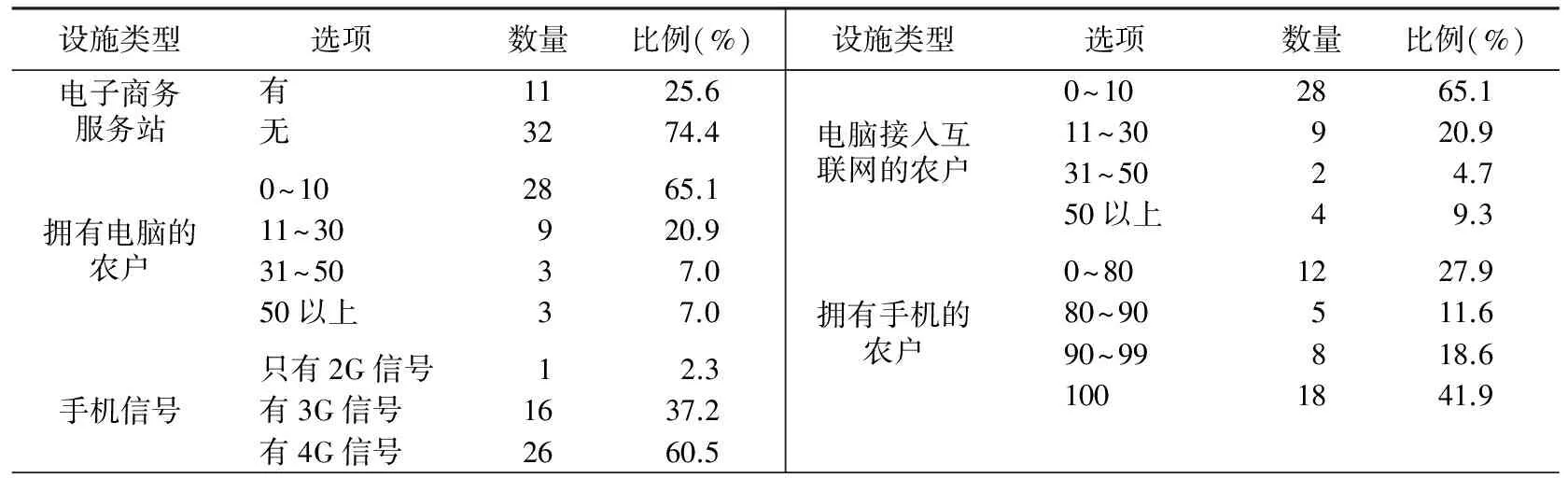

(二)贫困地区各村庄信息通讯情况

表1显示:74.4%的村庄没有电子商务服务站(阿里巴巴、京东等)。电脑的普及率比较低,绝大多数村庄(86.0%)拥有电脑的农户比例在30%以下,其中多数村庄(66.7%)中电脑接入互联网的农户比例在10%以下。相比之下,手机普及率远高于电脑,大部分村庄(72.1%)拥有手机的农户比例在80%以上,且从手机信号覆盖情况来看,97.67%的村庄拥有3G或4G信号,其中拥有4G信号的村庄更是超过半数(60.5%),这为农户使用手机上网提供了便利,也为互联网金融在农村发展创造了条件。当然,电脑使用以及互联网接入的低水平,也显示出当前农村贫困地区信息通讯等基础设施建设依旧滞后,与农村发达地区、城镇地区等相比,仍存在巨大鸿沟。

表1 村庄信息通讯情况

(三)贫困地区农村居民对互联网的关注与使用

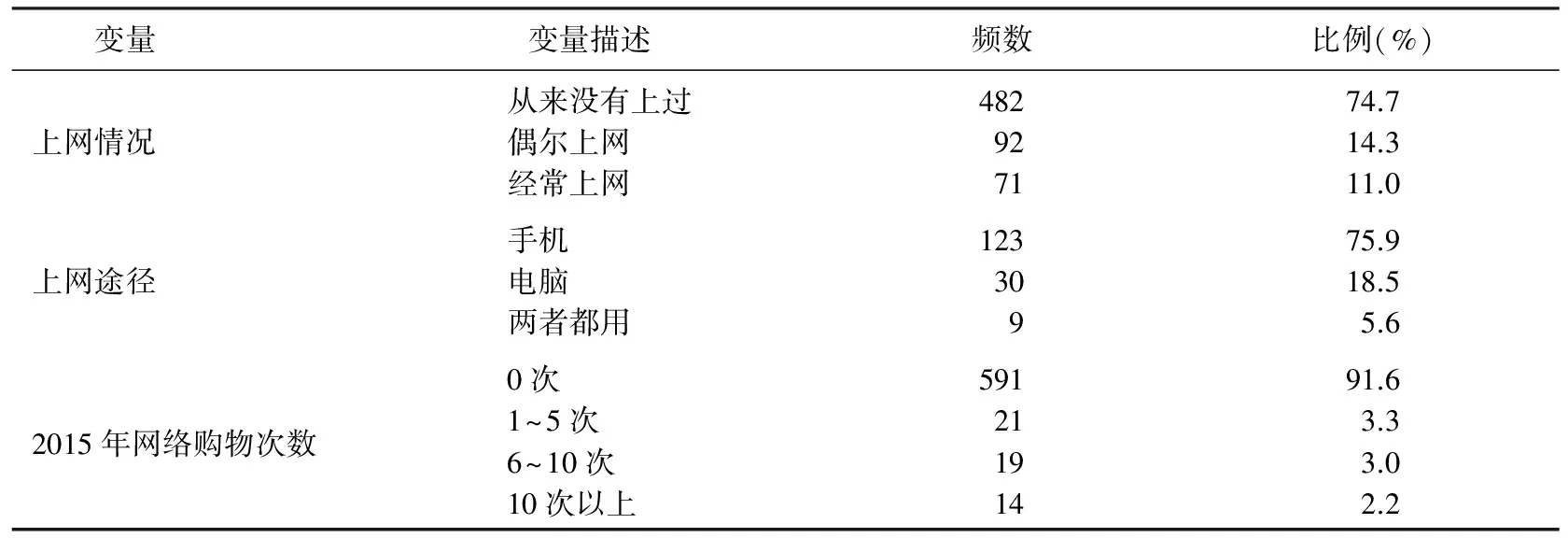

表2列出了贫困地区农村居民使用互联网的情况。总体而言,互联网普及率比较低,被调查农村居民中,经常使用互联网的只有11.0%,即大部分被调查农村居民很少或从来不“触网”。上网途径方面,主要使用手机上网的农村居民数量比较多,使用电脑上网则比较少。只有8.4%的被调查农村居民在2015年具有网络购物记录,这表明,在农村贫困地区发展电商具有非常大的市场潜力。

表2 农村居民关注与使用互联网的情况

(四)贫困地区农村居民使用互联网金融情况

1.众筹与P2P的使用

被调查者中:只有一人因为给孩子买礼物而使用互联网进行众筹,筹得500元;尚无人利用互联网平台借钱;2015年发生借款行为的农户有269户,其中向邻居、亲戚、朋友借款的为192户,占借款农户的71.4%,向信用社借款的有52户(19.3%),向银行借款的为38户(14.1%)。这表明,当面临疾病、购买生产资料、创业等问题时,贫困地区农村居民借贷仍以传统方式为主,邻居、亲戚、朋友是首选的借款渠道。对于贫困地区农村居民来说,使用P2P进行借贷非常罕见。

2.第三方支付平台的知晓与应用

根据调查结果,大部分(70.7%)农村居民不知晓第三方支付平台(微信钱包、支付宝、京东支付等)(见表3)。同时,使用第三方支付平台的比例更是很低(8.5%)。在使用第三方支付的被调查者中,只使用支付宝支付的农村居民的比例最高(60.7%),仅使用微信支付的比例为17.9%,两者都使用的占19.6%。使用目的层面,农村居民使用第三方支付平台只进行网购的占52.6%,只办理转账或理财业务的仅占14.0%,既网购又办理转账或理财业务的占21.1% 。由此可见,网购是农村居民使用第三方支付平台的主要目的。

表 3 农村居民知晓与使用第三方支付的情况

表4给出了贫困地区农村居民知晓和使用第三方支付的个体差异情况。在被调查者年龄方面,知晓与使用第三方支付平台的农村居民均集中在中、青年年龄段,16~30岁之间的农村居民知晓与使用率最高,分别为72.4%和37.9%,50岁以上的农村居民使用第三方支付的比例比较低,只有3.6%。在受教育程度方面,被调查者对第三方支付的知晓及使用情况与其受教育程度呈正相关,具有大学及以上受教育水平的被调查者对第三方支付平台的知晓率(72.2%)、使用率(44.4%)较高,而小学及以下受教育程度的农户所占比例很低。在家庭收入层面,知晓与使用第三方支付的比例与家庭年人均收入水平基本上也呈现正相关关系,家庭年人均收入水平在10000元以下的农村居民使用率极低(3.2%)。此外,贫困人口对第三方支付的知晓及使用率比例偏低,分别为15.1%和3.2%。这表明,互联网金融对贫困人口的渗透力较弱。

表4 第三方支付知晓与使用情况的个体特征比较

注:采用每个特征人群中的知晓或使用人数/该人群样本数作为测算指标。

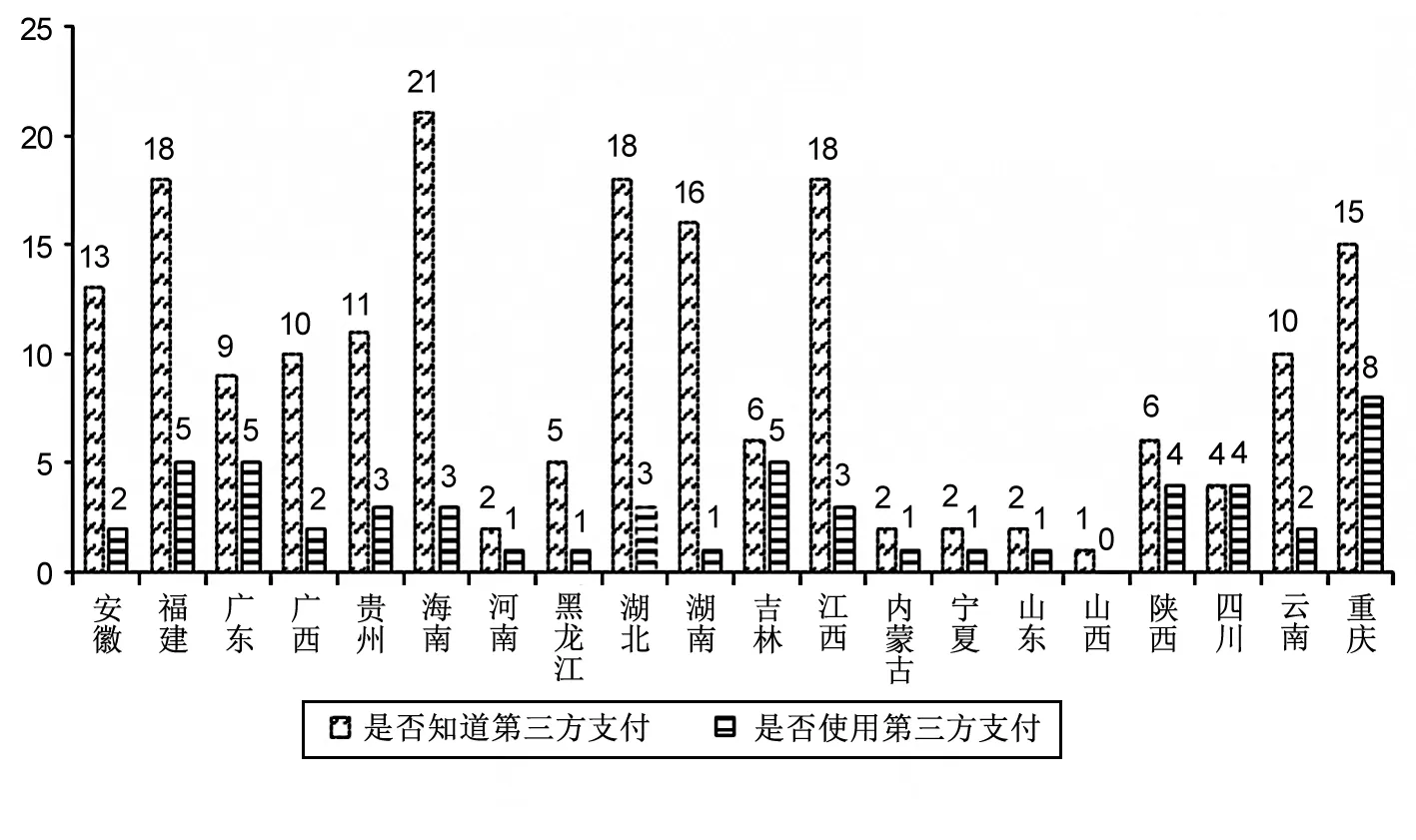

图2显示了知晓与使用第三方支付平台的区域差异情况。华南、华东地区的福建、海南和江西,中部、西南地区靠近长江的湖北、重庆等几个省区贫困地区农村居民的第三方支付平台知晓率和使用率较高;中部地区的河南、山西,西北地区的内蒙古、宁夏等省区的知晓率和使用率则较低。这反映出第三方支付平台的知晓及使用情况具有明显的地域差异性。沿江、沿海地区地理位置较为优越,对外开放程度较高,经济也相对发达,信息流通快,村庄的基础设施相对完善,农村居民的思想相对开放,能够获得更多的互联网信息,因而使用第三方支付平台的意愿及可获得性较强。

总体上看,贫困地区农村居民对互联网金融的知晓率和使用程度较低,互联网金融在农村贫困地区处于初级发展阶段。尽管如此,贫困地区中一少部分农村居民已经使用了互联网金融。

图2第三方支付平台知晓率与使用率的地区比较

四、贫困地区互联网金融使用的影响因素分析

(一)变量选择与模型设定

由于贫困地区互联网金融普及率偏低,互联网众筹、P2P等鲜为人知,相比之下使用第三方支付比例较高,达到8.5%。为此,本文中将“是否使用第三方支付”作为被解释变量。

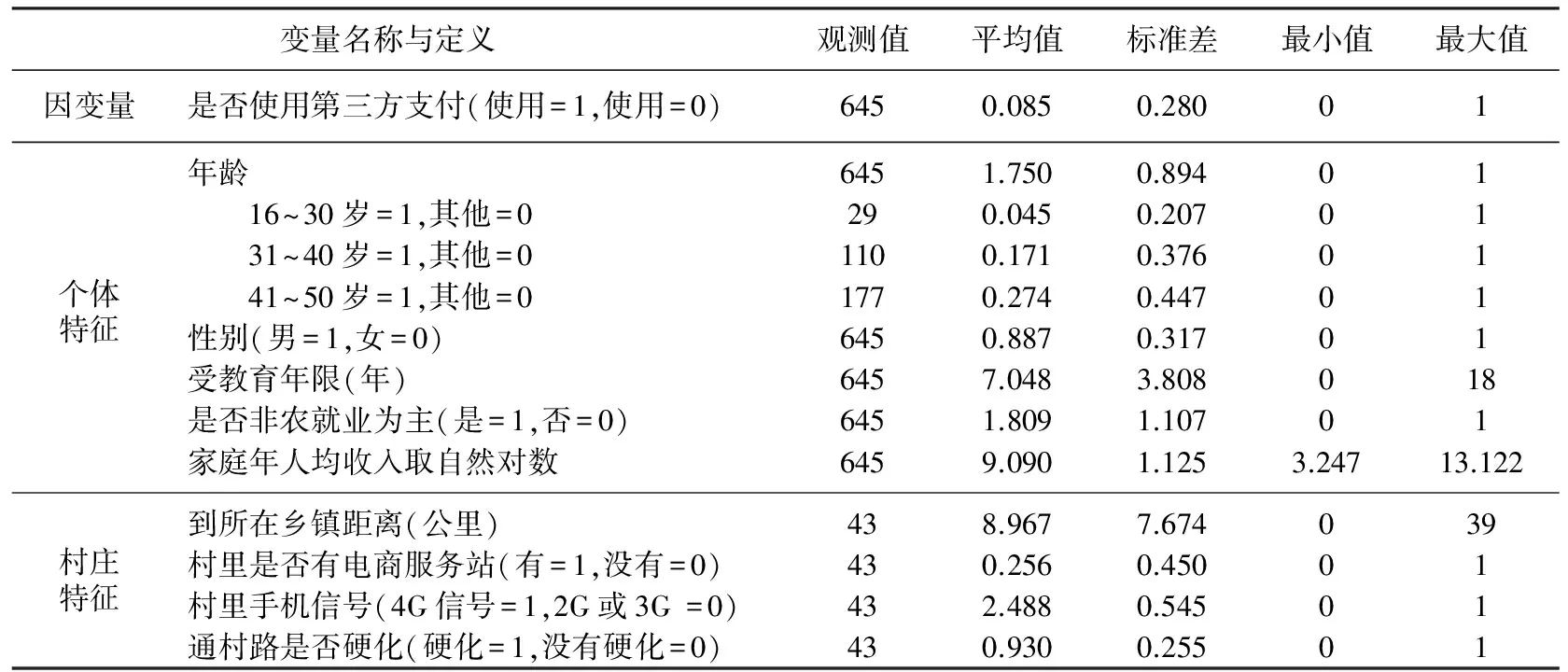

解释变量涉及个体特征和个体所在村庄特征两个层面。个体特征层面主要包括年龄、性别、受教育年限、非农就业程度以及家庭人均总收入。村庄特征包括所在村庄是否有电商服务站、村庄与所在乡镇的距离、通村公路路面状况以及村里拥有的手机信号情况。变量定义和描述性统计情况见表5。

因变量“是否使用第三方支付”为0-1变量,是典型的离散数据。为此,本文选择二值Logit模型展开实证估计。首先假设个体只有两种选择,即是否使用第三方支付(y),用模型可以表示为:

(1)

式(1)中,α为常数项,β1、β2为待估参数,X1为个体特征,X2为村庄特征,若F(x,β)是逻辑分布(logistic distribution)的累积分布函数,则模型可进一步表示为:

P(y=1

(2)

P(y=0

(3)

由此,可以进一步得到:

(4)

对式(4)两边同时取对数,并进行相应的转换,即得到最终的回归模型:

(5)

表5 变量的描述性统计

注:年龄的参照组为51岁及以上的农村居民。

(二)各因素影响互联网金融使用的理论预期

个体特征方面:相比于年长的农村居民,年轻人往往思想更加开放,接受新生事物的能力比较强,机会也较多,同时,他们多半是家庭生活中的顶梁柱,消费量比较大,因此,他们运用第三方支付平台进行网购或者理财的概率更高。相比于男性农村居民,女性的消费观念更加感性,平时通过网上购物(购买服装鞋帽、化妆品等)的消费意愿更强。受教育年限越高的农村居民,思想意识越有前瞻性,越愿意尝试新鲜事物,接受及学习互联网的意愿及能力越强,使用第三方支付平台的可能性也越高。非农就业程度较高的农村居民,大多常年在城镇打工或者创业,接触互联网等新鲜事物的机会较多,并且他们多是中青年,容易受到周围环境的影响,思想更开放,更容易接受并使用新鲜事物,因而第三方支付平台的使用程度相对较高。对于家庭人均收入较高的农村居民,消费水平一般也比较高,家庭中电脑、网络、手机等基本硬件设施相对完备,使用第三方支付的条件更为充足,进行网上购物的概率也相对较高。而家庭人均收入水平较低的农村居民,可能连智能手机等基本上网工具都支付不起,在消费行为的选择上极为保守谨慎,不愿冒任何风险,只愿意把自己辛辛苦苦挣来的血汗钱踏踏实实地用于现金消费,对于第三方支付手段,他们往往持怀疑不信任的态度,更倾向于传统的金融工具,因此,其使用第三方支付平台的概率较低。

村庄特征方面:拥有电商服务站(淘宝、京东、阿里巴巴等)的村庄为农村居民通过支付宝支付、微信支付等第三方支付平台进行网上购物提供了便利,对农村居民使用第三方支付具有正向影响。通常,距离乡镇较远的村庄,其交通条件、网络通讯等基础服务设施建设相对落后,也给农村居民收取快递带来不便,因此对于第三方支付平台的使用率也较低。通村路情况对农村居民使用第三方支付的影响不确定,因为:一方面,通村路情况较好(有水泥路、柏油路等硬化路面)为农村居民去乡镇金融机构网点办理转账、理财等业务提供了便利,这样可能会降低农村居民通过第三方支付平台办理相似业务的概率,从而对第三方支付平台的使用产生负面影响;另一方面,通村路情况较好也为农村居民去乡镇领取快递提供了便利,可能会提高农村居民使用第三方支付平台进行网上购物的可能性。拥有4G手机信号的村庄中,农村居民能够使用手机快速上网,方便使用第三方支付网上购物和办理其他金融业务,因此,有4G信号村庄中的农村居民使用第三方支付平台的可能性更高。

(三)模型估计结果分析

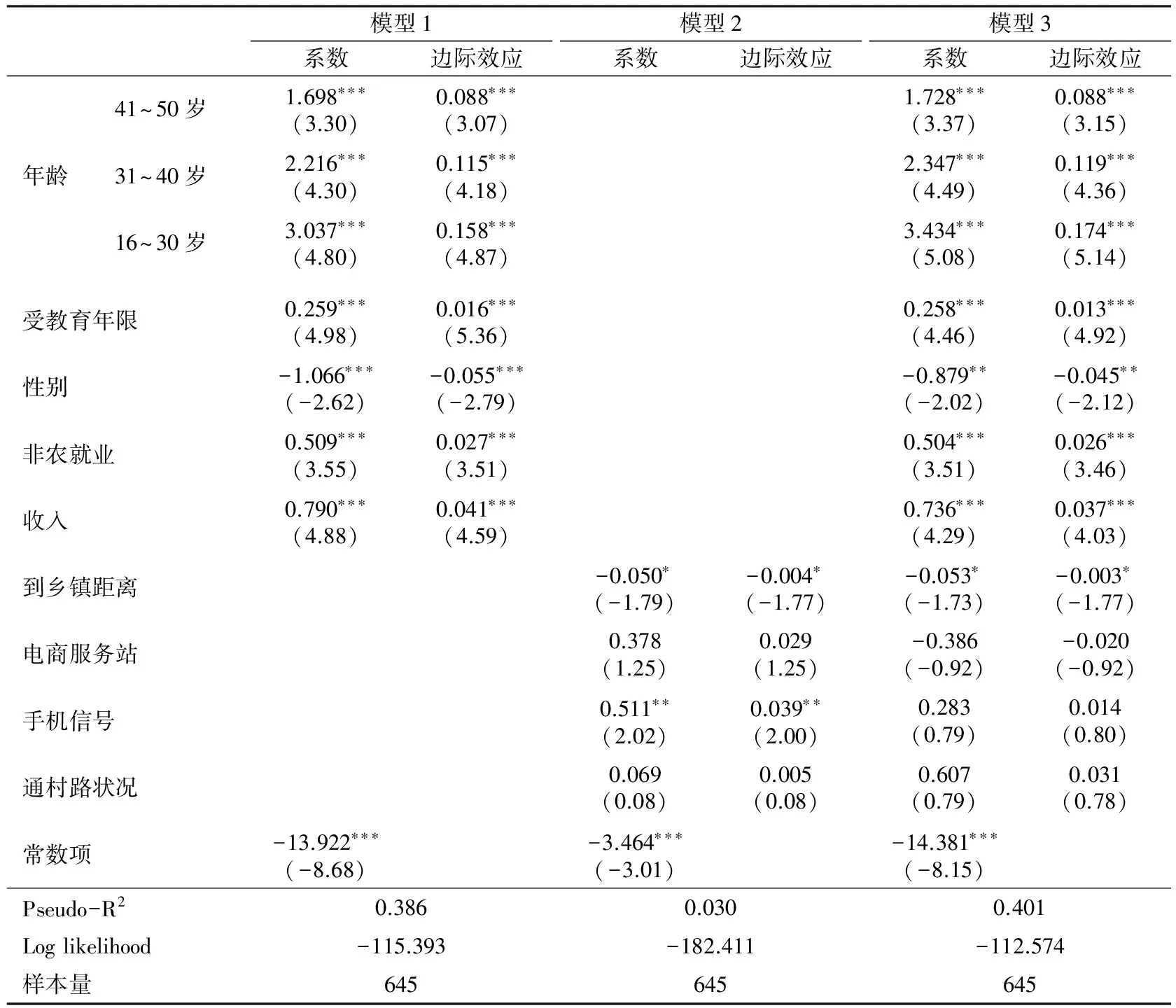

本文使用Stata13.1/MP软件对数据进行了处理。在处理过程中,首先对个体特征和村庄特征两类变量分别进行回归,随后基于逐步添加的方法得出估计结果。考虑到模型可能存在异方差,运用robust命令对异方差进行修正,得到稳健估计量,估计结果中报告的标准差均为稳健标准差。表6汇报了模型估计结果。

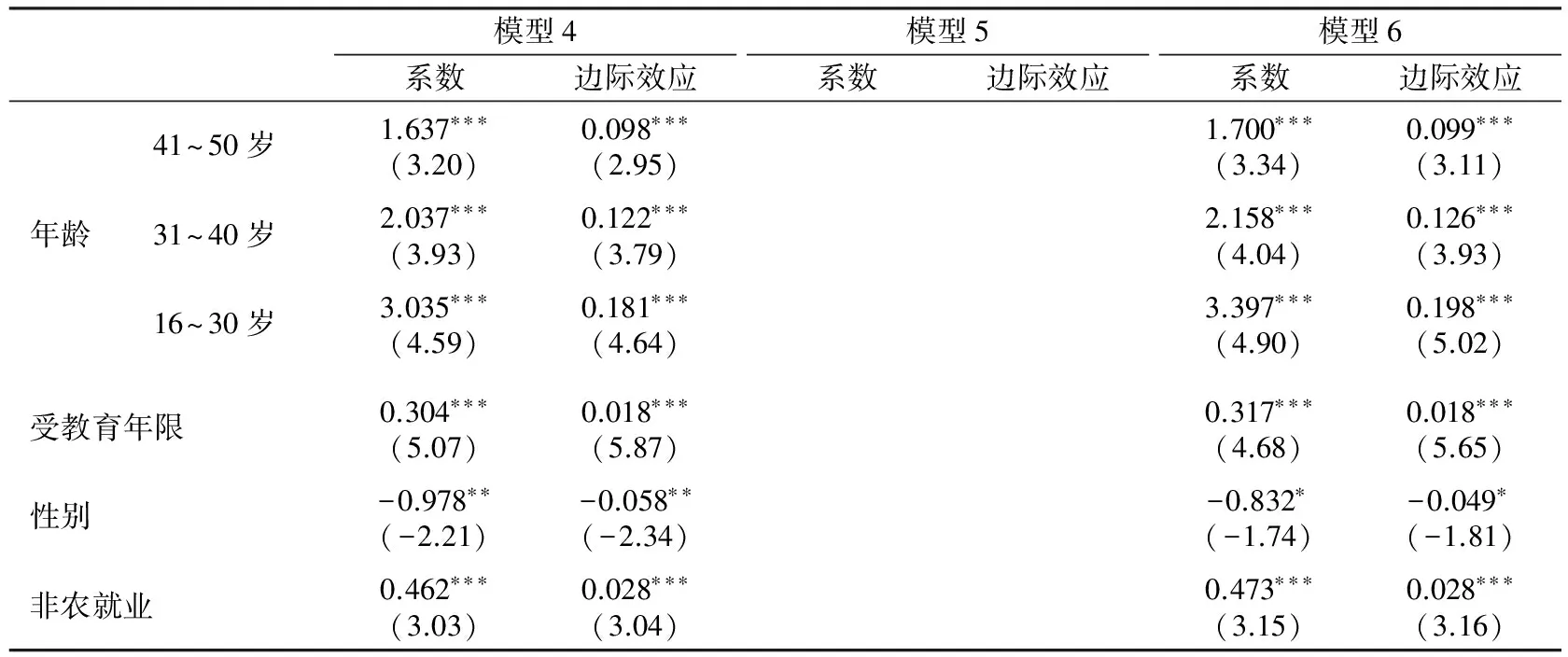

个体特征方面:与51岁及以上年龄人群相比,16~30岁、31~40岁和41~50岁的农村居民使用第三方支付的可能性更大,即年龄对第三方支付的使用具有负向影响,年龄越大,使用第三方支付的可能性越小,这主要是由于年轻人好奇心更强,往往更有接受新鲜事物的意愿与能力,并且第三方支付手段方便快捷,很符合年轻人的生活方式。模型3中,性别在5%的水平下显著,且系数为负,这表明,相比于男性农村居民,女性农村居民使用第三方支付的概率更高。受教育程度年限在1%的水平下显著,系数为正,这说明,受教育年限越长,使用第三方支付的可能性越高。非农就业程度在1%的水平下显著,系数为正,这意味着,以非农收入为主要收入来源的农村居民使用第三方支付的概率较高。家庭年人均纯收入的自然对数均在1%水平下显著,系数为正,即家庭人均收入水平越高的农村居民使用第三方支付的可能性越大。这些研究发现表明,本文的研究假说得到了验证。

村庄特征方面:与所在乡镇距离在10%的水平下显著,系数为负,这表明,距离乡镇越远的村庄中的农村居民使用第三方支付平台的概率越低。村庄是否有电商服务站对农村居民使用第三方支付没有显著影响,研究假说没有得到验证,可能的原因在于这些地区的电商网点多是2015年下半年刚设立的,效果还没显现出来。村庄拥有手机信号情况和通村路状况对农村居民使用第三方支付平台没有显著影响,研究假说也没有得到验证,原因在于近些年国家对农村贫困地区进行了大量投资,绝大部分村庄的通村路得以硬化以及拥有了3G或4G手机信号,致使这两个变量对农村居民是否使用第三方支付没有显著影响。

表6 基于二值Logit模型的估计结果

注:*、**、***分别表示变量系数的估计值在10%、5%、1%的统计水平上显著;年龄的参照组为 51岁及以上的农村居民。

(四)稳健性检验

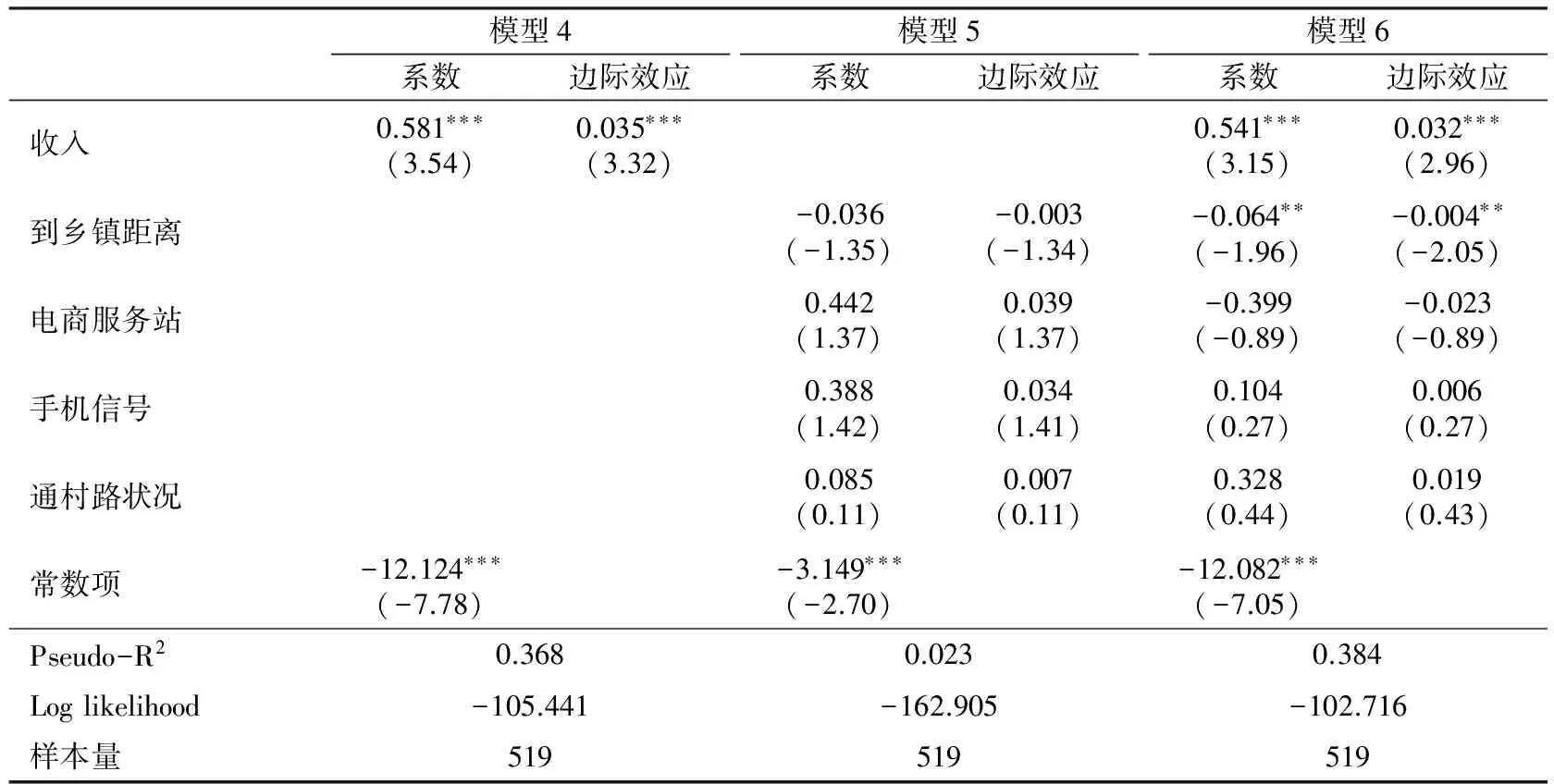

为了检验回归结果的稳健性,本文选择对被调查样本中的非贫困农村居民(贫困农村居民使用第三方支付的比例极低,可能会影响回归结果,因此选取非贫困农村居民)进行回归。由表7估计结果可以发现,无论是个体特征变量,还是村庄特征变量,对非贫困农村居民的影响与对全部农村居民的影响相比,除回归系数值有所不同外,各系数的符号和显著性均具有较高程度的一致性,也就是说,各变量对农村居民是否使用第三方支付的影响是稳健的。

表7 非贫困农村居民的估计结果——二值Logit模型

(续表7)

模型4系数边际效应模型5系数边际效应模型6系数边际效应收入0.581∗∗∗(3.54)0.035∗∗∗(3.32)0.541∗∗∗(3.15)0.032∗∗∗(2.96)到乡镇距离-0.036(-1.35)-0.003(-1.34)-0.064∗∗(-1.96)-0.004∗∗(-2.05)电商服务站0.442(1.37)0.039(1.37)-0.399(-0.89)-0.023(-0.89)手机信号0.388(1.42)0.034(1.41)0.104(0.27)0.006(0.27)通村路状况0.085(0.11)0.007(0.11)0.328(0.44)0.019(0.43)常数项-12.124∗∗∗(-7.78)-3.149∗∗∗(-2.70)-12.082∗∗∗(-7.05)Pseudo-R20.3680.0230.384Loglikelihood-105.441-162.905-102.716样本量519519519

注:*、**、***分别表示变量系数的估计值在10%、5%、1%的统计水平上显著;年龄的参照组为51岁及以上的农村居民。

五、结论与启示

本文构建一个简单的经济理论模型分析了互联网金融对贫困地区农村居民的福利影响。进一步使用中国22个省区19个国家级贫困县和山东、福建和广东的43个行政村645个农户的调查数据分析了贫困地区农村居民使用互联网金融的现状,并以第三方支付为例,运用二值Logit模型进一步分析了贫困地区农村居民使用互联网金融的影响因素。结论如下:

第一,8.5%的被调查农村居民使用了第三方支付,鲜有农村居民使用过众筹和P2P进行融资。互联网金融在农村贫困地区的发展处于初级阶段。使用第三方支付的主要目的是进行网络购物,其他服务功能则使用较少。

第二,年龄、性别、受教育年限、非农就业程度和家庭人均收入对贫困地区农村居民是否使用第三方支付具有显著的影响。年龄越大,使用第三方支付概率越小;女性比男性使用第三方支付的概率高;受教育年限越长或家庭人均收入越高,使用第三方支付的可能性越大;相比以农业收入为主要收入来源的农村居民,以非农业收入为收入主要来源的农村居民使用第三方支付的可能性更高。

第三,距离乡镇越远的村庄中的农村居民使用第三方支付的概率越低。村庄是否有电商服务站、村庄拥有手机信号情况和通村路状况对农村居民是否使用第三方支付没有显著影响。

尽管在贫困地区发展互联网金融有助于提升农村居民的福利,但互联网金融对贫困地区农村居民的覆盖率比较低。对于互联网金融企业而言,农村贫困地区是一个具有潜力和有待开发的市场。对于政府而言,需要加大相关政策措施,促进互联网金融在贫困地区发展。据此,本文提出以下政策建议:

首先,加大互联网金融在农村地区的宣传普及力度。政府可鼓励年轻的农村居民、外出务工返乡人员及乡村中有文化、有经验的高素质人才积极向家人及其他村民传播、介绍互联网金融知识;金融机构和企业在村庄中建立村级金融服务站,搭建推介平台,借助手机微博、微信平台等媒介,加强对互联网金融的宣传和引导。

其次,发挥互联网金融的长尾优势,开发适合贫困地区农村居民的小微投融资等普惠金融产品及服务,解决好贫困地区的“借款难”、“融资难”等难题。

最后,加强农村贫困地区的信息化建设,提高电脑、互联网、手机等在贫困地区的普及率与渗透率。

董昀,李鑫. 2014. 互联网金融的发展:基于文献的探究[J]. 金融评论(5):16-40,123.

黄祖辉,刘西川,程恩江. 2007. 中国农户的信贷需求:生产性抑或消费性——方法比较与实证分析[J]. 管理世界(3):73-80.

李继尊. 2015. 关于互联网金融的思考[J]. 管理世界(7):1-7,16.

李似鸿. 2010. 金融需求、金融供给与乡村自治:基于贫困地区农户金融行为的考察与分析[J]. 管理世界(1):74-87.

刘海二,石午光. 2015. 互联网金融的理论焦点与理论分歧[J]. 经济学家(5):62-67.

王馨. 2015. 互联网金融助解“长尾”小微企业融资难问题研究[J]. 金融研究(9):28-139.

吴悠悠. 2015. 我国互联网金融:问题、前景和建议[J]. 管理世界(4):170-171.

谢平,邹传伟. 2012. 互联网金融模式研究[J]. 金融研究(12):11-22.

谢平,邹传伟,刘海二. 2015. 互联网金融的基础理论[J]. 金融研究(8):1-12.

张晓朴,朱太辉. 2014. 金融体系与实体经济关系的反思[J]. 国际金融研究(3):43-54.

BANERJEE A, DUFLO E. 2012. Poor economics:the surprising truth about life less than $1 a day [M]. New York: Public Affairs.

BILL G, MELINDA G, 2015. Our big bet for the future [EB/OL]. http://www.gatesnotes.com /2015-Annual -Letter? Page=O&lang=en.

HELMS B. 2006. Access for all: building inclusive financial systems [J]. World Bank Publications, 9(2):247-264.

MCKINMON R I. 1989. Financial liberalization and economic development: a reassessment of interest-rate policies in Asia and Latin America [J]. Oxford Review of Economic Policy, 5(4):29-54.

CurrentSituationandInfluencingFactorsofInternetFinancialUseofRuralResidentsinPoorAreas

LENG ChenXin CHEN QianHeng

(China Agricultural University, College of Economics Management, Beijing 100083)

By constructing an economic theory model, this paper analyzes the impact of internet finance on the welfare of rural residents in poor areas. The development of internet finance can effectively reduce transaction costs of traditional financial services, ease financial exclusion, and increase the welfare of rural residents. Based on the investigation data of 43 administrative villages and 645 households, the research results show that 8.5% of the surveyed rural residents use the third-party payment and rural residents rarely use crowd-funding and P2P. Age, gender, education, non-agricultural employment and family per capita income have a significant effect on whether to use the third-party payment.

internet finance; poor area; rural residents

2017-02-10

冷晨昕(1989--),女,山东海阳人,中国农业大学经济管理学院博士生。

陈前恒(1979--),男,江苏泗阳人,中国农业大学经济管理学院副教授,博士生导师。

国家自然科学基金委员会管理科学部2015 年第4 期应急管理项目“中国扶贫开发的战略和政策研究”(71541036)。

F323

A

1001-6260(2017)11-0042-10

10.19337/j.cnki.34-1093/f.2017.11.005

(责任编辑 彭 江)