公司特质风险能够影响企业的投资行为吗

——基于融资约束的视角*

2018-01-09花冯涛

花冯涛

(安徽师范大学 经济管理学院,安徽 芜湖 241002)

【经济研究】

公司特质风险能够影响企业的投资行为吗

——基于融资约束的视角*

花冯涛

(安徽师范大学 经济管理学院,安徽 芜湖 241002)

关键词:公司特质风险;企业投资;反馈效应;融资约束;

基于融资约束的视角,以2004-2015年的深沪A股为样本,本文分析公司特质风险对企业投资行为的影响。检验结果如下:首先,公司特质风险基于“基本面渠道”和“非基本面渠道”将企业经营的不确定性和投资者情绪通过“反馈效应”传递给企业,抑制了管理层的投资冲动,降低了企业投资水平;其次,由于企业的融资渠道存在“替代机制”,公司特质风险与融资约束之间呈先上升后下降的倒U型性关系;再次,融资约束和公司特质风险对企业投资行为存在非线性关系,呈现先下降后上升的正U型关系。结论表明,特质风险对企业投资行为存在影响,但这种影响随着融资约束的变化呈非线性趋势。

一、引言

股价波动是否影响企业的投资行为?一直是经济学界关注的热点。传统金融理论认为,当市场完全有效时,企业的投资决策仅仅与项目的未来价值有关,与股价波动无关。但在现实世界中,并非如此。由于信息不对称、代理成本等因素,股价波动通过投资者情绪、股市泡沫、股票误定价等途径对企业的投资行为产生显著的影响。已有研究多基于总风险的视角分析股价波动和企业投资的关系[1],而公司特质风险作为公司层面的股价波动,与公司规模、股权结构、上市年龄等企业特质存在密切的联系[2],反映着企业信息质量的高低和现金流波动性的大小[3-4]。而企业的信息质量对其投资效率至关重要,经营现金流的波动性则是企业投资决策的重要影响因素[5]。因此,特质风险和企业投资之间的关系,成为本文研究的第一个问题。

融资约束即影响企业投资行为,也影响信息环境,因此,对股价波动和投资行为的相关性存在调节作用,[6]但争论不一:有学者认为股价波动的上升,导致融资约束增加,抑制了企业的投资水平;[7]另有学者认为股市泡沫刺激了投资者的乐观情绪,降低了风险溢价补偿,反而有利于融资约束的缓解,推动企业投资规模的上升。同样,融资约束对于股价波动和投资行为的相关性具有显著的作用。Panousi & Papanikolaou认为公司特质风险和投资水平之间呈负相关性,[8]即当公司特质风险越高时,企业的投资水平越低,他们将这种相关性归咎于产权性质的不同,而股权属性的差异对企业的融资约束存在显著的影响。例如,国有股权比例越高,企业的融资约束刚性越强。即便企业存在良好前景的投资机会,管理者通过股价波动捕捉到相关信息,但碍于融资约束而有可能错失良机。[5]因此,有必要从融资约束的角度分析公司特质波动和企业投资行为的关系,这是本文要研究的第二个问题。

二、理论分析和研究假设

(一)公司特质风险与企业投资水平

股价波动通过反馈作用影响企业的投资行为。股价波动不仅反映了企业的内部信息,也包含了市场投资者有关企业未来价值的私人信息和个人观点。信息在企业和市场间的有效传播,不仅最大化市场投资者的收益,也为管理层的投资决策提供了有效的参考,有利于提高企业资源配置的提高,[9]该功能被称为股价波动对实体经济的“反馈效应”(Feedback Effect)。公司特质风险反映着经营现金流所蕴含的私有信息,通过套利行为融入股价。这种私有信息即包含了企业的内部信息,也传递着市场投资者拥有的私人信息和认知,诸如产品需求、竞争对手信息,以及投资者情绪等。管理层通过特质风险的变化,感知有关企业投资前景的外部信息,以及市场有关企业投资的看法等,故两者之间同样存在“反馈效应”。[10]

根据屈文洲等的分类[11],股价波动对于企业投资行为的影响渠道有“基本面渠道”和“非基本面渠道”:所谓“基本面渠道”,是指通过股价波动,将企业经营环境的相关信息,如产品需求、竞争对手状况、政策环境、原材料供应等环境要素的波动传递给企业,对管理层的投资决策产生实质性影响。这些环境要素的变化影响着企业的经营行为和经营轨道,对现金流波动存在实质性作用,形成“环境不确定性”。这种不确定性即有外生性因素,如产品市场竞争引起的现金流波动[4],经济政策的不确定性引起的投资效率下降[12];也有内生性因素,即公司规模小、高成长性带来的不确定性导致的现金流波动加剧。企业投资具有三项特征,未来收益的不确定性;投资行为的不可逆性;实施投资的可延迟性,这使得投资机会更类似看涨期权,使得投资决策成为一种有价值的选择权:项目有利,继续投资增加回报;项目前景亏损,放弃投资避免损失。这种权利在不确定性的环境中,价值更高,等待有利于获取更多信息,避免冲动,提高投资效率。[13]因此,不确定性与企业投资规模之间呈负相关性。[14]当公司特质风险上升时,企业的“基本面不确定性”进一步加剧,通过股价波动的“反馈效应”,管理层的风险感知更加敏感,对其投资决策的风险预期进一步上升。此时,投资行为的选择权带给管理层的效用增加,等待的价值更加珍贵,[15]其结果是迫使企业取消和推迟投资项目,尽量回避项目本身可能的特质风险,尤其是小规模公司在没有足够对冲风险的不确定性环境中,管理层更倾向于缩减投资项目以降低特质风险[16]。

所谓“非基本面渠道”,是指“基本面不确定性”导致的投资者非理性情绪通过“反馈效应”对管理层的投资决策形成的影响。[17]由于公司特质风险反映着企业盈余前景的不确定性,导致投资者的风险感知更加敏感,出现焦虑、担心、恐惧等负面情绪,形成投资者对未来现金流波动性的负面认知。反映到股价波动之中,推动公司特质风险上升,并增加了股价波动中的非理性成分。从某种意义上讲,投资者的非理性认知成为现金流不确定性在股价波动中的“反应放大器”。对于企业管理者而言,通过“反馈效应”,从股价波动中获得的信息很难区分理性与非理性,形成对于市场信息的“认知失调”,表明除了有效信息之外,非理性的噪声成分逐渐上升,影响了企业的决策行为,这种现象在股权融资依赖较强的企业更为严重,[18]迫使其投资决策的谨慎原则占据主导,降低了企业的投资规模。另一方面,谨慎性原则导致管理者在面临经营环境的不确定性时,即便持有足够的现金,其投资意愿也会下降,导致投资-现金流敏感性下降。

假设H1:特质风险和企业的投资规模呈负相关。

(二)公司特质风险与融资约束

融资约束是指由于信息不对称性,导致企业内外融资成本存在差异,无法筹集足够的资金,被迫放弃有利的投资机会,对企业价值产生负面影响。[19]信息不对称即是融资约束的根本性原因,也是公司特质风险形成的前提条件,[3]孙刚[20]发现股价同步性与融资约束间呈显著的负相关性。融资约束使得企业的无效投资上升,现金流的波动率增加,导致公司特质风险的上升;但融资约束也促使企业内部资本市场的建立,开辟现金来源,降低现金流波动,抑制特质风险的增加,两者之间并非线性关系:

首先,随着融资约束程度的上升,企业难以通过合理的资金渠道满足投资需求,被迫放弃、推迟、甚至以强制性手段结束对企业有利的项目。例如大幅度削减企业的固定资产、放弃风险较大的R&D投资及其他无形资产投资,企业尽量多的持有营运资本,如存货、甚至现金资产等。其结果是企业的盈利能力大幅下降,其市场势力被削弱,即企业所面临的产品市场竞争进一步加剧,导致公司特质风险出现上升趋势。其次,随着融资约束程度的增加,当企业面临有利的投资项目时,管理者倾向于通过“融资渠道替代”,[21]在不缩小甚至扩大投资规模的条件下,寻找其他融资渠道筹资。通过股权融资转债券融资、利用高杠杆财务手段融资;尤其在资本市场上,当投资者保护程度较弱时,企业之间通过子公司上市、收购、控股等行为形成“金字塔”结构,建立内部资本市场,以股权托管、转让、关联交易等形式获得所需资金。“融资渠道替代”一定程度上缓解了企业的财务压力,降低了企业的财务风险,尤其是内部融资市场的构建使得其资本成本得到有效降低,另一方面,随着融资约束程度的上升,企业的投资—现金流敏感度也随之增加,[19]表明其投资效率得到改善,现金流波动下降,盈利前景逐渐明朗,[22]有助于缓解企业与市场间的信息不对称性,抑制了公司特质风险。基于此,本文提出如下假设:

假设H2:随着融资约束程度的提高,公司特质风险呈现先上升后下降的趋势,呈倒U型结构。

(三)融资约束对特质风险和企业投资规模相关性的影响

当融资约束上升时,股价信息含量对企业的投资—股价敏感性的影响下降,并导致代理成本上升,[23]表明特质风险和投资行为的关系同样受到融资约束的影响。Kaplan & Zingales发现融资约束与投资行为之间并非线性关系。[22]因此,融资约束对特质风险和企业投资规模相关性的影响也呈非线性。

融资约束程度的上升加剧了特质风险和企业投资规模的相关性。基于“基本面渠道”,融资约束作为企业的“外在”环境要素之一,影响到企业的产品市场竞争、以及市场需求等环境因素,导致不确定性加剧。其结果是现金流波动率不断上升。通过特质风险,管理层感知到环境不确定性的变化,倾向缩减特质风险较高的投资项目。尤其当管理层持股时,管理层的风险偏好加重,缩减投资的意愿增加,放弃私有收益在所不惜。[8]另一方面,基于“非基本面渠道”渠道,融资约束程度的上升,导致企业和市场的信息不对称性增加,市场投资者对企业未来价值的判断更加困难,其风险补偿要求进一步上升,对融资约束形成“螺旋式”的强化作用。同时,融资约束带来的“投资-股价”敏感度的变化,使得投资项目的等待价值不断上升,管理层更倾向于延迟投资行为,从而导致企业的投资规模下降。

“融资渠道替代”,通过特质风险的“反馈效应”推动企业扩张投资规模。首先,融资约束的加剧,迫使企业积极寻找可替代的“融资渠道”,缓解企业财务压力。尤其“内部资本市场”的构建,有利于预算“软约束”形成,刺激了管理层的投资扩张冲动。其次,“融资渠道替代”带来低成本资金和预算的“软约束”,也降低了企业的财务风险和经营风险。对于市场投资者而言,有助于降低其对企业前景的担心或恐惧的负面情绪,通过股价波动的“反馈效应”,管理层更倾向于扩张投资规模,固化企业未来前景的乐观态度影响市场,或迎合投资者的情绪。[24]另一方面,“融资渠道替代”带来的财务风险和经营风险的下降,使得市场投资者对企业盈利前景的预期趋于明朗,使得投资行为的“看涨期权”的选择权价值下跌。迫使企业管理层加速资本投入,尽早获得有利的市场势力和市场地位。基于此,本文提出如下假设:

假设H3:融资约束对特质风险和投资规模相关性存在先加剧后缓解的非线性调节作用。

三、研究设计

(一)样本选择与数据来源

本文以2004年至2015年的深沪A股为样本,并按以下原则剔除观测值:(1)基于资本结构的特殊性,剔除金融保险类上市公司;(2)由于T类企业的经营状态并不稳定,重组频繁,其财务数据不可靠,故剔除ST、PT类的上市公司;(3)考虑到上市当年股价波动剧烈,可能对计算特质风险产生影响,故剔除IPO当年的观测值;(4)考虑到亏损可能影响企业的经营现金流波动,以及测度融资约束变量的需要,故剔除净资产收益率为负的样本观测值。本文最终得到12年样本期间共计18433个观测值。其中,公司特质风险的交易数据来自于wind数据库,其他财务数据来自于csmar数据库,行业分类标准依据2001年中国证监会发布的《上市公司行业分类指引》。所有连续变量在1%的基础上进行winsorize处理。由于公司特质风险、融资约束指标属于潜变量,故对其进行中心化处理。

(三)模型设定

本文依据企业投资模型考察特质风险和企业投资行为的关系,即假设H1。企业投资模型主要有两类:即Bond & Meghir的欧拉方程[25]和Fazzari et al.的托宾Q方程。[19]由于前者忽略了股价的影响,故本文选择托宾Q方程并加入特质风险变量以检验假设H1的推论:

Invit=β0+β1·Invit-1+β2·Ivit-1

+β4Ivit-1·Cfit-1+β3·Ivit-1·Tobinit-1

+∑γ·Controlit+εit

(1)

其中,Invit为投资规模;Ivit为公司特质风险;Tobinit-1为滞后一期的托宾Q值;Cfit-1为单位资产经营现金流净额;Controlit为控制变量;考虑到特质风险和企业投资行为存在内生性,故加入滞后一期的企业投资变量(Invit-1);公司特质风险对企业投资行为存在滞后性,故对变量(Ivit)做滞后一期处理;模型中加入交互项变量,即(Ivit-1·Tobinit-1)和(Ivit-1·Cfit-1)。基于假设H1的推论:变量(Ivit-1)的系数应显著为负;特质风险对投资规模的抑制作用,体现在投资规模对投资机会的相关性,因此,交互项(Ivit-1·Tobinit-1)系数应显著为负;另一方面,特质风险的抑制作用,使得投资行为的“等待价值”上升,投资现金流敏感度下降,那么交互项(Ivit-1·Cfit-1)的系数应显著为负。

为了验证本文的假设H2的推论,设定模型(2):

Ivit=β0+β1·Ivit-1+β2·Fvit+β3·sqFvit+∑γ·Controlit+εit

(2)

其中,考虑到公司特质风险和融资约束之间的内生性问题,故在模型中加入滞后一期的公司特质风险变量(Ivit-1);Fvit为融资约束变量,sqFvit为融资约束的平方变量,公司特质风险与融资约束之间存在内生性,故加入滞后一期的公司特质风险(Ivit-1)。根据假设H2的推论,融资约束变量(Fvit)的系数符号应显著为正;融资约束的平方变量(sqFvit)的系数符号应显著为负。

为了验证假设H3的推论,构建模型(3)检验融资约束对特质风险与投资规模相关性的影响:

Invit=β0+β1·Invit-1+β2·Ivit-1+β3·Fvit-1+β4·sqFvit-1+β5·Ivit-1+β2·Ivit-1·sqFvit-1+∑γkControlit+εit

(3)

其中,考虑到特质风险和企业的投资行为的内生性问题,模型(3)加入滞后一期的投资规模变量(Inv);对变量(Iv)、(Fv)、(sqFv)也滞后一期处理;为考察特质风险和投资行为的非线性关系,加入交互项(Ivit-1·Fvit-1)和(Ivit-1·sqFvit-1)。根据假设H3的推论,变量(Ivit-1)系数应显著为负;变量(Fc_vableit-1)系数符号应显著为负;变量(sqFvit-1)系数应显著为正;交互项(Ivit-1·Fvit-1)系数应显著为负,交互项(Ivit-1·sqFvit-1)系数应显著为正。

(二)变量选取

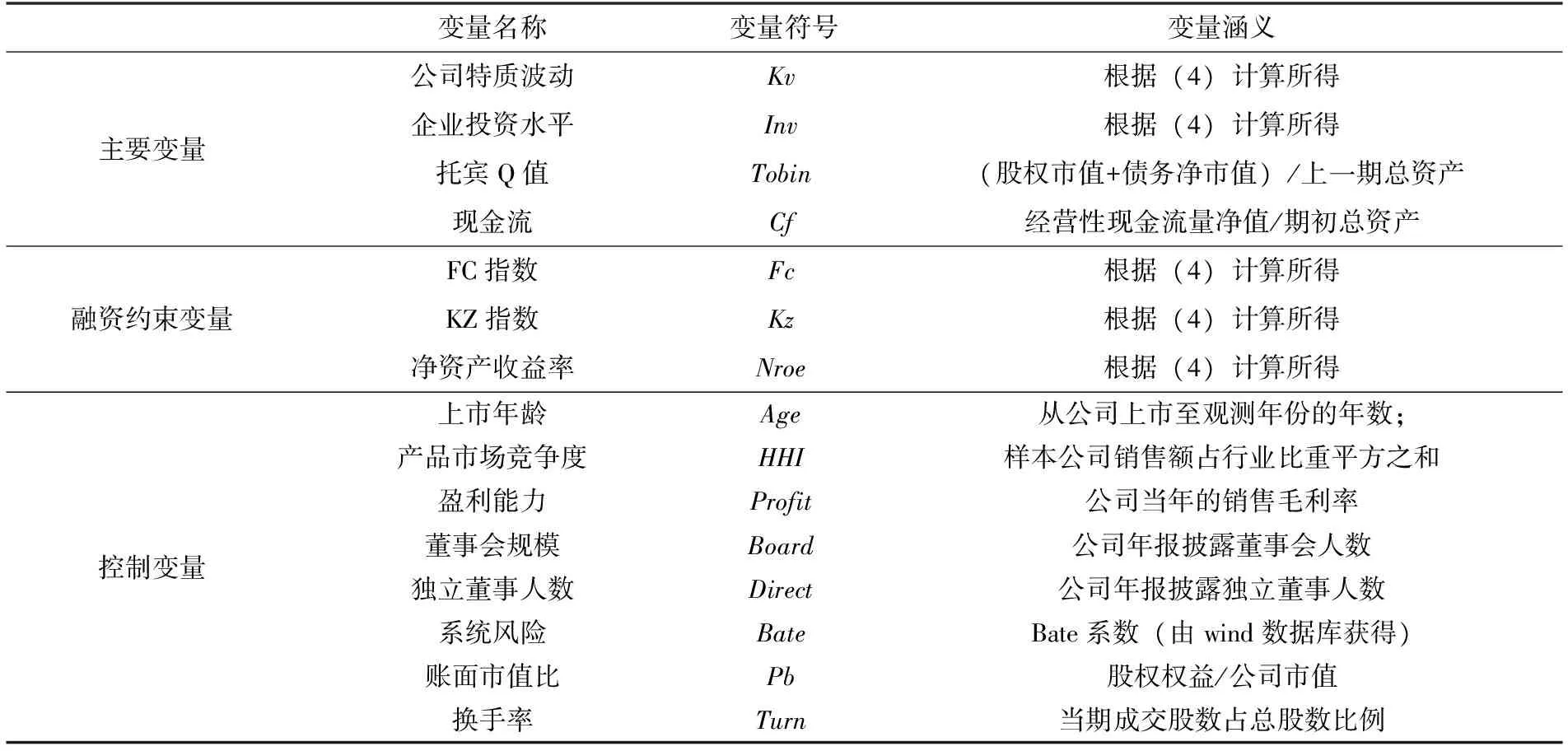

1. 公司特质风险(Iv):根据Xu & Malkiel的方法,[26]利用Fama-French三因素模型的残差,并计算其标准差所得:

Ri,t-Rf,t=αi,t+βi,t·(Rm,t-Rf,t)+si,t·SMB+hi,t·HML+εi,t

(4)

其中,Rm,t-Rf,t、SMB、HML分别为超额收益、规模因子、价值因子;Rm,t采用上证指数收益替代;Rf,t采用同期银行一年存款利率替代;SMB为市值组合收益差额;HML为按账面市值比的组合收益差额;εi,t为模型残差,公司特质风险为残差年度标准差,交易数据为日度数据。

2.企业投资水平(Inv):本文采用资本性支出衡量企业的投资水平,采用现金流量表中的投资净现金流的相反数减去固定资产折旧和无形资产摊销之和除以企业期初的总资产:

3.融资约束(Fv)

(1)FC指数(Fc):当融资来源枯竭时,企业的经营现金流、固定资产投资、存货、现金等价物等资产的存量和增量就会下降,因此,这些财务指标的变动,能够很好的反映融资约束的变化。因此,根据李焰和张宁的方法,利用相应的财务指标构建综合评分模型,综合计分值越高,融资约束程度越高:[27]

Fcit=

-0.18*(Cfit/Kit-1-0.16*(Investit/Kit-1)

-0.17*G_investit-0.11*(Cashit/Kit-1)

+0.11*Debtit-0.12*(Divit/Kit-1)

-0.15*(Ebitit/Iit)

(6)

其中,Kit-1为年初总资产;Cfit为企业经营现金流净额;Investit为固定资产投资;G_investit为存货较上年增长比例;Cashit为现金及现金等价物,Debtit为债务权益比;Divit为现金股利分配金额;Ebitit/iit为利息保障倍数。

(2)KZ指数(Kz):融资约束与经营现金流、现金持有水平、资产负债率和股利水平存在相关性。因此,Kaplan & Zingales根据经营现金流、现金持有水平、资产负债率和股利与投资水平回归所得系数构建四因子的KZ指数,得分越高,融资约束越强:[22]

Kzit=-4.51·cfit/Kit-1-2.94·Cashit/Kit-1+0.16·Ralit-61.05·Dpsit

(7)

其中,Kzit为融资约束指数;Cfit为经营活动现金流净额;Cashit为现金及等价物;Ralit为资产负债率;Dpsit为每股股利,KZ指数越高说明公司面临的融资约束水平越高。

(3)净资产收益率负值(Nroe):依据周业安和宋翔(2010)的方法,[7]将公司上一期的净资产收益率作为融资约束的衡量指标。净资产收益率越高,企业的盈利能力越强,其面临的融资约束则越小,两者呈反向关系。与FC指数一样,由于本文采用多指标检验假设,为便于对比,本文取值净资产收益率的相反数。

4.控制变量:公司年龄、流动性、系统风险、以及总资产收益率对公司特质风险存在显著的作用;因此,本文将董事会规模(Board)、独立董事数量(Direct)、换手率(Turn)、系统风险(Bate)、公司年龄(Age)、产品市场竞争度(HHI)、总资产收益率(Profit)与作为控制变量。

表1 变量释义

四、实证结果

(一)描述性统计

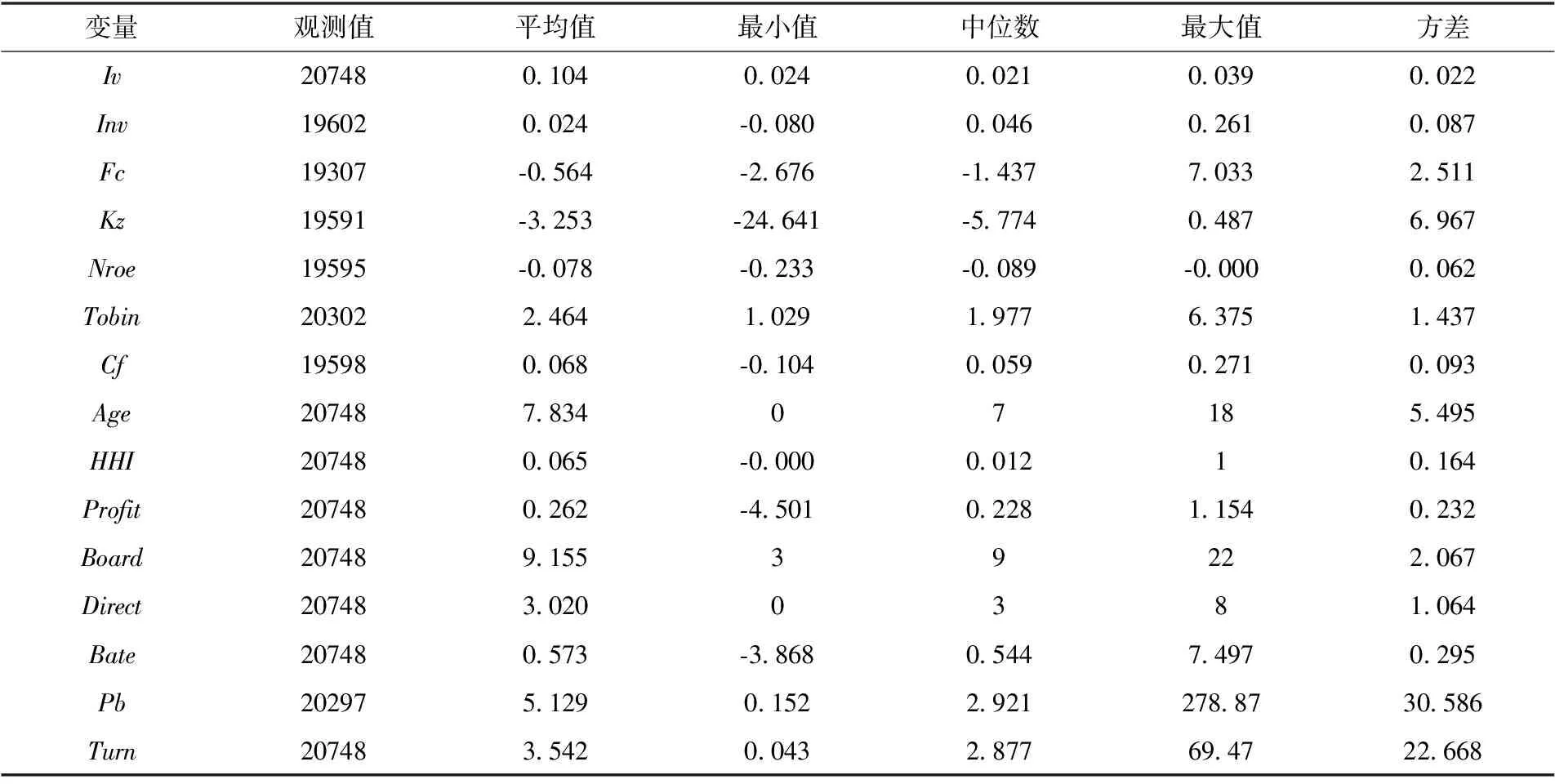

表2报告了主要变量、融资约束变量,以及控制变量的描述性统计结果:公司特质波动(Iv)的平均值为0.1041,高于中位数0.0507,表明样本公司的公司特质风险普遍较高,样本方差为0.022,偏度为0.6857,说明样本的差异性较小;而企业投资水平(Inv)均值为0.024,中位数为0.046,表明样本的投资水平普遍较低,样本方差为0.087,偏度为0.962,样本差异性也较小。三个融资约束变量:FC指数(Fc)、KC指数(Kz)、净资产收益率负值(Nroe)的均值都高于中位数,表明企业的融资约束程度较高。

表2 主要变量的描述性统计

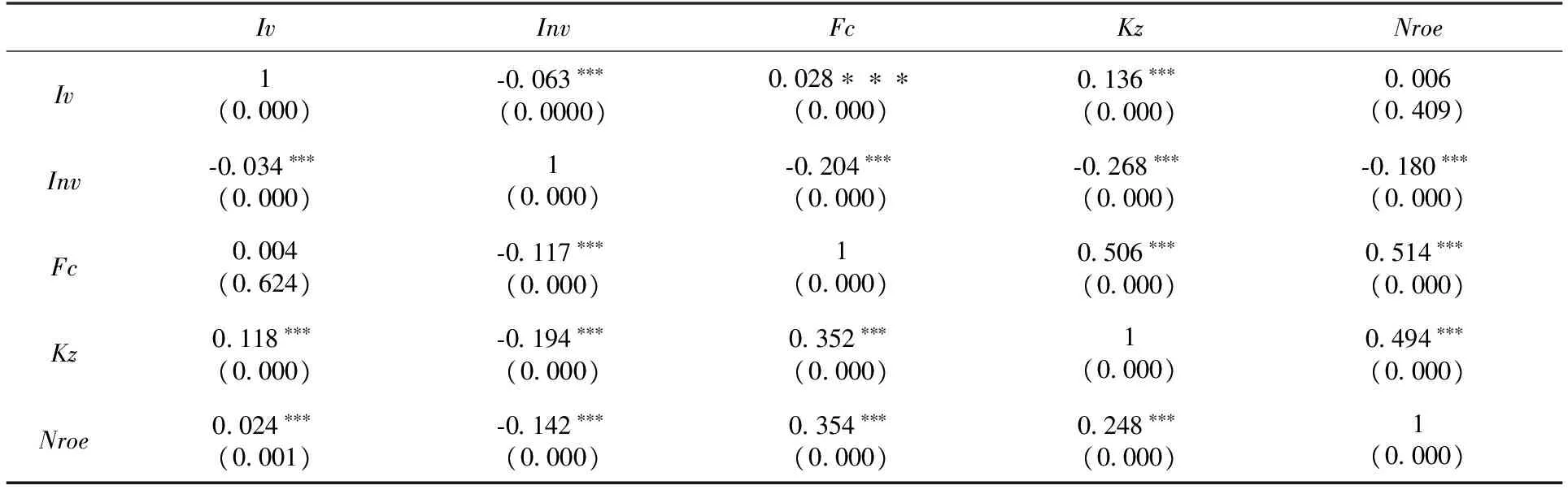

表3报告了主要变量之间的相关系数。首先,变量(Inv)和(Iv)之间呈显著负相关,表明特质风险对企业投资规模存在抑制作用;其次,特质风险与各融资约束变量间均显著为负,但显著性在两种检验方式存在差异;再次,投资规模和各融资约束变量间均显著负相关,表明融资约束抑制企业的投资规模;又次,三个融资约束变量(Fc)、(Kz)、(Nroe)之间均显著为正,且系数都超过了0.24,除此以外,其他变量的相关系数均没超过0.35,表明主要变量间的多重共线性并不严重。

表3 主要变量相关系数

注:***、**、*分别代表在1%、5%、10%水平上的显著性;上半三角为pearson相关性检验,下半三角为spearman相关性检验。

(二)公司特质风险与企业投资水平

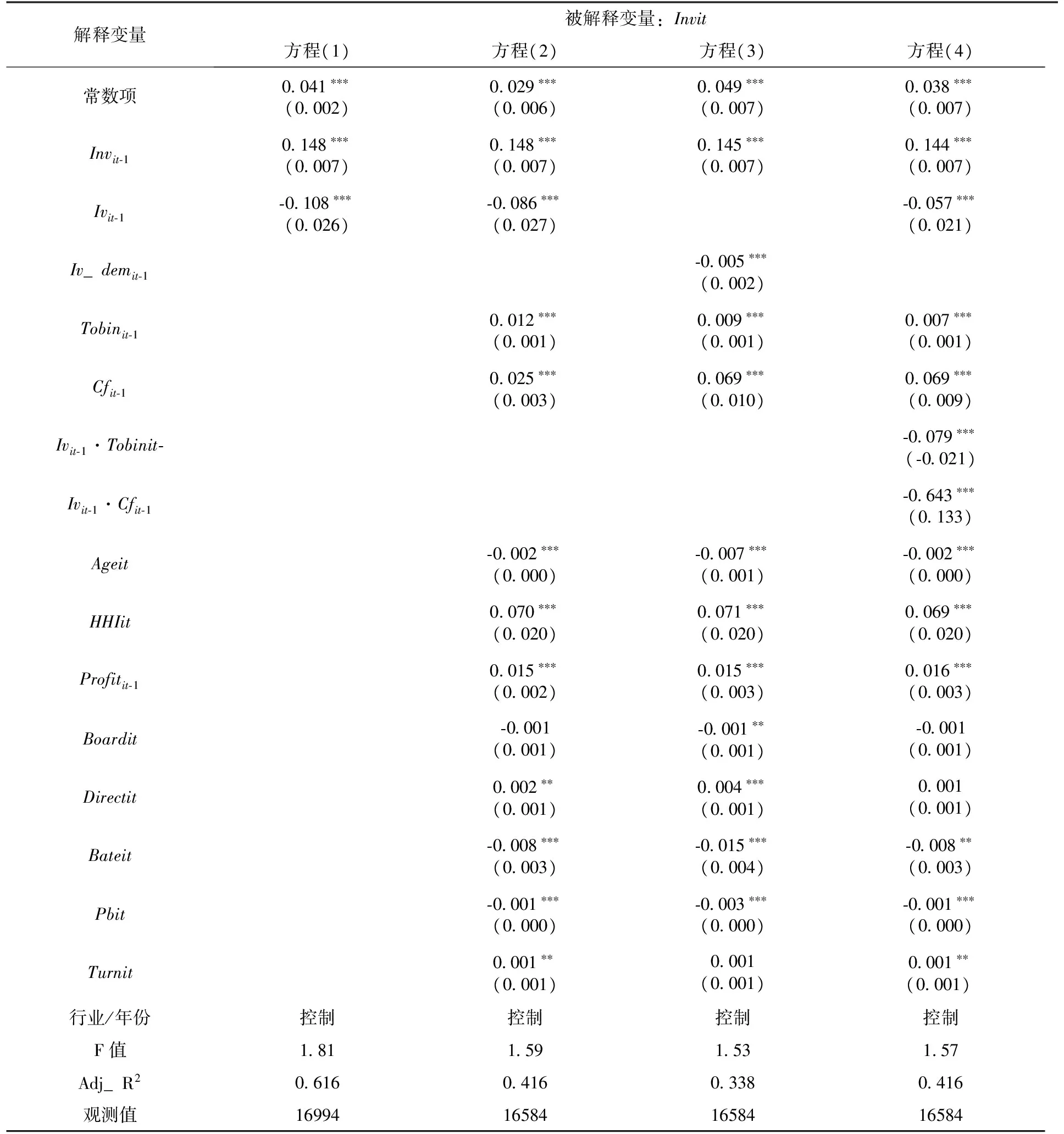

表4报告了公司特质风险和企业投资行为之间的相关性检验。方程(1)为单变量检验,变量(Ivit-1)的系数显著为负;方程(2)加入控制变量后,变量(Ivit-1)系数仍然显著为负;方程(3)构造虚拟变量(Iv_demit-1),即按(ivit-1)中位数分为两组,较高组取值为1,否则为0。检验结果同样显著为负;方程(4)加入了交互项(Ivit-1·Tobinit-1)和(Ivit-1·Cfit-1)后,变量(Ivit-1)的系数仍显著为负,同上述检验结果相同;交互项(Ivit-1·Tobinit-1)的系数显著为负,说明投资敏感性降低下降,而交互项(Ivit-1·Cfit-1)显著为负,则说明随着特质风险上升,通过“反馈效应”,管理层感知经营环境的不确定性,降低了企业的投资意愿。至此,检验结果支持假设H1的推论。

表4 公司特质风险与企业投资水平

注:***、**、*分别代表在1%、5%、10%水平上的显著性,系数下文圆括号内为稳健性标准误;模型本身回归控制了年份/行业效应;Hausman检验支持固定效应模型; VIF检验中,均值为1.77,最大值为7.74,该模型中不存在共线性问题(其中,变量(Iv_demit-1)、(Ivit-1·Tobinit-1)、(Ivit-1·Cfit-1)作为交互项或者部分数据,并没有加以考虑)。

(三)公司特质风险与融资约束

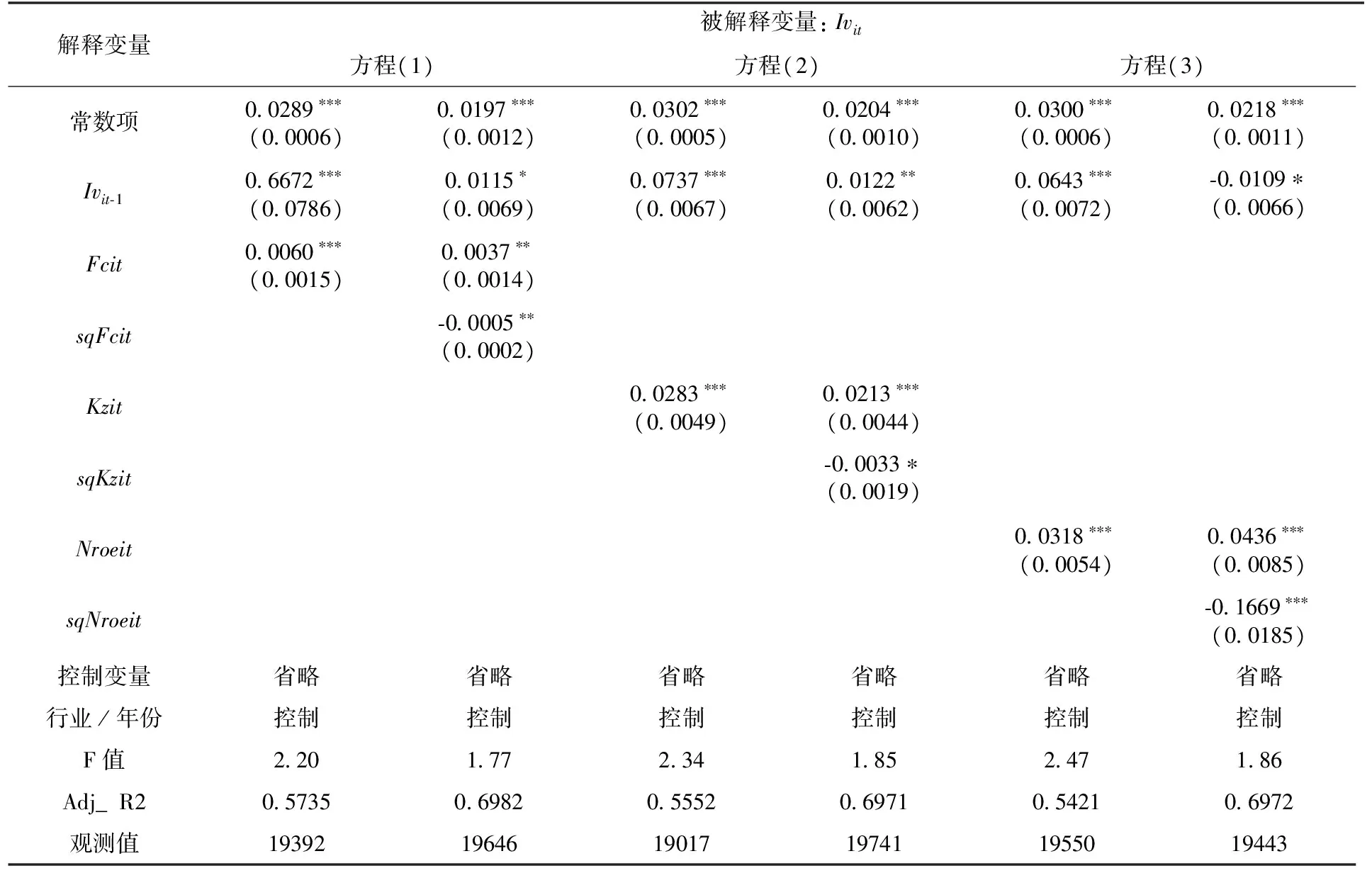

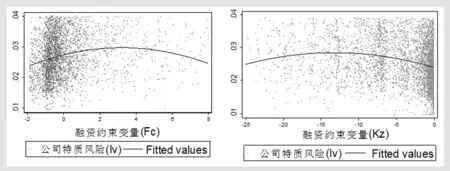

表5报告了融资约束和公司特质风险的相关性检验结果:首先,方程(1)-(3)左列为融资约束与公司特质风险线性关系:融资约束变量系数均显著为为正,表明融资约束程度上升时,对企业的现金流波动冲击越大,导致特质波动上升;其次,加入了融资约束平方变量(sqFvit)后,检验结果显示,融资约束系数虽然有所下降,但仍显著为正,而融资约束平方变量系数则显著为负,此外,图1为特质风险和融资约束的散点图,表明两者之间存在非线性关系;(囿于篇幅,与融资约束变量(Nroeit)的散点图未予列示,但相关性基本类似)。表2和图1的结论表明,随着企业融资约束增加,通过现金流波动和资本成本冲击推动公司特质风险会上升,但随着约束的进一步增加,企业通过“融资渠道替代”,缓解资本成本和降低现金流波动,从而抑制公司特质风险上升,两者之间呈现倒U型关系,支持本文的假设H2的结论。

表5 公司特质风险与融资约束

注:控制变量与模型(1)相同,囿于篇幅,此处不再列示;VIF检验中,主要解释变量的VIF最大值分别为8.19、6.20、7.32(其中,融资约束平方变量未加以考虑),故不存在共线性;其他均与表4相同。

图1 公司特质风险与三个融资约束变量的散点图

(四)融资约束对特质风险与投资规模相关性的影响

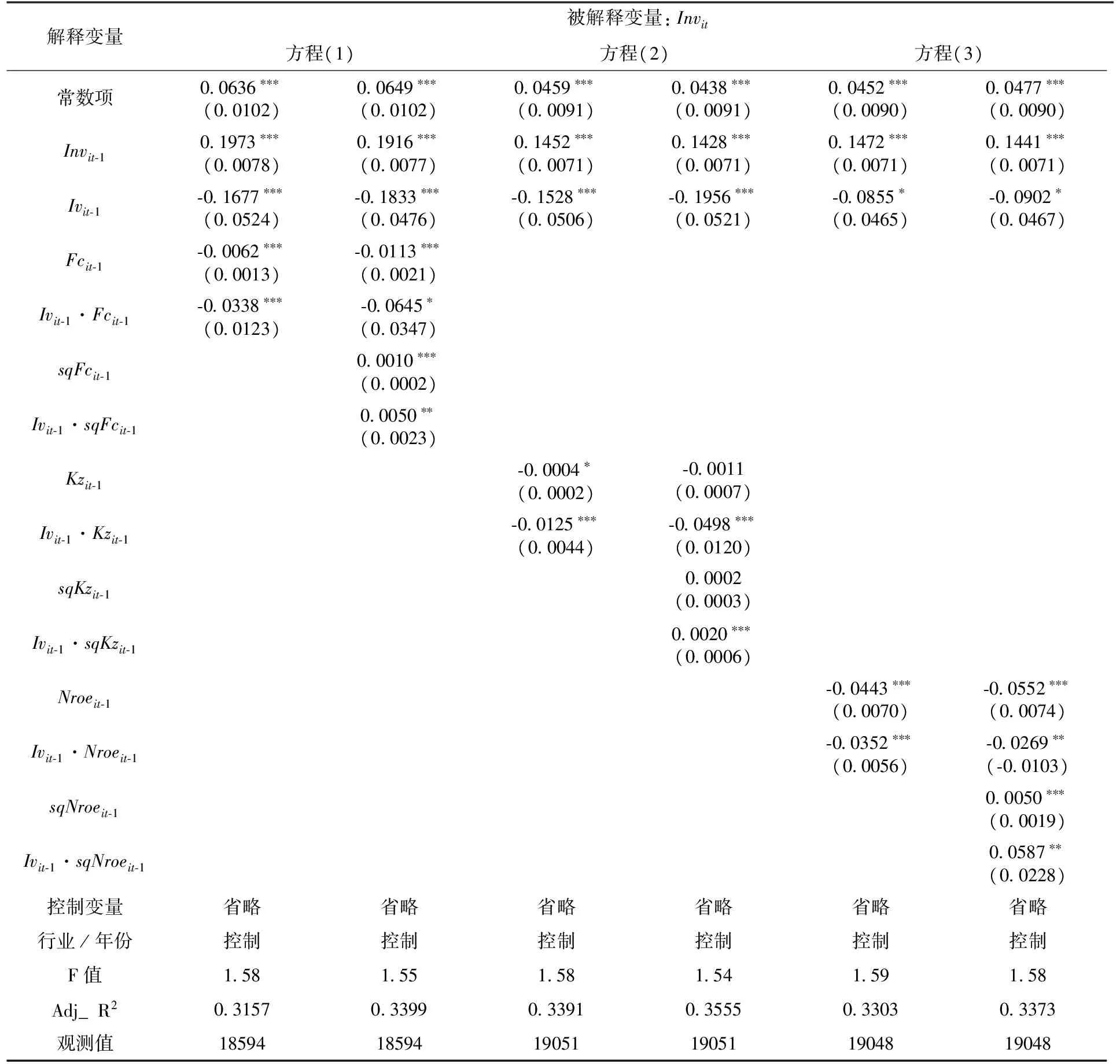

表6报告了公司特质波动与融资约束对于企业投资行为之间的联合影响。方程(1)-(3)的左列考察了融资约束对特质风险与投资规模相关性的线性影响:首先,变量(Ivit-1)的系数显著为负,表明特质风险与投资规模负相关,假设H1的推论;其次,融资约束变量系数均显著为负,表明内外融资成本的上升,抑制了企业投资规模;更为重要的是,交互项变量,即(Ivit-1·Fcit-1)、(Ivit-1·Kzit-1)和(Ivit-1·Nroeit-1)的系数显著为负,表明融资约束加剧了特质风险和企业投资之间负相关性;方程(1)-(3)右列融资约束对特质风险和投资规模相关性的非线性关系:除了变量(Kzit-1)的系数不显著以外,其他融资约束变量系数显著为负,融资约束平方变量系数显著为正,表明投资规模和融资约束呈非线性关系,即随着融资约束上升,投资规模呈现先下降后上升的趋势;交互项(Ivit-1·Fvit-1)的系数显著为负,交互项(Ivit-1·sqFvit-1)的系数均显著正相关,表明公司特质风险对于融资约束和企业投资水平的非线性关系存在加强作用。因此,检验结果支持了本文假设H3。

表6 公司特质风险、融资约束对企业投资水平的联合影响

注:控制变量与模型(1)相同,囿于篇幅,此处不再列示;VIF检验中,除变量(Ivit-1·Kzit-1)达到10.41外,其他主要变量的vif最大值为8.97(其中,融资约束平方变量未加以考虑),对研究结论没有影响。其他均与表4下注相同。

五、稳健性检验

为了验证上述结论的稳健性,本文从如下几个方面予以改进:首先,借鉴Brown & Kapadia(2007)的方法,[28]采用CAPM模型测度公司特质风险(Ivit),限于篇幅,此处不再列出公式;其次,参考Chen et al.[23]的资本支出法,用“固定资产原价”、“工程物质”,以及“在建工程”三项之和的本期与上一期差额,再除以本期期初资产总值,作为本文的企业投资规模变量(Invit);再次,根据周业安和宋翔(2010)的方法,[7]将FC指数(Fcit-1)替换为资产负债率(Ralit-1),变量(Kzit-1)和(Fcit)不变;最后,考虑到2006-2007年的深沪牛市和2008年的金融危机造成的股价大幅波动,对公司特质风险形成的影响,稳健性检验中,样本期设定在2009-2015年,样本选择标准同上,观测值共13679个;最后,本文基于Chen et al.(2010)的TobinQ方程构建如下检验模型[23]:

Invit=β0+β1·Invit-1+β2·Ivit-1+β3·Tobinit-1+β4·Ivit-1·Tobinit-1+β5·Fvit-1+β6·Fvit-1+β7·Ivit-1·Fvit-1·Tobinit-1+β8Ivit-1·sqFvit-1·Tobinit-1+∑γkControlit+εit

(8)

其中,交互项(Ivit-1·Tobinit-1)的含义与模型(1)相同;交互项(Ivit-1·Fvit-1·Tobinit-1)衡量融资约束对特质风险与投资规模相关性的影响;交互项(Ivit-1·sqFvit-1·Tobinit-1)衡量融资约束平方变量对两者相关性的影响。根据H1的推论,变量(Ivit)的系数β2应显著为负;交互项变量(Ivit·Tobinit)的系数β4均应显著为负;根据假设H3的推论,融资约束变量(Fvit)和融资约束平方变量(sqFvit)的系数β5和β6分别显著为负和正;交互项(Fvit·Ivit·Tobinit)和(sqFvit·Ivit·Tobinit)的系数β7和β8符号也分别显著为负和正。检验结果符合预期,支持假设H1和假设H3的结果(囿于篇幅所限,结果未列示)。

六、研究结论

已有研究认为,股价波动影响企业的投资行为,但它来自于市场风险、还是公司特质风险?另外,当前资本市场中普遍存在融资约束的条件下,两者的相关性是否受到影响?本文基于融资约束的视角,就特质风险对企业投资行为的影响进行深入分析。

研究结论认为,首先,企业的投资规模与公司特质风险呈负相关性,公司特质风险基于“基本面渠道”和“非基本面渠道”将环境不确定性以及投资者对企业未来价值预期的不确定性通过“反馈机制”传递给企业管理层,阻止了管理层的投资冲动,降低了企业的投资水平;其次,融资约束和公司特质风险之间呈倒U型的非线性关系。一方面,随着企业内外融资成本差异的上升,导致企业被迫放弃有利的投资项目,市场势力下降,经营现金流波动性增加,导致公司特质风险上升;另一方面,企业存在融资的“替代渠道”,导致企业的融资成本逐渐下降,企业的经营现金流逐渐稳定,公司特质风险呈现下降趋势;再次,融资约束对特质风险和企业投资规模的相关性呈现非线性关系。说明融资约束通过特质风险对企业投资规模产生影响。本文的研究贡献在于:第一,上述研究开拓了公司特质风险的经济后果研究,也丰富了企业投资行为研究的研究成果;第二,在实践意义上,管理层在投资决策过程中,公司特质风险的变化是投资决策的重要因素。

[1] 李君平,徐龙炳. 资本市场错误定价、融资约束与公司投资[J]. 财贸经济,2015,36(3):88-102.

[2] Campbell, J.Y, Lettau, M., Malkiel, G. B., Xu, Y..Have Individual Stocks Become More Volatile? An Empirical Exploration of Idiosyncratic Risk[J]. Journal of Finance, 2001, 56 (1): 1-43.

[3] 花冯涛. 公司特质波动能够影响宏观经济稳定吗?——基于中国A股市场的SVAR研究[J]. 安徽师范大学学报(人文社科版),2013,41(1): 86-92.

[4] Irvine, P. J., Pontiff, J..Idiosyncratic Return Volatility, Cash Flows, and Product Market Competition[J]. Review of Financial Studies. 2009, 22(3): 1149-1177.

[5] Baker, M., Wurgler, J..Would Stricter Capital Requirements Raise the Cost of Capital? Bank Capital Regulation and The Low Risk Anomaly[J]. American Economic Reviews, 2015, 105(5): 315-320.

[6] Mulier, M., Schoors, K., Merlevede, B..Investment-Cash Flow Sensitivity and Financial Constraints: Evidence from Unquoted European SMEs[J]. Journal of Banking & Finance. 2016(73):182-197.

[7] 周业安,宋翔. 股票市场波动与公司投资[J]. 经济管理,2010,32(12):118-126.

[8] Panousi, V., Papanikolaou, D..Investment, Idiosyncratic Risk, and Ownership[J]. The Journal of Finance, 2012, 67(3): 1113-148.

[9] Luo, Z..The Informational Feedback Effect of Stock Prices on Management Forecasts[J]. Journal of Accounting Economics, 2016, 61(2-3): 391-413.

[10] Subrahmanyam, A., Titman, S. The Going-Public Decision and the Development of Financial Markets[J]. The Journal of Finance, 1999, 54(3): 1045~1082.

[11] 屈文洲,叶震南,闫丽梅. 股价泡沫真的会影响公司资本投资吗?—基于股权融资机制和迎合机制的实证检验[J]. 证券市场导报,2016(6):33-41.

[12] 饶品贵, 岳衡, 姜国华. 经济政策不确定性与企业投资行为研究[J]. 世界经济,2017 (2):2-15.

[13] Breuer, M., Windisch, D..Investment Dynamics and Earnings-Return Properties: A Structural Approach [EB/OL]. Online at: https://ssrn.com/abstract=2896454, 2017.

[14] Lopez, J. M., Sakhel, A., Busch, T..Corporate Investments and Environmental Regulation: The Role of Regulatory Uncertainty, Regulation-induced Uncertainty, and Investment History[J]. European Management Journal, 2016(6): 2312-2341.

[15] Buchholz, M., Tonzer, L., Berner, J..Asymmetric Investment Responses to Firm-specific Uncertainty [EB/OL].(2017-09-29)[2017-11-16].http://www.iwh-halle.de/d/publik/disc/7-16.pdf, 2016.

[16] Chen, H., Miao J., Wang, N..Entrepreneurial Finance and Non-diversifiable Risk[J].Review of Financial Studies, 2010, 12(23): 4348-4388.

[17] Rajaratnam, M., Rajaratnam, B. K. Rajaratnam..A Novel Equity Valuation and Capital Allocation Model for Use by Long-term Value-Investors[J]. Journal of Banking & Finance, 2014, 49(12): 483-494.

[18] 靳光辉,刘志远,花贵如. 政策不确定性、投资者情绪与企业投资——基于战略性新兴产业的实证研究[J]. 中央财经大学学报,2016(5):60-69.

[19] Fazzari,S.M.,Hubbard,R.G.,and Peterson,B.C.,Financial Constrains and Corporate Investment[J].Brookings Papers on Economic Activity,1988(1):141-195.

[20] 孙刚. 金融生态环境、股价波动同步性与上市企业融资约束[J]. 证券市场导报,2011(1):49-55.

[21] Shi, X., Wu, T..Financial Constraints, Financing Channels and Corporations' R&D Investment-Based on Development Phase and Heterogeneity of Operating Cash Flow[J]. Open Journal of Social Sciences, 2016, 4(5): 248-260.

[22] Kaplan, S. N., Zingales, L..Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J]. Social Science Electronic Publishing, 1997, 112(1): 169-215.

[23] Chen,H.,Miao,J.,Wang,N..Entrepreneurial Finance and Non-diversifiable Risk[J]. Review of Financial Studies,2010,12(23):4348-4388.

[24] 花贵如、刘志远、郑凯. 机构投资者是股票市场影响实体经济的助推器吗?——基于投资者情绪对于公司资本投资的视角,经济与管理研究,2015(2):51-58.

[25] Bond, S., Meghir, C..Dynamic Investment Models and The Firm`s Financial Policy[J]. Rview of Economic Studies, 1994, 61(2): 197-222.

[26] Xu, Y., Malkiel,B..Investigating the Behavior of Idiosyncratic Volatility[J]. Journal of Business, 2003(76): 613-644.

[27] 李焰, 张宁. 集团股权结构与上市公司融资约束——基于代理理论的实证分析[J]. 中国经济评论, 2007(2):1-12.

[28] Brown, G., Kapadia, N..Firm-specific Risk and Equity Market Development[J]. Journal of Financial Economics, 2007, 84(2): 358-388.

DoesIdiosyncraticRiskAffectCorporateInvestmentBehavior?—BasedOnFinancialConstraint

HUA Feng-tao

(SchoolofEconomicsandManagement,AnhuiNormalUniversity,WuhuAnhui241002,China)

idiosyncratic risk; investment behavior; feedback affect; financial constraint

Using a sample of listed companies in Chinese stock exchanges from 2004 to 2015, and based on financial constraint, investigate the effect of idiosyncratic risk on the corporate investment constraint. And the conclusion is as follows: firstly, based on “company fundamental channel” and “company non-fundamental channel”, uncertainty in corporate business and investor sentiments are passed to the enterprise through “the feedback affect” by idiosyncratic risk, which restrains the investment impulse of management and reduces the scale of investment. Secondly, there is a relationship of inverted U type between idiosyncratic risk and financial constraint because of “alternative mechanism” of financial channel. Thirdly, based on the background of rising financial constraint, there is nonlinear relationship of positive U type between idiosyncratic risk and corporate investment behavior. The result reveals that idiosyncratic risk has an effect on corporate investment behavior, but this effect shows a linear tendency according to the changes in financial constraint.

10.14182/j.cnki.j.anu.2018.01.014

2017-05-26;

2017-10-26

国家社科基金青年项目(13CGL028)

花冯涛(1974-),男,河南新乡人,副教授,博士,硕士生导师,研究方向为资本市场、风险管理。

F832.5

A

1001-2435(2018)01-0108-11

孔庆洋