证券市场非完全知情交易者是风险助推者吗?

——基于Kyle模型的分析

2018-01-09娇胡根华

田 娇胡根华

(1.重庆理工大学经济金融学院,重庆400054;2.安徽工业大学商学院,安徽 马鞍山243002)

证券市场非完全知情交易者是风险助推者吗?

——基于Kyle模型的分析

田 娇1胡根华2

(1.重庆理工大学经济金融学院,重庆400054;2.安徽工业大学商学院,安徽 马鞍山243002)

跟庄散户等非完全知情交易者的交易行为会影响证券市场上的其他参与者。本文基于Kyle模型的拓展研究表明:当市场流动性下降时,知情交易者会减少交易;部分知情的噪声交易加入后会使得知情交易者的预期收益下降;当非完全知情交易者的委托单流恰好完全跟踪股票价值时,内幕信息持有者的信息将不能操纵股价波动。从抑制知情交易者的内幕交易行为的角度讲,非完全知情交易者有助于推动证券市场交易的透明化、公正化,进而减少整个市场潜在的金融风险。

非完全知情交易者;金融风险;市场微观结构;Kyle模型

一、引言

证券市场具有投资者众多、价格波动大、金融风险高的特性。不同类型的参与者的交易策略各有差异、相互影响,最终对市场的健康运行发挥不同的作用。比如,中国的证券市场上存在着一类被称为“庄家”的交易者,他们有着信息和资金上的优势,通过内幕交易获取高额收益。这些交易者为数很少但十分具有影响力,市场微观结构理论将其称为知情交易者,主要包括内部人、机构投资者及证券分析师等,他们拥有的专业分析能力强且信息来源渠道广泛。毫无疑问,内部交易作为一种非透明、非公平的交易方式,是引起金融市场高风险的一大源头。除此之外,市场上还存在着一些相对弱小的交易者,在做投资决策时缺乏第一手信息,只能寄希望于通过技术分析法、咨询中介或者从股票价格的波动中推测出部分信息以及对知情交易者的判断,现实中这类交易者被称为“跟庄散户”,是典型的非完全知情交易者。这类交易者人数众多、分布广泛,他们跟随庄家的交易策略进行操作,是否会助推市场上的金融风险?这将直接影响监管部门在制定金融政策时的态度取向。所以,研究非完全知情交易者是证券市场上的风险助推者还是风险平抑者,具有十分重要的理论和现实意义。

根据市场微观结构理论,证券市场上的参与者可按是否拥有信息优势被区分为非知情交易者和知情交易者,其中非知情交易者又被进一步分为相机型交易者和噪声交易者两种类型。噪声是行为金融理论里与信息相对应的一个概念,其最早被定义为一切能不同程度地使资产价格偏离资产价值的因素和事件(Black,1986)。噪声交易理论强调金融市场上存在的非理性因素。“噪声交易者”则是指没有拥有内部消息且并非理性地把噪声当作有效信息进行交易的一类交易者。噪声交易者对风险资产的未来收益形成错误理念,并根据错误的观念来选择证券组合。知情交易是指掌握私有信息的投资者直接或间接利用该信息所进行的交易,以获取利益或减少损失的行为,比如前面提到的内幕交易。但是,现有文献中研究投资者交易策略的Kyle、Admat和 Pfleiderer以及 Foster和Vishwanathan等市场微观结构模型,都是在假设不知情交易者是噪声交易者的情况下,考虑知情交易者的交易策略及其影响。在这些模型设定下,知情交易者不会一次性暴露所有的私有信息,而是通过多次的小额交易隐藏私有信息,以此来实现利益最大化。这些模型的一大缺陷在于,只有知情交易者和不知情交易者的分类,将所有知情交易者获得的信息都假定为同步而充分,忽略了不完全知情交易者的存在,未能贴切地反映现实。因为,信息的传递有时间性,传递过程中也可能失真,且不知情交易者也可能通过各种渠道获得部分信息(无论真假)而成为不完全知情者。在中国的证券市场上,那些追随庄家的散户即是典型的不完全知情者。这些拥有不同程度信息的跟庄散户数量庞大,其交易行为是否会对市场上的金融风险产生一定影响?影响的作用机制是怎样的?本文将就非完全知情交易者的交易策略及其与知情交易者之间的交互影响进行建模,以此分析非完全知情交易者在金融市场上的风险属性。

二、Kyle模型及其拓展

本文在Kyle模型基础上进行建模分析。Kyle模型假定在市场中存在三类交易者:基于流动性或避险的需求、带有盲目投机性、外生于Kyle模型的噪声交易者;处于垄断地位、占有信息优势、追求利润最大化的内幕交易者和完全竞争下零利润、起稳定市场作用、使交易资产市场价格达到半强式有效的做市商。Kyle(1985)通过单期交易模型、多期交易序贯模型以及连续时间模型分析知情交易者如何选择交易策略以获得收益最大化。其假定存在一个风险中性的知情交易者以及若干个不知情,但有流动性需要的交易者向一个风险中性的做市商①提交交易指令,这些交易指令被汇总后形成一个价格出清市场,被称为批量交易模型。在批量交易模型中,做市商无法看见单个指令,从而只能根据总的指令流设定一个出清市场的价格。Kyle的批量交易模型不允许做市商指定价差,也不允许交易者提交交易价格,在模型中被统称为噪音交易者的不知情交易者没有交易策略,但允许知情交易者(拥有关于资产真实价值的私人信息)通过选择交易数量来实现自己的利润最大化,这提供了一种研究价格如何反映信息的方法。Kyle模型从对策论的微观视角来分析存在风险中性的内部交易者、风险中性的做市商以及不知情的噪声交易者的情况,是一个典型的噪音理性预期模型。该模型是研究投资者信息不对称条件下金融市场交易的经典文献,后续研究大多通过放宽或改变模型的假定条件来对知情交易者的策略行为、价格的制定及其对市场流动性的影响等进行拓展研究。其中,与本文的研究方向相关的拓展主要有以下两方面:

(一)改变交易者结构或类型

Holden和Subrahmanyam(1992)考察了多个内部交易者的交易策略,其各自拥有不同的私人信息。与Kyle模型下内部交易者的交易行为表现得更为沉稳不同,他们认为内部交易者之间的竞争加速了信息的揭示,使得内部交易者的交易行为更为明显地表现出攻击性。且如果假设为高频交易,即每次交易的时间间隔趋于零,则市场深度就会变得无穷大,连续交易均衡不存在。Kyle和Wang(1997)将Kyle模型中只有一个垄断内部交易者的情形进行复杂化的改进,设定了包含两个内部交易者的寡头交易模型,并且引入了行为金融学中投资者过度自信的假设。Foster和Viswanathan(1996)采用离散形式分析了存在个体差异的多个内部交易者之间的竞争交易行为。Back等(2000)采用的是连续形式,证明了如果市场中存在多个有个体差异的内部交易者,并且内部交易者之间的价值信号完全相关,则无法在均衡时得出Kyle模型中价格方程和内部交易者的交易策略都为线性的解析结果。

国内方面,巩馥洲等(2014)研究了市场上存在两个拥有相同私有信息、会利用私有信息获取超额收益的内部交易者的情况,并且根据内部交易者对待风险的态度不同,分别探讨了风险厌恶型、风险中性型以及风险喜好型三种模型。与Kyle(1985)将股票投资的主体分为噪声交易者和内幕知情者两类不同,陈春春和张永林(2014)将股票投资的主体重新划分为噪声交易者和理性投资者。理性投资者具有异质性,他们基于各自的私人信息对股票价值及其波动有不尽相同的把握,在不存在做市商的条件下重新推导流动性的数理描述。贺学会和尹晨(2004)认为我国市场不采用做市商制度并且以散户为特征的普通投机者普遍存在于市场,在Kyle模型基础上取消了做市商同时增加了投机者,其假定市场上存在着普通投机者、操纵投机者、内幕交易者以及流动性交易者等四类交易者进行股票交易。马永金(2006)分析的框架与Kyle类型模型基本一致,不同之处在于其使用的GMEO模型(又称为序贯交易模型,可甄别交易流模型)假定做市商既能观察到市场上汇总后的整个交易流,又能察看到每个交易指令,然后制定交易价格使市场出清。

(二)考虑不完全信息的情形

随着研究的深入,人们开始关注信息流的影响。Hong和Rady(2002)假定内部交易者无法获取噪声交易状态的完全信息,市场中的噪声交易以二维状态的马尔可夫链表示。Gong和Zhou(2010)对Kyle模型中的线性均衡假设作了修正,通过正交化技巧的运用研究了风险喜好、风险中性以及风险厌恶等三个类型的内部交易模型。Liu和Zhang(2011)建立的单期内部交易模型包含了私人信息、共享信息以及公共信息,得到的线性纳什均衡表明,公共信息或共享信息的积极释放对内部交易者不利但有利于外部交易者。

国内方面,徐慧和周永辉(2014)研究的不完全信息通过对公开的历史交易价格信息进行处理来得到,结果表明不完全信息下的内部交易可以在一定程度上反映做市商所定的出清价格。纪晓燕和巩馥洲(2014)认为风险喜好的内部交易者无法获取所交易的风险资产清算价格的完全信息,只能获得该价格的不完全信息,由此他们研究了相应的金融内部交易这一动态博弈模型。左西子等(2014)通过建立两期风险厌恶型内部交易均衡模型,研究了内部交易者只拥有资产价值不完全信息的情况,最后求解得出该模型的子博弈纳什均衡解。缪新琼和邹恒甫(2004)在市场弱式有效性假设下,分析了内部交易者的交易策略及最终收益。其研究发现当内部交易者观察到的信号未真实反映交易资产的真实流动价值时,内部交易者将会采取更为复杂的交易行为。攀登等(2003)将Kyle模型拓展为二期,描述了不完全知情交易者和知情交易者的交易策略,以及市场参与者各方交易策略的相互博弈和冲击。其中,知情交易者和流动性交易者在第一期首先进入市场进行交易,作为信息跟随者的不完全知情交易者在第二期进入市场。前者的指令流是呈正态分布的随机数,后者是确定的未知数。

可见,现有的文献研究从内部交易者具有完全信息发展到不完全信息、由单期到多期再到连续时间框架等,使得模型更趋向于真实而复杂的金融市场。但是,仅将交易者分为知情交易和不知情交易两类,与现实中的金融市场不太吻合,不利于区分出风险的来源主体。由此,本文将建模分析存在非完全知情交易者的交易策略及其对证券市场上金融风险的影响。值得一提的是,攀登、邹炎、刘海龙和吴冲锋(2003)的分析亦考虑了不完全知情交易者,与之不同,其以参与市场交易的时序区分交易者类型不同,本文直接对不完全知情交易者进行设定。

三、非完全知情交易者的市场影响

本文以Kyle模型(Kyle,1985)为基础研究非完全知情交易者在证券市场上的交易策略及其对知情交易者等其他市场参与者的影响,以此判断非完全知情交易者是否会助推内幕交易,进而间接地增加证券市场上的金融风险。

(一)模型设定

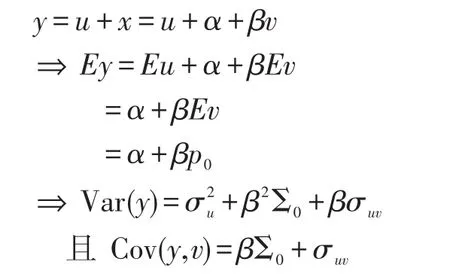

Kyle假定证券市场上有一个风险证券,该资产的真实价值为存在一个知情的交易者了解v,且他的需求为x。噪声(流动性)交易者递交一个净委托单流均值为0意味着交易量的随机变量与资产真实价值的分布无关,且噪声交易者是完全的噪声交易者,即u独立于v。知情交易者知道总的交易量的分布,但是不知道不知情交易者最终实现的交易量。在这里,知情交易者可以利用不知情交易者的交易量来隐藏自己的交易量。做市商观测到的总需求为y=x+u,然后再设定价格p。所有交易在价格p结清。若买方和卖方之间存在不均衡,则由做市商填补差额。本文在此模型基础上着重考虑部分知情的噪声交易者的情况,即“知情”委托单流同价值正相关,Cov(u,v)=σuv>0。其中,u来自于部分知情的交易者,模型未进一步展示他们的交易策略及行为。这一假定修改符合市场实情,因为金融市场中的噪声交易者并非完全知情,他们会通过发达的消息传播渠道或者与内部交易者之间或深或浅的关系获得或多或少、或真或假的消息。参照Kyle模型,本文仍然设定噪声交易者的委托单流外生,所以只需要关注知情交易者和做市商两个参与者。

(二)求解分析

首先,考虑知情交易者的决策。模型中市场的交易价格和总交易量呈线性关系,所以知情交易者认为做市商会用一个线性的价格调整规则p=λy+μ,其中y是总委托单流y=u+x,λ是流动性测度的倒数,μ≤ν。由于知情交易者的指令和不知情交易者的指令均包含在总的指令流中,所以参数λ表示做市商将在调整价格时做多大程度的改变,以此反映交易量中的信息成分。相应地,1/λ被称为“市场深度”,即多大的交易量以使市场价格变动一个单位。λ与不知情交易者的交易量以及资产真实价值波动性(方差)有关。在收到相同指令流的情况下,资产真实价值的波动性越小,做市商所做的价格调整就越小。在此情况下,知情交易者获得的利润较大。然后,考虑做市商。做市商猜测知情交易者的需求为x=α+βv,是v的线性函数。本文假定在上述情况下,做市商知晓知情交易者会随即进行的优化过程。在此规则和互动决策下,得到以下三个命题。

1.命题一:当市场流动性下降时,知情交易者会减少交易。

证明:知情交易者的利润为π=(v-p)x,通过换算得出以下预期收益。与连续交易模型中知情交易者永远赚钱的情况不一样,这里的预期利润不一定为正。比如,如果知情交易者正在买入(x>0),暗示价值上升,根据“知情”委托单流同价值正相关的假定,部分知情的交易者随即也买入(u>0),则可能推动λ(u+x)+μ高于v。

风险中立的知情交易者随即进行优化,选择x以使期望收益最大化,即:假定做市商知晓知情交易者的优化过程,则做市商能准确猜测到知情交易者的需求,即有对于任意的v成立。这意味着该式是一个恒等式,经整理后为

同时,由于知情交易者的需求为x=α+βv,则有:

可见,λ上升时,β下降,进而x下降(μ<υ)。其经济含义是,当流动性下降(即作为流动性测度的倒数λ上升)时,知情交易者减少交易(β下降导致x下降)。证毕。

2.命题二:与只存在完全噪声交易(σuv=0)的Kyle模型相比,加入部分知情的噪声交易(σuv>0)将使得知情交易者的预期利润下降。

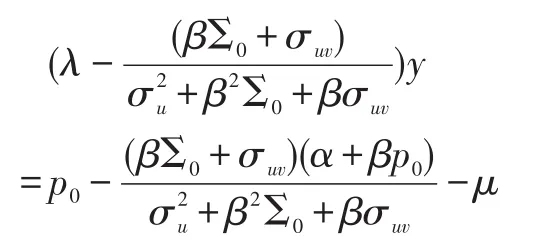

证明:做市商在做出决策前,需要算出基于总需求的证券价值的条件期望,即E[v|y]。根据总委托单流变量的定义和做市商对于知情交易者行为的猜测,有:

结合上式,再利用双元正态投影(Bivariate Normal Projection)的计算结果②,有

结合式(3),对任意y整理得出:

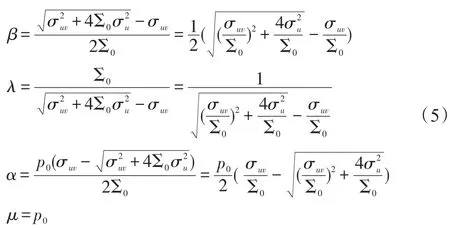

该式对任意y恒成立,这意味着:

联立式(4)和式(1),得到模型的四个参数结果(见式(5))。可以看出,流动性参数λ和知情交易者委托单系数β依赖于两个比值:噪声交易强度对于资产价值不确定度的比值,以及非完全知情的噪声交易与资产价值的相关程度σuv对于资产价值不确定度Σ0的比值。

更进一步地,可得到非完全知情交易者的预期利润(见式(6))。与Kyle模型的EKπ结果(见式(7))一致的是,预期利润均非负,且随着真实价值和绝对均值之间差距的增加而增大,也随着噪声交易方差的增加而增大。但是,二者的预期利润显然并不相等(见式(8))。

可见,与完全噪声交易模型(σuv=0)相比,非完全知情的噪声交易(σuv>0)的加入对知情交易者的预期利润有减少作用。证毕。

3.命题三:当非完全知情噪声交易者的委托单流恰好完全跟踪股票价值时,内幕信息持有者的信息量并没有嵌入价格,即价格已充分反映了信息。

证明:将做市商线性的价格调整规则p=λy+μ及参数β的表达式代入式(3),得到:

当出现知情委托单流恰好完全跟踪股票价值时,模型体现为同股票价值完全正相关的极端情形

由式(9)可见,当非完全知情交易者的委托单流同价值完全正相关时,实质和没有不知情交易者一样,内幕信息持有者的信息量并没有嵌入价格,即新价格的方差和原价格方差相同,价格没有产生差异,这说明价格已充分反映了信息。证毕。

综上,非完全知情交易者加入市场后,对知情交易者的交易策略、交易结果以及交易价格等造成的影响均有利于抑制知情交易者的内幕交易动机,从而降低潜在的金融风险。

四、结论及启示

本文对Kyle模型的拓展,弥补了以前文献中对交易者分类过于简单、没有考虑信息到达具有先后次序的缺陷。对非完全知情交易者在证券市场上的交易策略和风险属性的研究发现,以跟庄散户为典型代表的非完全知情交易者虽然追随庄家等知情交易者进行信息判断,但他们并不是风险助推者。这主要体现在非完全知情交易者的交易策略会抑制知情交易者的内幕交易行为和市场均衡价格,进而在一定程度上能够起到平抑潜在的金融风险的作用。其具体的作用机制包括:当市场流动性下降时,知情交易者会减少交易;非完全知情交易者的加入使得知情交易者的预期利润比完全噪声交易模型有所减少;非完全知情交易者的委托单流同价值完全正相关的情况下,价格充分反映了信息。

对模型的分析表明,从降低金融风险的角度讲,非完全噪声交易者在一定程度上有利于提升市场透明度、减少内幕信息和内幕交易对中小投资者的伤害、改变噪声交易者过分盲从于知情交易者等现象,有利于提高市场有效性。从监管的角度讲,为保障证券市场的平稳高效运行,监管部门除了采取常规的紧盯内幕交易等违规行为的直接措施,还应加强对跟庄散户等典型的非完全知情交易者的投资教育及引导,充分发挥非完全知情交易者在市场上的风险平抑作用,以促进证券市场的健康发展。

注:

①由于在美国证券交易中相当多的证券买卖通过做市商完成,所以模型一般会假定存在风险中性的做市商。中国的股票市场虽然不是做市商制度,但市场的撮合机制同样起到出清作用,可以看作是无形的做市商。

②双元正态投影是指,假设随机变量X和Y,有

其中,条件期望是X的线性形式,所以等同于投影值,而条件方差则不依赖于x。

[1]Back,K,C H Cao,G A Willard.2000.Imperfect Competition among Informed Traders[J].The Journal of Finance,55,(5).

[2]Black,F.Noise[J].The Journal of Finance,1986,41,(3).

[3]Foster,F D,S Viswanathan.1996.Strategic Trading When Agents Forecast the Forecasts of Others[J].The Journal of Finance,51,(4).

[4]Gong,F,D Zhou.2010.Insider Trading in the Market with Rational Expected Price[J].Papers.

[5]Holden,C W,A Subrahmanyam.1992.Long-Lived Private Information and Imperfect Competition[J].The Journal of Finance,47,(1).

[6]Hong,H,S Rady.2002.Strategic trading and learning about liquidity[J].Journal of Financial Markets,5,(4).

[7]Kyle,A S.1985.Continuous auctions and insider trading[J].Econometrica:Journal of the Econometric Society.

[8]Kyle,A S,F A Wang.1997.Speculation Duopoly with Agreement to Disagree:Can Overconfidence Survive the Market Test?[J].The Journal of Finance,52,(5).

[9]Liu,H,Z Zhang.2011.Insider trading with public and shared information[J].Economic Modelling,28,(28).

[10]陈春春,张永林.非做市商制度下的股票流动性数理描述:对Kyle(1985)的发展和延伸[J].金融经济学研究,2014,(6).

[11]巩馥洲,张首元,刘举款,吴承逊.具有两个内部交易者的内部交易模型的混合策略均衡[J].应用数学学报,2014,37,(3).

[12]贺学会,尹晨.作为投机策略的噪声交易:一个交易操纵模型[J].财经理论与实践,2004,25,(2).

[13]纪晓燕,巩馥洲.不完全信息下风险喜好的内部交易者模型的均衡解及渐近分析[J].应用数学学报,2014,37,(2).

[14]马永金.包含多个知情交易者的可甄别交易流模型研究[J].南方经济,2006,(7).

[15]缪新琼,邹恒甫.内部交易者的交易行为分析[J].世界经济,2004,(11).

[16]攀登,邹炎,刘海龙,吴冲锋.考虑不完全知情交易者的交易策略分析[J].系统工程理论与实践,2003,23,(10).

[17]徐慧,周永辉.在不完全信息下的内部交易行为分析[J].贵州师范大学学报(自然版),2014,32,(2).

[18]左西子,赵人可,彭朝晖,李应求,李虎伟.具有不完全信息的内部交易动态博弈[J].经济数学,2014,(2).

Is Non-fully Informed Trader the Risk Booster in Securities Market?——Analysis Based on the Kyle Model

Tian Jiao1Hu Genhua2

(1.School of Economics and Finance,Chongqing University of Technology,Chongqing 400054;2.School of Business,Anhui University of Technology,Anhui Maanshan 243002)

The transaction behavior of non-fully informed traders such as individual investors who follow big dealers will affect other participants in securities market.Based on the Kyle model,this paper's further study shows that informed traders will reduce transaction when market liquidity declines,informed traders'expected earnings will decline when the non-fully informed noise tradings add into the market,the insider information holders will notmanipulate the stock price fluctuations if the order from the non-fully informed traders can completely track stock value.From the perspective of inhibiting the insider trading behavior of informed traders,the non-fully informed traders are conducive to promote the securities market's transparency and fairness,thereby reducing the potential financial risks in the market.

non-fully informed trader,financial risk,market microstructure,Kyle Model

F830.91

A

1674-2265(2017)11-0076-06

2017-07-08

国家社会科学基金一般项目“基于Copula理论的保险业系统性风险与金融稳定研究”(14BJY200);重庆市教委科学技术研究项目“基于经济周期波动的系统性金融风险防范研究”(KJ1709236);教育部人文社会科学研究青年基金项目“带跳跃的碳排放交易市场状态相依结构:基于高频数据的研究”(16YJC790030);安徽省自然科学基金项目“基于高频数据的资本市场跳跃相依与极值风险模型构建及实证研究”(1708085QG163);重庆理工大学博士科研启动基金项目“银行资本监管与系统性金融风险传递”(2014ZD41)。

田娇,重庆渝北人,重庆理工大学经济金融学院讲师,经济学博士,研究方向为金融市场与金融风险;胡根华,安徽宿松人,安徽工业大学商学院讲师,管理学博士,研究方向为金融工程及风险管理。

(责任编辑 孙 军;校对SJ,GX)