有色:全球经济复苏的边际改善机会

2018-01-09林然

本刊记者 林然

有色:全球经济复苏的边际改善机会

本刊记者 林然

有色金属板块的属于强周期行业。2017年,在中国供给侧改革和全球主要经济体持续复苏的情况下,行业保持了呈现出明显的反弹格局。站在目前的节点上,中国经济总体保持L型底部调整,产业升级寻找新增长点,美国、日本和欧盟等发达经济体维持稳中有升的格局,全球景气度依旧在延续,有色金属需求端将保持“慢牛”格局。在供给端产能受限,短期无法放量的情况下,2018年行业的边际改善机会将大概率存在。

需求维持慢牛

从需求结构来看,可以大致分为三个部分:中国、发达经济体和新兴发展中经济体。中国需求基本占到全球的一半,发达经济体占比百分之二十到三十,剩余部分为新兴发展中经济体。

中国经济目前处于新旧转换的周期,供给侧改革和环保压力,使得有色金属的需求端有明显的压力。但是,新兴需求不断增加,尤其是与新能源产业链相关的金属材料迎来新的发展机遇,随着技术的不断进步,一些新兴需求将会不断涌现。2017年有色市场的明星是钴和锂,新能源汽车的发展步伐还将加快,两个品种未来的上涨趋势还将延续和加强。除此之外,2017年中国制造业复苏态势明显,而在国家战略引导下的制造业产业升级的大前提下,对金属材料的需求尤其是高端金属材料的需求将会越来越大,行业附加值提升空间很大。东兴证券表示,2018年预计GDP将稳定增长,金属需求的结构性转换不断升级,房地产大基调决定了金属需求不会比2017年差,制造业景气度仍然上行,电力和汽车经过2017年调整有望迎来恢复性增长,2018年中国需求有望稳中有升。

除此之外,占据全球需求1/4到1/3的发达国家经济持续向好,对于有色金属需求端的边际改善,值得重点关注。美国税改的成功,对标80年代里根的税改影响,至少短中期内对全球性工业金属市场是“正面”效应,叠加特朗普上台时许诺的万亿基建计划和欧元区经济的持续整体复苏,整体看,中国与全球主要经济体的上升趋势将带来需求端边际改善逐步提升,行业慢牛格局在2018年将会延续。

供给侧:短期放量有限

从供给端看,部分有色金属产业的供给在近年来一直维持紧平衡态势,且受中国供给侧改革和环保整顿的压力,以电解铝为代表的有色金属产能受到严格限制,而铜、钴等主要金属的供给端短期内同样无法放量,这对于把握市场资源的龙头企业而言,在2018年依然有望延续高增长态势。

铜价的核心关注点依旧是中国需求量的走势,中国经济的下行,直接导致了铜价10年开始到2016年的长期熊市。不过,这一情况在2016年下半场已经得到明显改善,LME期铜在此底部整固并持续走强。当然,这其中还因为此前长期的市场低迷,引发的矿场大罢工,引发全球大型矿产量出现明显下滑,尤其是2017年上半年一直处于负增长状态,当市场行情从低迷以如此极端形式展现是,基本意味着行业反转的到来。由于铜矿未来几年的增量十分有限,目前铜价并不足以让前期停产的产能重启,这将直接导致2018年供给侧紧平衡态势难以改变。而全球朱格拉周期的到来,将使得供需缺口进一步扩大。

2017年受供给侧改革影响最大的,当属电解铝。在经历了三季度铝价的上涨之后,四季度供暖季限产不达预期。但从中国供给侧改革的强硬态势来看,2018年势必将继续强力清除落后产能。据有色协会透露,今年以来已有529万吨建成产能停产,另有505万吨在建产能停建,总涉及违法违规产能1034万吨。2018年这一数字将继续上行。魏桥和信发两家涉及产能268万吨和53万吨。预计2017年产量3230万吨,表观消费量3240万吨,基本保持平衡。产能持续清理,但并不会影响需求端的稳定增长,根据阿拉丁预测2018年消费量为3325万吨,全年增速5.2%,若产能继续下降,2018年电解铝市场或将面临小幅缺口,铝价仍有机会冲击新高17300。

同样受供给侧改革和环保压力影响产能的还包括铅、锌等有色金属。而钴市场则与铜一样,受制于无法短期放量的现实。

边际改善下的机会

与其他有色金属供过于求的局面不同,铜的供应近年来一直处于平衡态势,需求端的乏力,是2010年至2016年铜价持续萎靡的直接原因。但是在全球各大经济体经济趋稳并缓慢复苏的情况下,铜价在2016下半年已经步入上升轨道。

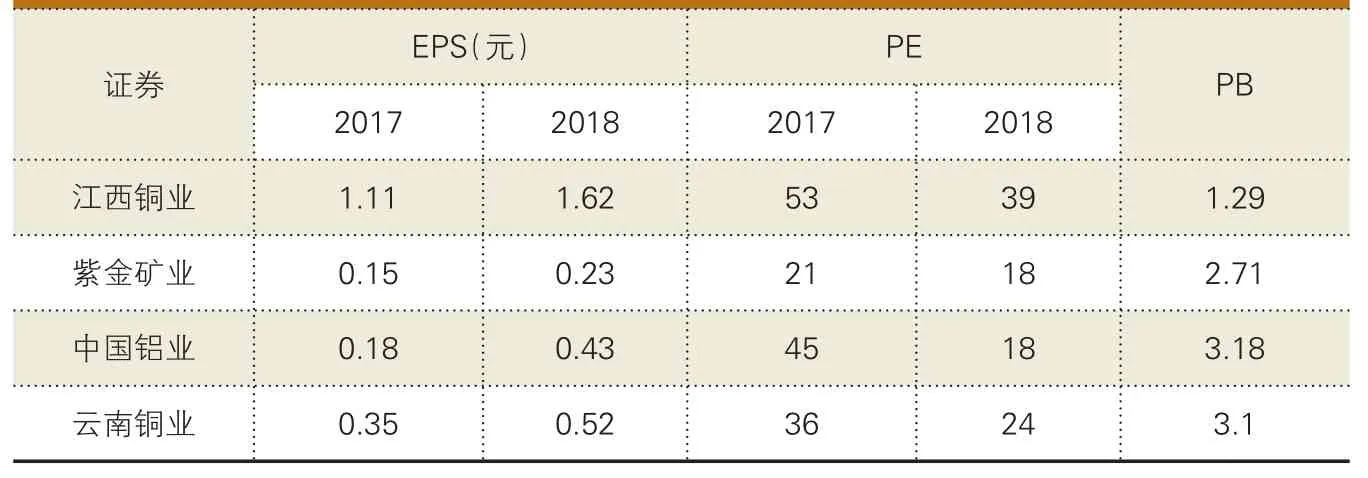

在国内,江西铜业(600362)拥有铜权益资源储量1426万吨,黄金资源储量370吨,白银9067吨,钼22.5万吨以及硫9748万吨。公司现有阴极铜产能超120万吨/年,其中贵溪冶炼厂为全球单体冶炼规模最大铜冶炼厂。江西铜业自产铜比例高,年产铜精矿21万吨,自给率为17.5%,铜价上涨情况下业绩弹性优势显著。2017年Q3,江西铜业扣非后归母净利12.9亿元,创三年新高;若扣除非经常损益、资产减值损失等事项,单季盈利超过20亿元。公司Q3经营性净现金流6.33亿元,盈利能力大幅改善。考虑到未来三年铜供给缺乏弹性,而主要经济体经济企稳向好,铜价有望持续高位运行,经营业绩未来有望持续改善。

此外,若2018有色整体“慢牛”格局保持,紫金矿业也不失为一项选择。与江西铜业不同,以金矿起家的紫金矿业,目前的毛利目前主要来源于铜、金和铅锌等业务。在此前金属产品价格周期下行阶段,公司陆续以较低成本收购国外刚果(金)科卢韦奇、卡莫阿铜矿等优质矿山资源。目前公司在国内在20多个省份和国外9个国家和地区拥有大型矿山18个。拥有权益黄金储量1347吨,铜资源储量3006万吨,分别居全国第1,全球前10。刚果(金)科卢韦奇铜矿投产,紫金山、多宝山铜矿扩建项目陆续投产,预计2020年后铜产量再次翻倍。2017年6月公司顺利完成定增,募集资金46.35亿元。其中,大股东认购9亿元,管理层、员工认购4.017亿元,不仅为公司新一轮发展提供了强有力资金支持,也显示出管理层对公司未来的信心。

重点公司盈利预测