新疆金融资源与其实体经济间实现有效配置了吗?

2018-01-08白云罡吴昊旻冯天楚

白云罡,吴昊旻,冯天楚

(1.新疆特变电工股份有限公司 审计部,新疆 昌吉 831100;2.石河子大学 经济与管理学院/公司治理与管理创新研究中心,新疆 石河子 832003;3.浙江农林大学 暨阳学院,浙江 诸暨 311800)

URI:http://kns.cnki.net/kcms/detail/65.1210.C.20171213.1042.004.html

新疆金融资源与其实体经济间实现有效配置了吗?

白云罡1,吴昊旻2,冯天楚3

(1.新疆特变电工股份有限公司 审计部,新疆 昌吉 831100;2.石河子大学 经济与管理学院/公司治理与管理创新研究中心,新疆 石河子 832003;3.浙江农林大学 暨阳学院,浙江 诸暨 311800)

新疆社会经济发展正面临新的历史机遇期,如何通过高效、务实的金融手段支撑其实体经济的发展,对于“一带一路”背景下新疆的发展至关重要。该文关注新疆地区的金融资源与其实体经济之间的配置关系是否协调,基于新疆整体、地方与兵团以及南北疆差异等的宏观层面,以及考虑企业规模及其产权性质影响的微观层面,系统描述(关联趋势分析)和纵深检验了新疆地区的金融资源(银行信贷)与其实体经济间的配置关系。研究结果表明:新疆地区存在银行信贷资源配置低效或不合理的错配现象;企业规模始终是银行贷款配给的重要依据;在金融资源配置过程中亦体现出政府干预对于银行信贷行为的潜在影响。

新疆金融资源;银行信贷;实体经济;配置效率

F832.7

A

1671-0304(2017)06-0019-12

2017-05-08

时间]2017-12-13 11:25

国家自然科学基金项目“禀赋差异、市场竞争与民企的‘类国企化’选择”(71762025);国家自然科学基金项目“公司治理(环境)、产品市场竞争与股票特质性风险”(71262006);中国博士后科学基金面上一等资助项目“国企治理、产品市场竞争与股票特质性波动研究”(2014M560822);绍兴市哲学社会科学研究“十三五”规划年度重点课题“产品市场竞争与企业创新驱动的关系研究”;浙江农林大学暨阳学院科研发展基金项目“产品市场竞争的公司治理效应”(JY2017RC03)。

白云罡,男,甘肃武威人,新疆特变电工股份有限公司审计总监,主要从事企业审计与公司金融实务研究;吴昊旻,男,新疆奇台人,石河子大学经济与管理学院财务会计系教授,博士生导师,主要从事产业组织与公司财务、审计与公司治理等方面的研究。

Has the Financial Resources and the Real Economy Realized the Effective Allocation?

BAI Yun-gang1,WU Hao-min2,FENG Tian-chu3

(1.TBEA CO,LTD.,Changji,831100,Xinjiang,China;2.College of Economics and Management Research Center of Corporate Governance and Management Innovation,Shihezi University,Shihezi,Xinjiang,832003,City China;3.Jiyang College,Zhejiang Agriculture&Forestry University,Zhuji,Zhejiang,311800,City,China)

Along with the advance of the society,how to support the development of the real economy by the efficient and pragmatic financial instruments is essential for the development of Xinjiang.Based on the macro level of the differences among the whole,XUAR,XPCC,the Southern or Northern Xinjiang,and the micro level of the scale and the ownership of the enterprises,this paper describes systematically(trend relational analysis)and deeply investigates the relationship between financial resources(bank credit)and the real economy in Xinjiang.The research results show that the allocation of the bank credit resource is inefficient and irrational mismatched in Xinjiang,company scale is still important basis for bank loan,and government intervention also potentially affects bank credit behavior.

financial resources;bank credit;real economy;allocation efficiency

一、引 言

随着我国市场化进程的纵深发展,尤其是十八大提出“深化金融改革,健全促进宏观经济稳定、支持实体经济发展的现代金融体系”的号召后,金融资源与实体经济间如何协调发展成为热点问题。就新疆而言,金融已逐步成为其现代市场经济中“资源配置的核心制度”,金融资源作为经济资源配置的关键,直接关系到整个地区社会经济的良好发展[1]11-19;[2]57-62,“熊彼特可能是正确的”①熊彼特(1911)提出创造毁灭(Creative Destruction),即创新发明替代旧物,而金融中介机构所提供的服务在技术创新和经济发展的过程中起着重要作用。因此,“熊彼特可能是正确的”。来自Levine Ross,Financial development and economic growth:Views and agenda,Journal of Economic Literature,1997,(35),P688-726。。当前,新疆的经济发展正面临新的历史机遇期,如何通过高效、务实的金融手段支撑其实体经济的发展对于新疆的发展至关重要。

纵观国内外文献,大多围绕全国省际层面或新疆地区以及行业层面的金融资源配置而展开研究,目前鲜有从实体经济部门(企业)的微观视角来考察新疆地区的文献成果。因此,本文从新疆整体、地方与兵团以及南北疆差异等宏观层面,以及考虑企业的规模及其产权性质影响的微观层面,系统描述和纵深考察新疆地区金融资源(银行信贷)与其实体经济间的配置关系,为有效实现新疆地区“虚实经济”的协调发展以及推动地区经济“可持续”增长提供启示。

由2.1节的实验结果表明,只有溶解的硫酸盐才能发生TSR反应生成H 2 S,故硫酸盐的溶解度势必会影响TSR反应。

1)灰色模型不需要太多的原始数据。在实际工程中,采集到的数据并不是很多,在这种缺少数据的情况下,建立 GM(1,1)模型预测建筑物的沉降趋势是可行的,并且能达到一定的预测精度。通过实例得知,利用较少的数据就能获得一级预测效果[3]。但是在预测时必须保证实际数据的真实性和可靠性,不允许样本中存在误差较大的数据,否则会对预测效果产生较大的影响。

二、制度背景与理论分析

(一)新疆地区实体经济的现实条件

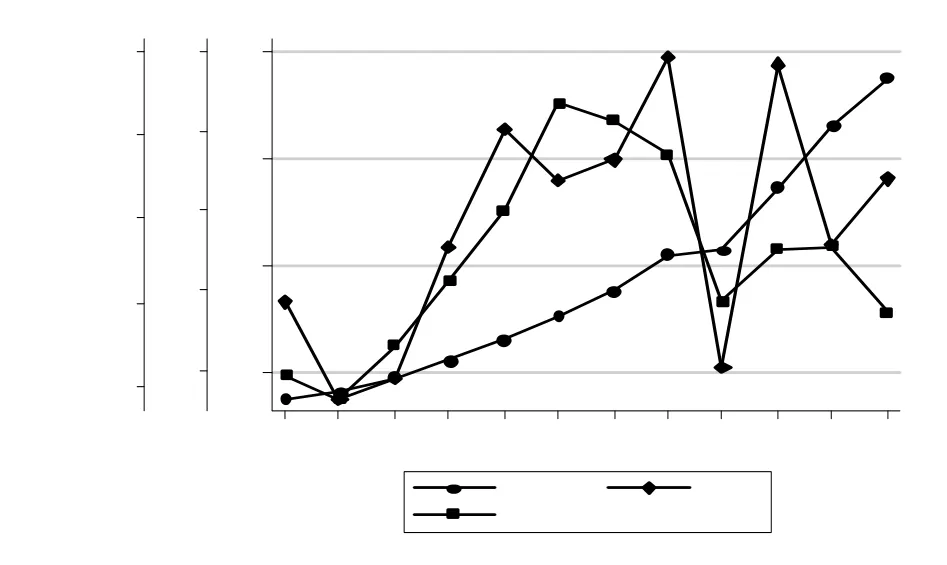

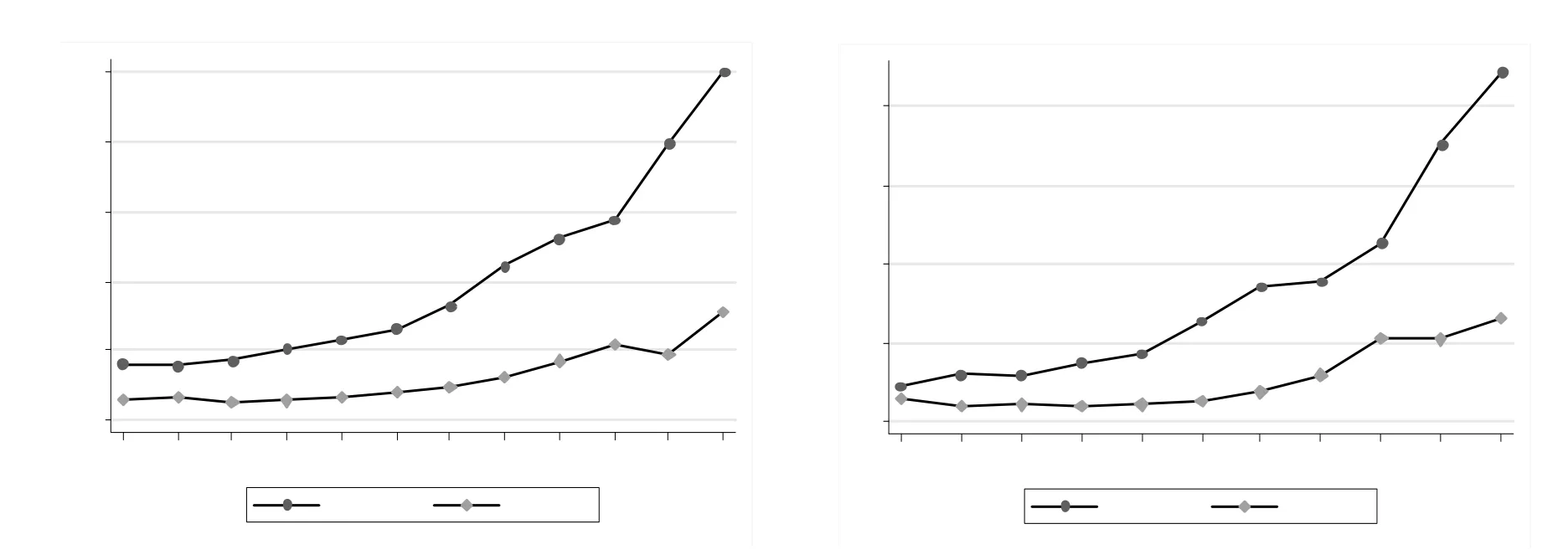

图1 a新疆地方生产总值、工业产业贡献率与工业企业总资产贡献率(ROA)

图2 a新疆地方生产总值、银行融资配给(Debt)与工业企业总体固定资产(Asset)

新疆地处我国西北边陲,地域广阔,能源储量大,具有良好的发展前景。从“西部大开发”到“向西开放”,再到“丝绸之路经济带”核心区建设,新疆更是获得了前所未有的发展机遇,其经济也取得了飞跃发展。从图1a可以清晰地看出,2001年以来新疆地方经济发展的变化具有以下几个特征:(1)地方生产总值持续增长,且其增长速率较为稳定;(2)工业已然成为支撑新疆地方经济发展的支柱产业;(3)2008年后,新疆地方工业产业的表现显得较为“挣扎”。图1b是新疆生产建设兵团(以下简称“兵团”)经济发展变化的关联趋势。与地方经济发展特征的不同之处在于,兵团的工业产业受金融危机冲击的影响较小,其工业产业贡献率大致呈阶梯型上涨趋势,并于2012年创下历史新高(与地方表现特征一致处则不再赘述)。由此看来,新疆的经济正在稳步前进,其主力(工业)②自西部大开发以来,新疆产业结构表现为“二、三、一”的发展格局,第二产业(主要为工业)成为新疆经济增长的主要推动力。产业也得到了良好发展,有力地推动了经济发展。如何继续扶持工业产业健康发展,将是新疆经济发展过程中不可忽视的重要问题。

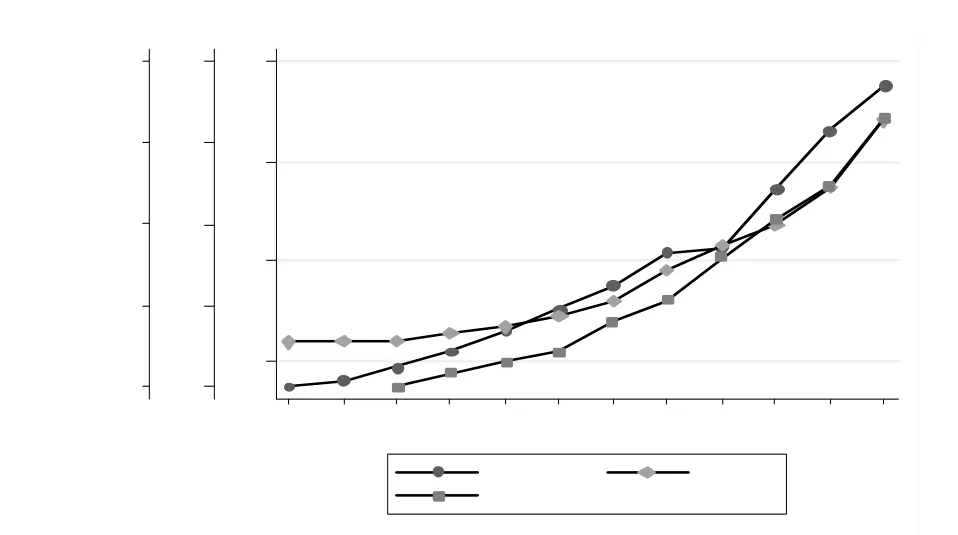

图1 b新疆兵团生产总值、工业产业贡献率与 工业企业总资产贡献率(ROA)

图2 b新疆兵团生产总值、银行融资配给(Debt) 与工业企业总体固定资产(Asset)

我们进一步考察了新疆地方与兵团规模以上工业企业整体层面的效益水平、实际获得的金融支持和企业资产规模状况,从图1ab、图2ab中发现:(1)新疆地方与兵团的工业企业总资产贡献率(ROA)走势不一致。2006年后地方工业企业的总资产贡献率(ROA)走势与兵团相反,总体上呈下跌趋势;地方工业企业的总资产贡献率(ROA)远高于兵团工业企业,这意味着地方工业企业整体效益水平高于兵团工业企业。(2)新疆地方与兵团的生产总值、整体层面的银行融资配给(Debt)以及固定资产(Asset)三者间的正相关趋势显著。随着生产总值的增长,新疆地方与兵团工业企业所得到的银行融资配给(Debt)也在同步增长,在这一阶段工业企业总体上得到了较以往更多的金融支持,其固定资产规模也在不断扩张,这是一个良好的信号。但结合工业产业与企业整体效益水平两方面的表现来看,工业企业似乎并没有朝着人们所预期的方向发展。

皮肤颜色分型由Chardon等于1991年提出,采用国际照明学会CIE规定的L*a*b*色度空间测量皮肤颜色。皮肤肤色个体类型角(individual typological angle,ITA°)是被测个体的肤色在L*值和b*值构成的几何平面中所处的位置角度,根据此角度确定皮肤肤色,角度越大肤色越浅,越小肤色越深。有研究表明,构成性肤色(非曝光部位的皮肤颜色)与MED的相关性很好,用来评价皮肤对紫外线的敏感性较为理想。同时,采用肤色ITA°来确定MED,不仅可以缩短受试者进行测试的时间,还可以减少因操作人员造成的主观误差。

对于以上两点,一个合理的推断是,新疆资本存量与全国相比处于一个较低水平,金融资源总量较为匮乏[3]23-28,疆内的工业企业无法获得足够的金融支持,这或许是导致工业产业表现停滞不前的原因;另外一个合理的推断是,在新疆金融体系滞后的改革过程中,金融资源在各个实体经济部门之间分配的“帕累托最优化”依旧无法实现,金融体系也无法有效率地扶持工业企业良性发展。接下来,我们将进一步分析新疆金融体系发展状况及其资源配置效率来验证推断,同时从银行信贷视角予以探究新疆金融资源与实体经济间配置关系的影响因素。

(二)新疆地区金融资源、银行信贷与实体经济发展

从新疆实体经济的现实条件出发,研究新疆金融为其实体经济提供的支撑和促进作用,具体表现为金融总量提高、金融市场发展以及金融效率提高对其经济发展的支撑和促进作用。为此,本文基于新疆地区全社会投融资水平、银行体系建设以及金融业发展三个方面对新疆金融体系现状予以现实考量。

其中i表示第i个企业,t表示年份,ε表示残差项。

在资本主义经济政治发展不平衡规律的作用和影响下,19世纪末至20世纪代初,欧洲列强之间的矛盾纷繁复杂,帝国主义国家围绕着争夺世界霸权和殖民地展开了激烈的斗争。1914年6月28日,塞尔维亚国庆,奥匈帝国皇储斐迪南大公夫妇在萨拉热窝视察时,被塞尔维亚青年加夫里若·普林西普枪杀,成为第一世界大战的导火线。

这意味着在改革进程中的新疆地区的金融市场依然困扰于维持社会稳定的政府干预型信贷与满足资源配置最优化的市场化信贷决策的双重目标,政府干预、国有银行垄断的局面并未得到根本性的改变。

第三,从金融业发展来看,新疆的金融深化程度与金融资源总体效率水平尚待提高。

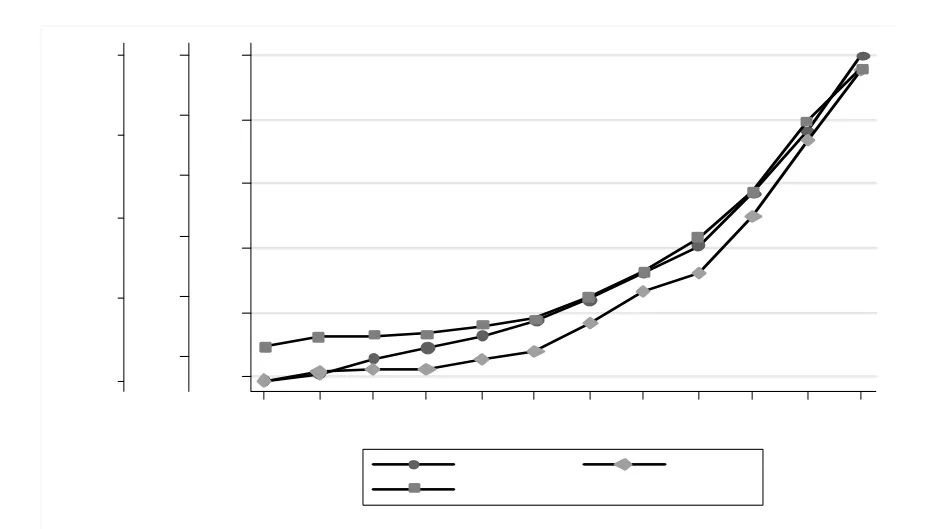

图3反映了全国与新疆的金融深化程度①金融深化程度是金融业增加值与生产总值的比值,表示每单位生产总值取得的金融资源增加值。。金融深化有助于推动经济增长,不仅可以增加金融资源流动性,加速投资,还能提高资本要素禀赋的配置效率,全国与新疆的金融深化程度走势较为一致,但新疆的金融深化程度远低于全国平均水平,这意味着新疆金融资源流动性与资本的配置效率都尚未达到全国平均水平。图4则表现了全国与新疆金融资源总体效率水平,其选取的经济指标为存贷差/存款余额②存贷差由金融机构当年存款余额与当年贷款余额之差所得,用以衡量当前金融信贷资金运行和宏观经济运行状况。如果存在存差,就说明信贷资金供给较少,资源利用率较低,经济偏冷;贷差则意味着经济偏热。由于全国和新疆地区长年以来都出现“存差”现象,因此我们以存贷差/存款余额替代新疆存款资源的有效利用率,指标越大,意味着金融资源有效利用率越低。。从全国与新疆在该指标体现的差值来看,2005年至今新疆金融资源总体效率水平低于全国平均水平。2008年后新疆整体经济有所转热,这意味着新疆金融资源总体效

图3 全国与新疆金融深化程度

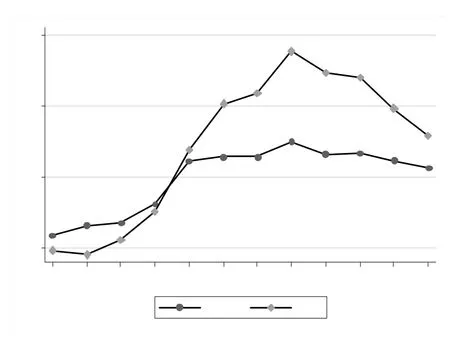

总体而言,新疆地区的金融体系发展状况较为稳定,但仍存在金融资源总量匮乏、金融资源利用效率水平低下等问题,这无疑会抑制其实体经济的发展。那么,这一系列问题的根源究竟何在?接下来我们按企业规模和产权性质对新疆地方与兵团规模以上工业企业的总体银行融资配给(Debt)差异进行分组讨论。图5反映了新疆地方与兵团大中企业与小微企业间的银行融资配给(Debt)差异。大中企业与小微企业走势呈显著相关关系,但两者间差距呈现出逐年扩大的趋势,这意味着相比大中企业,小微企业获得的银行贷款更少,普遍面临融资难的问题,甚至其融资困境存在不断恶化的趋势,这与主流结论一致[4]13-22;[5]138-143。图6反映了新疆地方与兵团国有企业与非国有企业之间率水平在不断提升;但考虑到金融机构资金总量也在逐年增长,未被利用的存款资源总量依旧相当可观。要实现金融资源最优化配置,必须将滞留在银行等金融机构的大量存款资源转化为对实体经济部门(企业)的有效投资,减少资金浪费,从而实现金融资源配置的帕累托最优化。此外,社会资金会受到经济利益的驱使,流向资金安全、回报率高的地区,这必然导致地区经济发展的“马太效应”。在新疆地区经济发展落后于发达地区的现实状况下,本地资金为了获得更高的资金边际收益存有外流的倾向也无可厚非,但这无疑会让金融资源总量原本就已匮乏的新疆“雪上加霜”。银行融资配给(Debt)差异。国企所能得到的银行融资配给(Debt)都远高于非国有企业,这在 2007—2010年四年间尤为显著。近年来地方国有企业与非国有企业间的银行融资配给(Debt)差异尚未有缩小的迹象,甚至有逐步扩大的趋势;兵团则与地方相反,自2010年以后兵团的非国有企业总体的金融支持力度有所增大,与国有企业的差距略有缩小。新疆地区银行业格局下国有银行仍处于垄断地位,而政府与国有银行关系密切,政府干预会使得银行目标扭曲[6]140-152,若其信贷决策过多地受到政府影响,则必然会使实体经济的发展失衡[7]69-81。中国金融市场化转型尚处于过程中,银行控制的信贷市场在各种市场放开中也最为滞后[8]57-70,新疆的银行信贷市场亦是如此。在新疆的实体经济融资需求更为迫切的时期,银行信贷仍居于主导地位,银行的贷款决策会显著影响急需融资企业的发展,对小微企业、非国有企业等实体经济部门发展的影响更为深远。基于此,本文试图建立银行信贷配置模型来考察银行信贷在实体经济间的配置是否合理。

图4 全国与新疆金融资源总体效率水平

图5 新疆地方与兵团大中企业与小微企业银行融资配给(Debt)

图6 新疆地方与兵团国有企业与非国有企业银行融资配给(Debt)

三、研究设计

(一)数据来源与样本选择

本文实证检验部分的数据基于中国工业企业数据库(2009),并对应选取新疆工业企业2001—2008年数据作为样本,剔除相关数据缺失的样本后共得到9 704个企业年度样本,同时对处于0~1%和99~100%之间的极端值进行了winsorize处理,数据处理与分析使用STATA12.0。本文关于大、中、小、微企业的分类标准依据财政部《中小企业划型标准规定》(2011)。

(二)模型设定及变量定义

借鉴刘小玄和周晓艳(2011)[9]等的思路与做法,本文从企业的层面考察新疆地区金融资源与其实体经济间的配置关系,建立模型如下:

第一,从全社会投融资水平来看,新疆地区投融资水平不断提高,但仍低于全国平均水平。新疆地区全社会固定资产投资总额逐年增加,2012年新疆地方投资总额占生产总值比重为83.39%,兵团为86.81%,分别为近十二年来最高值①数据来自《2013地区社会融资规模统计表》,中国全社会融资规模总量由31省数据加总所得,全社会融资规模平均水平由31省数据平均所得;其他图表数据分别来源于《新疆金融运行报告》《新疆金融统计60年》《新疆信贷月报》《中国统计年鉴》《中国金融年鉴》《新疆统计年鉴》《新疆兵团统计年鉴》以及《中国第三产业统计年鉴》等。;2013年,新疆全社会融资规模达到2 854亿元,其中人民币贷款1 916亿元,占比67.13%,表明新疆全社会投融资水平在不断提高。2013年中国全社会融资规模为162 359亿元,各省融资规模的平均水平为5 237.4亿元,约为新疆的1.84倍,这意味着新疆地区金融资源总量相对匮乏,全社会融资水平依然处于一个较低的层面,这与田坤明和阿不都热扎克·铁木尔(2011)[3]23-28等结论一致。

变量定义如下:

1.被解释变量:银行融资配给(Debt)。工业企业负债主要来源于外源融资,应付账款仅占有其一小部分。由于我们无法取得银行贷款投向及其额度等具体数据,本文将工业企业的负债作为银行贷款的近似替代。

2.解释变量:(1)利润(Profit)。利润是体现企业盈利能力的一个最基本指标,为预防不良贷款,银行通常也最先关注企业的利润指标,而将贷款投向效益更高的企业往往能提高金融资本的配置效率。(2)主营业务收入(Sales)。企业的发展主要依赖市场对其产品的需求,主营业务发展愈好,说明该企业越具有市场发展潜力。(3)固定资产(Asset)。作为抵押资产,企业的固定资产规模是银行贷款的主要依据。(4)财务费用(Interest)。利息支出可直接反映企业的融资成本,是企业财务费用的主要构成部分,考虑到数据库中的利息支出数据不全,本文使用财务费用近似替代利息支出。(5)政府补贴(Gov)。政府补贴的多少可以较好反映政企关系,企业是否获得政府补助的支持,会影响银企双方的决策选择。

3.企业绩效与银行融资配给:是否错配?

四、实证分析

(一)描述性统计分析

1.宏观层面

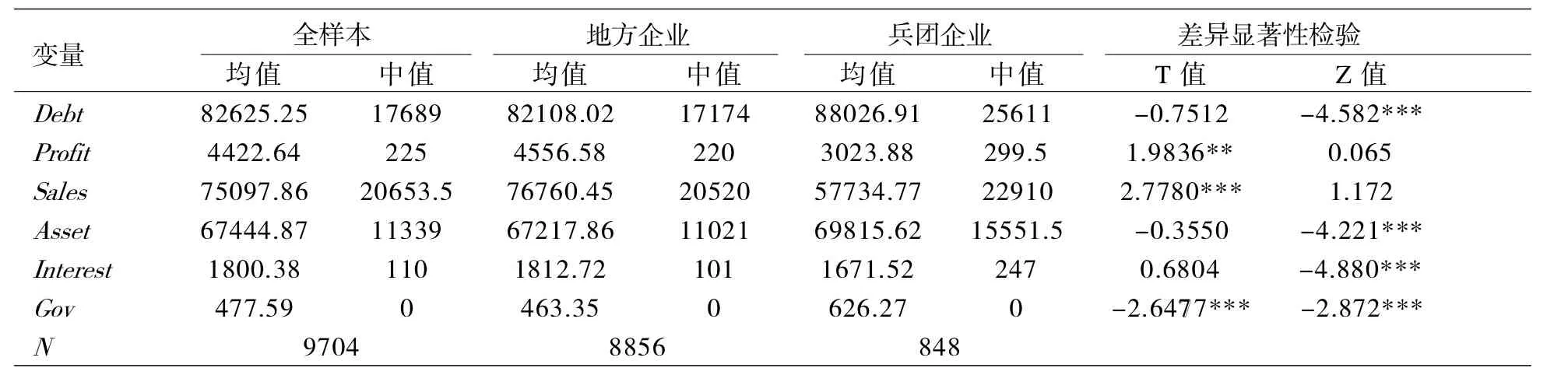

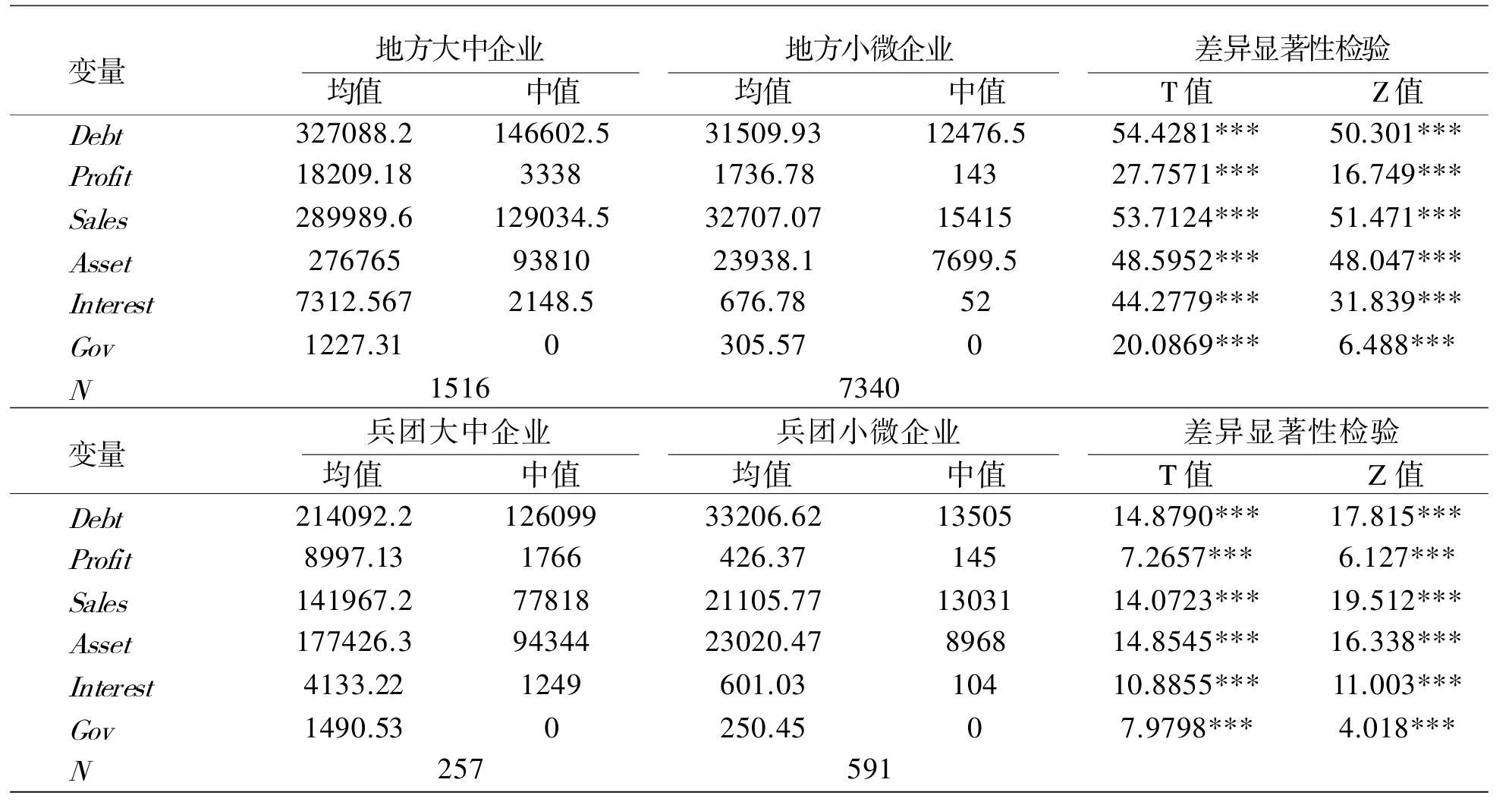

由表1主要变量的描述性统计及单变量检验可见,新疆地方企业得到的银行融资配给(Debt)的均值为82 108.02千元,中值为17 174千元,显著低于兵团企业;而地方企业的利润(Profit)均值为4 556.58千元,在1%水平上显著高于兵团企业的3 023.88千元,其主营业务收入(Sales)均值也在1%水平上显著高于兵团企业,这表明在新疆地方企业的效益水平普遍优于兵团企业。但是,从财务费用(Interest)指标看,地方企业却显著高于兵团企业(中值),而其获得的政府补贴(Gov)在整体上又低于兵团企业。表1的结果表明,在更高的财务费用(Interest)、更少的政府补贴(Gov)情形之下,新疆地方企业的收益指标(Profit、Sales)却普遍优于兵团,这除了与兵团的特殊性有关外,亦反映出过多的政府干预(如补贴等)可能是导致金融资源配置效率低下以及兵团企业绩效相对更低的一个重要原因。

由于伍姓湖站资料系列不足,本次洪水也未在张留庄断面形成较大洪峰,无法用流量系列计算重现期,而涑水河流域暴雨洪水相关程度较高,所以本次洪水重现期采用雨量系列进行计算,以此代表7.16洪水的重现期。

表1 全样本描述性统计 单位:千元

2.微观层面

第二,从银行体系建设来看,新疆地区银行机构的体系建设逐渐完备,国有银行仍处于垄断地位。自2001年以来,中信、华夏、浦发、兴业及外资银行等也已相继入驻新疆并开展业务。政策性银行因其特殊性,疆内机构总数一直稳定在90家左右,并于2011年增设了中国进出口银行,整个政策性银行体系也渐趋成熟。截至2013年末,新疆共有银行业金融机构3 483家,各类金融机构资产总额为20 063.28亿元。在中央银行、证监会等各方协力调控支持下,新疆初步形成了以国有银行为主体,多种银行业金融机构并存的金融体系。随着金融体制改革的不断深入,新疆地区银行业格局逐渐优化,国有银行存贷款额所占市场份额逐年下降,但仍占有半数以上的市场份额②新疆国有银行存款占比由2001年的79.1%下降至2012年的54.5%;贷款占比由2001年的89.3%下降至2012年的59.8%。。

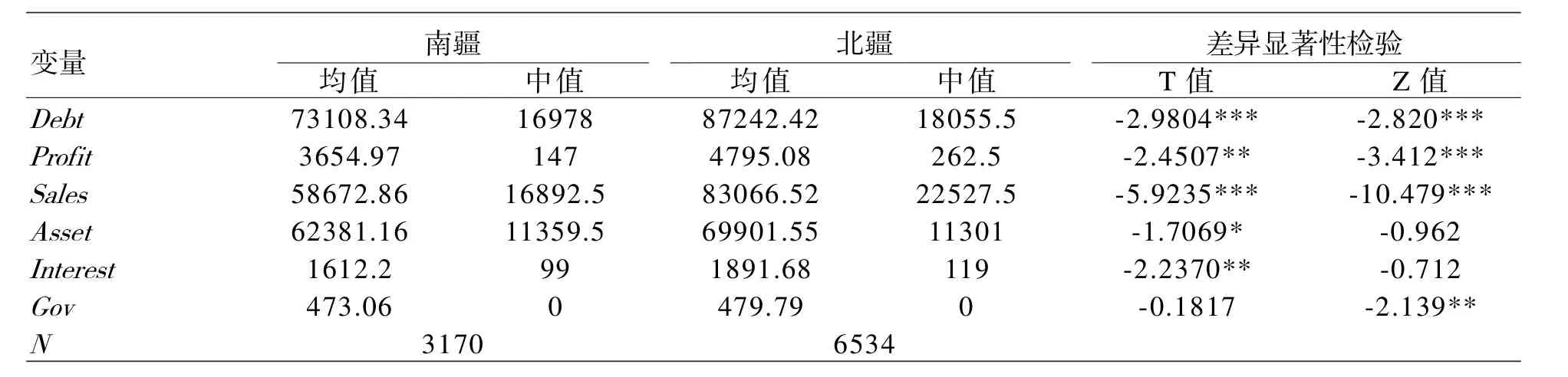

表2 地区分组样本描述性统计 单位:千元

表2是基于新疆南北疆地区分布差异的统计结果。由表2可见,新疆南北疆企业在银行融资配给(Debt)、利润(Profit)、主营业务收入(Sales)等指标均存在明显差异,南疆企业获得的融资及盈利能力水平均显著低于北疆企业,这与新疆地域广阔,南北疆经济社会发展长期存在显著差距的现实一致。从财务费用(Interest)和政府补贴(Gov)等指标看,北疆企业亦显著高于南疆企业(均值或中值)。

多普勒谱实际上是信道冲激响应的功率谱,通常是求信道冲激响应的自相关函数,再进行傅里叶变换求得功率谱。典型的多普勒谱是一个U型谱。常用的有最大熵估计法、周期图法、平均周期图法和修正的平均周期图法。对莱斯因子等于5的莱斯信道,利用最大熵法仿真出来的平均多普勒谱如图4所示。可以看出,最大多普勒频移接近4 Hz,与仿真所加的多普勒频移接近。

金融资源的配置情况还需落实到企业的微观层面来考察。表3是按新疆地方和兵团企业的资产规模分组的描述性统计及单变量检验结果。可见,新疆地方及兵团的大中企业在银行融资配给(Debt)、收益指标、资产规模等各项指标方面均显著优于其小微企业,获得的政府补贴(Gov)亦更多,我国小微企业面临的融资难、实力弱、政策倾斜少等普遍问题在新疆同样存在。

表3 企业资产规模分组描述性统计 单位:千元

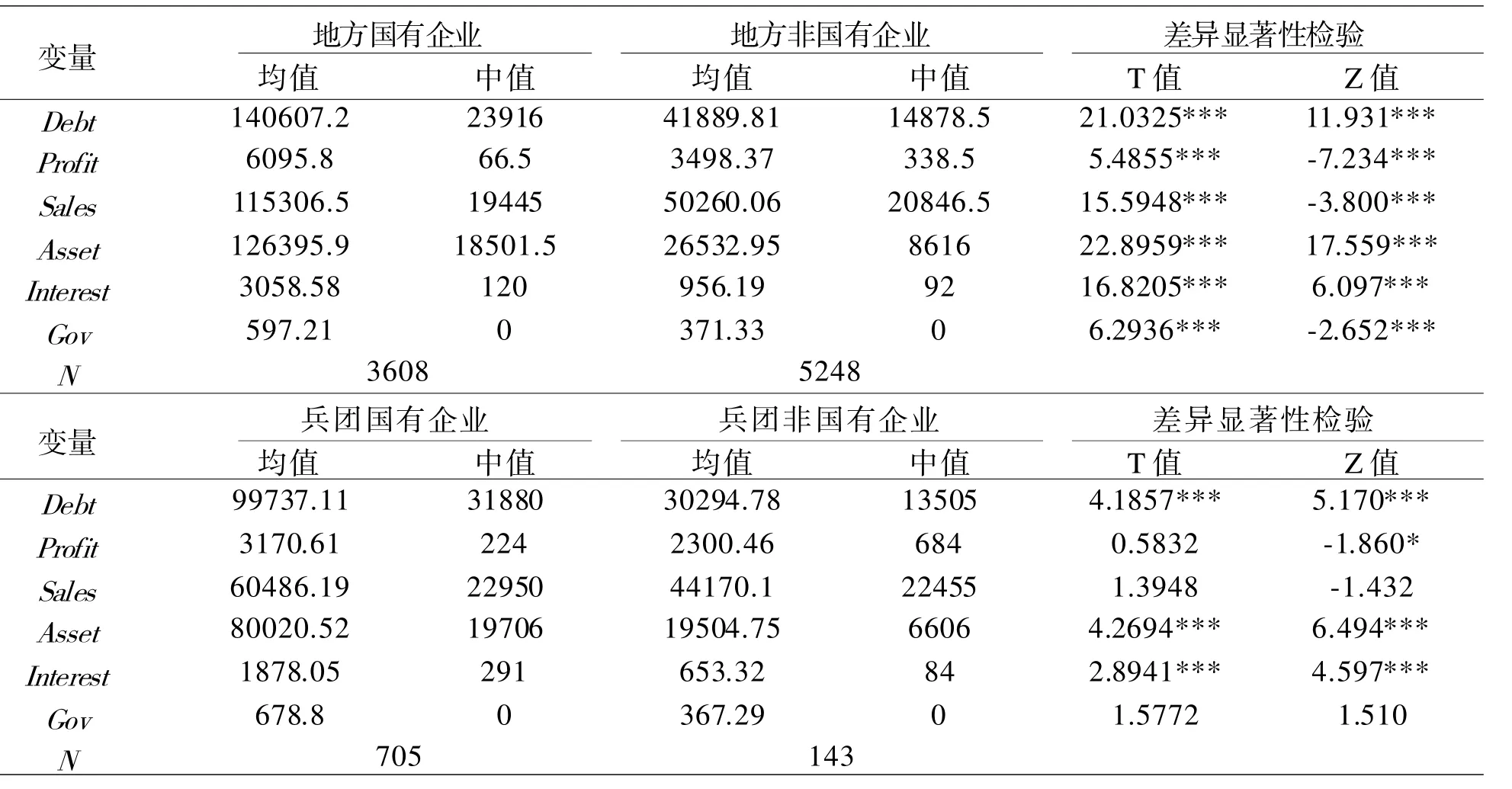

表4是基于企业产权性质分组描述性统计及单变量检验结果。在各项指标对比上,新疆地方及兵团的国有企业与非国有企业无论在银行融资配给水平(Debt)、企业效益(Profit、Sales)、资产规模(Asset)还是政府补贴(Gov)的力度等方面均显著优于非国有企业。这与国内外主流研究指出的我国国有经济长期占据各方面垄断优势(如产业政策、融资便利、各种补贴等)的发展现状相一致。考虑到兵团企业绝大多数为国有企业①兵团规模以上工业企业的样本量共为848家,其中国有企业有705家,所占比重约为83%。,故其效益水平(Sales)、政府补贴(Gov)的差异均不显著,但值得注意的是(结合表1),获得更多银行融资配给(Debt)及政府补贴(Gov)即控制了更多金融资源配置的兵团国有企业,其绩效水平却与非国有企业相差无几,且无显著差异。与表1及表3的分析一致,这反映出兵团过多的政府干预(如补贴等)可能是导致其企业绩效差异以及金融资源配置效率低下的一个重要原因,这导致新疆地方及兵团的银行融资配给(Debt)亦存在明显的“产权歧视”。

3.控制变量:本文分别建立两组哑变量以控制年份(Year)和行业(Ind)影响。

三峡旅游作为大旅游空间,仅靠少数经典景区的“只言片语”是不够说服游客的,况且三峡部分景区已明显处于衰退期,亟需挖掘资源存量,三峡旅游需要核心扩散,即对三峡核心元素进行提炼,这个核心元素不能是局部的、片面的,形成覆盖全域的中心节点是未来三峡的旅游发展之道。

表5是基于宏观层面的分组考察银行融资配给与企业绩效关系的描述性统计结果。我们根据企业总资产利润率(ROA)的均值将全样本分为较低组与较高组,发现总资产利润率较低组的银行融资配给(Debt)均值和中值都显著大于总资产利润率较高组,而基于新疆南北疆差异以及新疆地方与兵团地区差异的分组结果仍然一致。表5的结果显示,更多的银行融资配给(Debt)为总资产利润率更低的企业所获得,这表明从整体看,新疆地区金融资源的配置效率仍然较低,金融资源与实体经济间存在明显的错配现象。

表4 企业产权性质分组描述性统计 单位:千元

表5 企业绩效与银行融资配给 单位:千元

(二)基于总体样本的回归结果

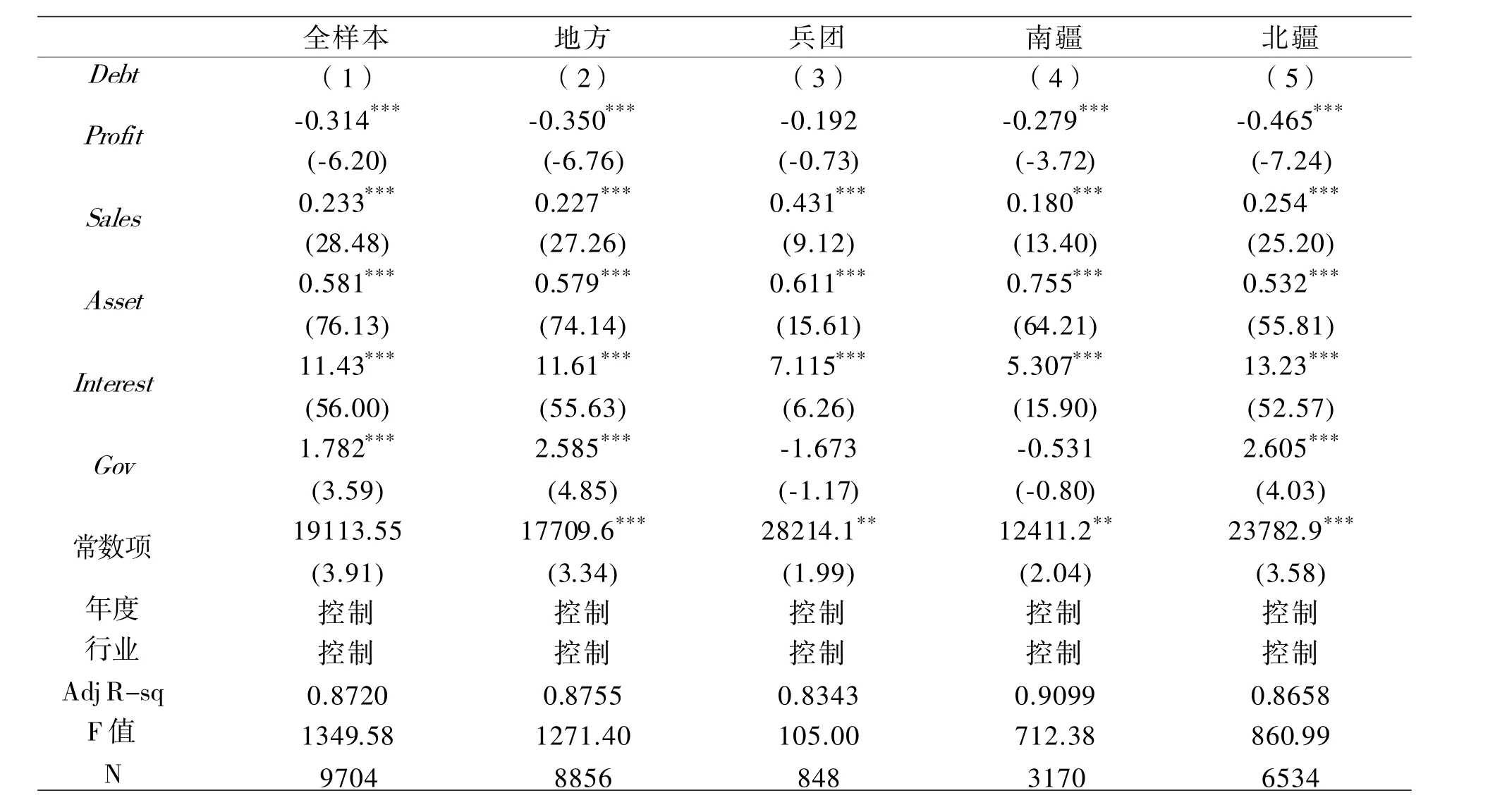

表6是新疆全区、新疆地方与兵团以及南北疆分组的回归检验结果。由模型(1)和(2)的结果可见,企业的主营业务收入(Sales)、固定资产(Asset)以及其获得的政府补助(Gov)在1%水平下与银行融资配给(Debt)呈显著正相关关系,说明企业规模以及政企关系是显著影响银行贷款决策的主要因素,这与预期相符。然而,与表5的描述性统计一致,企业的利润(Profit)则与银行融资配给(Debt)在1%水平上显著负相关,说明新疆地区的银行信贷资源与其实体经济之间存在明显的错配,银行融资配给更偏好效益更低企业的“错配”行为值得深思。这与金融资源分配的帕累托最优理论指出的应将金融资源合理、及时地分配到更有效益和更具成长性的地区与企业中去的预期相反,亦与发达地区的金融配给实践相矛盾,这反映出新疆地区银行信贷资源的配置效率仍然偏低的现状。模型(4)、(5)基于新疆南北疆差异分组样本的结果与上述结果基本一致。模型(3)基于兵团企业样本的回归结果显示,企业的利润(Profit)、政府补助(Gov)与其银行融资配给(Debt)之间的关系并不显著,这一方面可能与兵团企业的数量有限相关,但考虑到兵团的特殊建制及其国有经济特征,银行在信贷配给时不考虑甚至忽略其企业效应的高低以及政企关系(是否获得补贴及其多少等)因素的影响,亦属正常,也并不改变其银行融资配给效率低下甚至错配的现状。

财务费用(Interest)的结果也可印证上述分析:与地方企业相比,兵团企业的融资成本低于地方企业,这与表1的统计结果相一致,兵团企业的利润均值低于地方企业,但却获得了更多的银行贷款,兵团企业在获取银行融资配给方面更具“优势”或更受政府及银行的“青睐”,实得益于其特殊的建制及其国有经济特征,兵团企业承担着更为复杂和特殊的社会责任。这表明,无论从新疆整体看还是从地方与兵团、南疆与北疆①模型(4)和(5)的结果也反映出新疆因地域广大而带来的南北疆区域经济发展与金融生态环境的显著差异,及其对于银行融资配给行为的影响差异。的分布看,新疆都存在金融资源配置低效或不合理的错配现象,这显然会妨碍新疆实体经济的健康与可持续发展。

在实地观察中,有一名观察对象选择使用信息放弃这个交际策略。当学生C想要向外教表达自己喜欢的足球队时,他说;”my favourite football team is German,and Ilike …,er…,sorry,Idon’t know how to say it“.经过后期采访得知,学生C不知道球星的英文名字所以选择放弃。

表6 基于全样本、地方与兵团以及南北疆差异的回归结果

(三)基于分组样本的回归结果

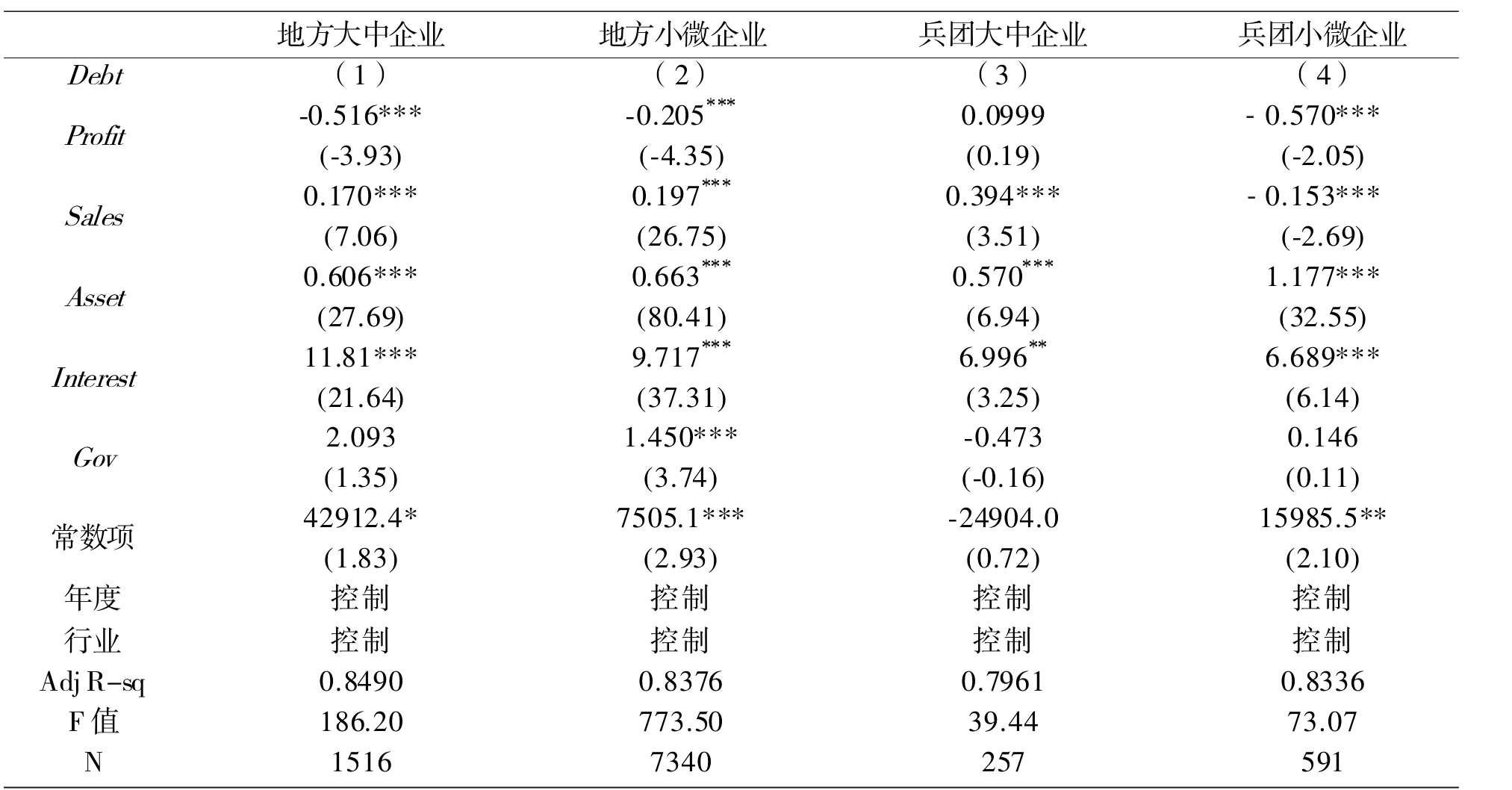

为更深入、具体地考察新疆金融资源与实体经济间配置不合理的原因,我们还从实体企业的微观层面予以进一步检验。表7是在新疆地方与兵团分组基础上进一步按企业资产规模分组的回归结果。模型(1)(2)与表6基于全样本的回归结果基本一致,无论大中型企业还是小微企业,企业的规模即其销售收入(Sales)和固定资产(Asset)抵押始终是银行贷款配给的重要依据;新疆地方和兵团的小微企业获得的政府补助(Gov)与其银行融资配给(Debt)间的关系均不显著,可能说明政府补助(Gov)在影响小微企业获取银行融资配给方面的作用甚至“微乎其微”,并不是融资配给的主要依据①该结果以及下表8中兵团非国有企业样本中政府补贴(Gov)与银行融资配给(Debt)显著负相关的结果,可能与小微企业本身获取的银行融资配给显著较少,以及兵团工业企业(尤其是大中型企业)大多为国有企业有关,还有待进一步检验。。与表6结果一致,模型(3)(4)的回归结果显示,兵团大中型企业的获利能力(Profit)与银行融资配给的关系仍然不显著,相对于企业规模,利润(Profit)并非银行融资配给的主要依据,信贷资源依然流向那些利润更低的企业,这也再次印证了新疆地区银行融资的配置效率的低效和错配现象(地方大中型企业更显著)。在表7基础上,本文进一步检验大中企业、小微企业样本组的组间差异,销售收入(Sales)和固定资产(Asset)一致呈现出显著差异,这说明银行对于不同规模的企业存在“差别”对待现象,当小微企业向银行申请贷款时,银行为降低不良贷款率更为重视其资产抵押能力,而大中型企业现有较大的规模决定其具备较强的资产抵押能力,因此银行对大中企业的资产规模大小的重视程度则相对较低。

1.斯奈德的童年生活:斯奈德出生于旧金山,早年与父母移居到美国西北部,成长在一个农场主家庭。他的少年时代大部分在华盛顿州和俄勒冈州的荒莽山地度过的。他熟悉大自然,热爱大自然,年纪很小时就登山运动爱好者,市场露宿于野外。这为他之后的文学创作和精神追求都产生了影响。他的诗宁静、沉着,以大自然为题材,以生态为主题,以环保为目的。

表7 基于企业资产规模分组的回归结果

产权性质是企业最主要的特征之一,在中国,产权/股权结构是政府实现其主导经济或行业行政性管制的最主要途径,规模以上工业企业尤其是上市公司高度集中的股权结构(如国有股独大),被认为是政府实现其行业垄断性收益的最有力载体。所以,我们还进一步考察了企业的“国/民”差异或其产权性质是否是影响银行融资配给(Debt)差异及其效率的主要因素。表8是在新疆地方与兵团分组基础上进一步按产权性质分组的回归结果。企业规模即其销售收入(Sales)和固定资产(Asset)以及利润(Profit)等变量的结果仍与表 6、表7基本一致,差别在于模型(2)的结果显示,仅在地方非国有企业样本中利润(Profit)与银行融资配给(Debt)正相关,这符合金融资源应该流向效益更好企业从而实现帕累托最优的正常预期,这与我国信贷歧视背景下非国有或民营企业需要依赖更好业绩及更大规模才能获取更多融资配给的普遍现状相吻合,亦同时印证了新疆地区的金融资源配置中存在的显著的“兵地差异”及其影响。在表8基础上,本文进一步检验国有、非国有企业样本组的组间差异,地方企业样本组中除了政府补贴(Gov)指标外,其余指标都存在显著差异,说明地方国有与非国有企业间存在显著差异;兵团企业样本组的组间差异并不显著,这意味着兵团国有企业与非国有企业间并无多大显著差别,这与兵团的特殊性有关。

表8 基于企业产权性质分组的回归结果

五、结论与启示

本文关注新疆地区的金融资源与其实体经济间的配置关系是否协调。从新疆整体、地方与兵团以及南北疆差异等的宏观层面,以及考虑企业的规模及其产权性质影响的微观层面,本文系统描述和纵深考察新疆地区金融资源(银行信贷)与其实体经济间的配置关系,研究发现:首先,从贷款条件或融资配给的影响因素来看,企业的规模即其销售收入和固定资产抵押始终是银行贷款配给的重要依据,而政企关系即政府补贴是影响新疆地方企业能否获取银行融资配给的重要因素,但其对兵团企业的影响并不明显,这与兵团的特殊建制及其国有经济的绝对主体特征有关;其次,从信贷资源配置的一般标准来看,信贷资源应该配置给效率更高的企业,但除地方非国有企业样本外(表8),企业利润与银行融资配给却均呈显著的负相关关系,这表明无论从新疆整体看还是从地方与兵团、南疆与北疆的分地区样本看,新疆地区仍然普遍存在着银行信贷资源配置的显著低效甚或不合理的错配现象,这既不符合金融资源分配的帕累托最优理论,亦与发达地区的金融资源配置的实践经验相矛盾。新疆地区银行信贷资源配置效率的偏低,无疑会阻碍新疆实体经济的健康与可持续发展,尤其是那些尚未达到或不符合贷款或配给条件的、以高新技术为核心资本(可抵押资产少、经营风险更高)的广大中小型实体企业,信贷资源配置与企业效率(效益)脱钩的显著“错配”现状值得深思;最后,基于企业规模和产权性质差异影响的拓展检验结果,进一步印证了新疆地区金融资源与其实体经济之间的配置低效或错配问题。

金融发展水平对于一国或(地区)的经济增长至关重要。新疆的经济发展正面临新的历史机遇期,如何通过高效、务实的金融手段支撑其实体经济的健康可持续发展,对于新时期新疆经济的发展与社会的长治久安至关重要。然而,从新疆工业企业(上市公司及非上市中大型企业)的实际情况看,新疆地区的银行信贷资源配置远未达到更高的效率,金融资源错配显著而普遍,而政府通过银行进而干预企业的非市场化行为,又进一步加剧了地区金融资源的低效配置以及实体经济发展的不均衡,这与内地及发达地区的差距仍然明显。而诸多研究表明,实体经济的发展迟滞还会反向传导至金融系统,进而会引致经济发展的“双重效率损失”[10]101-115;[11];[12]87-101,必须引起高度的重视。在新的历史时期,新疆应紧紧抓住机遇,在持续推进市场化进程中逐步根除“制度性歧视”,为其“国/民”经济发展营造更加公平的市场竞争环境,并通过充分有效的市场竞争机制适时推动国有企业改革,逐步缓解和消除“国/民”差异以及地区差异(南北疆差异、兵地差异),通过优化政府行为尤其是银企关系,正确引导银行的信贷资源配置行为,实现金融资源在实体经济间的帕累托最优配置,对于新疆经济与社会和谐发展意义重大;而兵团作为安边固疆的“稳定器”以及其具有的特殊性组织优势,应该适时借助中央精神以及财政财务改革、兵地融合发展等制度性变革契机,以大力发展混合所有制经济为突破口,逐步实现“国/民”的协调发展以及金融资源的公平、高效配置。

[1]姚先国,郭竞成.转型中的中国金融体系与实体经济:一个值得警惕的问题[J].中国经济问题,2003,(2).

[2]邱杨茜,陈颖,余军,等.当前我国金融体系与实体经济运行的问题与对策研究[J].经济学动态,2012,(8).

[3]田坤明,阿不都热扎克·铁木尔.基于金融支持的新疆产业结构优化升级研究[J].新疆社会科学,2011,(1).

[4]方军雄.银行业规模结构、中小企业银行信贷与经济增长[J].会计与经济研究,2012,(2).

[5]李泽华.优化信贷结构促进新疆跨越式发展的思考[J].金融发展评论,2012,(6).

[6]侯青川,靳庆鲁,陈明端.经济发展、政府偏袒与公司发展——基于政府代理问题与公司代理问题的分析[J].经济研究,2015,(1).

[7]Chen G.M.,Firth,M,RuiO.,Have China’s enterprise reforms led to improved efficiency and profit-ability?[J].Emerging Markets Reviews,2006,(7).

[8]韩剑,郑秋玲.政府干预如何导致地区资源错配——基于行业内和行业间错配的分解[J].中国工业经济,2014,(11).

[9]刘小玄,周晓艳.金融资源与实体经济之间配置关系的检验——兼论经济结构失衡的原因[J].金融研究,2011,(2).

[10]吴昊旻,杨兴全,魏卉.产品市场竞争与公司股票特质性风险——基于我国上市公司的经验证据[J].经济研究,2012,(6).

[11]吴昊旻,杨兴全,谭伟荣.产品市场竞争、公司治理与股票特质性风险:基于我国上市公司的经验证据[C]//第二届“宏观经济政策与企业微观行为”研讨会交流论文.南京:南京大学,2016.

[12]胡永刚,石崇.扭曲、企业家精神与中国经济增长[J].经济研究,2016,(7).

李 平)