基于深度与广度的国际化速度:过度自信与政治网络的作用

2018-01-06王益民

方 宏 王益民

基于深度与广度的国际化速度:过度自信与政治网络的作用

方 宏 王益民

基于2007-2013年中国上市公司数据,在对国际化速度进行基于深度和广度双维度划分的基础上,探讨高管过度自信对双维度国际化速度的影响,并进而考察高管政治网络对该关系的影响机制。研究发现:第一,高管过度自信会导致中国企业基于深度的国际化扩张加快,但并不会对基于广度的国际化速度产生显著影响,从而导致企业探索性学习不足,影响企业长期绩效;第二,高管政治网络对上述关系存在显著的倒“U”型调节作用。

国际化速度; 国际化深度; 国际化广度; 过度自信; 政治网络

一、引言

传统国际化理论认为企业的国际化进程是一种渐进式的经验积累和知识学习过程*Johanson J, Vahlne J E, “The Internationalization Process of the Firm-A Model of Knowledge Development and Increasing Foreign Market Commitments”, Journal of international business studies, 1977,8(1), pp.23-32.。由于外来者劣势的存在,企业应该通过渐进式国际化不断获取、整合和利用海外市场知识,逐渐加深其海外市场承诺。然而,“天生国际化”、“国际新创企业”现象的出现以及发展中国家国际化的“加速”国际化倾向*Tan, H., Mathews, J, “Accelerated Internationalization and Resource Leverage Strategizing: The Case of Chinese Wind Turbine Manufacturers”, Journal of World Business, 2015, 50(3), pp.417-427.,对传统国际化阶段理论提出了挑战。究其原因,主要在于传统国际化理论模型忽略了国际化动态、多元的过程本质,以简单、刻板的思维来定义极为复杂的国际化过程问题。作为刻画国际化动态过程的重要维度之一,国际化速度的概念逐渐被学者所重视,成为近几年来相关研究领域的研究热点问题*Hitt, M., Li, D., Xu, K, “International Strategy: From Local to Global and Beyond”. Journal of World Business, 2016, 51(1), pp.58-73.。

高管团队的认知特质会对企业战略行为选择造成重要影响*Hambrick D C, Mason P A, “Upper Echelons: The Organization as a Reflection of its Top Managers”, Academy of Management Review, 1984, 9(2), pp.193-206.。然而,具体到中国企业的国际化研究前沿,将中国企业国际化动态过程特质与高层管理决策变量相结合的理论研究仍极为缺乏*Deng P, “Chinese Outward Direct Investment Research: Theoretical Integration and Recommendations”, Management and Organization Review, 2013, 9(3), pp.513-539.。除此之外,在相关领域文献中,“理性人”假设往往作为一个隐含前提,管理者在国际化战略决策中的非理性因素尚未得到足够的重视。行为金融领域研究的不断深入,尤其是管理者过度自信理论的发展,为我们提供了一个崭新的研究视角来对管理者认知特质及决策模式进行重新审视*Barberis N, Thaler R, “A Survey of Behavioral Finance”, Handbook of the Economics of Finance, 2003, 2(3), pp.1053-1128.。但是目前鲜有学者对在中国特殊的制度背景下高管过度自信与企业国际化不同维度的动态过程特征的相关关系和情境因素进行论证。快速国际化背后是否存在企业高管的非理性因素?高管过度自信是否会引致国际化决策中的“机会主义行为”,从而对不同维度的国际化速度都产生显著影响?中国自古以来就很重视“关系”的建立和维护,而各种关系中,“政商关系”更是重中之重*巫景飞、何大军、林暐、王云:《高层管理者政治网络与企业多元化战略:社会资本视角——基于我国上市公司面板数据的实证分析》,《管理世界》2008年第8期。。这种特殊国情是否会对中国企业国际化决策过程中的非理性“机会主义行为”产生影响从而使中国企业国际化进程具备特殊性?其影响机制如何?这些问题的解答有助于完善和弥补现有中国企业国际化战略行为研究中的薄弱环节,为深入研究国际化战略—绩效之间的关系奠定更坚实的基础。

本文结合高阶梯队理论、过度自信理论以及政治网络理论,基于2007-2013年中国上市公司数据,在对国际化速度进行基于深度和广度双维度划分的基础上,探讨高管过度自信对双维度国际化速度的影响,并进而考察高管政治网络对该关系的影响机制。研究发现:第一,高管过度自信会导致中国企业基于深度的国际化扩张加快,但并不会对基于广度的国际化速度产生显著影响,从而导致企业探索性学习不足,影响企业长期绩效;第二,高管政治网络对上述关系存在显著的倒“U”型调节作用。

二、理论基础与假设

(一)国际化速度

传统国际化阶段理论认为在外来者劣势的影响下,国际化活动是一个循序渐进的过程*Johanson J, Vahlne J E, “The Uppsala Internationalization Process Model Revisited: From Liability of Foreignness to Liability of Outsidership”, Journal of International Business Studies, 2009, 40(9), pp.1411-1431.。国际化过程特征长期被国际化研究领域所忽略*Casillas J C, Moreno-Menéndez A M, “Speed of the Internationalization Process: The Role of Diversity and Depth in Experiential Learning”, Journal of International Business Studies, 2013, 45(1), pp.85-101.。直到上个世纪90年代末期,伴随着国际新创企业和发展中国家的快速国际化现象出现,国际化过程的“时间”和“速度”才逐渐成为研究的核心*Hilmersson, M., Johanson, M, “Speed of SME Internationalization and Performance”, Management International Review, 2016, 56(1), pp.67-94.。

关于国际化速度的研究议程虽已提出,但围绕国际化速度的概念内涵、机理以及理论模型的构建,仍存在大量的“理论缺口”有待填补。首先,现有研究大多集中于将“国际化速度”定义为从企业创立到国际化元年之间的时间差,因而其所描述的仅仅是某个企业相对于其他企业而言开始国际化进程的“早晚”,而非整个国际化进程中企业成长发展的“快慢”*Hilmersson M, Johanson M, Lundberg H, et al., “Time, Temporality, and Internationalization: The Relationship among Point in Time, Time to, and Speed of International Expansion”, Journal of International Marketing, 2017, 25(1), pp.22-45.。其次,目前文献中采用的“国际化速度”概念多为单一维度,从而无法准确刻画国际化过程动态变化的多元及多维特征*Chetty, S., Johanson, M., Martín Martín, O, “Speed of internationalization: Conceptualization, Measurement and Validation”, Journal of World Business, 2014, 49(4), pp.633-650.。企业国际化进程的重要特征的变动都可以理解为国际化速度的不同侧面*McCarthy I. P., Lawrence T., Wixted B., Gordon B, “A Multidimensional Conceptualization of Environmental Velocity”, Academy of Management Review, 2010, 35(4), pp.604-626.。根据上述理论分析,本文拟从两个维度出发构建国际化速度的概念:第一,基于广度的国际化速度,即企业海外市场范围(国家范围)扩张的速度;第二,基于深度的国际化速度,是指企业针对某一特定海外市场投入的增长速度,或者指企业采用同一种国际化经营模式累积经验的变化率。根据March(1991)*March J G, “Exploration and Exploitation in Organizational Learning”, Organization Science, 1991, 2(1), pp.71-87.对企业所开展的开发与探索两种经营活动的划分,开发性活动被定义为有关效率、实施以及执行的相关活动,通过提高效率、降低不确定性来适应环境,其本质是对现有技术、能力、范式的拓展和提高;而探索性活动是指在不确定情形下进行探索、实验、冒险、创新等类型的活动,有利于企业开辟新的市场和渠道,产生先进的产品和服务,从而对企业长期绩效有利。对应上述定义,我们认为基于深度的国际化速度是对对外直接投资这种海外扩张模式的重复利用和拓展提高,反映的是国际化扩张的开发性行为模式;而基于广度的国际化速度更多的是体现为对不同市场环境的探索性行为模式。因此,对国际化速度的双维度划分能够更客观、更深入的刻画以及揭露国际化进程背后所体现的组织行为和管理逻辑。

(二)高管过度自信与不同维度的国际化速度之间的关系

企业国际化进程本质上是由高管团队所塑造并决定其最终的成败*王艺霖、王益民:《高层管理人员权力与中国企业的国际化节奏研究》,《管理学报》2016年第3期。。作为一种普遍存在的个体心理特征,过度自信心理在企业高层管理者中体现的尤为突出*Li, J, Tang, Y, “CEO Hubris and Firm Risk Taking in China: The Moderating Role of Managerial Discretion”, Academy of Management Journal, 2010, 53(1), pp.45-68.。本文认为,对中国企业国际化而言,高层管理者过度自信程度会对基于深度和广度的两种维度的国际化速度均产生显著正向影响。这是因为:具备过度自信心理的管理者往往有三种主要表现:高估自身能力*Malmendier U, Tate G, “Who Makes Acquisitions? CEO Overconfidence and the Market’s Reaction”, Journal of financial Economics, 2008, 89(1), pp.20-43.;高估预期收益,低估决策风险*Malmendier U, Tate G, “Behavioral CEOs: The Role of Managerial Overconfidence”, Journal of Economic Perspectives, 2015, 29(4), pp.37-60.;高估私人信号准确性*梁上坤:《管理者过度自信、债务约束与成本粘性》,《南开管理评论》2015年第3期。。换句话说,具备过度自信心理的高管具有更高的风险偏好。而企业风险承担在一定程度上可以理解为企业决策制定者承担风险态度的集中体现*王菁华、茅宁:《企业风险承担研究述评及展望》,《外国经济与管理》2015年第12期。。企业风险承担水平反映企业在投资决策时的风险偏好,风险承担水平越高,表明企业越倾向于选择风险性的投资项目*张敏、童丽静、许浩然:《社会网络与企业风险承担——基于我国上市公司的经验证据》,《管理世界》2015年第11期。。快速的国际化扩张需要承担的高度风险性。在面对较高的不确定性时,相对于理性管理者,过度自信的企业高层管理者更容易出现认知偏差和控制幻觉*Doukas J A, Petmezas D, “Acquisitions, Overconfident Managers and Self-attribution Bias”, European Financial Management, 2007, 13(3), pp.531-577.。当高管具备较高程度的过度自信心理时,其会过高估计海外扩张的成功率和收益,而自动屏蔽可能出现的风险以及客观条件的约束*陈建勋、耿伟芝、赵正一:《跨国并购中CEO的过度自信:理性还是非理性?——基于扎根研究的案例分析》,《财经研究》2017年第3期。,造成其更倾向于进行冒险性行为,企业的风险承担水平将更高,从而导致高频率高风险的快速国际化投资。另外,由于其过分相信其所获取信息的准确性,高层管理者会相对忽略对项目的系统评估,在机会主义的驱动下,其对外直接投资的范围扩张也会显著加快。因此,提出如下假设:

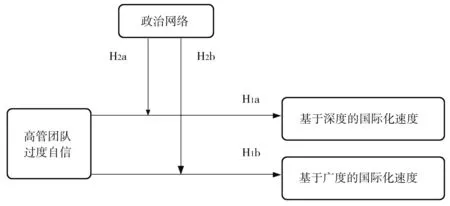

假设1a:高管团队过度自信与基于深度的国际化速度正相关;

假设1b:高管团队过度自信与基于广度的国际化速度正相关。

(三)高管政治网络的调节作用

快速的国际化过程使企业面对更多、更复杂的各种风险与不确定性,因而要求企业具备较高程度的风险承担能力。我们认为,在企业快速国际化的过程中,高管政治网络会对企业国际化决策中的风险承担能力产生影响,其核心机制在于资源效应和信息效应两种作用机制。(1)资源效应。企业的风险承担行为具有很强的资源依赖性*Schu M, Morschett D, Swoboda B, “Internationalization Speed of Online Retailers: A Resource-Based Perspective on the Influence Factors”, Management International Review, 2016, 56(5), pp.733-757.。在缺乏完善法律制度以及良好市场机制的环境中,企业会更倾向于将社会网络作为自身经营战略的一部分,通过社会网络寻求稀缺资源*游家兴、刘淳:《嵌入性视角下的企业家社会资本与权益资本成本——来自我国民营上市公司的经验证据》,《中国工业经济》2011年第6期。。中国正处于由计划经济体制逐渐向市场经济体制转轨的进程之中,中国政府依然掌握着大量的资源与权力。作为一项特殊的社会网络类型,政治网络具有较强的资源配置效应,能够帮助企业更便捷的以较低成本获取更多的外部资源。在我国以国有商业银行为主的金融体制下,政治网络可以促进企业与政府、国有银行之间的联系更加紧密,从而企业可以更便利地取得银行贷款和投资机会*Hackbarth D, Hennessy C A, Leland H E, “Can the Trade-off Theory Explain Debt Structure?”, Review of Financial Studies, 2007, 20(5), pp.1389-1428.。除此之外,政治网络能够帮助企业充分利用与政府的良好关系,提前掌握政策动态,化解政策风险,获取税收优惠*吴文锋、吴冲锋、芮萌:《中国上市公司高管的政府背景与税收优惠》,《管理世界》2009年第3期。,而且还能以低于市场的价格获得其他生产要素和资源。当出现国际化投资信号时,在资源约束更加宽松的情况下,管理者对资源焦虑度较低,在过度自信心理的驱动下,高层管理者会更倾向于国际化深度和地域范围的急速扩张。(2)信息效应。Granovetter(1985)*Granovetter M, “Economic Action and Social Structure: The Problem of Embeddedness”, American Journal of Sociology, 1985, 91(3), pp.481-510.指出,经济行为嵌入于社会结构之中。投资决策所需交易信息收集成本随空间距离增加而不断增加*Aliberti V. M. B. Green.A, “Spatio-temporal Examination of Canada’s Domestic Merger Activity 1971~1991”, Cahiers de Géographie du Québec, 1999, 43(119), pp.239-250.。企业国际化进程中,不可避免地要面对来自东道国、行业甚至自身经营的各种不确定性因素,从而为国际化经营带来风险。根据社会网络理论,网络关系能够为企业带来信息优势*万良勇、胡璟:《网络位置、独立董事治理与公司并购——来自中国上市公司的经验证据》,《南开管理评论》2014年第2期。,在跨国经营可能遇到的所有风险里面,许晖、余娟(2007)*许晖、余娟:《企业国际化经营中关键风险的识别研究》,《南开管理评论》2007年第4期。以中国企业的国际化经营为研究背景,认为企业在采用投资模式进行海外扩张时,除了投资风险,政府政策风险是决定企业成败最为关键的风险之一。国际化企业可以通过政治网络获取准确性、时效性较高的国际化制度知识和商业知识,有利于遏制对国际化潜在投资信号的过度乐观估计,增强高管风险意识,降低投资不确定性,规避机会主义国际化扩张行为。

由于物质资源对企业国际化扩张的基础性作用,在企业政治网络资源较少的阶段,资源效应起主导作用。但随着政治网络的不断深化,中国企业能够通过政治网络获取的物质资源所起到的作用将到达某种临界点,能够避免高管机会主义行为的信息效应将逐渐起主导作用*周劲波、黄胜:《国际社会资本与企业国际化特征关系研究》,《科研管理》2010年第1期。。鉴于此,我们认为随着高管政治网络资源增加,在资源效应和信息效应的双重影响下,高管过度自信对企业基于深度与广度的国际化速度的正向影响均将呈现先增强后削减的趋势。因此,提出如下假设:

假设2a:政治网络对高管过度自信与基于深度的国际化速度之间的关系起倒U型调节作用;

假设2b:政治网络对高管过度自信与基于广度的国际化速度之间的关系起倒U型调节作用。

本研究的理论框架如图1所示:

图1 理论框架

三、研究设计

(一)样本选取和数据来源

为了更好地刻画基于深度与广度的双维度国际化速度,本文以拥有海外子公司的中国上市公司为研究对象。基于巨潮资讯网、国泰安上市公司数据库(CSMAR)等数据来源,在对2007-2013年度内沪深交易所发行A股挂牌上市且存在海外子公司的中国上市公司相关数据进行了人工搜集和数据挖掘,共获得1392家初始样本。由于“国际化元年”概念衡量所需,本文通过手工查询企业年报及官方网站“发展历程”、“历史沿革”、“大事记”等模块,共获得370家企业的“国际化元年”数据。在对数据缺失严重的公司样本进行了删除之后,最终获得301家企业样本,1754个观测值的非平衡面板数据。文中其他数据主要通过CSMAR、WIND等数据库进行收集,缺失数据通过公司年报及官方网站等渠道补充。

(二)变量定义

1.被解释变量。本文将刻画国际化速度的两个主要维度,即将基于深度的国际化速度和基于广度的国际化速度设定为被解释变量。

基于深度的国际化速度(Speed1)。本文借鉴Vermeulen和Barkema(2002)*Vermeulen F, Barkema H, “Pace, Rhythm, and Scope: Process Dependence in Building a Profitable Multinational Corporation”, Strategic Management Journal, 2002, 23(7), pp.637-653.、Chang和Rhee(2011)*Chang S J, Rhee J H, “Rapid FDI Expansion and Firm Performance”, Journal of International Business Studies, 2011, 42(8), pp.979-994.以及方宏、王益民(2017)*方宏、王益民:《“欲速则不达”:中国企业国际化速度与绩效关系研究》,《科学学与科学技术管理》2017年第2期。等学者的相关研究,将基于深度的国际化速度定义为企业海外子公司个数除以国际化年限,国际化年限界定为企业首次FDI开始至报告期的时间间隔。在特定时间内企业FDI次数越多,国际化速度值越大,意味着企业国际化深度扩张越快。

基于广度的国际化速度(Speed2)。本文将基于广度的国际化速度定义为企业海外子公司所涉及国家数除以国际化年限。在特定时间内企业FDI涉及国家数越多,范围越广,基于广度的国际化速度值越大,意味着企业国际化范围扩张越快。

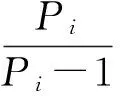

2.解释变量。高管团队过度自信(Overconfidence)。借鉴大部分学者的做法,采用管理层的持股状况变动作为高管团队过度自信程度的衡量指标*余明桂、夏新平、邹振松:《管理者过度自信与企业激进负债行为》,《管理世界》2006年第8期。。管理层持股变动法的前提假设是理性管理者通常会在利益最大化原则的驱使下,选择在股票价格较高时行使股票期权。如果在企业股票表现领先于大盘时,管理者仍然选择不行使期权甚至对股票进行增持,这就可以认为高层管理者对企业前景持有较为乐观的估计,属于过度自信的管理者。判断高管是否过度自信的条件如下:

Hi-Hi-1≥0

(1)

(2)

其中:Hi为第i年年末企业高管所持有公司的股票总股数;Pi为第i年年末该公司的股票价格;Indexi表示第i年年末大盘股票指数。当上述两个条件同时满足时,即可认为企业高管具备过度自信心理,赋值为1;否则赋值为0。

3.调节变量。政治网络(PN):借鉴黄莲琴等(2015)*黄莲琴、主富峰:《产权性质、高管政治网络与公司资本配置效率》,《华东经济管理》2015年第2期。所采用的内容分析法对上市公司高管背景进行编码,并进行量化转换。上市公司高管背景信息主要通过国泰安数据库获取。本文编码所参考的问题主要包含四个方面:(1)是否是中共党员或者民主党派;(2)是否有在军队、地方政府和中央政府部门的工作经历;(3)是否担任过全国或者地方的“两会代表”;(4)是否获得过中央政府或者地方政府颁发的奖项(劳动模范、先进个人、优秀企业家、三八红旗手等)。当高管信息符合问题选项之一,即编码为1,否则为0,然后再将各问题选项编码值逐项相加。在此基础上将各位高管政治网络编码分值相加后,最终形成该企业高管政治网络分值。

4.控制变量。根据已有相关文献,本文将对以下变量进行控制:(1)企业年龄(Age)。采用企业创建年限来进行测量。(2)企业规模(Firmsize)。采用总资产对数来进行衡量。(3)企业性质(Ownership)。采用企业的最终控制权来进行衡量。将企业性质设定为哑变量,若企业最终控制权掌握在政府手中则设定为1,否则为0。(4)所处产业(Industry)。根据《2013年四季度上市公司行业分类结果》,控制了41个行业哑变量。(5)国际化程度(DOI)。采用海外销售收入除以总收入进行衡量。(6)国际化范围(Scope)。采用企业已经进入的海外国家数量来进行测量。(7)市场化程度(MI)。采用樊纲等(2006)*樊纲、王小鲁、朱恒鹏:《中国市场化指数——各省区市场化相对进程报告》,《经济科学出版社》,2006年,第263-324页。编制的各省(区)市市场化指数来衡量。

(三)模型设定

为检验假设1a、1b,本文设定以下研究模型:

Speed1i,t=β0+β1Overconfidencei,t+β2Ci,t+εi,t

(3)

Speed2i,t=β0+β1Overconfidencei,t+β2Ci,t+εi,t

(4)

为检验假设2a、2b,本文设定以下研究模型:

(5)

(6)

其中Speed1和Speed2为基于深度的国际化速度和基于广度的国际化速度,是模型的被解释变量;Overconfidence为管理者过度自信,是模型的解释变量。PN为高管政治网络,是模型的调节变量。

本文样本包含301家企业,共计1754个观测值。鉴于国际化元年并不一致,本文所采用数据为非平衡面板数据。研究样本时间跨度为2007-2013共计7年数据,属于短面板,因此并不需要进行单位根检验。经Hausman模型检验后,P值为零,即拒绝原假设,故选择固定效应模型进行估计。

四、数据分析和结果

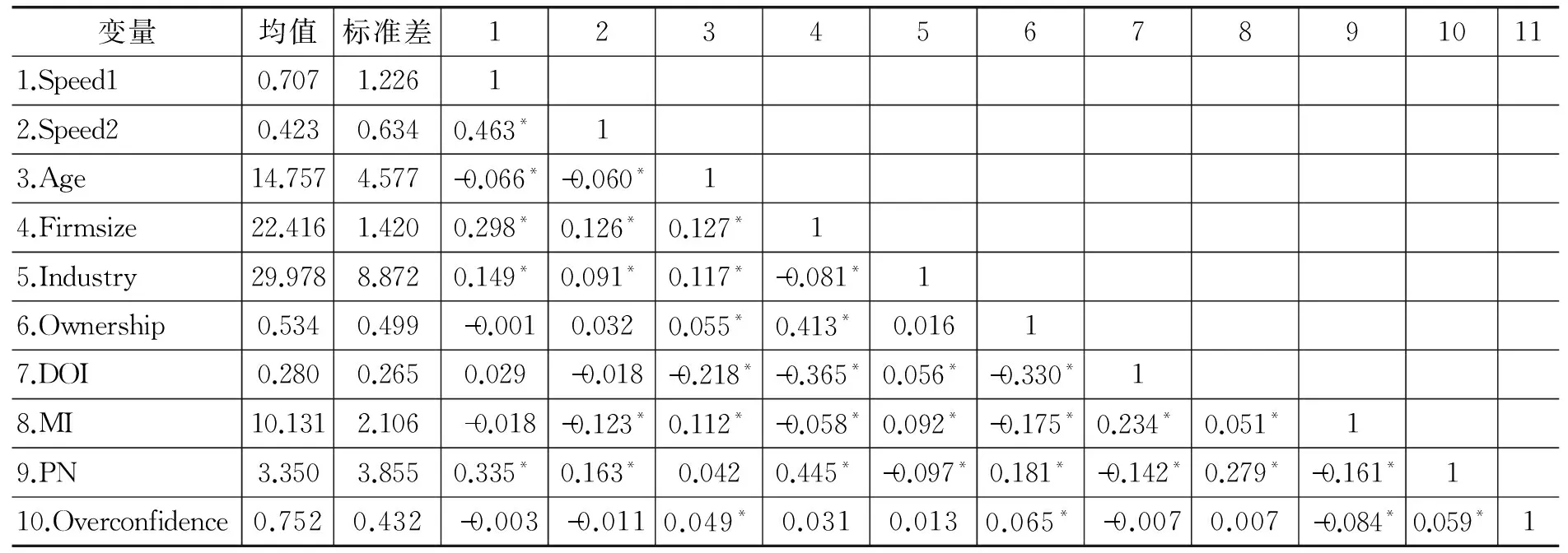

本文采用Stata12.0统计分析软件进行计量分析。表1列举的是模型主要变量的描述性统计变量及相关系数矩阵。如表1所示,解释变量之间的相关系数相对较小;在此基础上,对全部解释变量均进行了方差膨胀因子(VIF)分析,结果显示平均VIF值为1.29,所有自变量的VIF值也均接近于1,远小于临界值10。再次证明自变量之间不存在严重的多重共线性问题,可以进行多元回归分析。

表1 描述性统计分析

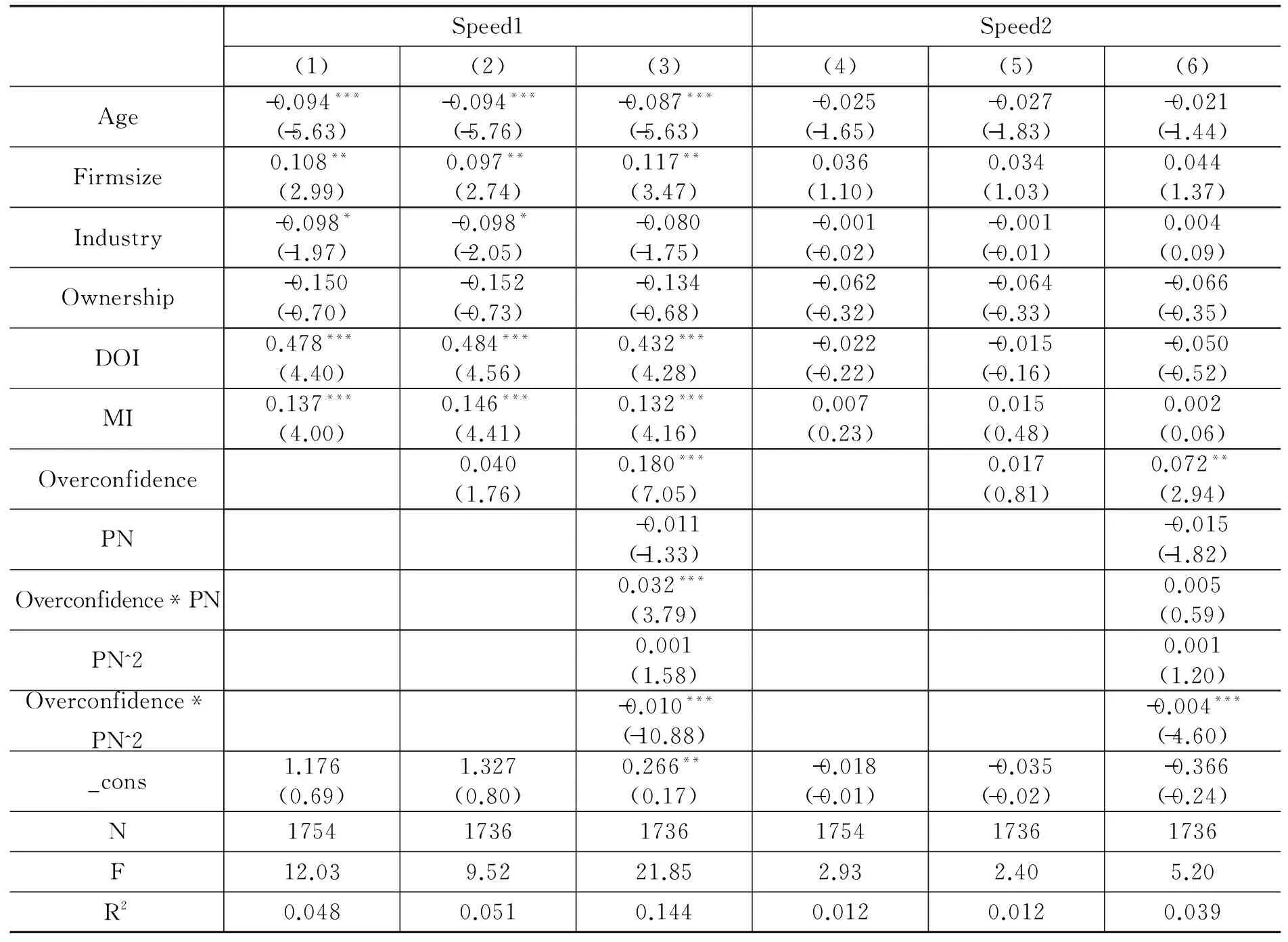

表2分别给出了关于基于深度的国际化速度和基于广度的国际化速度的面板数据固定效应估计结果。模型1和4为基本模型,分别是以基于深度和广度的国际化速度为被解释变量,模型中仅包含控制变量。模型2和5在模型1和4的基础上加入解释变量——高管过度自信,模型3和6是在模型2和5的基础上进一步加入了调节变量、调节变量与解释变量的交互项、调节变量二次项以及调节变量二次项与解释变量的交互项。所有模型均具有显著解释力。

由表2可知,以基于深度的国际化速度和基于广度的国际化速度为被解释变量的回归模型,结论并不完全一致。模型2结果显示,中国企业高管过度自信程度与基于深度的国际化速度之间(beta=0.040,p<0.1)成显著正相关关系,模型解释力也明显上升。这表明当企业高管具备较高程度的过度自信心理时,在中国特殊的制度、文化背景下,由于其对投资收益以及自身能力的过高估计以及对投资风险的非理性忽略,国际化机会主义倾向明显,从而更加倾向于国际化投资数量的快速扩张。假设1a得到验证。然而,由模型4回归结果可见,高管过度自信并不会导致基于广度(范围)的国际化速度急速增加,这表明虽然过度自信会导致对外直接投资数量的快速增加,但其地理分布却相对集中。究其原因,这应该与中国企业的国际化阶段和动机密切相关。作为跨国经营的“后来者”,在进行国际化扩张区位选择时,中国企业往往面临两难困境。为了获取资源、市场以及战略性资产,中国企业不得不兼顾能给企业带来高额回报的、与母国心理距离接近的发展中经济体以及能为企业带来战略性资源的发达国家市场*柴忠东、孙卓:《亚洲新兴市场企业“加速的国际化”现象剖析》,《中大管理研究》2012年第2期。。然而,绝大多数中国企业仍然处于国际化进程的初期阶段,获取市场与资源是中国企业进行国际化的主要动因,而获取战略资产与效率则是中国企业后续国际化阶段的主要驱动因素*熊会兵、邓新明:《中国企业国际化扩张驱动因素研究》,《经济管理》2010年第7期。,因此现阶段在目标区域选择上,仍然是集中于市场条件、文化背景与母国相似的东南亚,其次才是欧盟与美洲等市场。在整体战略目标的影响下,区域扩张速度并不会随高管过度自信程度的增高而显著提高。假设1b未得到验证。鉴于基于深度的国际化速度体现的是开发性国际化活动的扩张速度,而基于广度的国际化速度体现的是探索性国际化活动的扩张速度,实证结果表明,具备过度自信心理程度越高的高层管理者,越容易促进国际化开发性行为,从而促使企业国际化战略双元平衡度失衡,陷入过度开发陷阱,对企业长期绩效造成危害。

模型3和模型6检验的是高管政治网络对高管过度自信与基于深度和基于广度的国际化速度之间关系的调节作用。检验结果表明,高管政治网络对高管过度自信与基于深度的国际化速度之间的关系起显著的倒U型调节作用(beta=-0.010,p<0.01),对过度自信与基于广度的国际化速度之间同样起到显著的倒U型调节作用(beta=-0.004,p<0.01)。假设2a,2b成立。

表2 实证分析结果

p<0.10,*p<0.05, **p<0.01, ***p<0.001

稳健性检验中,借鉴以往学者做法,我们将高管“过度自信”的衡量变量更改为上市公司年度绩效预测与实际业绩的关系。上市公司年度业绩预告包括预增、略增、续盈、扭亏四种乐观预期和预减、略减、首亏、续亏四种悲观预期。同时,上市公司多数会将其绩效预期的变动幅度同时公布。对于对企业业绩进行了乐观预估的企业,如果在样本期间,其实际业绩增长幅度低于预期,我们将其定义为过度自信,并将Overconfidence指标定义为1,否则为0。以这个新的Overconfidence的替代变量重新对方程进行估计后,实证结果完美复制,本文实证结果非常稳健。

五、讨论与结论

基于中国沪深两市A股上市公司2007-2013年纵贯数据,结合高阶梯队理论、过度自信理论以及网络理论,本研究解释了在中国特殊的制度和传统文化背景下,高管非理性认知特征——过度自信为什么以及怎样促进国际化扩张过程中机会主义行为增加,从而对不同维度的国际化速度产生影响的,并对高管政治网络对这一影响的作用机制进行了考察。本文的研究结果表明:第一,高管过度自信会导致国际化决策“机会主义倾向”,但只会促使中国企业基于深度的国际化速度增加,并不会对基于广度的国际化速度产生显著影响,从而导致企业国际化战略双元平衡度失衡,对企业长期绩效造成损害;第二,在资源效应和信息效应的双重影响下,政治网络对高管过度自信与基于广度的国际化速度和基于深度的国际化速度之间的关系均存在显著的先促进后遏制作用。

本研究的理论贡献主要有以下几点:第一,将国际化速度概念深化为基于深度和基于广度两个维度,结合国际双元理论,从不同的侧面对中国企业国际化进程进行刻画,并聚焦于中国企业高管非理性认知将对不同维度的国际化速度产生怎样的影响,这将有助于细致深入地对中国企业国际化过程特征以及其背后的高管决策逻辑进行探究,响应了战略管理领域“从组织层面现象进行个体微观研究”的呼吁;第二,从高管过度自信视角出发,识别出高管非理性因素会促进国际化扩张机会主义倾向,从而对中国企业国际化决策造成影响,颠覆了国际化研究中对管理者“理性人”的假设,也从侧面对中国企业近几年的“激进式”国际化进行了解释;第三,从中国特殊的制度和文化情境出发,探讨了高管政治网络对过度自信和两种维度的国际化速度之间关系的调节作用,进一步对中国情境下国际化过程研究进行了补充和深化。

中国企业举世瞩目的国际化进程背后存在企业高管的非理性因素。作为跨国经营的后来者,中国企业国际化经验仍显欠缺,在吸收能力有限的前提下,由于时间压缩不经济性的存在,过快的国际化扩张可能导致绩效受损。非理性国际化决策因素的存在,也会导致企业长期陷入“开发陷阱”,危害企业长期绩效。因此,应完善企业内外治理机制,强化对管理层对外直接投资决策的激励机制和监督力度,减少因认知误差做出的决策给企业价值带来损害。除此之外,中国目前处于经济转型期,大量资源与信息依然掌握在政府手中。企业高管政治网络的建设可以帮助企业获取发展所需的各种重要有形和无形资源,更重要的是,政治网络可以帮助企业提前掌握政策动态,获取东道国信息,从而使国际化决策减少机会主义倾向。

由于人力物力限制,本文仍存在一些不足。首先,本文将国际化速度分为基于深度和基于广度两种维度,并将其与组织双元理论相结合,有助于深化对国际化进程的理解。但是,本文中仅仅是对对外直接投资这种国际化模式数量和范围变化率的刻画,其它能够体现国际化开发和探索的指标,比如国际化模式及产品类型的深度与范围变化尚未涉及;其次,本研究侧重分析管理者非理性因素对不同维度的国际化速度的影响,跨国企业管理者的理性动机并未涉及,将管理者的理性与非理性思考结合成为一个整体框架来分析其管理者认知对国际化进程的影响,这将是下一步努力的方向。最后,由于数据获取难度限制,本文数据涉及时间仅限于2007-2013年,未来研究应该在此基础上将时间期限向两边延展,从而更深入刻画企业长期的国际化进程特征。

SpeedofInternationalDepthandBreadth:TheEffectofTopManagers’OverconfidenceandPoliticalNetwork

Fang Hong Wang Yimin

(School of Management, Shandong University, Jinan 250100, P.R.China)

Based on the data of China’s listed companies from 2007 to 2013, this paper studies the effect of senior executives’ overconfidence on the speed of international depth and breadth and comes to the following conclusions. Firstly, the overconfidence of the senior managers will result into the opportunist tendency in internationalization decision-making, which only promotes the increase of the speed of the internationalization depth, without exerting significant influence on the speed of the breadth. Secondly, there is a significant transformation of the relation between the senior managers’ political network and the two-dimensional speed from a conducive one to an adverse one, namely a significant inverted-U shaped regulating effect.

International speed; International depth; International breadth; Overconfidence; Political network

贾乐耀]

2017-03-28

国家自然科学基金项目“渐进、激进抑或双元平衡:高管团队视角下的中国企业国际化速度研究”(71572098);国家自然科学基金项目“基于协同演化视角的中国企业战略双元性实证研究”(71072110);教育部新世纪优秀人才支持计划“后危机时期中国企业国际化成长路径与模式研究”(NCET-11-0312)。

方宏,山东大学管理学博士研究生(济南250100; zutinger1206@163.com);王益民(通讯作者),山东大学管理学院教授,管理学博士(济南250100; wangyimin@sdu.edu.cn)。