“电网升级”势在必行智能电网建设如火如荼

2018-01-05前瞻产业研究院

“十三五”期间,我国智能电网发电环节投资总额可达25亿元,占智能电网总投资的1.5%;输电环节投资总额可达125亿元,占比为7.2%;变电环节投资总额可达366亿元,占比为20.90%;输电环节达456亿元,占比为26.00%;电网调度环节达52亿元,占比为2.90%;平台建设环节达221亿元,占比为12.60%。

“电网升级”势在必行智能电网建设如火如荼

近年来,智能概念席卷各行各业,我国电网建设同样如此,借助智能概念掀起了“电网升级”行动,智能电网建设如火如荼。据预计,到2020年,我国将成为全球最大的智能电网市场,占全球智能电网市场的比重达到24%。

电网智能化投资比重持续上升

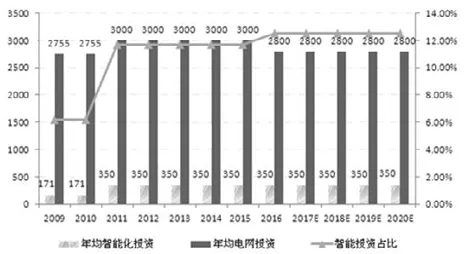

我国智能电网投资建设大体可分为三个阶段:第一阶段为2009-2010年,期间电网总投资为5510亿元,智能化投资为341亿元,年均智能化投资为170亿元,占电网总投资的6.2%;第二阶段在2011-2015年,电网总投资预计为15000亿元,智能化投资为1750亿元,年均电网投资350亿元,占总投资的11.7%;第三阶段是2016-2020年,预计电网总投资为14000亿元,智能化投资为1750亿元,年均智能化投资350亿元,占总投资的12.5%。

可以看到,随着智能电网建设的展开,智能化投资将明显增加,二次设备投资占比将由目前的不足5%提升至12%-15%。

总之,目前我国电网在智能化投资的比例较低,但是随着智能电网的推进,智能化投资在电网投资中的比例将显著提升。

2009-2020年中国智能电网建设投资规模(单位:亿元)

2009-2020年智能化投资额及投资比例趋势图(单位:亿元,%)

电网各环节智能化改造进度不一

由于各环节技术成熟度、建设紧迫性不同,预计各细分环节建设速度有所不同,无论是从技术容易度,还是从积极性上看,地方政府负责配电环节、用电环节的建设速度将高于电网总部负责的变电环节、输电环节的调度环节。

因此,配电网自动化系统、用电信息采集系统及终端设备、电动汽车充电设备建设的增长速度较快。在电网总部负责的环节,变电环节、在线监测将出现爆发性增长,其次是柔性输电,智能调度系统投资则相对平稳。

用电环节占智能化投资的比重最高,达到30.8%,主要是用电信息采集等项目的建设规模大,因而投资较大。其次是配电环节占23.2%,变电环节占19.5%,主要由于配电自动化、智能变电站新建和改造等项目的建设规模大。

发电环节的重点项目有加强风电、光伏发电的接入、运行和控制,建立抽水蓄能电站设备综合评估体系和管理体系,所需的设备有储能电池、光伏逆变器、风电变流器。“十二五”时期三项设备的投资额将达28亿元左右。

在“十二五”国家电网规划的各个环节占智能化投资比重中,用电环节达到33.10%,主要是用电信息采集等项目的建设规模大,因而投资较大。其次是配电环节占21.73%,变电环节占20.87%,主要由于配电自动化、智能变电站新建和改造等项目的建设规模大。

据此分析,“十三五”期间,我国智能电网发电环节投资总额可达25亿元,占智能电网总投资的1.5%;输电环节投资总额可达125亿元,占比为7.2%;变电环节投资总额可达366亿元,占比为20.90%;输电环节达456亿元,占比为26.00%;电网调度环节达52亿元,占比为2.90%;平台建设环节达221亿元,占比为12.60%。

由此可见,配电智能化是智能电网的重点。根据测算,配电领域占智能化投资比重超过20%,仅次于用电环节未来的配电网发展重点方向包括节能、信息化、馈线储能、微网接入、电能质量综合管理等。

从投资比例来看,变电、配电和用电是占比较大的环节,“十三五”期间预计占整个智能化投资的比例分别为20.9%、26.0%和28.9%。

(文章来源 前瞻产业研究院)

南方电网智能电网架构体系涵盖“5个环节+4个支撑体”等九大领域。5个环节分别为:清洁友好的发电、安全高效的输变电、灵活可靠的配电、多样互动的用电、智慧能源与能源互联网。4个支撑体系分别为:全面贯通的通信网络、高效互动的调度及控制体系、集成共享的信息平台、全面覆盖的技术保障体系等。