碳调度模式下火力发电商的碳减排投资策略分析

2018-01-02张新华卢灿华陈志伟

张新华,卢灿华,陈志伟

(长沙理工大学经济与管理学院,湖南 长沙 410114)

碳调度模式下火力发电商的碳减排投资策略分析

张新华,卢灿华,陈志伟

(长沙理工大学经济与管理学院,湖南 长沙 410114)

论文首先提出了基于发电成本最小的碳排放约束电力上网机制,在此基础上构建不对称的寡头发电商碳减排投资期权博弈模型,模型的数值分析结果表明:1)发电商碳减排投资以后的上网电价,对寡头发电商的投资行为有显著影响:即存在一个上网电价“阈值”,当上网电价低于该阈值时,只有低排放发电商有碳减排投资动机;而当上网电价高于该阈值时,高排放发电商则会领先进行碳减排投资;只有当上网电价等于该阈值时,两发电商会同时进行碳减排投资;2)上述发电商碳减排投资以后上网电价阈值与碳排放标准等参数有关。

期权博弈;碳减排投资;发电市场

1 引言

我国《“十三五”控制温室气体排放工作方案》的总体目标为:到2020年,单位国内生产总值二氧化碳排放比2015年下降18%,碳排放总量得到有效控制,并将其作为约束性指标,纳入了国民经济和社会发展规划。国际能源署(International Energy Agency, IEA)的调查报告认为我国的二氧化碳排放主要来源于以煤炭为主的能源行业[1]。目前我国的燃煤型火力发电机组容量约占总发电容量的75%,而火力发电量约占总发电量的80%,因此,在发电市场中实施碳减排政策是实现我国碳排放宏观目标的关键[2]。

目前发电市场的碳减排措施包括两方面:在短期主要通过电量上网的“碳调度”机制以实现“低排放发电机组电量优先上网、高排放发电机组电量少上网”,从而实现碳减排的短期目标;而中长期减排措施则包括两方面内容:一是大力发展清洁能源(如水电、风电、光伏等),以尽量减少(尤其是高排放)火电发电机组;二是对现有火力发电机组进行改造,以降低单位发电量的碳排放,即碳减排投资。由于我国目前的发电容量以火电机组为主,而清洁能源发电机组的发电出力往往带有季节性和随机性,因此短期的“碳调度”与中长期的“碳减排投资”综合运用,可能是目前我国发电市场实现碳减排目标的可行路径之一。

目前有关碳减排的文献不少[3-7],而发电商的碳减排投资方面的文献主要集中在以下两方面:

一是CCS(Carbon capture and storage)投资策略方面,即从发电商的角度,针对不确定的外部因素,运用实物期权方法,分析发电商的最优碳减排投资策略,这些文献中,Abadie等[8]较为经典,该文在对西班牙电力市场进行实证考察基础上,假定碳价服从几何布朗运动,而电价服从均值回归过程,运用实物期权方法分析了发电商的CCS投资策略。进一步地,Wang Xiping和Du Lei[9]基于实物期权,针对碳价、燃料价格、投资成本、政府补贴的不确定性情况,对现有火电CCS投资项目进行评估;Zhu Lei和Fan Ying[10]考察了电价、碳价、投资成本、运行维护(O&M)成本不确定性情况下的CCS投资策略,并运用最小二乘蒙特卡洛(LSM)方法对复杂模型求解;类似地Zhang Xian等[11]提出了碳价、政府激励、CCS设施年运行时间、发电机组生命周期、技术进步等不确定条件下的CCS投资决策模型;王素凤等[12]分析了碳减排技术进步、电力价格、燃料价格、碳价、补贴政策和投资项目的碳减排率等不确定条件下的发电商碳减排投资决策;与上述文献略不同,Walsh等[13]针对碳价确定与碳价随机两种情况,构建实物期权数学模型考察发电商CCS投资最优时点。显然,这些学者的分析范式是类似的,其主要的差别是考虑的不确定性因素不同,因此模型的具体求解过程及分析结果不同。

二是分析可再生能源投资及其风险、发电技术的选择、高排放机组退出及其政策影响等相关问题:如Masini等[14]从行为金融的角度探讨了可再生能源投资问题,并提出了可再生能源投资决策框架;Fuss等[15]分析了不确定条件下可再生能源的投资决策问题,重点考察了不确定性带来的投资组合风险;Fuss等[16]考察了碳价波动情况下,发电商对不同发电技术(普通化石燃料发电技术、带有CCS装置的化石燃料发电技术、可再生能源发电技术)的选择策略,分析结果认为能源政策对发电技术的选择至关重要;Fuss等[17]分析了化石燃料价格和可再生能源发电技术不确定条件下,高碳排放机组的退出与替代策略,并讨论了发电技术替代的政策干预情况。进一步地,Fan Lin等[18]研究了碳规制政策不确定条件下,风险规制型发电商的容量投资策略;文Zhou Wenji等[19]考察了政策对低碳技术投资的影响。

从上述文献可看出,从实物期权角度研究发电商碳减排投资的文献不少,但上述这些文献的研究前提是有成熟的碳交易市场(碳价),而我国虽然在深圳等地启动了碳交易试点,但离完全的碳交易市场还有相当长的一段距离。事实上,目前我国的火力发电机组基本上仍是按其发电容量等比例上网,即不考虑发电机组的碳排放水平,因此高排放机组没有积极性去进行碳减排投资。

基于此,论文提出基于“总发电成本最小”的碳排放约束下电量上网机制(即碳调度模式),并在此基础上构建碳排放不对称的寡头发电商碳减排投资期权博弈模型,在模型的求解与分析基础上,针对天真与理性的双寡头发电商碳减排投资市场进行分析,分析结果表明:1)发电商碳减排投资以后的上网电价,对寡头发电商的投资行为有显著影响:即存在一个上网电价“阈值”,当上网电价低于该阈值时,只有低排放发电商有碳减排投资动机;而当上网电价高于该阈值时,高排放发电商则会领先进行碳减排投资,低排放发电商则跟随投资;只有当上网电价等于该阈值时,两发电商会同时进行碳减排投资。2)上述发电商碳减排投资以后上网电价阈值与碳排放标准等参数有关。

2 碳调度模式下的上网电量分配机制

在短期,发电商的单位碳排放水平几乎是不变的。为实现既定的短期碳排放目标,电力调度中心可以优先调度单位碳排放水平低的电量上网。简单地,不防假定制订电量分配机制时的目标函数是碳排放约束下的总发电成本最小,则有:

(1)

(2)

式中:

(3)

因此有:

(4)

3 双寡头发电商的碳减排投资策略

目前我国的火力发电机组大体可分为两类:老旧机组和新机组,但其发电成本相差不大(老旧机组折旧很少但单位成本较高、新机组折旧较高但单位成本较低),但碳排放水平有较大差异(新机组单位碳排放水平低,老旧机组碳排放水平高)。简单地,本文仅考虑n=2的情况,即假定市场上仅有两家发电商(分别记为i,j)进行碳减排投资,并假定发电商j先进行碳减排投资(领先者),发电商i看到发电商j进行了碳减排投资以后再决定是否进行投资,即跟随者。因此,发电商进行碳减排投资可分为3个阶段:第一阶段为投资前阶段,即两家发电商都没有进行碳减排投资,按现有的碳排放水平分配上网电量;第二阶段为领先者已完成碳减排投资,而跟随者没有进行投资;第三阶段为跟随者也完成了碳减排投资。

(5)

(6)

dQ=μQdt+σQdz

式中,μ,σ>0分别为飘移项和标准差,dz为标准维纳过程。由实物期权理论,发电商将基于碳减排投资利润决定其投资时点。发电商在进行碳减排投资时,有两种情况:一是不考虑其它发电商的碳减排投资策略,即天真的(Naive)发电商;二是考虑其它发电商的碳减排投资策略,并根据自己的情况选择领先投资或跟随投资,即所谓的理性(Rational)发电商。

3.1 天真发电商的碳减排投资策略

由于不考虑其它发电商的碳减排投资,因此天真发电商的碳减排投资利润为其碳减排前后的利润差额,并基于此选择自己的投资策略。为分析简便,下文记发电商j为高排放发电商,i为低排放发电商。

3.1.1 高排放发电商的碳减排投资阈值

显然,天真的高排放发电商的碳减排投资利润可由式(5)(6)计算得到,即发电商j第2阶段与第1阶段利润函数的差额,则有:

由实物期权理论,其投资价值函数V满足:

V=H1Q2+L1Q

式中

(7)

3.1.2 低排放发电商碳减排投资阈值

其碳减排利润函数可表示为:

V=H2Q2+L2Q

式中:

求解上式,则有:

V=

其中

式中A,B为待定系数,由投资价值函数在Q=Q0处连续可导,则有:

(λ1-λ2)BQλ2+(λ1-2)H2Q2+(λ1-1)L2Q-λ1I=0消去待定系数B,则可得投资阈值条件:

(9)

显然,式(8)(9)针对不同ζ值情况下,给出了天真低排放发电商的碳减排投资阈值。

3.2 理性发电商的碳减排投资策略

对理性的发电商而言,其决定进行碳减排投资时,不但需要考虑投资前后的利润差,也要考虑其它发电商的碳减排投资对自身的影响。对非对称(碳排放水平不同)的双寡头市场而言,碳减排投资时机有先有后,先投资企业称为领先者,后投资者为跟随者。

3.2.1 跟随者的碳减排投资阈值

式中

L3=

求解上式,则有:

(10)

式中

此时发电商的碳减排投资函数为:

式中A,B为待定系数。在Q=Q30处,上述投资价值函数连续可导,则有:

(λ1-1)L3Q30=0

由实物期权理论,发电商的碳减排投资阈值Q*满足:

+(λ1-1)L3Q*=λ1I

因此有:

(11)

此时,发电商的碳减排投资价值函数为:

式中,C,D为待定系数。在Q=Q30处,上述投资价值函数连续可导,则有:

显然,发电商不进行碳减排投资而持有投资期权的价值为F(Q)=E·Qλ2,其中E为待定系数,则由实物期权理论,投资阈值Q*满足:

(12)

3.2.2 领先者的碳减排投资阈值

VjL=

(13)

其中:

ViF=

(14)

其中:

(15)

其中:

4 发电商碳减排投资阈值的数值分析

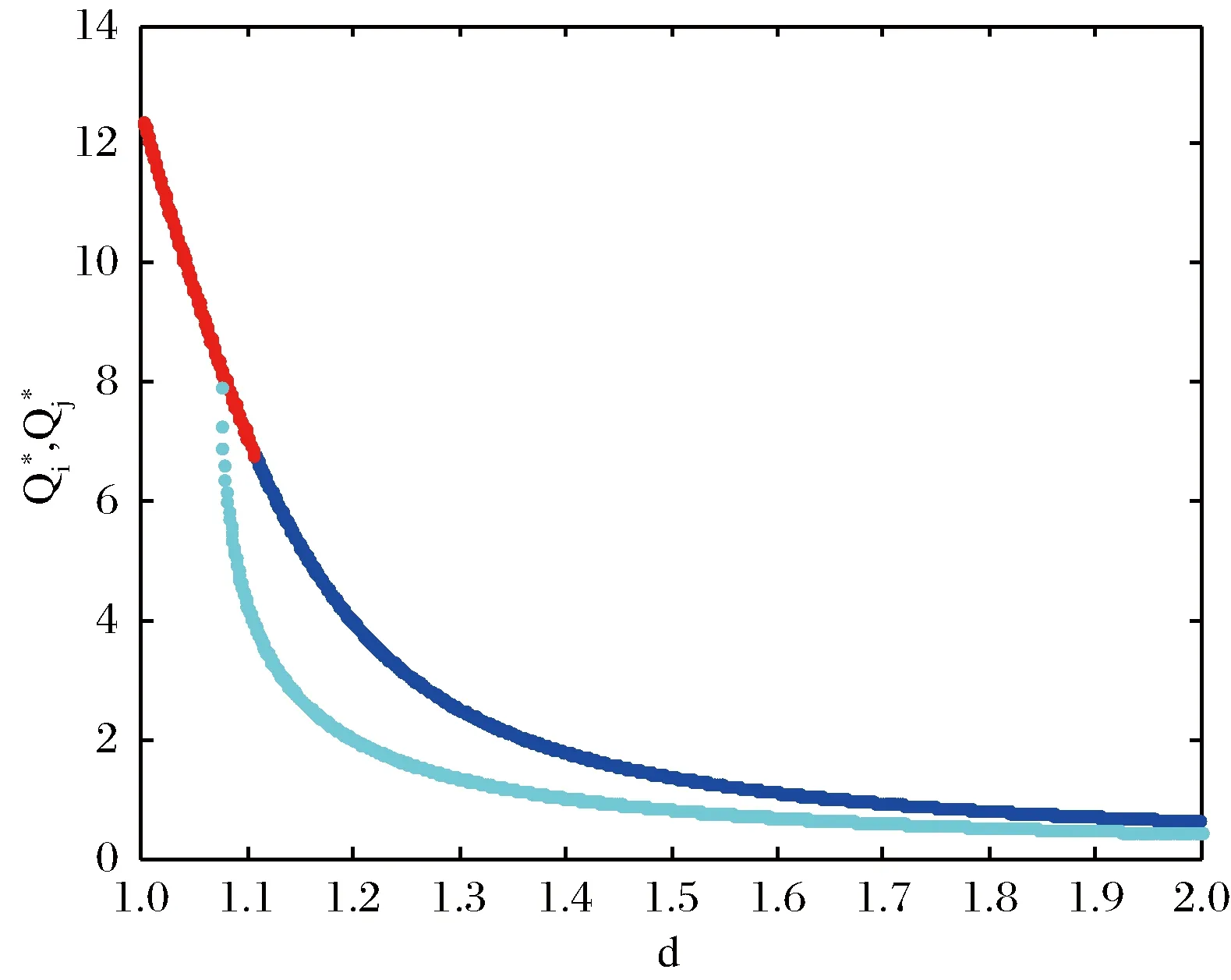

图1基于式(7)(8)(9)给出了天真发电商的碳减排投资阈值随d的变化曲线,其中上面的曲线为低排放发电商的碳减排投资阈值曲线,而下面的曲线则为高排放发电商碳减排投资阈值曲线。

图1 天真发电商碳减排投资阈值

从图1不难看出:1)低排放发电商投资阈值大于高排放发电商投资阈值;2)两家发电商的碳减排投资阈值都随d递增而递减;3)当d<1.074时,高排放发电商不会进行碳减排投资;4)当d≥1.074时,随d的递增,低排放与高排放发电商碳减排投资阈值之差先递增然后逐步递减。因此,对天真的发电商而言,高排放发电商相对于低排放发电商更有进行碳减排投资的动机,但对碳减排投资以后的上网电价(如d≥1.074)有更高的要求,否则不会进行碳减排投资。

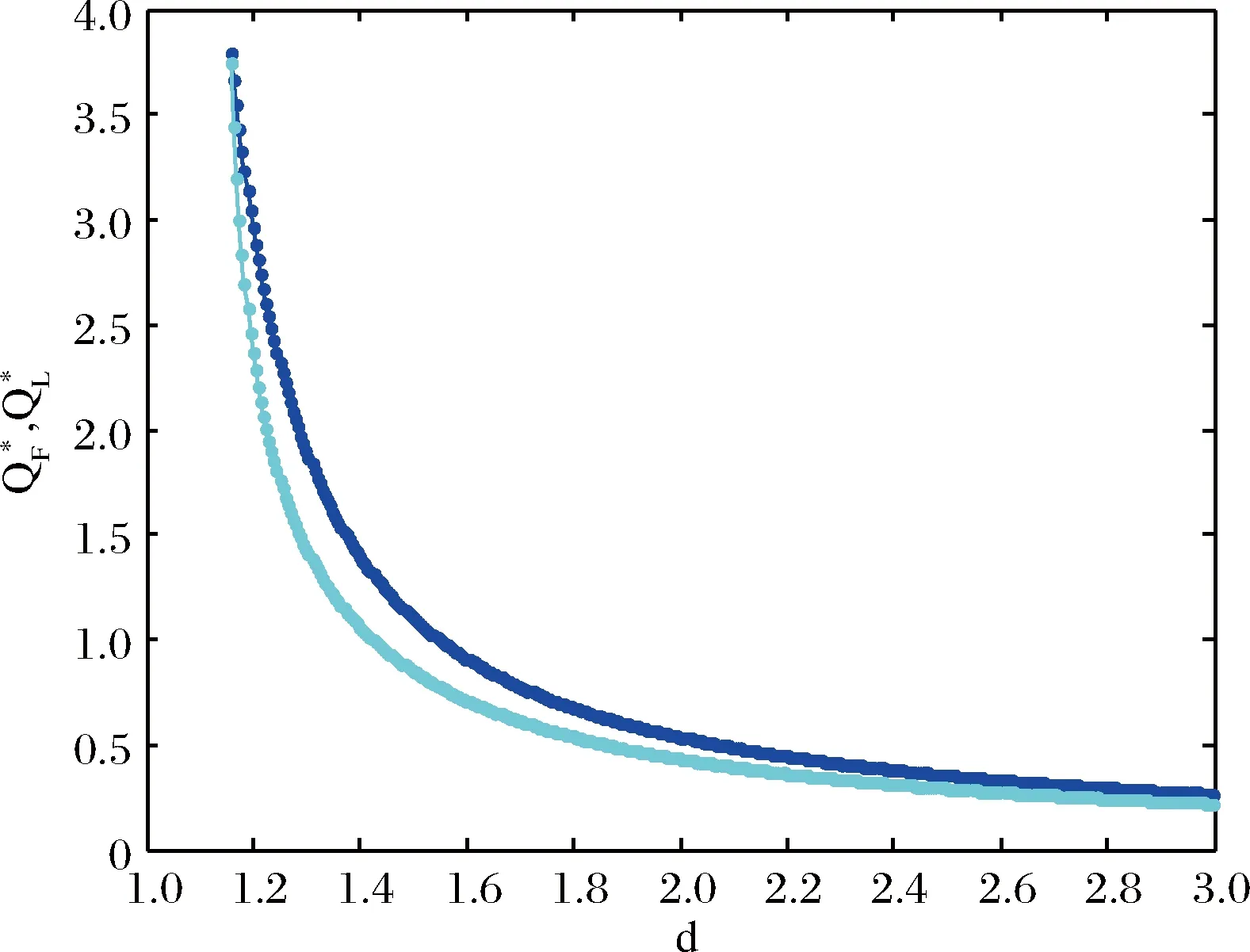

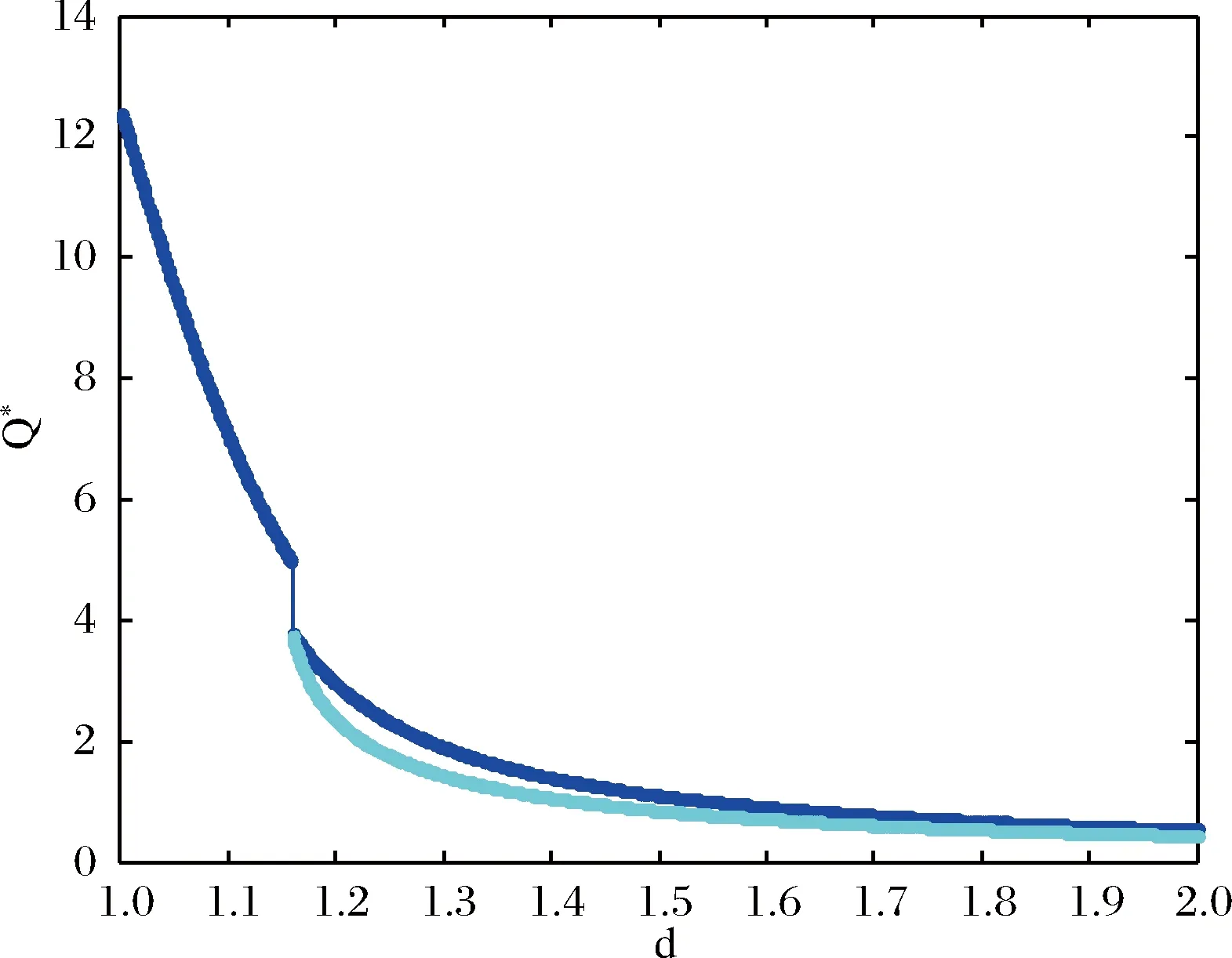

图2基于式(10)(11)(12)(15)给出了高排放发电商领先进行碳减排投资,而低排放发电商跟随投资情况下的投资阈值随d变化曲线,图中从上至下依次为低排放和高排放发电商的碳减排投资阈值。图中可看出:1)当d<1.159时,没有发电商会进行碳减排投资;2)当d≈1.159时,两家发电商几乎同时进行碳减排投资,3)当d≥1.159时,高排放发电商领先进行碳减排投资,而低排放发电商则跟随进行投资。

需要说明的是:理论上基于式(10)(11)(12)(15)同样可分析低排放发电商领先、而高排放发电商跟随进行碳减排投资的阈值,但这种情况无解;也就是说,理性的低排放发电商不会领先进行碳减排投资,这种结果与通常的直观是一致。

图2 高排放发电商领先进行投资情况下的投资阈值

进一步地,若仅考虑高排放发电商和低排放发电商都是理性(充分考虑其它发电商的碳减排投资)的情况,则图1~2的发电商的碳减排投资阈值曲线调整为如图3所示。

图3 理性发电商碳减排投资阈值

图3中d*≈1.159,图中可看出:1)当d

图4 碳减排投资阈值d*随的变化曲面

5 结语

现有发电市场碳减排方面的文献大多假定存在成熟的碳交易市场,而在我国真正的碳交易市场的建立预计还需要一段时间。基于此,论文提出了基于发电成本最小的碳排放约束电力上网机制(碳调度模式),并在此基础上,运用期权博弈理论建立碳排放不对称的寡头发电商碳减排投资模型,并针对双寡头碳排放市场进行分析与数值仿真。

本文的碳减排投资模型与基于Dixit和Prodyck[20]、Azevedo等[21]建立的期权模型有以下两点不同:1)式(13)(14)(15)考虑了随机过程Q(t)的二次形式,并在附录中推导了对应的随机贴现系数;2)碳减排投资决策实际上是一种追加性投资,即领先者投资后跟随者投资前,跟随者的电量上网利润会有影响,因此在求解领先者的投资阈值(式(15))时,跟随者的投资价值函数(式(14))与领先者类似,而与Dixit和Prodyck[20]、Azevedo等[21]是不同的。

论文分析结果表明:1)当碳减排投资后的上网电价较低(d

附录:

0.5σ2Q2g''(Q)+μQg′(Q)-rg(Q)+Q2=0

通解为:

由g(0)=0,可得B2=0

当Q→QiF,T→0,则有g(QiF)=0,因此有:

则有:

[1] 康重庆,陈启鑫,夏清.低碳电力技术的研究展望[J].电网技术,2009,33(2):1-7.

[2] Zhou Wenji,Zhu Bing,Fuss Sabine,et al.Uncertainty modeling of CCS investment strategy in China’s power sector[J]. Applied Energy, 2010, 87(7):2392-2400.

[3] 赵黎明,殷建立.碳交易和碳税情景下碳减排二层规划决策模型研究[J].管理科学,2016,29(1):137-146

[4] 马秋卓,宋海清,陈功玉.碳配额交易体系下企业低碳产品定价及最优碳排放策略[J].管理工程学报. 2014, 28(2):127-136.

[5] 程发新.邵世玲.基于阶段划分的企业主动碳减排创新策略实施研究[J].中国管理科学,2016,24(8):28-36.

[6] 崔百胜,朱麟.基于内生增长理论与GVAR模型的能源消费控制目标下经济增长与碳减排研究[J].中国管理科学,2016,24(1):11-20.

[7] 张俊荣,王孜丹,汤铃,等.基于系统动力学的京津冀碳排放交易政策影响研究[J].中国管理科学,2016,24(3):1-8

[8] Abadie LM, Chamorro JM. European CO2 prices and carbon capture investments [J].Energy Economics, 2008, 30(6):2992-3015.

[9] Wang Xiping, Du Lei. Study on carbon capture and storage (CCS) investment decision-making based on real options for China’s coal-fired power plants [J]. Journal of Cleaner Production, 2016, 112(5): 4123-4131.

[10] Zhu Lei, Fan Ying. Modelling the investment in carbon capture retrofits of pulverized coal-fired plants [J]. Energy, 2013, 57: 66-75.

[11] Zhang Xian, Wang Xingwei, Chen Jiajun,et al. A novel modeling based real option approach for CCS investment evaluation under multiple uncertainties [J]. Applied Energy, 2014, 113:1059-1067.

[12] 王素凤,杨善林,彭张林.面向多重不确定性的发电商碳减排投资研究[J].管理科学学报,2016(2):41-57.

[13] Walsh D M, O’Sullivan K, Lee W T, et al. When to invest in carbon capture and storage technology: A mathematical model [J]. Energy Economics, 2014, 42:219-225.

[14] Masini A, Menichetti E. The impact of behavioral factors in the renewable energy investment decision making process: Conceptual framework and empirical findings [J]. Energy Policy, 2012, 40:28-38.

[15] Fuss S, Szolgayova′ J, Khabarov N, et al. Renewables and climate change mitigation: Irreversible energy investment under uncertainty and portfolio effects [J]. Energy Policy. 2012,40:59-68.

[16] Fuss S, Johansson D J A, Szolgayova J, et al . Impact of climate policy uncertainty on the adoption of electricity generating technologies [J].Energy Policy, 2009, 37(2):733-743.

[17] Fuss S, Szolgayova J. Fuel price and technological uncertainty in a real options model for electricity planning [J].Applied Energy, 2010, 87(9):2938-2944.

[18] Fan Lin, Hobbs B F, Norman C S. Risk aversion and CO2regulatory uncertainty in power generation investment: Policy and modeling implications [J].Journal of Environmental Economics and Management, 2010, 60(3):193-208.

[19] Zhou Wenji, Zhu Bing, Chen Dingjiang,et al. How policy choice affects investment in low-carbon technology: The case of CO2 capture in indirect coal liquefaction in China [J]. Energy, 2014, 73: 670-679.

[20] Dixit A K,Pridyck R S. Investment under uncertainty [M]. Princeton: Princeton University Press, 1994.

[21] Azevedo A, Paxson D. Developing real option game models [J]. European Journal of Operational Research, 2014, 237(3):909-920.

Analysis on Carbon Abatement Investment Strategy for Thermal PowerGeneration-Companies in Carbon Dispatching Mode

ZHANGXin-hua,LUCan-hua,CHENZhi-wei

(School of Economic Management, Changsha University of Science and Technology, Changsha 410114, China)

The Chinese government has already announced the target of reducing greenhouse gas emissions. The survey report denotes that China's carbon emissions are mainly derived from the energy industry, primarily coal. At present, coal-fired power generation capacity accounts for about 75% of the total generation capacity, and thermal power generation accounts for about 80% of the gross generation in China. Therefore, the implementation of carbon abatement policy in the power market is crucial to achieve the goal of China's carbon emissions goals. Currently, carbon abatement measures in power market can be divided into two categories: long term and short term measures. The short-term measures are to reduce carbon emissions through optimize carbon dispatching mechanism,and the long-term measures include developing the renewable energy (e.g. hydroelectric, wind power, photovoltaic, etc.), or upgrading the existing thermal power generator units to reduce carbon emissions per unit.

In fact, the generation of coal-fired power units is mainly determined based on its generation capacity, currently, and the carbon emission levels of generating units were neglected in China. Therefore, the generating units with high carbon emissions have no incentives to make investment in carbon abatement. In the other hand, most existing literatures are based on the assumption of mature carbon market. However, it may take some time to establish the real carbon market in China. Therefore, this paper establishes a framework aiming to minimize the power generation cost while satisfying carbon emissions constraints. Moreover, the carbon abatement investment model considering asymmetric carbon emission in oligopoly market was proposed based on the option game theory, to explore the carbon abatement investment strategy for naive and rational thermal power generation-companies, whose numerical analysis results show that, a) generation company’s investment behaviours are largely affected by a threshold of feed-in tariff after the carbon abatement investment. When the feed-in tariff is lower than the threshold, only low emission generation-companies have the motives to make carbon abatement investment; when the feed-in tariff is higher than the threshold, high emission generation-companies will lead to the carbon abatement investment; only when feed-in tariff is equal to the threshold, two power generation-companies to invest carbon abatement at the same time. b) The threshold related to the parameters such as carbon emissions standards.

option game; carbon abatement investment; power market

1003-207(2017)11-0179-10

10.16381/j.cnki.issn1003-207x.2017.11.019

F830.59

A

2016-05-16;修改日期2016-12-16

国家自然科学基金资助项目(71671018,71271033)

张新华(1973-),男(汉族),湖南双峰人,长沙理工大学经济与管理学院教授,博士(后),研究方向:能源经济管理,E-mail:xyu7302@163.com