年轻家庭负债缘何猛增

2017-12-29周哲王延春

周哲++王延春

中国居民杠杆率快速上升值得警惕,因为贷款买房等刚需的存在,年轻家庭的负债增长尤其迅速,积累的潜在风险更大

1000元能干什么?对月薪1.5万元的王驿(化名)来说,这就是他一个月的所有开支。

他对《财经》记者仔细算了一笔账:早晚在家吃,每天吃饭花销不超过30元,一个月不超过600元;和朋友出去吃几顿,AA下来一次几十元;话费一个月50元;住在亲戚家不用付房租;几乎不买衣服。一个月1000元足够了,省下来的钱,都用于在郑州买房。

中国居民杠杆率从2008年的18%开始迅速上升,2017年二季度上升至47.4%。

他并不是唯一一个每月仅花1000元的人,在北京工作的沈忠(化名)也是如此。2015年他在燕郊買了房,花光了所有积蓄,还欠下亲朋好友大约30万元。沈忠在北京工作,不是每天回燕郊住,但在北京城区租不起房,工作日就在亲朋好友家“凑合住一下”,有时候还在亲戚家帮忙看店,管他吃住,这样可以省点开销。

王驿和沈忠的生活故事,是一批在城市打拼的年轻中国家庭负债族的缩影。

中国居民部门杠杆率(居民部门债务占GDP比重)在2008年仅为18%,九年间激增了30个百分点,2017年二季度居民杠杆率达到了47.4%。居民杠杆率的飙升引起了决策层的关注。

2017年10月,央行行长周小川表示,中国居民部门的杠杆率虽然还处在低位,但近几年增速较快。IMF则在《全球金融稳定报告》中提醒,金融危机以来,新兴市场经济体的家庭债务提高过快。2008年至2016年,新兴经济体居民杠杆率中位数从15%上升至21%;发达经济体则仅从52%上升至63%。中国的情况则比新兴经济体平均的情况更为严峻。

居民贷款中大部分为中长期贷款,截至2017年7月,中长期贷款在居民负债的比重提高到了74.7%。这意味着,住房按揭贷款是推高居民杠杆率的最重要力量,王驿和沈忠这样买房负债的群体,是居民杠杆率飙升背后的主力。

西南财经大学证券与期货学院副教授李凤调查发现,参与负债的城市家庭年龄呈驼峰分布,年轻家庭的负债参与率最高(见图1)。30岁以下的年轻家庭的负债参与率与30岁-44岁中年人群的负债参与率接近,也远高于其他年龄群体。

因此,《财经》记者将目光聚焦至家庭部门负债增加,尤其是年轻群体家庭负债的增加情况。记者采访了六位在不同城市、以不同方式买房的年轻人,探求家庭负债激增背后的原因,以及家庭负债与消费和经济之间的关联。

年轻家庭负债飙升

29岁的沈忠每天一睁眼,就面临着每月1万元的房贷、车贷、停车位贷款,他没想到电视剧《蜗居》中的场景会成为他的生活常态。

2015年5月,他在燕郊买了房,当时房价1万多元一平方米,75平方米的房子总价共80万元,其中首付40万元,贷款40万元。那时他参加工作刚三年,与在天津工作的妻子月收入加起来共2万元左右,三年时间共攒下10多万元存款。双方家里无法支持小两口买房,只能自己向亲朋好友借钱,共借了30万元才总算付上了首付。40万元的房贷20年还清,每个月还款3000元。

“如果只是房贷也还好,还能承担,但更多的是亲朋好友的借款,而且后来陆续买了车、停车位,都贷了款。”沈忠叹口气说。买房后他又陆续买了十几万元的车和十几万元的停车位,都有贷款,三年左右还清,每个月需要各还贷3000元。仅房贷、车贷、停车位贷款这样的硬性支出,每个月就需要1万元。家庭负债近两年迅速攀升,让沈忠有些透不过气。

但他现在最愁的不是还债的问题,而是他小孩上学的问题。孩子快上小学了,他原本想把放在甘肃老家的孩子接到燕郊读书,一家人也好团聚,所以当时才在燕郊买了房。但这个计划似乎并不那么顺利,他最近考察了燕郊所有小学后发现,燕郊的教育水平不高——好的公立学校人特别多,七八十人一个班;一般的公立学校的教育水平还赶不上老家;私立学校又太贵。而且燕郊环境不太好,孩子来了以后总是生病。

所以他考虑,能不能送孩子去妻子工作地天津读书。他也考察过,天津教育资源比较好,一个班三四十个人,环境也比燕郊好。虽然短期内可以靠妻子通过人才引进的方式让孩子去天津读小学,但为了避免麻烦,比如小学上完没法上初中,像他小时候那样经常转校、换城市,他还是想尽早在天津买个房子。

一想到要继续增加负债买房,他感到力不从心、压力倍增,但是他又觉得“人都是被逼出来的”,孩子要上学,只能尽力给他最好的,如果要继续增加负债也只能硬着头皮承担。

随着1990年前后出生的年轻一代集中进入结婚、生子的年龄段,要开始直面买房、买车、养小孩等现实问题,家庭负债由此开启了,而且一旦开启就不断加速,买房之后是买车、生孩子、孩子上学、学区房等等需求。

对王驿来说,买房的需求一直有,但真正推动他下定决心在郑州买房的,还是2016年上半年疯涨的房价。

王驿是河南人,在北京工作,妻子在老家周口市开店,夫妻二人月收入约1.8万元。一开始他们考虑在北京买房,但没有家里的支持比较困难,需要向亲朋好友借钱,他感到负担太重。于是目光转向河南省会郑州,一方面他在郑州上过大学比较熟悉,另一方面郑州是河南省会,未来一家人可能会去郑州定居。

2016年5月至6月,郑州房价疯涨,一天一个价,王驿回忆“夸张的时候一天一平米要上涨几百块钱”。快速上涨的房价让他坐不住了,2016年8月,他和妻子坐车去郑州,第二天一早托人在开门之前到售楼处,选了一处位置好的房子当场就买了。买的时候7000元一平方米,现在已经涨价到2万元一平方米了。

上涨的房价成为年轻家庭加杠杆的“催化剂”,本来25岁至30岁的年轻人就在考虑买房结婚的阶段,疯狂上涨的房价逼得他们甚至没有时间思考,“再不买就买不起了”。

自2015年“3·30新政”开始,由于中央多轮降准降息、降首付等降低购房成本的政策推动,中国楼市像是打了鸡血般被激活,特别是一二线及三线等热点城市的楼市进入了一轮长达18个月的增长周期,实现了一轮猛涨。直到2016年国庆节前后新一轮房地产调控政策出台、2017年3月多地调控性政策密集出台,一二线城市房地产销量才大幅回调,房价涨幅放缓。

中国居民杠杆率从2008年的18%开始迅速上升,2017年二季度上升至47.4%(见图2)。

与此同时,中长期贷款占比从2014年的68%上升至2017年7月的75%,居民贷款中大部分为中长期贷款。海通证券首席经济学家姜超撰文指出,2015年下半年开始居民大举加杠杆买房,新增个人购房贷款占新增居民中长期贷款的比重从82%飙升至2016年三季度的90%,几乎撑起全部的居民中长期贷款。

这意味着推动这一轮居民加杠杆的就是2015年至2017年井喷的房地产市场,以及带来的居民密集贷款买房,而沈忠和王驿这样的人,就是促使居民杠杆率大幅攀升的中坚力量。

移杠杆的初衷实现了吗?

居民加杠杆是在总体去杠杆的背景下进行的。

金融危机至今,中国总杠杆率快速攀升,从170%上升至235%。分部门来看,非金融企业部门的债务问题最为严重,杠杆率在全球主要国家中处于最高的水平,2008年至2014年从98%上升到123%。相比之下,政府部门和居民部门的杠杆率较低,2014年政府部门杠杆率是57.8%,居民部门杠杆率是36.4%。这就为居民和政府部门加杠杆、为非金融企业去杠杆创造了平稳的需求环境。

时至今日,利用居民和政府加杠杆为企业去杠杆腾出空间的初衷实现了吗?

在姜超看來,居民和政府加杠杆并没有换来企业杠杆率的下降。他撰文指出,2015年以来,居民部门的杠杆率从不足40%提升到50%以上,政府部门从43%提高到58%,但企业部门杠杆率仍然从125%进一步上升到136%,经济整体杠杆率从208%上升至248%。根本原因在于金融部门过度繁荣,货币持续超发,导致了企业和居民轮番加杠杆。

国家金融与发展实验室副主任、中国社科院研究员张晓晶则对《财经》记者澄清,居民加杠杆不是企业去杠杆的直接原因,这种说法是有问题的。

他解释,去杠杆有三个阶段:第一阶段是杠杆率增速趋缓;第二阶段是杠杆率平稳;第三阶段是杠杆率下降。目前我们处在第二阶段,即杠杆率保持平稳。他解释,之所以在这个阶段杠杆率需要保持平稳,实现一定经济增速的需要。如果杠杆率下降过快,总需求无法保持稳定,经济增速目标就很难达到。

他对记者表示,居民加杠杆并非直接导致企业去杠杆,而是为企业去杠杆腾出空间。他举例称,2017年二季度相比于一季度,居民部门杠杆率上升1.3个百分点,而非金融企业部门杠杆率下降1.4个百分点,这表明居民部门和非金融企业部门间存在杠杆率转移,杠杆率内部结构有所改善。

“居民杠杆率‘有远虑无近忧,但是企业杠杆率太高了必须下降,这种结构的改善实际上是有助于总杠杆率风险的下降。”张晓晶对记者称。

负债挤压居民消费

买房负债极大地挤压了沈忠和王驿的生活开支,但并非所有年轻人的消费都因买房负债而受到同样程度的影响。对于周静(化名)来说,一个月只花1000元的生活难以想象,她对记者称,“我每个月光是玩游戏就要充1000块钱。”

不仅如此,2016年5月在广州买房的她,在2017年初还和丈夫去欧洲旅行,一共花了8万元;2017年5月又去了北海旅游,花了三四千元;刚刚过去的“双十一”也不忘“剁手”,花了5000元。在她身上,似乎难以看出家庭负债增加对生活产生的影响。

中国家庭金融调查中心博士路晓蒙对《财经》记者表示,不同收入的家庭,在受到收入的负面冲击时,对消费的负面影响不一样。比如,对于债务收入比为5的家庭而言,收入每减少1%,消费会减少17%;但是对于债务收入比为1的家庭而言,收入没减少1%,消费会减少15%。

所谓债务收入比,指的是家庭总债务和年收入的比,比起居民杠杆率这样宏观的指标,债务收入比更能衡量一个家庭的负担程度和家庭债务风险。

李凤对记者表示,低收入家庭的债务收入比明显高于高收入家庭。她将所有家庭分为五类,2015年最低收入家庭的债务收入比接近8,而其他几类家庭债务收入比基本上在5以内,最高收入家庭的债务收入比不到2。

这意味着,家庭收入越低债务收入比越高,消费倾向更容易受到债务的影响,更容易受到财务冲击。

虽然家庭收入不同负债对消费的挤压程度不同。《财经》记者调查发现,对年轻家庭而言,负债对消费挤压的程度,与父母资产多寡以及是否参与其买房的关系更为密切。

《财经》记者将六位被采访者按照父母支持买房的程度分为三类——父母完全参与、父母部分参与,以及父母完全不参与、年轻家庭独立买房。

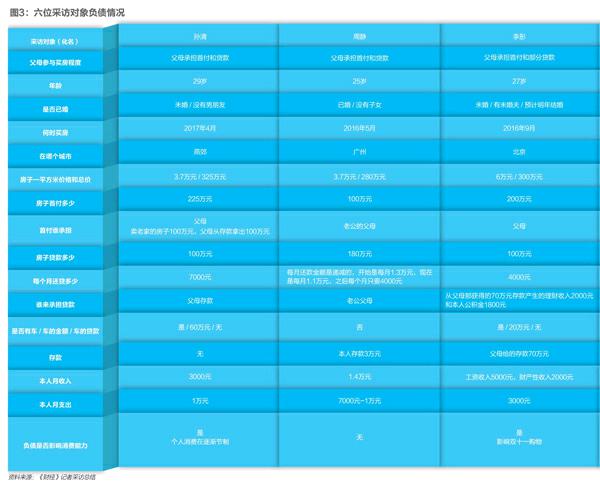

去欧洲旅行花了8万元的周静属于父母完全参与买房型。2016年5月,她在广州买房,单价3.7万元,总价280万元。首付100万元和贷款180万元全部由丈夫的父母承担。所以她工资月收入1.4万元足以支持日常开支,也基本没有因为买房影响消费(见图3)。

孙清(化名)也是如此,2017年4月父母为其在燕郊买了房,325万元的房子首付和贷款全部由父母承担。为了付这套房子的首付,父母卖了老家的一套房子拿到了100万元,再拿出存款的100万元。每个月贷款7000元也是由父母承担。而且因为她刚来北京工作,工资起点较低,收入暂时还不能支撑本人开支,每月父母给她8000元左右用在包括租房在内的日常开支。

孙清家境较好,原来母亲喜欢什么衣服,无论五千还是一万都会比较果断地买下。可是现在她与母亲逛街,母亲也开始有意识地节制了,不敢花这么多钱买衣服了,这让她觉得有点不好受。

2016年9月李彤(化名)在北京买了房,父母承担200万元的首付,本人偿还其余100万元贷款,每月由本人公积金的1800元和父母给的70万元存款产生的理财收入2000元共同承担。

记者采访发现,三位买房的年轻人的生活几乎没有受到负债的影响,每月的生活开支也和买房前基本一致。

刘思(化名)则是第二类——父母部分参与了买房型。2016年5月她在南京买房,90万元的房子首付是40万元、贷款51万元。工作四年本人有公积金9万元,存款10多万元,父母支持了另外20万元,其中有6万元是父母向亲戚借款。剩下的51万元房贷由本人承担,每月还款2600元,靠工资偿还。她每个月收入的5000元刚刚够还房贷2600元和日常支出2500元。

她对《财经》记者直言,刚买房的时候基本上把所有存款都用了,仅留了几千元自用,资金非常紧张,“虽然够日常开支,但就怕计划外的大额开支,所以很没安全感,在生活开支上能省则省,尽快存钱”。

上述提到的沈忠和王驿,则是父母完全不参与,靠本人和配偶独立买房的第三类型。沈忠为了买房花光了所有积蓄,还向亲戚朋友借了30万元,随后又买了车和停车位约30万元。每月房贷、车贷、停车位贷款共需要偿还1万元,孩子的开支、孩子未来教育所需要的房子等等,都让沈忠有紧迫感。“没结婚没孩子之前,我每个月挣的钱也是吃光花尽的,到处玩、随便打车。现在一切为了孩子,自己不怎么敢旅游,不怎么敢花钱。”沈忠对《财经》记者称。

王驿虽然暂时没有孩子,每个月2500元的房贷暂时也不构成太大压力,还有38万元的存款,但他也不敢花钱,还将生活开支降到最低。原因是未来两三年可预见的大项开支不少,如老家房子要装修需要3万元;和妻子领了证但未办婚礼,婚礼最低需要4万元;装修郑州的新房最低也需要10万元,正常需要20万元;刚买了车还需要买停车位,需要10万元,即便买停车位租停车位一年也需要4万元;他和妻子今年都30岁了,预计2018年生孩子,需要预备10万元开支。更别提再长远一点的打算如给父母买房、生二胎等等。所以38万元的存款也就刚刚够,“还是得存钱”。

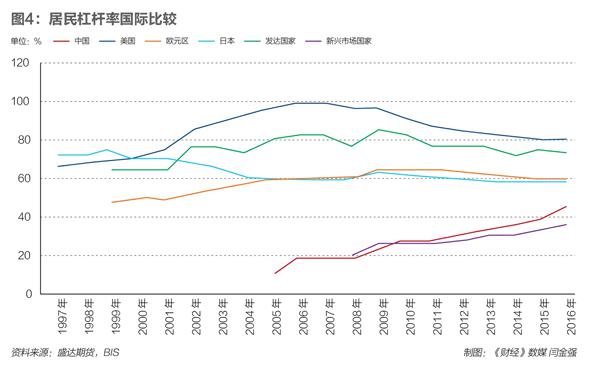

总的来说,居民负债的大幅增加会对居民消费产生或多或少的挤压。虽然和国际对比,中国的居民杠杆率暂时不算高,但增速很快(见图4)。IMF在《全球金融稳定报告》中提醒,当家庭债务占GDP的比重低于10%的时候,债务增加可能会对GDP增长起到积极作用;但家庭信贷超过GDP的30%,家庭信贷的增加就会开始损害一个国家的宏观经济增长。新兴经济体目前居民杠杆率中位数是21%,IMF认为尚有一些空间去利用家庭负债的积极作用,但空间也已经很有限了。

中国的居民杠杆率已经超过新兴经济体的平均数和中位数,也超過了IMF给出的警戒线,正以较快速度持续增长,需要保持高度关注。

中国居民杠杆率快速上升,且集中在房地产领域,引发大家对次贷危机房地产泡沫担忧。姜超认为,从美国经验来看,居民杠杆飙升的初期都经历了连续降息,货币处于低利率的宽松环境,刺激了居民加杠杆的行为。美国居民杠杆率在2001年至2006年从70%上升到95%,居民杠杆率又推动了房价飙升,那期间美国房价整体上涨了54%。

姜超指出,较低的利率不仅刺激了资产价格,也推升了通胀,进而促使货币政策收紧,房价由涨转跌、泡沫逐渐被挤压。居民无力偿债,引发债务违约,2008年后,美国房地产贷款违约率最高曾达10%,商业银行不良贷款率最高达5.6%。之后出现了下行调整,出清复苏。

借鉴国际经验,多位专家向《财经》记者表示,中国居民杠杆率快速上升值得警惕,其对消费、金融安全、经济增长的负面作用也需要保持关注,并有恰当的应对之策。