我国环境服务业近年发展态势分析

2017-12-29柴蔚舒李宝娟赵子骁王妍

柴蔚舒,李宝娟,赵子骁,王妍

(中国环境保护产业协会,北京 100037)

“十八大”以来,党中央、国务院确立了“五位一体”总体发展方略,深入贯彻创新、协调、绿色、开放、共享的发展理念,将生态文明建设和环境保护摆上更加重要的战略位置。

近年来,紧紧围绕改善环境质量这一核心和主线,《“十三五”生态环境保护规划》《“十三五”节能环保产业发展规划》《“十三五”环境影响评价改革实施方案》等政策陆续推出,新《环境保护法》实施,供给侧结构性改革倒逼重点排污企业污染减排,水、气、土三个“十条”出台及全面落实,环境监测监察执法垂直管理、控制污染物排放许可制、环保督察巡视制度等环境治理基础制度改革稳步推进,PPP模式和环境污染第三方治理模式推广应用和加速落地,利于环境服务业发展的外部政策环境日趋完善,促成了行业发展领域的拓宽和市场空间的释放,环境服务业发展步入黄金机遇期。

为准确把握环境服务业发展状况,我国从“十二五”中期开始实施环境服务业财务统计工作。按照国家统计局要求,环境保护部在全国范围内组织开展覆盖我国境内(不含香港、澳门特别行政区和台湾省数据)正式登记注册的主营业务为环境治理业、环境与生态监测、生态保护(不含林业自然保护区管理、野生动物保护和野生植物保护)三大领域(共包含10个细分领域)的环境服务业务活动且独立核算的企业、行政、事业法人单位的年度统计调查,中国环境保护产业协会为统计调查工作提供技术支持。

环境服务业财务统计结果显示:2012~2016年我国环境服务业规模平稳发展,行业集中度渐升,空间分布相对集中,东部地区的优势地位有所削弱,企业主体地位提升,业绩稳定增长,盈利能力止跌回暖,纳税贡献不断提高,环境保护监测和水污染治理领跑细分领域,危险废物治理年收入增长显著。

1 环境服务业规模总体增长平稳

近年来,受益于环保相关政策的密集出台及其配套措施的相继实施,环境服务业发展领域不断拓宽,市场潜力进一步释放,行业规模总体呈现平稳扩张态势。

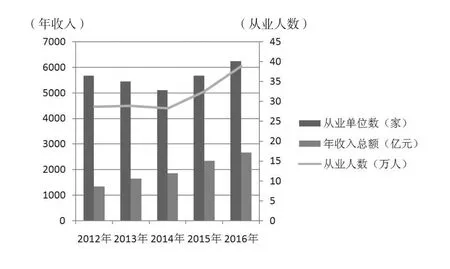

2016年,我国环境服务业财务统计口径内从业法人单位6236家,同比上年增长9.9%;期末从业人数约38.9万人,同比上年增加19.3%;年收入逾2662.9亿元,同比增速达13.8%。2016年行业从业单位、期末从业人数、年收入较2012年分别增长9.8%、35.5%、98.3%(见图1)。

图1 2012~2016年环境服务业发展简况

2 行业集中度渐升,小型规模经济单位仍为主体

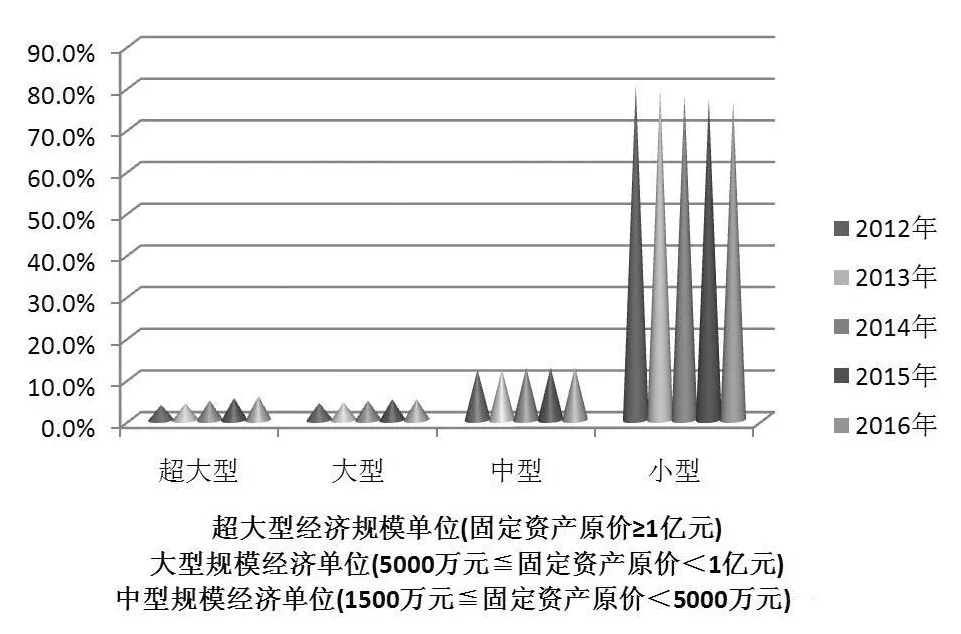

业内部分企业为在争取政府订单时占据优势或满足自身结构优化的需求,通过并购重组等方式,完成其服务领域的延伸拓展,突破规模瓶颈,中型以上规模经济单位数量占比逐年提高,行业集中度渐升。同时,由于自身资产负债率高、信用等级偏低、竞争环境严峻、专业人才引进困难等困扰业内小微企业的诸多问题尚难以有效解决,环境服务业仍难以摆脱以小型规模经济单位为主体的格局。

超大型、大型、中型规模经济单位数量占比逐年提高,2016年三类单位数量占比分别为5.7%、5.0%和12.7%,较2012年分别上升约2.1%、0.9%、0.6%;小型规模经济单位2016年占比较2012年下降3.8%(见图2)。

图2 2012~2016年环境服务业各类规模经济单位占比变化

3 行业空间格局趋稳,分布相对集中

环境服务业在全国各地均有分布,且具有较高的区域集中度。

广东、浙江和江苏等省区位优势明显,成为环境服务业发展相对较好的地区。北京市从业单位数量虽位于全国中下游,但因其作为首都而具备的政策传导快、实施力度大、经济基础雄厚、公众环境意识较强、环境管理要求相对严格、行业专业人才集聚等优势,加之管理理念先进的规模以上环境服务从业企业占比较大,事业单位握有大批财政支持的行业项目等,使其以2.1%~3.1%的单位数量占比完成了对行业年收入7.2%~12.9%的贡献。

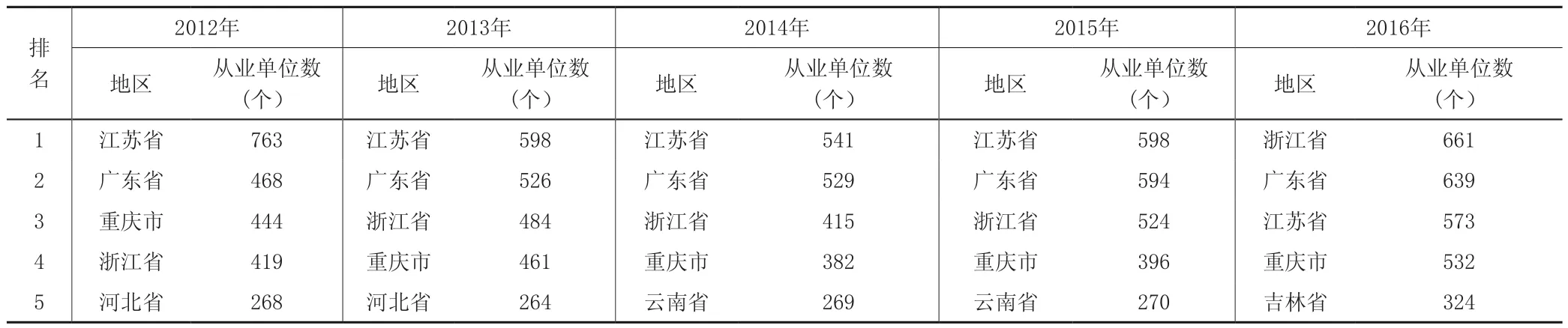

从单位分布看,单位数量排名前5的地区聚集了行业41%的单位(见表1),仅6.6%~7.8%的单位落户于天津市、青海省、陕西省、宁夏回族自治区、海南省、甘肃省、西藏自治区、新建生产建设兵团等排名最后的10个地区。

从年收入看,54%以上的收入来自于年收入排名前5的地区(见表2),包括宁夏回族自治区、内蒙古自治区、青海省、海南省、陕西省、甘肃省、西藏自治区、新疆生产建设兵团等在内的排名最后的10个地区,仅占年收入总额的1.6%~3.1%。

4 企业的行业主体地位日益彰显

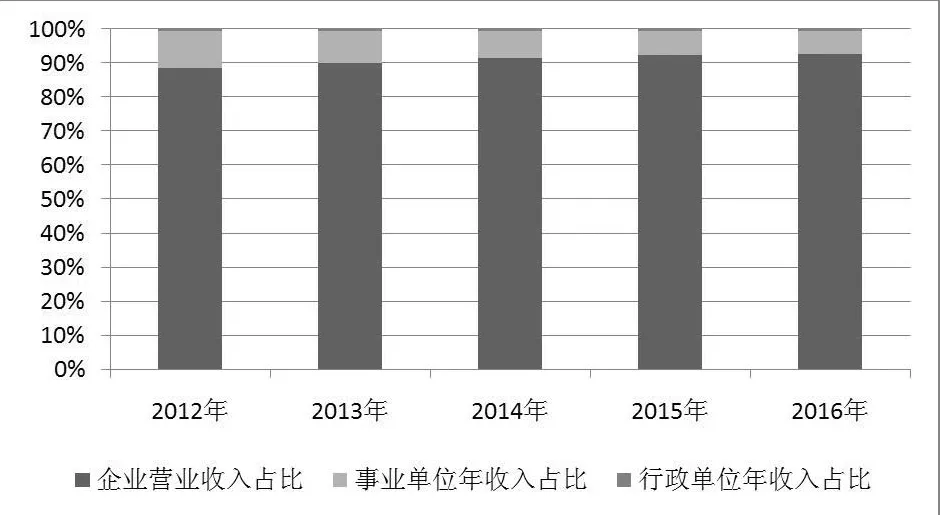

在环境保护市场化进程加快,市场化机制逐步建立,PPP模式、环境污染第三方治理、环境综合治理托管服务等探索取得一定成效的背景下,业内企业群体得以快速发展,较事业、行政单位群体年收入的领先优势进一步扩大。

2016年,调查范围内从业企业(以执行的会计制度划分)数量较2012年上涨28.0%,达4708家,超过从业法人单位总数的3/4,占比较2012年提高10.7个百分点,企业数量增速虽较2015年放缓,为15.4%,仍明显高于从业单位增速5.5个百分点。企业营业收入占年收入总额的比重由2012年的88.7%持续小幅升至2016年的92.7%,事业单位年收入占比5年间下降了4.1个百分点,行政单位年收入从未超过年收入总额的0.2%(见图3)。

图3 2012~2016年环境服务业年度收入构成情况

表1 2012~2016年环境服务业从业单位数TOP5的地区

表2 2012~2016年环境服务业年收入TOP5的地区

5 企业业绩稳定增长,盈利能力总体缓步回升

业内部分企业在树立有效的经营开拓观,通过不断优化筹资、投资、分配和资本运营手段提高自身盈利能力等方面已取得一定进展,环境服务从业企业业绩呈稳定增长态势,盈利能力提高。

2012~2016 年,环境服务从业企业营业收入持续增长,年度同比涨幅呈现一定波动但持续高于行业年收入同比增速。2016年,营业收入超过4亿元的大型企业共计102家,其中5家企业营业收入超过50亿元,12家企业营业收入超过30亿元,46家企业营业收入超过10亿元。

企业营业利润同比增速自2015年起大幅提高,从2013年的9.2%和2014年的9.5%迅速升至2015年的24.1%和2016年的20.6%;企业营业利润率在经历持续下滑后,2016年小幅升至7.9%,较上年提高0.5个百分点(见图4、图5)。

6 细分领域中,环境保护监测、水污染治理优势明显,危险废物治理年收入增长迅速

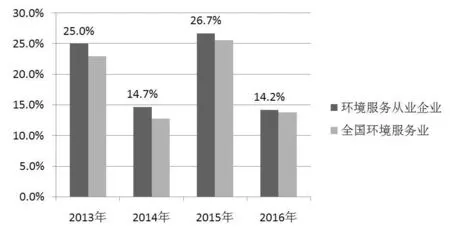

图4 环境服务从业企业和全国环境服务业营收增速对比

图5 2012~2016年环境服务从业企业业绩和盈利能力

近年来,环境污染第三方治理持续推行和不断深化,政府由购买环保产品、设备向购买环境服务和环境质量转变,为考核环境效果提供支撑的环境保护监测服务的地位日益凸显。水污染治理领域作为目前较适合推广PPP模式的细分领域,成为两个PPP“强制”试点的公共服务领域之一,得益于污水处理PPP项目的数量优势和加速落地,黑臭水体治理、海绵城市、城镇污水处理设施提标改造等工作的不断推进,其年收入在细分领域中保持强势。另外,受益于政府日渐重视危险废物对水、大气、土壤等环境要素的质量影响,努力强化环境风险管控,危险废物处置需求加速释放,危险废物治理领域近年表现出色。

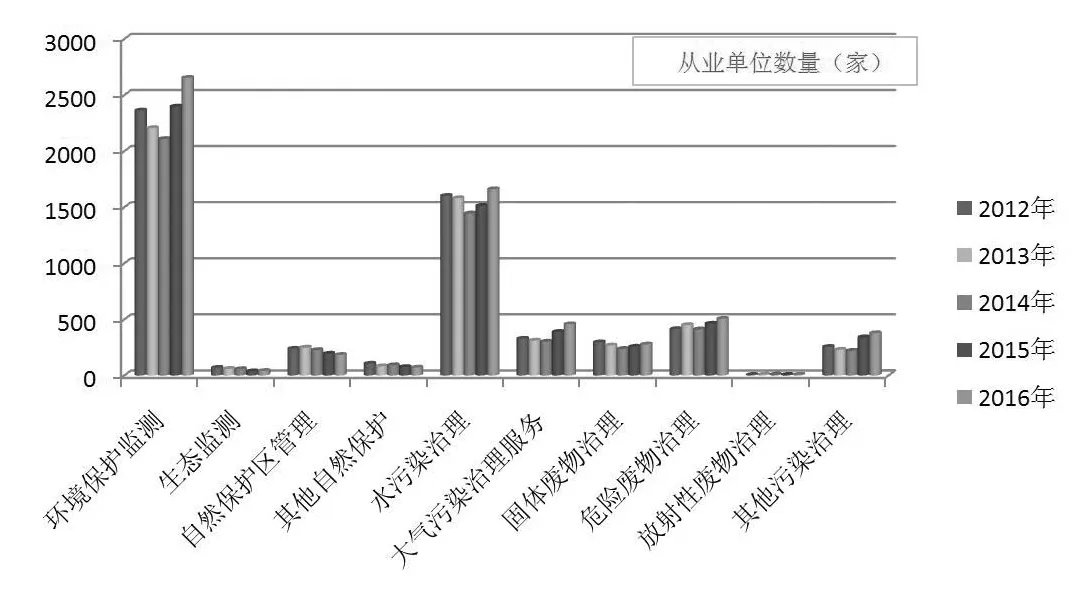

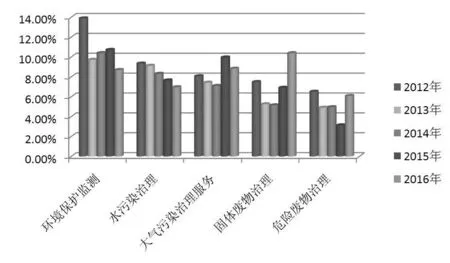

从单位数量看,2012~2016年,环境保护监测、水污染治理领域分别以超40%和26%的从业单位数量占比稳居10大或细分领域中的前两位,前者2016年单位数量较2012年增长12.3% ,高于水污染治理领域同期增速(见图6)。

图6 2012~2016年环境服务细分领域从业单位数量

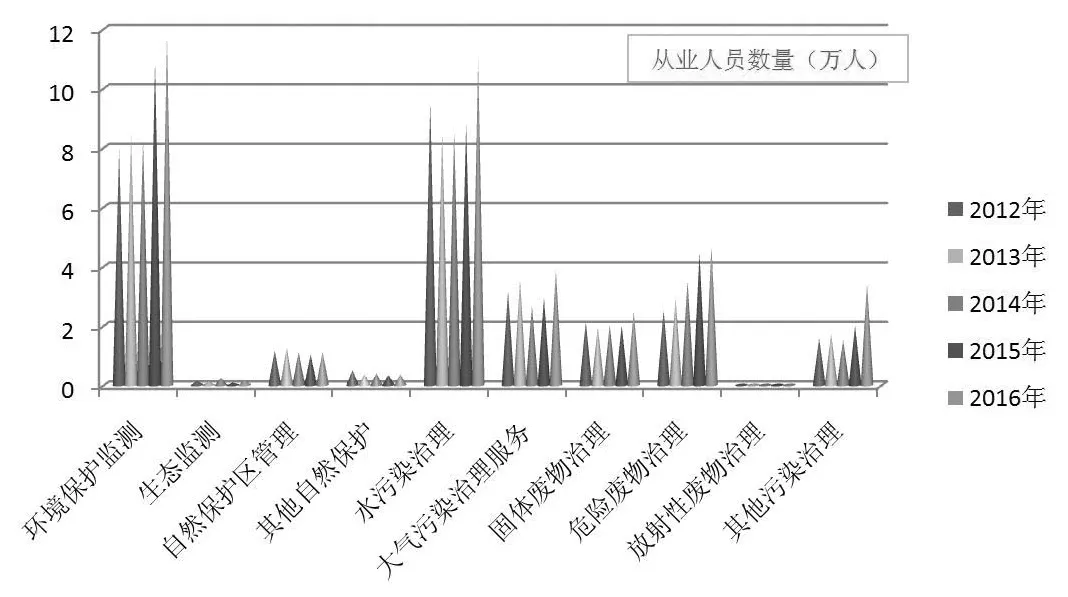

从人员数量看,水污染治理、环境保护监测两领域从业人数之和约占环境服务行业从业人员总数的58%,从事环境保护监测人员数量自2015年起超越水污染治理,其2016年较2012年增长48.8%,高于水污染治理领域同期增速(见图7)。

图7 2012~2016年环境服务细分领域从业人员数量

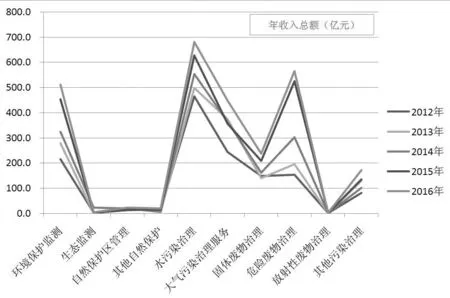

从年收入看,水污染治理领域占总收入比重虽逐年下滑,但2016年仍以680.8亿元、25.6%的占比继续领跑10大细分领域,年收入较2012年增长46.4%。危险废物治理、环境保护监测年收入增幅明显高于其它领域,两领域2016年收入较2012年分别增长267.9%和136.7%(见图8)。

图8 2012~2016年环境服务细分领域年收入总额

7 五大重要领域企业业绩稳定增长,环保监测企业经营效率连续4年居5领域首位,固体废物治理企业盈利能力迅速提升

环境保护监测、水污染治理、大气污染治理服务、固体废物治理和危险废物治理5大环境服务业重要细分领域,从营业收入看,水污染治理稳占榜首,超过行业营业总收入的27%。各领域2016年营业收入均高于2012年,同比2012年增幅高于107.4%的行业同期平均增幅的2个领域中,危险废物治理领域在危废监管不断强化、危废产生量持续增长的背景下,同比增速超过268.8%,高于环境保护监测领域;低于行业同期平均增幅的3个领域中,水污染治理领域垫底,约48.8%。

从营业利润率看,2012~2015年营业利润率最高的领域为环境保护监测,2016年其营业利润率略有下滑,较上年下跌约2个百分点。因妥善处理固体废物既是改善环境要素质量的客观要求,又是保护人体健康的刚性需求,加之受2016年5月发布的《土壤污染防治行动计划》和同年11月印发的《“十三五”生态环境保护规划》等政策中涉及固体废物治理的相关规定的共同推动,固体废物治理领域2016年以10.4%超越环境保护监测领域,首夺营业利润率榜首,较2012年同比提高38.9%,为5大环境服务细分领域中同期同比增幅最高的细分行业(见图9)。

图9 2012~2016年环境服务5大细分领域营业利润率

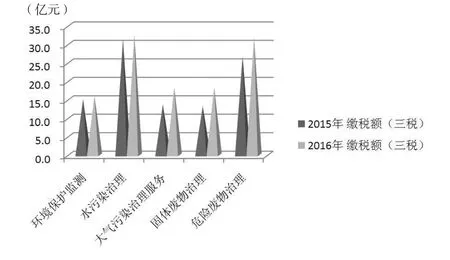

8 企业三税缴纳总额快速增长,固体废物治理企业纳税额同比增幅居5大细分领域之首

2016年,企业缴纳营业税金及附加、管理费用中的税金、应交增值税(该税种从2015年开始纳入统计)之和同比增长18.5%,达125.7亿元。环境保护监测、水污染治理、大气污染治理服务、固体废物治理和危险废物治理5大重要细分领域中,水污染治理、危险废物治理企业一直居5大重要细分领域三税缴纳额的前两位,分别超过行业缴纳三税总额的1/4。固体废物治理企业2016年缴纳三税总额同比增速最大,达37.0%,这可能归因于2016年我国城镇化的继续推进带动了固体废物处理领域市场空间的不断扩大以及明显提高的领域营业利润率(见图10)。

图10 2015年~2016年环境服务5大细分领域从业企业三税缴纳数额

9 区域差距虽初见缩小端倪,但东部地区的核心地位短期难以撼动

东部地区凭借其区域内经济圈、经济区相互间协同发展的优势,沿海城市聚集形成的发展优势,以及较为充沛的资本量、黄金水道和铁路、公路干线、港口群等形成的立体交通网络、人才荟萃聚集带来的优势,形成了可观的行业市场,环境服务业发展在四大区域中相对最好。同时,近年污染防治由污染源控制,通过环境综合治理逐渐转向区域治理的发展趋势,结合东部对其它区域环境服务业发展的牵引、带动作用,以及政府精准实施和定向调控环境服务业扶持和优惠政策,催化了行业发展相对迟缓地区的行业潜在市场向现实市场过渡,后发优势得以培育和挖掘,个别地区与东部地区的差距正初步呈现缩小的态势。

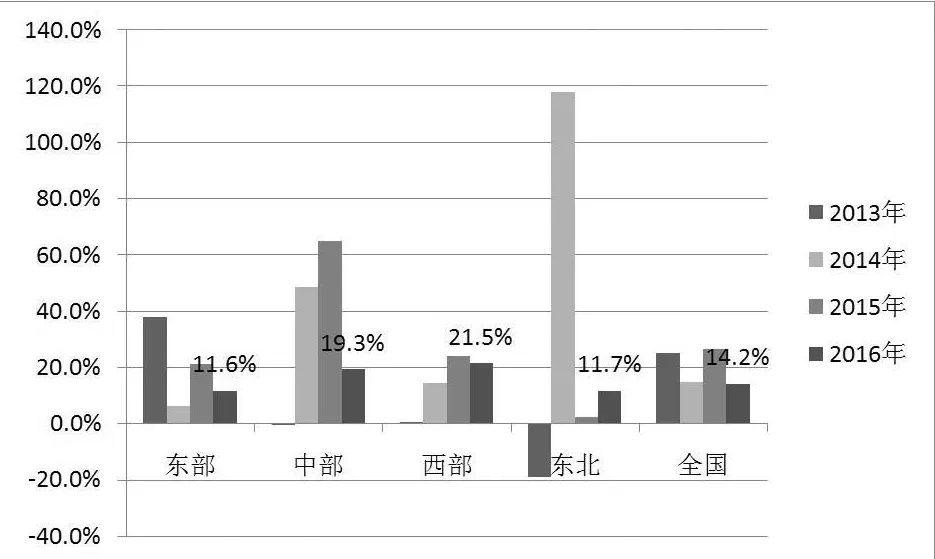

从环境服务从业企业数量看,半数集中于东部地区,东北地区从业企业最少,但其与东部地区的差距正逐步缩小。东部地区的企业数量虽稳居四大区域首位,但近年表现一般,2016年区域内仅2/5省份企业数量同比上年有所增长,增速在4大区域中垫底,占比跌至5年中最低。东北地区增速自2014年起连续3年超过年度行业均值,位居4大区域首位,占全国比重不断提高,2016年为10.4%,较2012年提高5.2个百分点。其中,吉林省和黑龙江省近2年表现亮眼,2015年和2016年前者增速分别为124.2%、65.5%,后者增速分别为109.7%、84.6%,2省份带动东北地区企业数量的高速增长。西部地区自2015年起保持两位数的增长,企业数量占比稳中有升,2016年达24.7%。中部地区除2013年外均呈正增长,增速持续上扬,企业数量占比在13.9%~15.2%区间徘徊(见图11)。

图11 2012~2016年环境服务业分区域企业数量对比

从企业营业收入看,行业营收总额的约2/3来自东部地区,中部地区正逐步缩小与东部的差距,东北地区贡献最少。东部地区营收规模占全国比重自2013年起持续小幅下跌,但2016年仍达64.6%。其中,广东省领航东部地区,除2013年外均保持42%以上的高速增长,营收规模占比稳步上升,2016年东部26.9%的营业收入来自该省,较2012年提高13.3%。中部地区营收规模占比稳中有升,2016年为18.6%,较2012年提高5.5%,与东部地区的差距逐步缩小,区域内半数省份2016年的营业收入出现下滑,区域营收增速虽较上年回落,但高于年度行业均值。西部地区营收规模占比在12.1%~15.5%区间徘徊,营业收入自2015年起进入20%以上的高速增长区间。其中,重庆市营收规模领跑西部地区,新疆维吾尔自治区近2年以逾76%的增速实现其在西部营收占比的上升,表现突出。东北地区营收规模占比最小,从未超过5%,营收增速波动较大。其中,吉林省自2014年起超越辽宁省,以超57%的区域营收规模占比称霸东北地区,增速继2014年达到5年内的高点后有所回落,2016年为10.9%(见图12)。

图12 2012~2016年环境服务业分区域营业收入对比

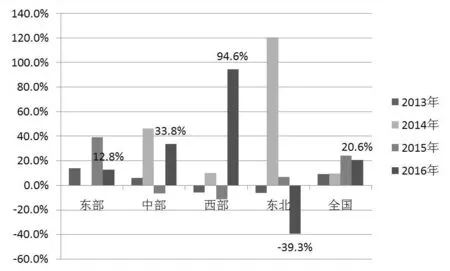

从企业营业利润看,行业营业利润总额的逾2/3出自东部地区,东北地区对利润总额贡献最小。东部地区大部分时间保持两位数的增长,其作为营业利润丰厚的业内企业的主要聚集区域,贡献了营业利润总额的66.9%~75.1%。其中,广东省近2年保持40%以上的高速增长,利润占比持续走高,2016年东部营业利润的28.6%来自该省,占比较2012年提高10.9%。营业利润总额的约1/7来自西部地区,2016年,区域内2/3省(自治区、直辖市)的营业利润较上年有显著提高,带动了整个区域营业利润的提升,增速居四大区域首位。其中,重庆市依旧在西部一地独大,2016年利润占比虽呈下滑趋势,仍逼近区域总额的1/2,增速达43.4%,较2015年大幅提高41.2%。中部地区营业利润占全国比重在9.8%~13.1%区间内震荡,增速波动较大。其中,湖南省领跑中部地区,2016年利润增速达78.7%,利润占区域总额的40.1%,较上年提高10.1%。东北地区对利润总额贡献最小,仅占全国的2.5%~5.7%,由于区域内利润占比前两位的辽宁省和吉林省2016年营业利润大幅下滑,导致区域增速于2016年回落(见图13)。

图13 2012~2016年环境服务业分区域营业利润对比

综上所述,我国环境服务业2012~2016年呈现了较好的发展态势,对国民经济增长贡献显著。未来,随着供给侧结构性改革的深入推进,环保监管执法升级叠加政策支持力度加大,环境服务业作为受益行业,其市场潜力和发展活力有望得以进一步挖掘和激发,行业供给能力预期将继续提升。