通货膨胀持续性来源及其测度

——基于中国的经验证据

2017-12-28丁洪福尹志国

丁洪福, 苑 艺,尹志国

(1.辽宁石油化工大学 经济管理学院,辽宁 抚顺 113001; 2.中国石油西部管道公司,新疆 乌鲁木齐 830011)

通货膨胀持续性来源及其测度

——基于中国的经验证据

丁洪福1, 苑 艺1,尹志国2

(1.辽宁石油化工大学 经济管理学院,辽宁 抚顺 113001; 2.中国石油西部管道公司,新疆 乌鲁木齐 830011)

梳理通货膨胀持续性产生的来源,即内在通货膨胀持续性、基于预期的通货膨胀持续性和外在的通货膨胀持续性。利用多变量结构时间序列模型,基于卡尔曼滤波的方法,测度三种通货膨胀持续性。结果表明,中国除了存在较大的内在通货膨胀持续性,还存在严重的基于预期的通货膨胀持续性和外在的通货膨胀持续性。

通货膨胀持续性; 通货膨胀目标; 卡尔曼滤波; 测度

深刻理解通货膨胀的决定因素及通货膨胀的动态特征,对调整宏观经济政策,有效控制通货膨胀具有重要的现实意义。在实践过程中,价格稳定已经成为中央银行最重要的货币政策目标。然而,各种短期的宏观经济冲击使通货膨胀偏离其长期趋势。通货膨胀所经受的冲击和影响可能是持续的,使通货膨胀持续地偏离价格稳定的目标。1995年,Fuhrer将通货膨胀持续性(Inflation Persistence)定义为:“在面对各种冲击时,通货膨胀趋势缓慢收敛于其目标的水平”,因此通货膨胀持续性可测量其调整的速度[1]。收敛速度越快,维持价格稳定越容易;收敛速度越慢,维持价格稳定就越困难。因此,分析通货膨胀持续性的来源,准确测度通货膨胀持续性,对中央银行制定货币政策具有重要的意义。

在实证研究中,测度通货膨胀持续性通常采用单变量自回归时间序列模型,自回归系数之和反映通货膨胀持续性程度[2-5]。由文献[2-5]可知,通货膨胀具有较高的持续性,接近于随机游走过程。此外,研究通货膨胀持续性的文献[6-8]提出了通货膨胀持续性参数的时变性特征和结构突变。2005年,O’Reilly和Whelan发现,欧洲通货膨胀过程是稳定的,不存在结构突变点[6]。2004年,Gadzinski和Orlandi对多个国家通货膨胀持续性进行对比后认为,需要考虑结构突变[7]。T.Cogley等[8]在研究美国通货膨胀持续性时发现,通货膨胀持续性呈现先上升后下降的趋势,这种时变的特征对货币政策的设计带来了很大的挑战。通货膨胀目标持续性的变化会引起通货膨胀持续性的变化,标准的自回归模型假定通货膨胀有一个稳定的均值,但是通货膨胀目标的变化和结构突变点的存在会引起通货膨胀持续性测度向上的偏差。另外,这些测度被认为代表非条件通货膨胀持续性,并没有考虑到通货膨胀的产生过程。

此外,也有一些学者设计带摩擦模型分析通货膨胀持续性产生的原因[9-12]。但是,该方法只关注通货膨胀来源的某一个方面,而不同摩擦对通货膨胀持续性的影响不同,有些影响是直接的,有些影响是通过其他变量间接影响的。所以,如果不对通货膨胀持续性来源进行有效的梳理,则会影响通货膨胀持续性测定结果的准确性。

国内少数学者研究了中国的通货膨胀持续性问题。钱放[13]对通货膨胀持续性与利率的关系进行了研究。张成思[14]基于自回归模型和“格点拔靴”法,对中国消费者价格指数通胀率、零售商品价格指数通胀率和GDP平减指数通胀率的持续性特征进行了分析,其实证结果表明中国通货膨胀持续性比较强,并认为中国人民银行要高度关注高通货膨胀持续性对政策效果的影响,但是没有分析中国通货膨胀持续性的特殊机理。张成思[15]应用中值无偏估计和未知断点结构性变化检验方法,在判断1983—2008年中国通货膨胀持续性转变特征的基础上,根据中国真实经济产出、通货膨胀与货币政策的互动关系,建立多变量动态模型并进行了对比仿真分析。王少平等[16]基于中国省际通货膨胀的面板数据,应用动态面板数据模型的内生结构突变检验方法,检验了中国通货膨胀持续性的结构突变。另外,也有学者利用混合新凯恩斯模型研究了中国的通货膨胀持续性[17-19]。总之,现有的关于通货膨胀持续性的研究,要么借助于只含通货膨胀自身滞后因子的自回归模型,要么借助于含其他宏观经济变量的模型。很显然,只含通货膨胀自身滞后因子的自回归模型由于模型过于简单,具有一定的局限性;含其他宏观经济变量的多变量模型虽然能更全面地测度通货膨胀持续性,但是究竟选取哪些宏观经济变量也是一个有争议的问题。

本文将通货膨胀持续性来源划分为三种:第一种是内在的通货膨胀持续性(Intrinsic Inflation Persistence),主要是由于价格指数化或者是后顾型的行为主体使通货膨胀与其滞后相关;第二种是基于预期的通货膨胀持续性(Expectations-Based Persistence),非对称信息或不完备的公信力(Imperfect Credibility)导致行为主体感知的通货膨胀目标不同于实际的通货膨胀目标;第三种是外在的通货膨胀持续性(Extrinsic Persistence),取决于产出缺口的持续性变动。基于预期的通货膨胀持续性和外在的通货膨胀持续性也被标记为继承的通货膨胀持续性,这是因为通货膨胀继承其他驱动变量的持续性运动。利用M.Dossche等[1]的方法,构建包含不可观测因子的单变量和多变量的模型,并运用卡尔曼滤波算法进行估计,从而对通货膨胀持续性进行测度。

1 模型的构建与卡尔曼滤波估计

1.1 模型的构建

在已有测度通货膨胀持续性的文献中,一般通过式(1)所示的单变量自回归模型中的滞后变量系数之和测度通货膨胀持续性。

(1)

F.Pivetta等[5]、E.N.Oliveira等[6]认为式(1)可能存在共线性,因此对式(1)进行了修改,得到式(2)。通过式(2)可以消除共线性的影响,对通货膨胀持续性较准确地进行估计。在两种模型中,通货膨胀动态依赖于μ和自回归因子。因此,任何这种形式的模型都属于非条件的测量。

(2)

(3)

(4)

(5)

(6)

然而,在单变量模型中,不可能分离出外在的通货膨胀持续性,其原因是产出水平和利率没有发挥任何的作用。为了引入外在的通货膨胀持续性,进一步考虑了结构宏观经济模型。首先,对式(3)进行修改,引入新凯恩斯菲利普斯曲线,并附加滞后的产出缺口yt-1,其表达式为:

φ1yt-1+ν1t

(7)

(8)

(9)

(10)

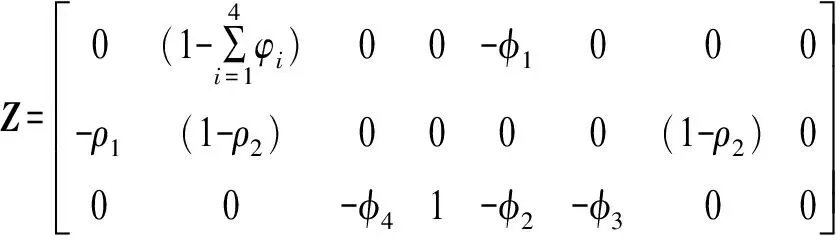

1.2 模型状态空间描述与卡尔曼滤波估计

卡尔曼滤波可以对不可观测的变量进行估计,通常进行卡尔曼滤波估计时将模型表示为状态空间的形式,其中包含两个方程,即一个状态方程和一个量测方程。量测方程可表示为:

Yt=Zαt+Adt+εt

(11)

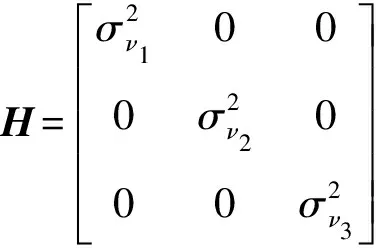

式中,Yt为N维可观测变量;αt为M维不可观测的状态向量;Z和A表示观测矩阵;dt为K维的外生变量;εt为误差项,满足E(εt)=0,并且满足Var(εt)=H。状态方程可以表示为:

αt=Tαt-1+Rηt

(12)

在应用研究中,卡尔曼滤波主要通过5个方程来实现:

αt/t-1=Tαt-1

(13)

yt/t-1=Zαt/t-1+Adt

(14)

Ft=ZPt/t-1ZT+Ht

(15)

(16)

(17)

对于单变量的模型式(3)—(6),可以把式(3)视为观测方程,把式(4)—(6)视为状态方程。

与单变量的模型相似,多变量模型也可以表示为状态空间的形式,式(7)—(9)3个方程可视为观测方程,式(6)、(10)可视为状态方程,状态空间形式可以表示为:

2 模型的参数估计结果

2.1 数据来源

本文使用1996年1季度至2014年4季度的季度数据,共76个观测值。由于中国缺乏连续的国债利率序列,银行存款利率也不能由市场资金供求自由决定,本文使用7天银行同业拆借利率衡量名义利率。该利率序列1996年以后存在连续的月度观测值,直接计算平均值得到季度利率。此外,采用消费者价格指数(CPI)度量价格水平。为了计算本月相对于上月的通胀率,需要定基价格指数月度时序数据。然而,根据官方公开统计资料仅能获得2001年之后的月度环比价格指数,此前只有同比价格指数。利用同比价格指数以及2001 年之后的月度环比价格指数,可计算1996—2000年的定基价格指数。然后,通过该定基价格指数对数差分求得季度通胀率,并进行季节调整。产出水平利用国内生产总值进行衡量,为了消除物价因素的影响,对名义GDP的季度数据利用GDP平减指数转化为实际国内生产总值,并进行季节调整。以上数据来自于Wind数据库。

2.2 模型估计结果

式(3)与式(7)中AR模型的滞后阶数选取与文献[1]相同的方法,取4阶。对于单变量和多变量的模型,利用卡尔曼滤波估计方法,展现两种估计结果。

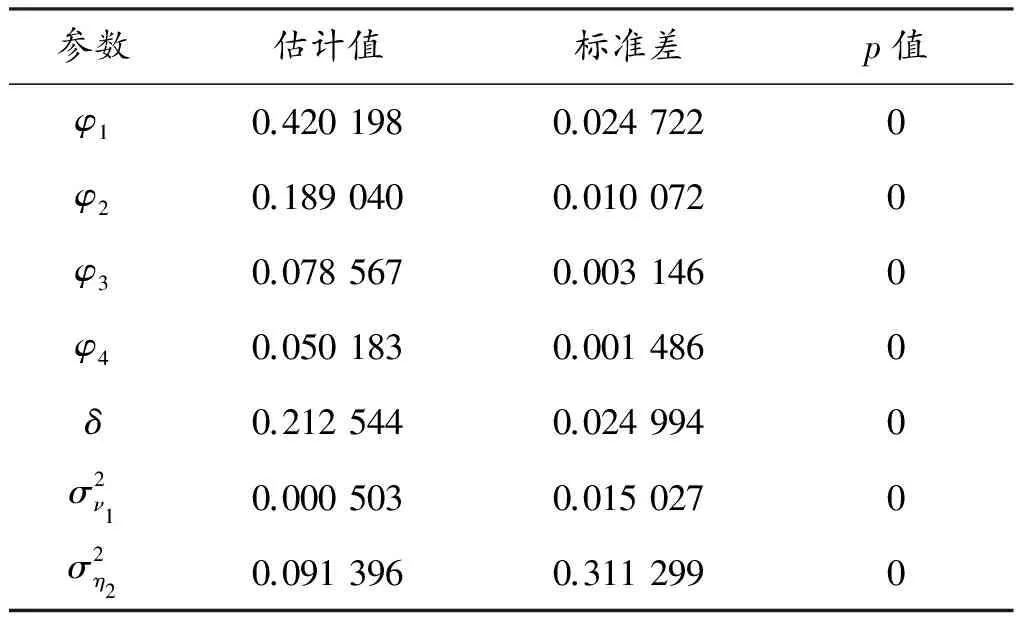

表1 基于卡尔曼滤波方法的单变量模型参数估计结果

根据表1中的数据进行计算的结果可知,内在通货膨胀持续性为0.74,表明中国企业设定价格更多地依赖于过去的价格信息,即呈现明显的后顾性特征。本文的估计结果比以往文献估计的结果略小,这可能是由于以往的文献没有考虑到其他的通货膨胀持续性的根源;基于预期的通货膨胀持续性(1-δ)为0.79,比内在通货膨胀持续性程度略高,表明中国经济行为主体不能很好地感知中国人民银行通货膨胀目标的变化,预期的缓慢调整导致通货膨胀持续时间较长。其原因在于:经济行为主体与中国人民银行之间的信息不对称,经济行为主体无法收集有关通货膨胀的各种完备信息,从而导致经济行为主体的预期出现偏差,因而需要不断地学习和修正这种误差,此过程可能持续很长时间,从而导致通货膨胀的持续性。

单变量模型滤波估计的状态变量感知通货膨胀与实际通货膨胀率的关系如图1所示。

图1 状态变量感知通货膨胀目标与实际 通货膨胀率(单变量模型)

由图1可知,感知通货膨胀目标(PEF)与实际通货膨胀率(P)之间差异很大,说明经济行为主体通货膨胀预期存在很大的偏差,不能很好地把握中国人民银行通货膨胀目标的变化。

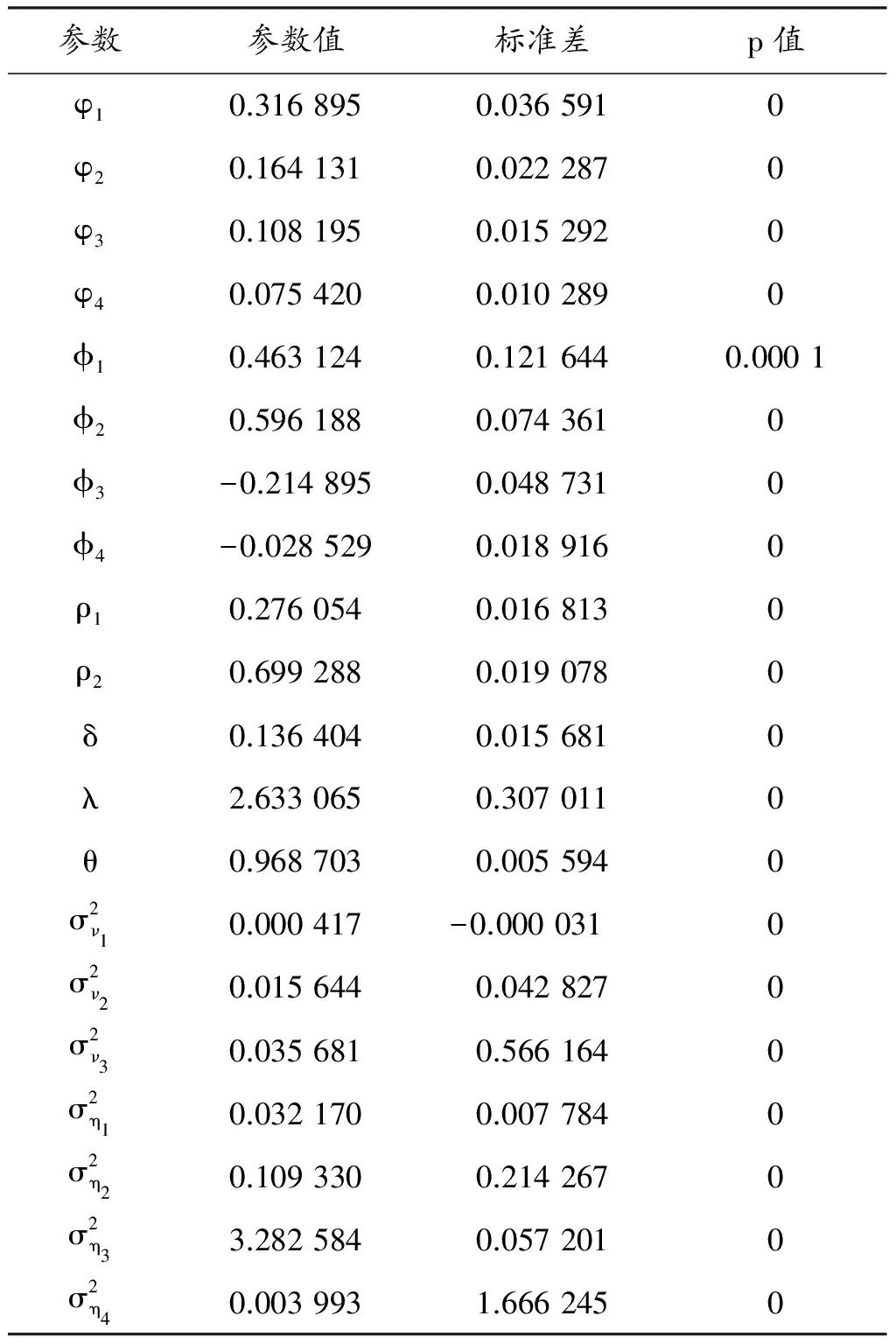

2.2.2 多变量模型 多变量模型参数估计结果见表2。

表2 多变量模型参数估计结果

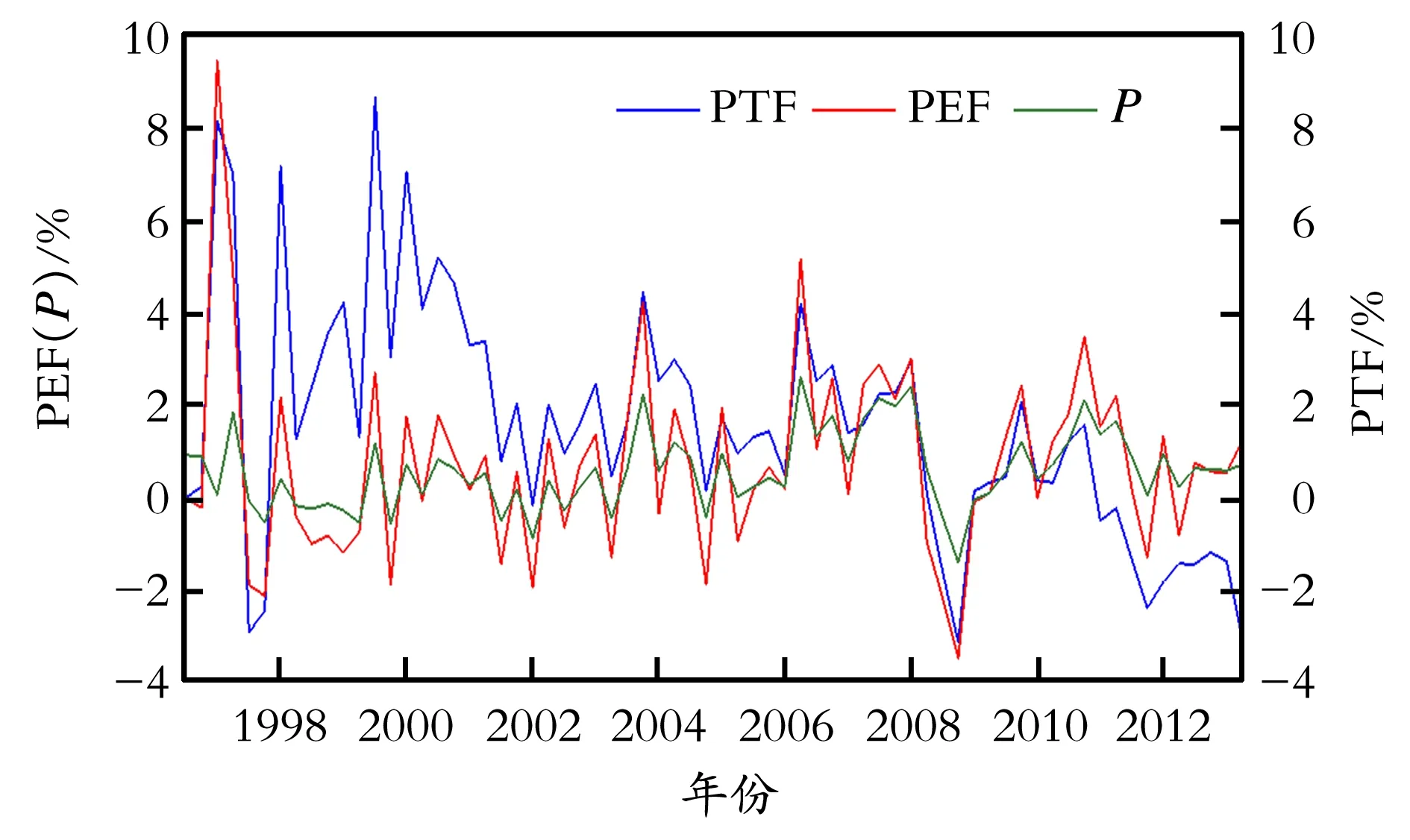

多变量模型滤波估计的感知通货膨胀目标、实际通货膨胀目标(PTF)与实际通胀率的关系如图2所示。

图2 感知通货膨胀目标、实际通货膨胀目标与实际通胀率

由图2可以发现,感知通货膨胀目标与实际通货膨胀目标存在较大差异,说明经济主体很难预期中国人民银行通货膨胀目标的变化。其主要原因在于:中国人民银行货币政策透明度低,缺乏与公众的沟通,导致经济行为主体学习通货膨胀目标比较困难,进而造成通货膨胀预期调整缓慢。

3 结 论

本文构建多变量结构时间序列模型,利用卡尔曼滤波的方法对中国通货膨胀持续性进行了测度。结果表明,除了以往内在通货膨胀持续性外,基于预期的通货膨胀持续性和外在通货膨胀持续性也是导致中国通货膨胀持续性的重要根源。

[1] Dossche M,Everaert G.Measuring inflation persistence: A structural time series approach[R].Frankfurt:ECB, 2005.

[2] Nelson C R,Plosser C I.Trends and random walks in macroeconomic time series:Some evidence and implications[J].Journal of Monetary Economics,1982,10(2):139-162.

[3] Fuhrer J,Moore G. Inflation persistence[J].Quarterly Journal of Economics,1995(1):127-159.

[4] Cogley T,Sargent T J.Drifts and volatilities: Monetary policies and outcomes in the post WWII US[J].Review of Economic Dynamics,2005,8(2):262-302.

[5] Pivetta F,Reis R.The persistence of inflation in the United States[J].Journal of Economic Dynamics and Control, 2007,31(4):1326-1358.

[6] Oliveira E N,Petrassi M.Is inflation persistence over? [R]. Brasilia:Central Bank of Brazil,2010.

[7] Gadea M D,Mayoral L.The persistence of inflation in OECD countries: A fractionally integrated approach[J].International Journal of Central Banking,2006, 2(1):51-104.

[8] Cogley T,Sbordone A M.Trend inflation and inflation persist-ency in the new keynesian phillips curve[R]. New York:Federal Reserve Bank of New York,2007.

[9] Jordi G,Gertler M.Inflation dynamics:A structural econometric analysis[J].Journal of Monetary Economics,1999,44(2):195-222.

[10] Christiano L J,Eichenbaum M,Evans C L.Nominal rigidities and the dynamic effects of a shock to monetary policy[J]. Journal of Political Economy,2005,113(1):1-45.

[11] Milani F. Expectations, learning and macroeconomic persistence[J].Journal of Monetary Economics, 2007,54(7):2065-2082.

[12] Laubach T,Williams J.Measuring the natural rate of interest[J].Review of Economics and Statistics, 2003,85(3):1063-1070.

[13] 钱放.中国通货膨胀的持续性及其与利率的关系[J].金融研究,1997(7):22-24.

[14] 张成思.中国通胀惯性特征与货币政策启示[J].经济研究,2008,43(2):33-43.

[15] 张成思.外生冲击、货币政策与通胀持久性转变[J].管理世界,2009(7):26-34.

[16] 王少平,王津港.中国通货膨胀的惯性变化及其货币政策含义[J].统计研究,2009(5):17-24.

[17] 李振,杨晓光.新凯恩斯菲利普斯曲线模型在中国的实证研究:基于VAR 的分析[J].管理评论,2007(12):17-23.

[18] 陈彦斌.中国新凯恩斯菲利普斯曲线研究[J].经济研究,2008,43(12):50-64.

[19] 杨小军.中国新凯恩斯主义菲利普斯曲线的经验研究[J].统计研究,2011(2):13-18.

[20] Kozicki S,Tinsley P A.Permanent and transitory policy shocks in an empirical macro model with asymmetric information[J].Journal of Economic Dynamics and Control,2005,29(11):1985-2015.

The Source and Measuring of Inflation Persistence:Empirical Evidence in China

Ding Hongfu1, Yuan Yi1, Yin Zhiguo2

(1.SchoolofEconomics&Management,LiaoningShihuaUniversity,FushunLiaoning113001,China; 2.PetroChinaWestPipelineCompany,UrumqiXinjiang830011,China)

The sources of inflation persistence were analyzed, including intrinsic inflation persistence, extrinsic inflation persistence, and expectations-based inflation persistence. The multivariate structural time series model which measure inflation persistence based on the Kalman filter approach was used. The results showed that there was not only largely extrinsic inflation persistence, but also existed serious expectations-based inflation persistence and extrinsic inflation persistence in China.

Inflation persistence; Inflation target; Kalman filter; Measuring

2016-12-23

2017-03-09

辽宁经济社会发展项目(2016lslktzijjx-36);辽宁省社会科学规划基金项目(L14BJY028)。

丁洪福(1980-),男,博士,讲师,从事货币政策及数量经济学方面的研究;E-mail:dinghongfu@126.com。

1672-6952(2017)06-0067-06

投稿网址:http://journal.lnpu.edu.cn

F820.5

A

10.3969/j.issn.1672-6952.2017.06.014

(编辑 宋锦玉)