500强新贵的出处

2017-12-27姚心璐陈晓平

姚心璐+陈晓平

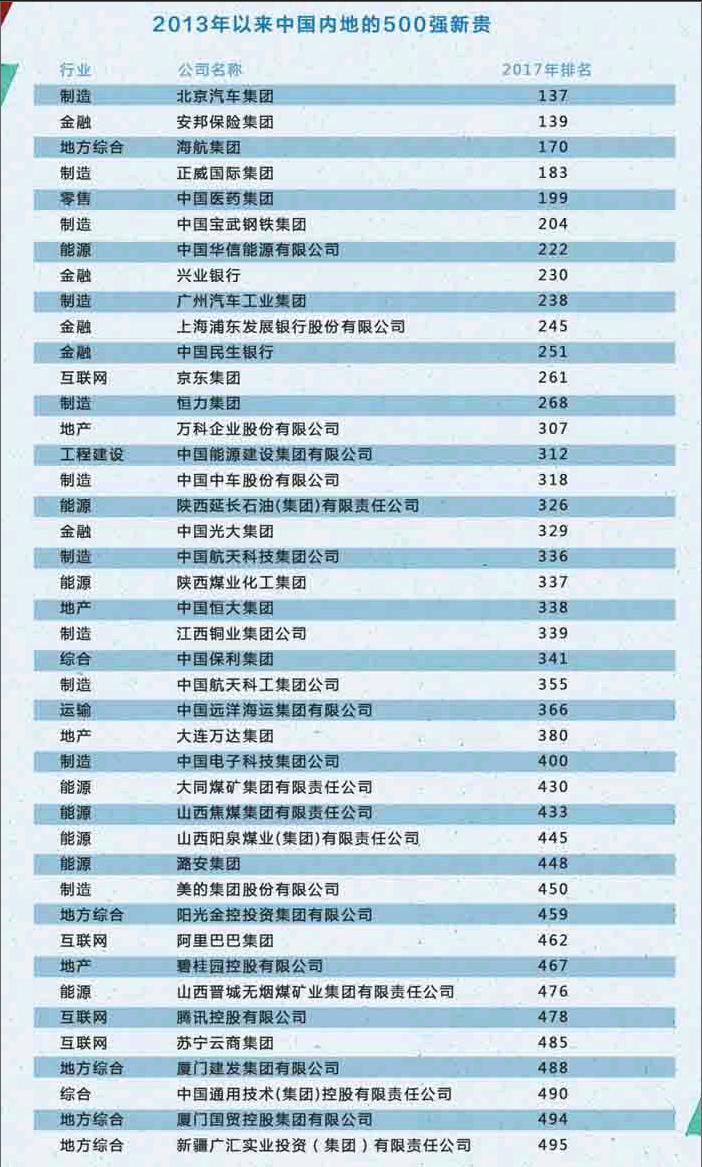

2012年至2017年,《财富》杂志评选的世界500强名单中,中国内地企业数量从70家增至105家,腾讯、阿里巴巴、万科、万达等 40余家企业,5年内相继入榜。

500强榜单以“年度营业收入”作唯一的评判指标,入围者多出自世界主要经济体,榜单的进退,很能折射经济体的变迁,以此为逻辑,过去5年,中国新入榜企业的产业分布及其发展动力,也是反映此间中国经济成长的若干特点。

《21CBR》统计发现,新增的40余家企业,大体可以分为六大群体:制造业、能源、地产基建、互联网、金融以及地方综合性企业。跻身中国经营体量最大的公司群体,其中代表性公司的成长,为解读5年来中国经济变化提供了一个微观视角。

制造业:创新研发

中国是制造业大国,制造业的强盛,关系经济成长的可持续性和核心竞争力。其间上榜的11家制造型或以制造业为优先发展方向的企业,国有或国有控股的企业占据多数。

以中国中车、中国航天、中航科工为代表,其规模的迅猛成长,代表了中国在尖端制造领域的成就,其中从事铁路机车车辆及相关设备制造的中国中车,赶上高铁及城市轨道交通的建设风口,尤其为人熟知。

全球而言,车企是500强榜单中的重要族群,中国就有6家上榜,其中北汽和广汽为新进入者,主要得益于汽车的持续普及化,保有量从2012年的1.2亿辆增至2016年底的1.94亿辆。欣喜的是,两家新贵的自主品牌销量规模也十分可观,2016年分别达到45.7万辆和38万辆。瑞银预计,中国自主品牌汽车质量在2018年可与合资品牌相当。

美的是中国家电业唯一入榜的500强公司,排名450位。这家来自广东顺德的公司,从2011年开始,由规模导向转为追求增长质量的改革,尤其重视研发,其科技人员占管理类员工比重高达55%,在全球拥有17家研发机构,年研发投入将近10亿美元,其接近一半的收入来自全球,成为供给侧结构性改革的一个样本。

2016年,美的公司收购德国库卡公司,借以补充机器人及智能物流等技术,完善在智能化家电设备的布局,推进工业4.0转型。库卡是世界四大工业机器人制造商之一,其自动化设备应用于汽车、飞机和家电等多个领域,随着库卡的并表,美的的排名将会进一步跃升。

此外,两家低调的材料制造企业,也颇引人瞩目。

一家是2013年登榜的正威集团,以铜材加工起家,发展速度惊人,2016年营收超过3300亿元,名次升至183位。创始人王文银在业内有着“铜王”之称,拥有丰富的铜矿储备,公开资料显示,其在全球投资10余个矿山,掌握铜矿总储量在2400万吨~3000万吨之间。

在铜矿金属加工的基础上,正威同时向非金属材料等领域进军,涉及半导体、高新材料等项目,最新计划包括,准备在资本市场并购公司,筹备自有国际矿产资源交易中心等。正威公开宣称,其净利润一年过百亿,只是外界无从确证。

恒力集团总部位于江苏苏州,2017年首次申报,即以超过2000亿元的营收排名268位。公司成立于1994年,以石化、聚酯新材料、织造为主业,据称每年投放市场8000多种新产品,其中35%为自主研发,产品毛利率超过26%,拥有全球单体产能最大的PTA工厂、全球最大的功能性纤维生产基地和织造企业。

美中不足的是,中国大型制造企业数量多,有着强大全球品牌以及先进核心技术的公司却相对较少,特别是消费类品牌方面表现较弱。

能源:国企为主

中国能源结构中,煤炭占比高达60%左右,大型煤炭企业体量巨大。2000年以后,煤炭量增价涨,行业迎来10年的持续景气周期,一时有“煤飞色舞”之说。

2013年,大同煤礦、山西焦煤、潞安集团、山西晋煤和阳泉煤业5家山西煤炭企业,携手进入世界500强,名次为400-435位之间,蔚为可观。两年后,陕西煤炭也进入这一行列。

过去5年,深受宏观经济环境以及政策面的影响,煤炭企业的表现也跌宕起伏。

2012年底开始,由于需求减少、产能过剩等原因,煤炭价格持续下跌,进而引发行业性亏损,至2015年,多个煤炭骨干企业利润断崖式下跌,形成集体性亏损。

其后,政府大力推行去产能,减少煤矿数量、淘汰落后煤炭产能,协助行业转型,2016年起,煤炭企业盈利状况开始有所好转,以大同煤业和潞安环能两家上市公司为例,均业绩企稳或者扭亏,2017年利润继续快速回升。从趋势上而言,随着能源结构的持续调整,未来有些煤炭企业将退出榜单。

两家石油企业也进入榜单,延长石油是国内“第四桶油”,其历史可追溯至1905年,截至2016年底,总资产超过3000亿元,其入榜水到渠成,意外的是华信能源。

华信能源成立于2002年,2014年即进入世界500强,2013年后,营收一直稳定在2000亿元以上。在一个资金密集型且政府管制型的行业,华信迅速成为国内最大非国有能源企业的成长秘诀,引人遐想,华信同时在国内拥有证券、信投、期货、银行等多个金融牌照。

华信能源的业务布局主要在海外,其在欧洲多个地区完成了销售、炼化、储运一体的终端体系,拥有上千座加油站和上百座油库中转站,并参与中东、中亚、非洲等地的油气资源投资开发,其行事风格也相当凌厉。2017年9月,华信能源宣布以91亿美元入股俄罗斯国家石油公司,持股14.2%,坐拥每年4200万吨和总量为26.7亿吨油气储量的石油权益。

整体而言,能源领域多以国企巨头为主,有着相对浓重的管制色彩,随着能源消费持续增长加之环境压力加剧,预计未来会有非化石燃料的新能源巨头进入。

地产:黄金时代

以2010年为中点的前后五年,人们习惯于称为房地产的“黄金十年”,预测2015年之后将进入“白银时代”,然而,直到现在,品牌房企始终处于高歌猛进的亢奋时期。endprint

2012年,绿地进入世界500强名单,首开地产行业先河,同年,房企中营收超1000亿的数个龙头,合称为“千亿俱乐部”,成为业内高山仰止的标杆;仅仅5年后,中国房企在500强榜单已占6席,新加了万科、恒大、保利、万达和碧桂园,前3名的销售额均超过3000亿元,千亿已沦为二线房企的入门门槛,2017年更有房企将目标上调至5000亿元。

5年来,楼市或有起伏,始终强势不改,仅是单价的上扬,即足以助推房企营收规模的倍增。火热背后,行业格局也在悄然变化。万科常年以最高销售金额稳坐地产一哥的位置,最新榜单中以307位领先诸房企,但部分指标因股权纠纷风波的影响,近两年增长乏力,陆续被恒大和碧桂园赶超。据统计,2017年上半年,按流量金额排名,碧桂园超越万科位居第一;按权益金额排名,恒大以2291.6亿元居首。

“华南双虎”的迅速崛起,引人侧目。2017年,恒大在榜单上跃升158位,为排名上升最快的企业,与2012年相比,恒大2016年的总资产、销售额和净利润分别增长了近5倍、2倍和92%;碧桂园的这三项数据分别增长了3.3倍、2.6倍和98%。

恒大和碧桂园均采取“大盘开发”的商业模式,其特征为:注重上下游整合、高度标准化运作和大量储备土地,这是行业中公认的可以快速发展的途径之一:上下游整合和标准化降低了项目的开发成本,且中国土地价值增速较快,大量的土地储备可降低原料成本,从而实现更高的销售利润。

大量超巨型的房企出现,不只是500强榜单的独特现象,也为世界商业史上所罕见,而这也是市场体量、土地制度、開发方式、财政体制等诸多因素合力推动的产物。

但是,政府已反复强调,“房子是用来住的、不是用来炒的”,楼市的基本制度层面正在发生微妙变化,尤其2017年以来,限价拍地、租售同权等变革正慢慢推进,加之房产税的讨论,未来5年,楼市将可能酝酿大变局。

多家房企也启动转型,最典型的万达,今年夏天突然将旗下文旅项目及酒店业务出售,加速向轻资产模式,碧桂园则力推以产业为主的特色小镇,万科、绿地、保利等房企的长租公寓项目也开始启动。

鉴于制度性变革的效应发挥需一定时间,且楼市单价持续上扬,市场集中度提升,预计融创等更多地产新贵将跻身榜单,业界普遍预测,万亿销售规模的房企为时不远。

互联网:蓬勃向上

互联网依然是过去5年最活跃的产业领域,淘宝、QQ生命力依旧,微信生态迅速崛起,移动支付、打车、外卖、共享单车等多维度渗透,互联网持续成长有目共睹,

2016年,以自营为主的京东最先上榜,位居366位;2017年,更具代表性的两巨头阿里巴巴、腾讯入榜,分别位列462名,其上榜迟、排名低,与其轻资产的特性有关,在营收上不占优势,然而,两大巨头的利润率均超过27%,该指标在500强中仅次于Facebook(利润率36%),且成长性惊人,两家最新财年的营收增长均在50%左右,其未来排名将大幅跃升。

2017年,京东排名继续上升,排名258名,因其高比例的自营业务,位居中国互联网企业之首,只是利润率有限。与其相似的是苏宁云商,5年间持续推进互联网转型,以1500亿元左右的总营收列485名,其中98%为零售收入。

互联网公司普遍以抽成或服务费确认收入,这种会计处理方式,致其在500强榜单中不占优势,无法反映其市场价值。

若以营收而论,现有互联网公司中,最接近500强营收门槛的(约为1500亿),可能是硬件销售为主的小米,预计2017年营收将破千亿,其次是百度、唯品会,2016年,营收分别为705亿、566亿。

未来2-3年内,蚂蚁金服、滴滴、陆金所、美团大众、今日头条等明星互联网企业,除非大规模并购或者会计方法变革,否则未必会出现在500强榜单中,但是,这无损于它们巨大的企业价值。

金融:保险姓保

5年间,中国金融业的资产负债表持续扩张,带动一批银行、保险公司上榜,浦发银行、民生银行和光大银行等3家股份制银行,均在此间进入榜单,排名均在230-250位之间。

最值得一说的是保险,2016年的保险业保费收入为3.1万亿元,相较2012年1.55亿元增长100%,2016年的增幅即高达27.6%,为2008年以来历史新高。太平洋保险、平安保险和中国人民保险这些500强的常客,5年间均实现超过100位的上升。新入榜的新华人寿保险和安邦保险,2017年分别排名为497位和139位。

这种规模的上升,相当部分来自于“万能险”等理财类产品,伴随保费收入的迅猛上升,进而引发了个别险资企业激进的投资行为。2016年,保监会提出“保险业姓保”的政策方向,提出保险回归保障的根本功能,在政策导向下,新华保险这样的企业开始业绩下滑,2016年甚至险些跌出500强名单。

2017年,安邦一直是舆论焦点,首次进入500强榜单的同时,爆出虚增资本、产品被监管当局叫停、核心高管不能履职等事件,成为解读政策风向转变的一个重要样本。由于监管层日渐重视金融安全,未来金融巨头的发展预计将相对平稳。

地方综合:多元成长

新晋榜的40 余家企业,有一群特别的“地方诸侯”,其总部偏居一隅,甚至部分地域性极强,涉及行业却非常广。endprint

其中一支,收入主要来自于贸易流通或供应链运营,比如厦门建发、厦门国贸等。2011年即上榜的物产中大也归于此类,其1996年由原浙江省物资局成建制转制成立,2015年实现整体上市,是中国最大的大宗商品服务集成商之一,但是,流通业务的净利润较低,以今年前三季度为例,超过1900亿元的营收,净利润为14.8亿元,利润率不足1%,这种盈利能力限制了其企业价值。

厦门建发和厦门国贸控股有着相似的背景,两家均在2017年首次上榜,建发集团是由厦门市国资委下属的地方性企业,以供应链运营、房地产开发、金融投资和旅游产业为主营业务,其中供应链运营业务贡献接近80%的營收,主要以自营贸易为主,另有20%左右的收入来自房地产。供应链运营部分占厦门国贸的总营收则超过80%。从两家集团旗下核心上市公司的表现看,盈利能力均较为一般。

另外,除了海航集团外,还有两家总部在地方的500强企业非常引人瞩目。

一家是排名459名的阳光金控,总部位于福州,由侨商林腾蛟创办,旗下拥有龙净环保、阳光教育、阳光城、阳光金融、阳光物产、阳光医疗等六大产业,其在1990年代以地产起家,旗下上市公司“阳光城”曾进入房企前30强名单,后逐步进入其他产业。

过去三年,阳光金控频繁出手,频繁收购金融类资产投资:2014年,投资10亿元,参与发起设立中国民生投资;2016年,收购以色列保险和金融服务公司——凤凰控股,管理资产达3000亿元,同年投资兴业银行75亿元,成为后者第一大民营股东(兴业银行在500强中排名195位)。

新疆广汇实业则是首家进入500强的西部企业,1989年,由退伍军人孙广信创立于乌鲁木齐,涉及能源、汽车服务、房产、商贸物流、金属、旅游等六大产业,拥有广汇能源、广汇汽车、广汇保险和广汇物流4家上市公司,拥有4家上市公司,员工总数超过10万人。2016年,集团总资产超过2200亿元,经营收入1652亿元。其中,广汇汽车是中国排名第一的乘用车经销商,2016年营收首次过千亿元。

随着经济体的日渐成熟,企业往往日趋专业化,未来5年,这些多元化地方性企业的发展,也会是观察中国经济进化的一个有趣切口。