股指期货对我国股市周内效应的影响研究

2017-12-20刘光彦

刘光彦,纪 伟,郑 慧

(山东工商学院 金融学院,山东 烟台 264000)

股指期货对我国股市周内效应的影响研究

刘光彦,纪 伟,郑 慧

(山东工商学院 金融学院,山东 烟台 264000)

我国作为新兴经济体之一,股票市场起步较晚,因此其发展仍不够成熟,存在很多异常现象,其中日历效应一直是众多学者研究的焦点之一。它是指股票市场的收益率受到时间因素的影响,投资者要想取得超额收益率,只需要选择一些具体的交易日期进行操作即可,也就是说不同交易时间收益不同。作为日历效应的重要组成,周内效应也成为研究的热点,为了探索我国股市的周内效应是否受到股指期货的影响,文章以沪深300指数收益率序列作为研究对象,通过实证建立GARCH模型对股指期货推出之前和推出之后我国股市周内效应的表现形式进行研究。结果表明,沪深300股指期货的推出在一定程度上弱化了我国股市的周内效应,但要使股市达到弱势有效还需要进一步做出努力。因此,文章最后提出了几点针对性建议,希望能够对促进我国股市的平稳有效运行提供一些帮助。

周内效应;股指期货;GARCH模型

一、引言

作为股市众多异象之一,日历效应是指收益率与时间之间存在着相关关系,投资者在某些特定的日期进行投资交易,就可以获得非正常收益率。例如,早在上个世纪80年代就有交易者发现,在纽约证券交易所交易的证券,相对于其他交易日而言,投资者在周一的平均收益率显著偏低。本文主要研究的便是周内效应,周内效应是指指数在一周内的某一天表现出明显的正收益,或者是明显的负收益。

股票市场周内效应的相关研究,最早开始于Ferd C.Kelly,他第一次发现美股周一的收益率与其他交易日相比存在异常。后来美国股票市场所存在的这种周内效应也被 Fama(1965)[1],Cross(1973)[2],Keim(1987)[3]等学者证实。与此同时,学者Jaffe和Westerfield(1985)[4]的研究发现其他发达经济体包括英国、加拿大以及日本的股票市场也存在周内效应。但是,G.Kohers(2004)[5]等人发现美国股票市场随着其有效性的提高,这种周内效应在20世纪90年代之后不复存在了。因此新兴市场经济体成为新的研究对象。Richard(2004)[6]通过研究发现周内效应普遍存在于新兴市场经济体与东欧转型国家的的股票市场。我国学者戴国强与陆蓉(1999)[7]选取上海与深圳交易所的当日收盘价数据,结合GARCH模型进行实证分析,发现沪市股票收益率序列存在显著的周二效应,而深市是周一显示显著,同时沪深两市在其余的交易日不存在显著的周内效应。后来随着我国股市不断发展,越来越多学者参与了周内效应的研究,如郭彦峰,魏宇(2007)[8]运用实证验证了沪深300指数存在周内效应,结果同样是周一的正收益效应。邓金炉(2010)[9]将2006年到2009年沪深300指数划分为熊市与牛市两个时期,通过GARCH模型进行拟合回归,结果表明总样本期存在显著的周一和周三的正效应,由熊转牛样本期存在显著的周一和周三的正效应,在由牛转熊的样本期则变为显著的周一正效应。田立,吕建锋(2011)[10]同样运用GARCH模型实证分析了沪深300指数2010年1月至2011年6月收益与波动的关系和周内效应。

研究周内效应是有意义的,首先,它的存在可以在某些方面解释市场为何不是完全有效的,如它可以说明有效市场假说中信息完全的假设存在缺陷,以及交易双方是有限理性的等等。因此研究周内效应对股票市场的平稳运行可以起到一定的促进作用;其次,由于周内效应的存在,证券市场存在超额收益,投资者可以对其加以利用,完善自己的投资策略,进行套利操作,如果市场上众多的投资者进行套利,将最终使市场价格趋向真实价值,从而使市场更具有效性;最后,周内效应对我国股票市场的有效性从一个新的角度进行了研究,可以为量化投资的发展提供新的方法。

二、实证分析

过去的大部分研究显示了不管是在成熟的股票市场还是在新起步的股票市场上,“周一效应”是周内效应最主要的表现形式,也有少数市场表现出“周二效应”,具有不固定性。

(一)市场收益率指标的构建与数据来源

本文所用收益率为对数形式,因为一般收益率的值比较小,用对数方法求得的收益率和百分比方法所求得的值几乎是没有差别的,而且对数收益率具有可列可加的统计优点,因此与普通百分比收益率相比,具有更好的统计性质,可以部分或全部的解释时间序列数据“尖峰厚尾”的非正态特征。设市场收益率为:

Rt=(lnPt-lnPt-1)

其中Pt为t时期的收盘价,Pt-1为t-1时期的收盘价。

中国股票市场分为上海股票市场和深圳股票市场,为了能够对两个市场均具有整体的代表性,本文以沪深300指数收盘价作为研究对象。它包含了A股中具有代表性的300只股票。由于2005年4月29日启动了股权分置改革,2010年4月16日推出沪深300股指期货,考虑到这两个事件可能会对周内效应产生一定的影响,所以,我们选取2005年4月29日到2016年1月22日的数据进行分析,以2010年4月16日为分界点,将数据分为两段,总体样本为2610个,前期样本为1208个,后期样本为1402个。

实证分析主要用Excel和Eviews7.0进行。

(二)收益率序列的统计特征

1.总体样本的描述性统计分析

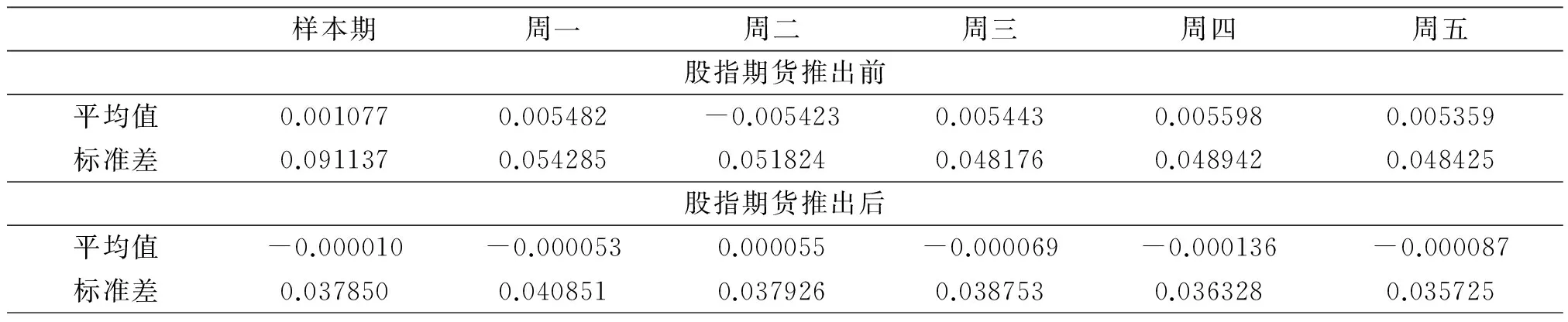

将每天的收益率分别做统计分析,得到下表(表1),可初步判断:第一,周二和周四的平均收益率均为负值,且两者在数值上几乎一致,其他交易日的平均收益率均为正值,且最高的为周一。第二,一周中,标准差在周一达到最大,在周五达到最小。

从上述的结果可以看出,周五的收益率要高于周二和周四,风险却更低;周一在风险最高的情况下收益率也最高。因此暂时得出我国股市存在着周一效应,但是要使结论更具说服力,还需要进一步的验证。

表1 总体收益率统计表

2.股指期货推出前后样本数据的比较分析

对股指期货推出前后两个时期样本的数据分别进行描述性统计分析,得到表2。

从总体上看,推出股指期货前后,均存在正、负平均收益率。不过第二个时期的标准差同时低于第一个时期,表明股指期货的推出一定程度上减小了投资风险,这也符合基本经济学原理:高收益与高风险总是同时出现。

具体将两个阶段分开来看。第一阶段,周四的收益率最高,周二最低,且为负值,其他均为正值。第二阶段,周二收益率最高,周四最低,周一平均收益率由正值变为负值。从各交易日收益率风险来看,波动率最高的为周一,最低的为周五。周二的平均收益最高,风险比周一和周三的低,因此,周二要优于周一和周三。从两阶段样本的描述性统计结果上来看,我国股市存在周内效应的可能性较大。接下来我们将进一步对样本数据进行研究。

表2 两阶段样本期收益率统计表

(三)平稳性检验

用经典计量模型进行建模,对时间序列的回归关系进行统计推断和检验,前提条件是要保证时间序列的平稳性,或者两个序列之间存在协整关系。

应用ADF单位根检验法对总样本数据的平稳性进行检验,得到表3,由表可知,p值为0.0001,小于1%的显著性水平,表明总样本时间序列是平稳的。

表3 沪深300指数收益率总体样本的单位根检验

同时对两阶段的收益率序列分别进行平稳性检验(如表4,表5所示),结果表明两阶段的收益率序列均平稳。

表4 第一阶段收益率的单位根检验

表5 第二阶段收益率的单位根检验

(四)沪深300指数日收益率的周内效应检验

1.实证检验方法的设定

现实经济中,大多数的经济时间序列表现出同样一种特征:本期的条件方差ht会受到过去很多期εt的影响,使用ARCH模型去模拟回归,需要有一个很高的自回归阶数,这样就需要估计过多的参数,使计算过于繁琐。而由Bollerslev提出的GARCH模型恰好解决了ARCH模型中所存在的这些问题。

GARCH(p,q)模型的主要形式为:

其中,p≥0,q>0, αi≥0(i=1,2,…,q), βj≥0(j=1,2,…,p)。

我们需要根据沪深300指数收益率本身所具有的特征去选择适当的模型,以确定其是否存在日历效应。在过去的研究中,一般采用两种模型,四个哑变量和一个常数项建立模型,或是不包含常数项而采用五个哑变量来建立模型。第一种模型,主要用于检验周末效应。如果想分别检验五个交易日的周内效应,我们采用不含常数项包含五个哑变量的GARCH(1,1)模型来建模。具体模型如下:

Rt=D1tγ1+D2tγ2+D3tγ3+D4tγ4+D5tγ5+μt

μt∈N(0,ht)

其中,Rt表示每日指数收益率。D为哑变量,当星期数等于i(i=1,2,3,4,5)时,Di=1,否则Di=0。γ1、γ2、γ3、γ4、γ5为自变量,分别表示周一到周五的收益率。μt为残差项。ht表示Rt的条件方差。

2.结果与分析

(1)ARCH效应检验

通过回归,得到判定系数R2。用观察值的个数T乘以判定系数,得到TR2,TR2服从χ2(q)分布。在一定的置信水平α下,若TR2>临界值,则拒绝原假设:

H0:α1=α2=α3=…=α4=0

即说明收益率序列存在ARCH或GARCH效应。如果证明其存在ARCH效应,则可以建立ARCH或GARCH模型对收益率序列条件方差的变化进行实证分析。

对沪深300指数收益率序列总样本和分段样本均用拉格朗日乘数法进行ARCH效应检验。检验结果如表6所示。

表6 ARCH效应检验

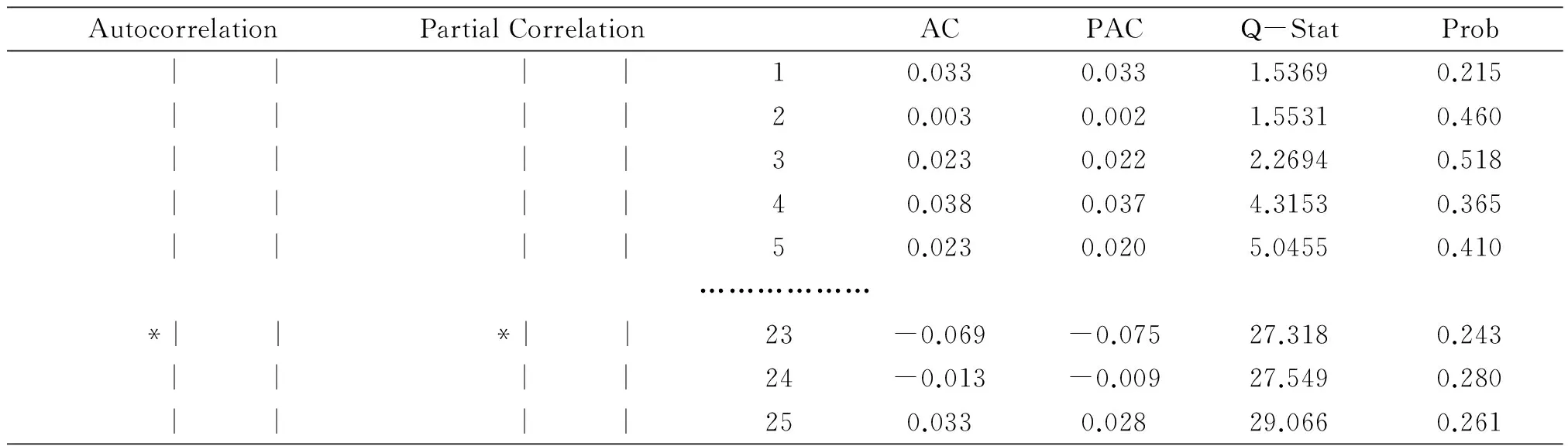

表6列出了收益率序列滞后四阶的LM统计量以及对应的P值。样本总体一阶LM统计量34.63905,P值为0,即从一阶起其P值就小于0.01,所以在1%的置信水平下,ARCH效应存在于残差序列中。第一个阶段的P值也是从第一阶开始就稳定的小于0.01,因此也存在ARCH效应。第二个阶段,P值的四阶值为0.1783,对该时期作残差序列相关图(图1),可以看出,即使到了25阶,P值依旧在0.05之上,由此判断第二阶段样本数据不存在ARCH效应。对于存在ARCH效应的第一阶段数据我们采用GARCH模型进行实证分析,对于第二时期的收益率序列,我们采用OLS法进行估计。

AutocorrelationPartialCorrelationACPACQ-StatProb | | | |10.0330.0331.53690.215 | | | |20.0030.0021.55310.460 | | | |30.0230.0222.26940.518 | | | |40.0380.0374.31530.365 | | | |50.0230.0205.04550.410……………… *| | *| |23-0.069-0.07527.3180.243 | | | |24-0.013-0.00927.5490.280 | | | |250.0330.02829.0660.261

图1 第二时期残差序列相关图

(2)实证分析结果

总样本数据GARCH(1,1)模型的估计结果如表7所示。

接下来用拉格朗日乘数法对残差进行检验,以验证ARCH效应是否通过GARCH(1,1)模型得以消除。如表2-8所示,在一阶滞后情况下,LM统计量为0.030440,对应P值为0.8616,大于5%的置信水平,因此,可以判定总样本残差序列的ARCH效应已消失。

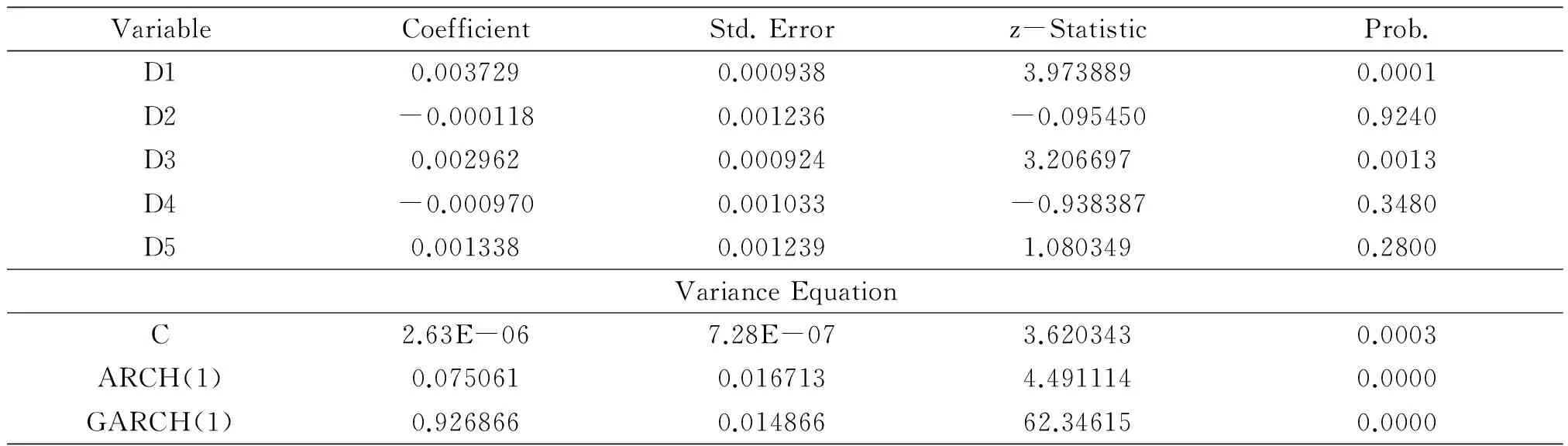

从表7可以看出,GARCH(1,1)模型所描述的沪深300指数收益率序列的回归关系显示:周一,周三和周五的收益率在10%的置信水平下有显著的正效应。同时周三和周五的收益率均在5%更严格的置信水平下存在显著的正效应,他们的收益率分别是0.1625%和0.1527%。周四的收益率在5%的置信水平下显著为负为-0.1858%。虽然周一收益率为正,周二收益率为负,但在5%的置信水平下均不显著。因此得出结论,沪深300指数收益率序列存在显著的周三、周五的正效应和周四的负效应。

表7 总体样本GARCH(1,1)回归结果

表8 ARCH效应检验

继续对第一阶段的收益率进行GARCH(1,1)模型回归分析,因为第二时期的数据没有表现出ARCH效应,因此要运用最小二乘估计来进行拟合回归,分别得到表9和表10。

表9 第一时期样本GARCH(1,1)回归结果

表10 第二时期的样本收益率的Ls回归结果

检验第一阶段数据的ARCH效应是否已经消失,如表11所示,当滞后期为1时,P值为0.655834,大于0.05的置信水平,因此可以判定残差序列的ARCH效应已消失。

表11 第一时期的ARCH效应检验

分析以上两个阶段的检验结果,可以得出,在第一阶段,周一、周三和周五的收益率为正,周二,周四的收益率为负,这与总体样本的统计大致相同。所不同的是,在第一阶段,周一的收益率是全周中收益率最高的,为0.3729%,且在1%的置信水平下存在显著的正效应,其次是周三的收益率,同样在1%的置信水平下显著为正,剩余日期的统计结果则不显著。第二阶段,与总体样本统计结果不同的是,只有周四的收益率存在显著的负效应,其它交易日并不显著。

对第一阶段和第二阶段的结果进行对比分析,我们可以得到,在推出沪深300股指期货之前,我国股市存在显著的周一和周三的正效应,而在沪深300股指期货推出后,周一效应和周三效应均不显著存在,而存在显著的周四负效应。由实证结果可以得出,股指期货的推出确实对我国股市的运行产生了一些影响,使股市的日历效应发生了变化,在一定程度上提高了我国股市运行的有效性。这对于投资者而言,对调整自己的投资计划具有一定的参考意义。

三、结论与原因分析

经过以上实证分析研究,可以得到最终结论:总体样本存在显著的周内效应,表现为显著的周三正效应和周四负效应;推出股指期货之前表现为显著的周一和周三正效应;而在股指期货推出后表现为显著的周四负效应。之所以有所改变,可能与推出股指期货有关,因为在此期间,只有这一项改变市场结构的制度性变化发生。

我国股市收益率的周内效应对弱势市场有效性形成挑战,我国股市运行还未达到弱势有效阶段。归其原因可能为:

1.推出股指期货前股票市场只能做多,2007年—2010年市场经历了牛市—熊市—牛市—震荡三波大的市场行情,我国股市运行可以被总结为典型的“政策市”与“消息市”,在股指期货推出之前,总体来看存在利好的政策和较好的公司状况,根据信息披露说,每周周一的收益率最高,从而表现为显著的周一正效应。[11]

2. 股指期货的推出降低了信息交易成本,同时使市场可以做空,所以为市场带来了套期保值的工具和手段,对股市形成对冲,抑制了周一效应的形成。同时由于股指期货交割期为周五进行交割的特点,周四的流动性会降低,从而价格下降,股市因此表现为周四负效应。

四、政策建议

从以上分析来看,股指期货的引入对我国股市周内效应带来的影响是正面的。但还未使我国股市达到弱势有效,因此为改进我国股票市场的有效性,本文从发行制度、信息披露、退市制度以及投资者的投资行为理念等方面进行探索,并提出了一些意见以作为参考。

1.积极推进注册制发行制度

“注册制”和“审核制”是目前证券市场存在的主要证券发行的制度,在证券市场较为成熟的国家,大多采用的是注册制。因为我国股票市场起步较晚,各项机制仍不完善,我国目前证券发行采用的仍是核准制。注册制体现了公平公开,而审核制只要批准即可发行,主要体现了监管原则。适当引进注册制,一方面使审核效率得到提高,同时也使审核压力得以减轻。目前我国证券市场监管层也正在重点研究注册制,正在为实施注册制进行着积极的准备。

2.规范信息披露制度

信息披露不规范一直是我国股市运行中所存在的重要问题之一,这使我国的股票市场在一定程度表现出无效率。要完善证券市场信息披露制度,一是保证信息的真实准确、全面无遗漏;二是保证信息披露的及时高效,从而降低内幕交易的可能性;三是加强政策信息的政府管理,要本着审慎性原则去制定和执行政策,政策的实施要有以稳定金融市场,提高政策效率为前提条件。同时要保持政策的持续性和稳定性,避免股市陷入频繁的动荡之中。[12]

3.完善上市公司退市制度

我国股票市场在发展初期并未针对违规上市公司建立有效的退市机制,因此造成质地较差股票的暴涨暴跌,加重了投资者的投资风险,加剧了股票市场的不稳定性。而推行上市公司退市制度有利于构建良好的投资环境,提高股市运行效率,保护中小投资者利益,但自从退市制度推出以来,一直未得到十分有效地执行,直到2016年7月8日,证监会启动对欣泰电气的强制退市程序,并严格申明欣泰电气退市之后将不得再次重新上市,这是我国股市推行退市制度,实现股市健康稳定发展的重要一步。从我国股票市场的长远发展战略来看,严格执行退市制度是十分必要的,通过欣泰电气退市这一案例,可以看到监管层将进一步加大对退市制度的执行力度,从而更好地提高退市效率。

4.大力发展机构投资者,培养其长期价值投资理念

相对于中小投资者,机构投资者不但资金量大,而且信息资源丰富、充裕,再加上他们有专门的研究人员,研究分析较为深入,从而做出的决策也较为完善,这使得他们在面对风险的时候能够客观准确的对股票进行评估,做到理性投资。而个人投资者多数情况下则缺少投资专业性,容易追涨杀跌,并倾向短期投资。因此从长远战略出发,大力培养机构投资者,并发挥其投资优势,这有利于提高股市的稳定性。

但是由于国内机构投资者的起步晚,发展时间短,缺少经验,部分国内投资者也会存在短期的频繁的操作,忽视了长期的价值投资理念,这会加剧股票市场的波动性,因此应不断完善其制度环境,加强培育长期价值投资理念。

[1] FAMA E F.The Behavior of Stock Prices[J].Journal of the Business,1965,(1):34-105.

[2] CROSS F.The Behavior of Stock Prices on Fridays and Mondays[J].Financial Analysts Journal,1973,29(6):67-69.

[3] KEIM D B,STAMBOUGH R F.Further Investigation of the Weekend in Stock Returns[J].Journal of Finance,1987,(39):819-835.

[4] JAFFE,WESTE RIELD.The Week-end Effect in Common Stock Returns:The International Evidence[J].Journal of Finance,1985,40(2):433-454.

[5] KOHERS G,KOHERS N,PANDEY V,et al.The Disappearing Day-of-the-week Effect in the World’s Largest Equity Markets[J].Applied Economics Letters,2004,11(3):167-171.

[6] RICHARD A,SEYED M,MARK J.The Day-of-the-week Effect in Stock Returns:Further Evidence from Eastern European Emerging Markets[J].Emerging Markets Finance and Trade,2004,40(4):53-62.

[7] 戴国强,陆蓉.中国股票市场的周末效应检验[J].金融研究,1999,(4):48-54.

[8] 郭彦峰,魏宇.我国股指期货标的指数的日历效应研究[J].西南交通大学学报(社会科学版),2007,(5).

[9] 邓金炉.沪深300指数日历效应实证研究[D].上海:上海师范大学硕士论文,2010.

[10] 田立,吕建锋.沪深300指数的日历效应及波动特征[J].经济研究导刊,2011,(29):150-152.

[11] 华仁海,张朋.我国股指期货的推出对股票现货市场波动的影响研究[J].南方经济,2012,(10):115-121.

[12] 袁朝阳,黄冬冬.股指期货推出对我国股市风险的影响[J].财经科学,2013,(3):18-25.

[责任编辑:安 锦]

Research on the Effect of Stock Index Futures on Day-of-the-week Effect of China’s Stock Market

LIU Guang-yan, JI Wei, ZHENG Hui

(School of Finance, Shandong College of Business and Technology, Yantai 264000, China)

As one of the emerging economies,the stock market in our country started late,so its development is still not mature enough,there are many anomalies,which day-of-the-week effect has been one of the focus of many scholars.It refers to the return on the stock market by the time factor,investors want to obtain excess rate of return,you only need to select some specific transaction date to operate,that is different from the different trading hours of income.In order to explore whether the day-of-the-week effect of China’s stock market is affected by stock index futures,this paper takes the yield series of Shanghai and Shenzhen 300 Index as the research object,and establishes the GARCH model on the basis of the empirical study to study the effect of the day-of-the-week effect.Stock index futures before and after the introduction of China’s stock market day-of-the-week effect of the form of performance research.The results show that the introduction of Shanghai and Shenzhen stock index futures to a certain extent,weakening the day-of-the-week effect of China’s stock market,but to make the stock market is weak and effective also need to make further efforts.Therefore,the article finally puts forward some specific suggestions,hoping to promote the smooth and effective operation of China’s stock market to provide some help.

day-of-the-week effect; stock index futures; GARCH model

2016-11-22

刘光彦(1962-),男,山东青岛人,山东工商学院金融学院教授,硕士,从事证券投资研究.

F832

A

2095-5863(2017)01-0105-08