基于省级数据的猪肉价格非对称性波动特征及其成因分析

2017-12-18耿慧婷吴铁柱潘方卉

耿慧婷,吴铁柱,潘方卉

(东北农业大学经济管理学院,黑龙江哈尔滨 150030)

基于省级数据的猪肉价格非对称性波动特征及其成因分析

耿慧婷,吴铁柱,潘方卉*

(东北农业大学经济管理学院,黑龙江哈尔滨 150030)

本文以30个省(市、自治区)猪肉月度价格数据作为研究对象,运用TGARCH模型对中国各地区猪肉价格波动的非对称性特征及其成因进行实证研究。结果表明:仅有8个地区的猪肉价格存在非对称波动,表明中国猪肉价格非对称性波动不是普遍规律,而是个体特征;中国猪肉价格波动的非对称性特征存在着区域差异,山西省、吉林省和天津市的猪肉价格存在负的非对称波动,黑龙江省、甘肃省、安徽省、云南省以及浙江省的猪肉价格则存在着正的非对称波动;疫病、自然灾害、政策和技术等不规则因素的变动是引发猪肉价格非对称性波动的主要原因。有鉴于此,生猪饲养者应区别对待具有不同非对称性特征地区的猪肉价格变化信息,提高对波动的预判能力;政府部门相关政策的制定也应因地制宜,实现对猪肉价格波动的有效调控。

猪肉价格波动;非对称性;省级数据;TGARCH

猪肉在我国居民肉食消费结构中占据重要地位。据国家统计局数据显示,2015年全年猪牛羊禽肉产量达8 454万t,其中猪肉产量为5 487万t,占比64.9%。随着城镇化的发展和居民生活水平的提升,我国居民猪肉消费需求仍将刚性增长。根据农业部预测,到2020年国内肉类食品消费量将达到1亿t。因此,保障猪肉供给具有重大的现实意义。然而,2005年以来,我国猪肉价格总体呈现波动上升趋势,且波动幅度越来越大。猪肉价格的频繁波动会扰乱养殖户的生产决策,在猪肉价格上涨时,盲目增加生猪存栏量;猪肉价格下跌时,又急于降低生猪存栏量,严重影响了猪肉的稳定供给。因此,探寻中国猪肉价格的波动规律,掌握猪肉价格对市场信息的反应模式,既有利于养殖户科学预测猪肉价格的变化趋势,又有利于政府部门完善猪肉价格风险预警机制,提升生猪产业价格调控政策的有效性,从而推进中国生猪产业稳定、健康发展。

在对猪肉价格波动规律的分析研究中,早期研究大多通过波幅、峰位、谷位、波动周期等技术指标来分析中国猪肉价格波动规律,研究方法主要有H-P滤波方法[1-2]和蛛网模型方法[3],且研究对象大多针对于全国猪肉价格,而就各省猪肉价格波动规律的研究较少,如李秋生等[4]运用 HP 滤波法分析了云南省猪肉价格变动特点和规律,石榴红等[5]基于蛛网模型分析了陕西省猪肉价格波动规律。

随着研究的深入,许多学者发现猪肉价格波动对于不同的市场信息会有不同程度的反应,这种现象被称为猪肉价格非对称性波动。这种非对称性波动不仅降低了农户和饲养企业对猪肉走势预判的准确度,也使得政府基于猪肉价格对称性波动的调控政策失效,甚至产生强烈的负面影响。因此,近些年来,大量学者开始关注猪肉价格的非对称性波动特征,其研究结论大体上分为2类:一类认为中国猪肉价格存在非对称性波动,但研究结论存在着较大的分歧,其中有些学者认为中国猪肉价格存在正的非对称性波动,即猪肉价格受到利好消息的影响大于受到利坏消息的影响[6-7],还有一些学者认为中国猪肉价格存在负的非对称性波动,即猪肉价格受到利坏消息的影响大于受到利好消息的影响[8-9]。另一类观点认为中国猪肉价格不存在非对称性波动特征[10-12]。综上所述,尽管现有关于猪肉价格非对称性波动的研究文献已经相当丰富,但仍然存在一定缺陷:一方面,研究多基于全国或单个省份的猪肉价格数据进行分析,而少有文献对中国各省猪肉价格的非对称波动特征进行全面分析;另一方面,大多数定量分析都关注于对非对称性价格波动的检验,却没有进一步分析这种非对称价格波动产生的主要来源。因此,本文将应用TGARCH模型对中国除西藏、香港、台湾以及澳门以外的30个省(市、自治区)猪肉价格的非对称性波动特征进行检验,并在此基础上进一步探索这种非对称性波动产生的主要来源,进而对现有文献进行必要的补充和完善。

1 计量模型与数据处理

1.1 TGARCH模型 TGARCH(Threshold GARCH)模型由Rabemanajara 和Zakoian于1993年[13]提出,最早主要用于分析股票市场的杠杆效应,后来被广泛应用于价格波动的非对称研究中。TGARCH(1,1)模型具体形式:

其中,pt为猪肉价格,σt为猪肉价格波动率, εt为残差项,本文设定εt服从student-t分布,dt是一个名义变量:

由于引入dt,猪肉价格上涨信息(εt-1>0)和下跌信息(εt-1<0)对条件方差的作用效果不同。当εt-1>0时,其影响系数为α;当εt-1<0时,其影响系数为α+λ。如果λ≠0时,则说明信息作用是非对称的。Meyer等[14]对以往研究进行了梳理,将非对称价格波动分为正的非对称和负的非对称。具体而言,即猪肉价格对利好消息和利坏消息的敏感度不同。当猪肉价格对价格上涨信息更敏感时,价格上涨信息引发的波动比价格下跌信息引发的波动大,即存在正的非对称性波动;反之,则存在负的非对称性波动。依据上述理论可知,当λ>0,说明负向冲击对猪肉价格波动率的影响高于正向冲击对猪肉价格波动率的影响,即存在负的非对称性波动;反之,如果λ<0,则意味着存在正的非对称性波动。

Zheng等[15]和Rezitis等[16]分析了农产品价格非对称性波动产生的原因,认为市场势力是导致农产品价格非对称波动的主要原因。当生产者具有一定程度的市场势力时,可以迅速且充分地借用利好消息提升价格以获得更多利润,或者在利坏消息出现时,减少价格下降幅度以降低损失,即出现所谓的正的非对称性波动;相反,如果生产者的市场势力较弱,由于缺乏定价权,在面对利坏消息时遭受的损失等于甚至大于利好消息带来的利益,即出现所谓的负的非对称性波动。

1.2 X12季节调整法 经济指标的月度或者季度时间序列Yt包含4种变动因素:长期趋势要素Tt、循环因素Ct、季节因素St、不规则要素It。其中,长期趋势要素Tt代表经济时间序列长期的趋势特征,循环因素Ct是数年为周期的一种周期性变化,季节要素St是每年重复出现的循环变动,不规则要素It又称随机因子、残余变动或噪声,其变动无规则可寻,由偶然发生的事件引起。因此,本文猪肉价格中的不规则因素就是指引发猪肉价格变动的疫病、自然灾害和政策等外界因素的突发性变动。

X12季节调整法的核心算法是扩展的X11季节调整程序,共包括4种季节调整的分解形式:乘法、加法、伪加法和对数加法模型,本文使用最常用的乘法模型:

乘法模型的核心算法可分为3个阶段:第一阶段为季节调整的初始估计,第二阶段计算暂定的趋势循环因素和最终的季节因素,第三阶段计算得到最终的趋势循环因素和最终的不规则因素。每个阶段的具体结算过程参见文献[17]。

1.3 数据处理 本文使用除西藏、香港、台湾以及澳门以外的30个省(市、自治区)去皮带骨猪肉价格数据作为研究对象,样本区间为2000年1月—

2016年6月,数据来自于中国畜牧业信息网。数据处理及计量结果估计均使用Eviews8.0软件完成。

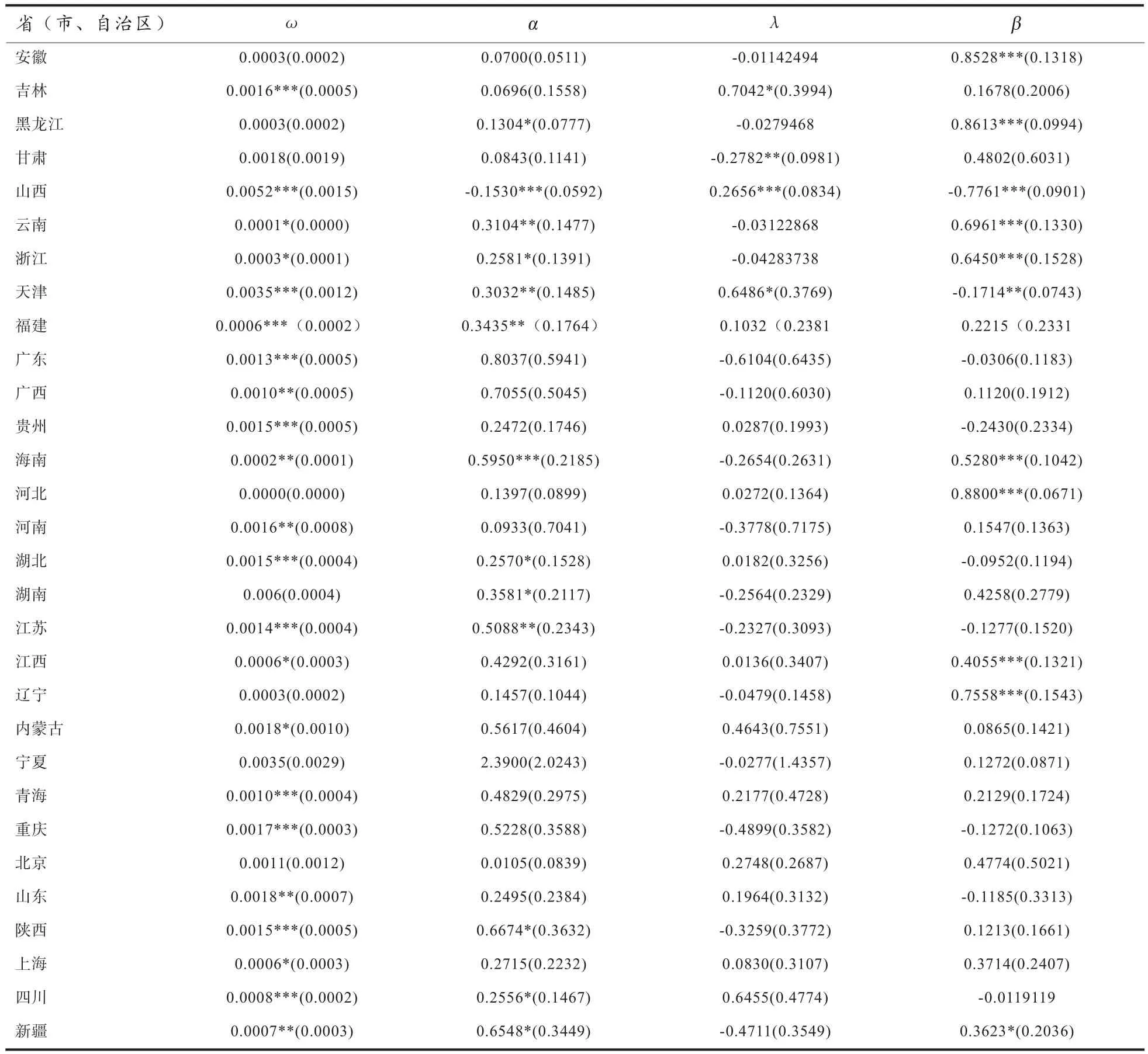

表1 30个省(市、区)猪肉价格序列∆lnpct的 TGARCH模型估计结果

由于猪肉价格序列中包含着一定的季节特征,会导致波动的本质特征被掩盖。鉴于此,本文首先通过X12方法消除价格序列中的季节变动影响,季节调整后的序列用pt表示,然后进一步剔除不规则因素,得到猪肉价格的趋势-循环序列pct。为降低序列异方差性,本文对pt和pct序列均进行对数处理,分别得到lnpt和lnpct。最后,对lnpt和lnpct进行单位根ADF检验,检验结果表明,lnpt和lnpct序列均为非平稳时间序列,但其一阶差分序列∆lnpt和∆lnpct均是平稳的。因此,本文将使用TGARCH模型对30个省(市、自治区)猪肉价格序列(∆lnpt和∆lnpct)的非对称性波动特征进行研究。

2 实证分析

2.1 猪肉价格序列的TGARCH模型分析 由表1可知,30个地区中仅有8个省(市、自治区)的猪肉价格存在非对称性波动,而其他22个省(市、自治区)的猪肉价格波动没有表现出显著的非对称性特征,其原因可能是这些地区的猪肉批发商不具有相应的市场势力,缺乏猪肉价格定价权。因此,猪肉批发商对猪肉价格上升信息或下降信息的敏感度是相同的,无论是在猪肉价格上涨和下跌的时候均会采取相同的猪肉收购和销售模式。

在8个存在着猪肉价格非对称性波动的省(市、自治区)中,吉林省、山西省和天津市的系数估计值均大于0,并且在10%水平上显著,说明存在负的非对称性,说明在吉林省和天津市猪肉批发商的市场势力极弱,对利坏消息更为敏感。与此相反,安徽省、黑龙江省、甘肃省、云南省以及浙江省的猪肉价格中存在着正的非对称性波动,表明这些地区的猪肉批发商具有较强的市场势力,可以利用利好消息增加自身的收益,在面临利坏消息时也可以通过转移风险来降低自身的损失。

由此可见,中国猪肉价格波动的非对称性特征存在着区域差异。因此,农户和饲养企业应该提高对各地不同猪肉价格变化信息的判断能力。在存在正的非对称波动的猪肉市场中,生猪饲养者应对生猪疫情突发、政策突变以及自然灾害发生等引发价格上涨的信号予以高度的关注;在存在负的非对称波动的猪肉市场中,生猪饲养者应该对猪肉价格下跌的信息加以重视,以防猪肉批发商利用自身的市场势力转移价格波动风险,从而制定合理的生产计划,减少市场风险给自身带来的损失。

2.2 猪肉价格非对称性波动的成因分析 基于∆lnpct序列的TGRACH模型估计结果如表2所示。由表2可知,仅有天津市λ估计值在5%的水平下显著不等于0,其余29个省(市、自治区)的λ估计值均不显著,说明基于猪肉价格的循环-趋势序列来看,除天津之外,其余各省(市、自治区)猪肉价格波动均是对称的。由此可见,中国猪肉价格的非对称波动主要是由于各种不规则因素所致,而具有市场势力的猪肉批发商可能正是将这些不规则因素的变动作为对猪肉价格进行干预的理由。因此,在存在价格非对称波动的地区,农户和饲养企业应该关注疫病、自然灾害、政策等不规则因素的变动,从而提高对未来猪肉价格走势的预判能力,降低市场波动风险给自身带来的损失。

表2 30省(市、区)猪肉价格循环-趋势序列∆lnpct的TGARCH模型估计结果

值得注意的是,对于天津市来说,基于∆lnpt序列的非对称效应项系数 λ=0.648 6>0,系数λ为正值说明存在负的非对称性,即利好消息会给天津市猪肉价格引发0.303 2倍的正向冲击,而利坏消息会引发0.951 8倍的负向冲击,然而基于∆lnpct序列的非对称效应项系数λ=-0.371 3<0,说明存在着正的非对称性。由此可见,从循环和长期趋势来看,天津市猪肉批发商具有显著的市场势力,这可能是由于猪肉批发商对影响猪肉价格中循环和长期趋势的因素变动具有掌控力,使得猪肉价格的循环和长期趋势表现出正的非对称性波动特征,然而不规则因素的变动则完全缺乏应对能力,从而对引发利坏消息的不规则因素变动反应极其敏感,明显高于其他存在价格非对称性波动的地区。因此,不规则因素的存在使得天津市的猪肉价格由正的非对称性波动变为负的非对称性波动。区域差异。因此,生猪饲养者应该依据不同地区价格非对称性波动的特征来预判猪肉价格的未来走势。

最后,疫病、自然灾害、政策和技术等不规则因素的变动是引发猪肉价格非对称性波动的主要原因,具有市场势力的猪肉批发商正是利用这些不规则因素的变动对价格的走势施加影响。因此,政府应该一方面加强对影响猪肉价格变动的不规则因素的监控,加强信息公开平台建设,及时公布相关信息,以增强猪肉价格的可预期性,降低猪肉价格对市场信息的敏感度,稳定猪肉价格;另一方面要降低猪肉市场的准入门槛,加强市场竞争,降低猪肉批发商的市场势力,防止其对猪肉价格波动的过度干预。

3 结论与启示

本文通过运用TGARCH模型对中国30个省(市、自治区)猪肉价格波动的非对称性特征及其成因进行了实证分析,得出如下结论与政策启示:

首先,30个省(市、自治区)中仅有8个地区的猪肉价格中存在非对称性波动,其余22个省(市、自治区)均不存在非对称性波动,表明中国猪肉价格的非对称性波动不是普遍规律,而是个体现象。

其次,在猪肉价格存在非对称波动的8个省(市、自治区)中,天津市、山西省和吉林省的猪肉价格存在负的非对称性波动,黑龙江省、甘肃省、安徽省、云南省以及浙江省的猪肉价格存在正的非对称性波动,说明中国猪肉价格波动的非对称性特征存在着

[1]陈顺友, 熊远著, 邓昌彦. 规模化养猪生产波动的成因及其抗风险能力初探[J]. 农业技术经济, 2000, (6): 6-9.

[2]毛学峰, 曾寅初. 基于时间序列分解的生猪价格周期识别[J]. 中国农村经济, 2008, (12): 4-13.

[3]马雄威. 我国猪肉价格波动研究[D]. 武汉: 华中农业大学,2009.

[4]李秋生, 余佳祥, 奚文丽, 等. 云南省猪肉价格波动及其影响因素分析[J]. 云南大学学报, 2014, (4): 29-33.

[5]石榴红, 王 硕, 于盼. 陕西省生猪及猪肉价格波动与政策调控效果实证研究[J]. 价格月刊, 2015, (2): 34-38.

[6]冯明. 猪肉价格波动的非对称性及其对CPI的影响[J]. 统计研究, 2013, 30(8): 63-68.

[7]周金城. 我国农产品价格波动的非线性动态调整研究[D].长沙: 湖南大学, 2014.

[8]朱信凯, 韩磊, 曾晨晨. 信息与农产品价格波动:基于EGARCH模型的分析[J]. 管理世界, 2012, (11): 57-66.

[9]华晓丽. 中国猪肉价格波动分析: 基于ARCH类模型[J].时代金融, 2012, (12): 3-5.

[10]唐江桥, 雷娜, 徐学荣. 我国畜产品价格波动分析——基于ARCH类模型[J]. 技术经济, 2011, 30(4): 86-91.

[11]王贝贝, 肖海峰. 基于ARCH类模型的中国畜产品价格波动特征研究[J]. 农村经济与科技,2015, (4): 67-71.

[12]李威夷. 生猪价格波动规律研究[D]. 北京: 中国农业科学院, 2011.

[13]Rabemanajara R, Zakoian J M. Threshold arch models and asymmetries in volatility[J]. J Appl Econom, 1993, 8(1):31-49.

[14]Meyer J, Cramon-Taubadel S V. Asymmetric price transmission: a survey[J]. J Agr Econ, 2004, 55: 581-611.

[15]Zheng Y, Kinnucan H W and Thompson H. News and volatility of food price[J]. Appl Econ, 2008, 40(13): 1629-1635.

[16]Rezitis A N, Stavropoulos K S. Modeling pork supply response and price volatility: the case of greece[J]. J Agri Appl Econ, 2009, 41(1): 145-162.

[17]高铁梅. 计量经济分析方法与建模: EViews应用及实例(第2版)[M]. 北京: 清华大学出版社, 2009.

F307.3

A

10.19556/j.0258-7033.2017-12-125

201705-08;

2017-08-17

国家自然基金青年项目(71503036);国家自然基金面上项目(71673042);黑龙江省博士后科研启动资助项目(LBH-Q16015);东北农业大学“青年才俊”项目(16QC33);国家自然基金应急项目(71640017)

耿慧婷(1996-),女,广西柳州人,本科,研究方向为畜牧经济学,E-mail:631298827@qq.com;并列第一作者:吴铁柱(1979-),男,黑龙江齐齐哈尔人,博士,研究方向为畜牧经济学,E-mail:wutiezhu0702@163.com

*通讯作者:潘方卉(1982-),女,黑龙江齐齐哈尔人,博士,副教授,硕士研究生导师,研究方向为畜牧经济学、计量经济学,E-mail:pfh_nd@126.com