2017年中国维生素产业透视

2017-12-18柳晓峰

柳晓峰

(北京博亚和讯农牧技术有限公司,北京100085)

2017年中国维生素产业透视

柳晓峰

(北京博亚和讯农牧技术有限公司,北京100085)

预计2017年中国维生素产量29.0万t,同比持平,占全球产量70.9%,因价格大幅上涨,市场价值达34.4亿美元,同比增长22.7%。预计2017年中国维生素出口22.4万t,同比增长1.3%,出口金额达26.5亿美元,同比增长22.7%。2016—2017年维生素价格暴涨,相关规则的陆续出台和实施将继续淘汰落后产能,短期会导致供需出现阶段性不平衡,引发价格波动;长期来看,会间接提高效能,提升集中度,并且这种变化会自产业链上游向下游逐步传导,提升产业链上下游综合成本。未来竞争格局的变化更多将取决于创新,一方面是精细化、清洁化生产,另一方面是产品应用价值的发现,不断丰富产品线,避免单一市场波动风险。

维生素;饲料;竞争格局;市场价格

2017年的维生素市场延续了2016年的火爆。从产业环境看,中国资源环境的约束日益增强,在长期持续约束之外,短期内政策调整、集中整治使产业链的供求关系失衡,导致维生素生产层面集中度提升、有效供给缩减、阶段性供给短缺。从产业发展周期来看,中国维生素生产企业经历过去十几年的发展,成为全球维生素生产中心,随着行业进入壁垒的提升,多数维生素产品供应格局处于相对平衡状态,缺乏新进入者参与竞争,产能扩张不明显,而需求的不断增长使供需平衡趋紧。从企业投资回报的视角来看,维生素生产企业经历过生存阶段、发展阶段后,其对市场需求判断及市场把控的能力提升,经营理念从自由竞争转向竞合发展,各个企业市场份额和用户相对稳定,从“争市场份额”转向“向市场要利润”。

1 维生素产业政策环境及市场特征

1.1 维生素产业环境变化

1.1.1 环保与企业安全生产 环保对维生素产业的影响在过去几年里已经逐步显现,未来维生素的环保成本将逐步提高。2016年1月,中央环保督察试点在河北展开,截止到2017年9月,中央环保督察完成全国31个省份全覆盖。根据环保部公布的督察反馈情况,全国环保督察问责人员已超过1.5万人。

除此之外,各地也因地制宜出台了具有针对性的地方环保整治方案,如《石家庄市2017年大气污染防治工作方案》、《杭州市2017年大气污染防治实施计划》、《京津冀及周边地区2017—2018年秋冬季大气污染综合治理攻坚行动方案》,等等。长期来看,环保治理对维生素生产的影响将逐步增大,治理愈发严格和环保投入增加成为企业必须面对的问题,也将成为供应减少或阶段性紧张的诱因。另外,化工安全生产也是一个长期、系统的问题。

环保及安全生产相关标准与政策的陆续出台对不同行业产生的影响大同小异,其基本逻辑是相关原材料供应紧张,生产厂家减量、限产、停产,导致产能下降,市场集中度提高,厂家对于后续生产和原材料价格存在较大的不确定性,出于利润的考虑,接连提价,原料价格轮番上涨。

1.1.2 政策监管 为进一步加强饲料添加剂管理并规范饲料添加剂使用行为,根据《饲料和饲料添加剂管理条例》规定,农业部对《饲料添加剂安全使用规范》(农业部公告第1224号)进行了修订,增加了维生素、非蛋白氮、抗氧化剂等6类50个饲料添加剂品种的安全使用规定,并对铜、锌等微量元素的安全使用规定进行了修改完善。

根据《饲料添加剂安全使用规范》修订内容(征求意见稿),对L-肉碱酒石酸盐(以干基计L-肉碱≥67.2,酒石酸≥30.8)在配合饲料或全混合日粮中的最高限量(以维生素计)为犬660 mg/kg,成年猫(繁殖期除外)880 mg/kg(以L-肉碱计)。对25-羟基胆钙化醇(25-羟基维生素D3,≥94.0)推荐量为猪 3.75~12.5 μg/kg,鸡 10~50 μg/kg,鸭、鹅12.5~20 μg/kg;在配合饲料或全混合日粮中的最高限量为猪50 μg/kg,肉鸡、火鸡100 μg/kg,其他家禽80 μg/kg;并且规定与维生素D3同时使用时,2种物质在配合饲料或全混合日粮中的总量不得超过:猪125 μg/kg(其中仔猪代乳料250 μg/kg),家禽125 μg/kg;同时使用情况下,按1 μg/kg维生素D3=40 IU维生素D3的比例换算维生素D3的使用量;并且25-羟基维生素D3不得与维生素D2共同使用。

2017年6月7日,欧盟发布(EU)2017/962法规,暂停在所有动物饲料添加剂中使用乙氧基喹啉(饲料抗氧化剂之一)。对此,欧盟法规要求对于脂溶性维生素A、D、E、K及胡萝卜素等产品或含有这些产品的预混料、配合料产品,如含有乙氧基喹啉,在2018年9月30日之后不能使用。

1.1.3 金融资本持续活跃 由于近两年维生素产品利润高,令产业内外资本羡慕不已,投资意愿强烈,产业资本和金融资本更加活跃,业内并购重组、投资等活动频频出现,通过调整资源结构提升效率,实现战略调整,提升市场竞争能力,但在一定程度上也会带来产业重复建设。

1.2 市场规模 预计2017年中国维生素产量29.0万 t,同比持平,占全球产量70.9%,因价格大幅上涨,市场价值达34.4亿美元,同比增长22.7%(图1)。预计2017年中国维生素出口22.4万 t,同比增长1.3%,出口金额达26.5亿美元,同比增长22.7%(图2)。

1.3 厂家话语权提升,竞争格局变化大 中国维生素单个品种的集中度远远高于其他行业,维生素行业大多数品种前三厂家的总市场份额在85%以上,意味着供应方对市场有着极强的话语权。从行业开工率来看,近十年维生素行业的产能扩张有限,缺乏新进入者参与竞争,在此局面下,厂家对市场的控制力增强。如果说中国20世纪90年代单个维生素产品生产技术的突破是一个点,那么如今的维生素企业发展已经是一条链的资源组织、技术突破、产品树拓展。

图1 2010—2017年中国维生素产量与市场价值

图2 2010—2017年中国维生素出口量与出口金额

1.3.1 格局稳定/集中度提高,价格大幅上涨 泛酸钙、维生素A、B1、B6、B12和维生素C等产品供应格局稳定或者集中度提高,缺少新进入者参与市场竞争,如泛酸钙、维生素A、B1和维生素B12格局稳定,厂家开工率高;维生素B6生产厂家相对略多,但天新药业的全球市场份额为60%;维生素C厂家数量较多,但厂家间的竞争策略发生变化,集中度也有提高的趋势。总之,上述产品现有市场竞争者经过多年的磨合,市场份额和市场地位基本形成共识,2017年维生素生产企业产量压缩,市场供应阶段性紧张,价格大幅上涨。

1.3.2 格局分散,原料驱动价格底部抬升 烟酰胺/烟酸、维生素K3、生物素供应格局自2013年以来逐渐分散,新厂家投产,市场缺乏明显的领导者,价格一度跌至历史新低,厂家微利甚至亏损。在环保及相关产品的影响下,上游原料供应紧张或者价格上涨,驱动产品价格反弹至合理利润水平。

1.3.3 格局重新平衡,价格高位波动 维生素D3、B2在过去两三年里,供应格局重新平衡,新厂家进入后以价格换取份额,令价格快速回落;待新进入者亏损或停产后,价格再度上涨。不过值得关注的是,格局重新平衡的驱动力有原料供应和盈利能力等市场因素,但也不乏商业操作的现象。

1.3.4 格局分散,价格底部震荡 2015年叶酸价格暴涨,新产能不断投放,供应量增长,供应格局分散;能特科技进入维生素E市场,份额需要重新平衡。市场竞争在现有竞争者和新进入者之间展开,供应集中度走向分散,在这一过程中,市场竞争持续,价格受到压制。同样处于底部徘徊的还有肌醇。

2 中国维生素使用成本及饲料应用变化

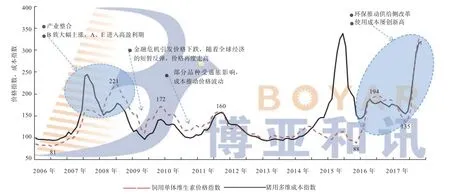

中国维生素市场价格在2006—2017年出现过4次大幅上涨和下跌,对使用成本造成较大的影响。在大部分时间里,使用成本的波动是由维生素A和维生素E的价格变化引起的,一是由于二者价格波动幅度大且频繁;二是其在饲料中添加量大。B族维生素进入壁垒低,价格大幅上涨带来新进入者和产能扩张,价格低迷的时间长,但2016年B族维生素价格屡创新高,对使用成本影响大(图3)。

2015—2017年,维生素产品价格轮番上涨。从2015年第4季度B族维生素集体上涨,到2016年上半年维生素A、E、D3等价格强势走高,下半年维生素K3、烟酰胺、维生素C等产品低位反弹;再到2017年第3季度维生素价格屡创新高,上涨品种数量之多、涨幅之大,均为近十年之最,其中维生素A、B1、B12、B6、泛酸钙、氯化胆碱价格创近十年新高。

图3 2006—2017年维生素价格指数与猪用维生素使用成本指数走势

虽然中国饲料总产量增长空间受限,但内在结构变化仍然会拉动维生素用量增长。一是饲料中促生长抗生素用量监管越来越严,为保障动物生长所必须的抗应激力、免疫力,甚至是改善畜禽品质,饲料中的基础营养水平需要提高,这有利于维生素用量的增长。

此外,2017年我国养殖规模化程度进一步提高,一条龙、大企业快速扩张;规模化养殖场数量与饲养量稳中有增;散养户(年出栏500头生猪以下)受拆迁与关停影响,养殖量继续下降,但退出速度有所减缓。规模化、集约化养殖场对维生素K3、B12、生物素、烟酰胺的用量明显高于一般规模养殖场。近两年,随着乳猪料、教槽料、母猪料销量快速增长,饲料中维生素A、B1、B6、生物素等添加量大幅提升。另外,中国养殖业正处于规模化与工业化发展变革时期,食品端消费需求对上游生产的影响日益显著,维生素E对肉质有明显改善作用,并且近两年价格低,在饲料中添加量有提高的趋势。

3 全球维生素市场需求及中国出口情况

欧美畜牧、饲料市场经历了2008年金融危机和2009年以来欧债危机带来的消费低迷后,全球饲料消费在2013年开始逐步恢复,2017年欧洲和美国市场基本恢复至2008—2009年时的饲料消费水平,增速放缓;东南亚和南美饲料消费保持较快的增长速度。

从出口区域结构来看, 2017年中国维生素A、B1、B2、B6、C、D3、生物素、泛酸钙、烟酰胺等出口至欧洲的份额增幅较大,出口至欧洲的维生素占中国维生素出口的40%,基本恢复至2011年高峰期的水平,而出口至其他区域份额基本平稳。出口至欧洲的份额增长,一方面受益于欧洲饲料产量的恢复,另一方面是由于全球维生素生产向中国转移,欧洲维生素厂家主要集中在医药等高端产品生产领域,逐步放弃饲料级维生素生产,转而从中国采购。2017年,中国维生素出口至北美份额持平或略降,其中出口份额增长的产品主要为维生素A、B1、B2、E和烟酰胺;出口至南美份额小幅下降,巴西仍是南美第一大市场,2016—2017年巴西国内经济低迷,市场需求下降,出口至智利、秘鲁、厄瓜多尔等国家增长速度快。2017年,中国维生素出口至亚洲份额持平,从2016年上半年出口量来看,出口至日本的数量增长,出口至越南、泰国、韩国、印度等东南亚国家增速较快。其中,对印度出口的增长主要是由于维生素B1、B2、B6、E、生物素出口量增长。

维生素出口在不同区域的波动差异较大。如果以中国出口至欧洲价格为基准(设定欧洲价格为100),出口至亚洲地区的维生素价格偏高。2016年出口至欧洲价格偏低,其他区域价格明显偏高的品种有维生素B12、B2、C、生物素、维生素K3、泛酸钙和烟酰胺;维生素A、B1出口至北美价格偏低。2017年维生素出口价格变动较大,维生素A、B1、生物素出口至北美价格偏低;维生素B2、D3、泛酸钙、烟酰胺价格偏高。

4 2018年维生素市场形势展望

4.1 欧美畜牧生产对维生素市场的影响 欧盟在2017年10月发布的报告中预计,2018年欧盟28国的肉类产量将比2017年增长0.8%,其中牛肉下降0.4%,猪肉增长1.0%,禽肉增长1.2%。美国农业部9月发布的报告显示,预计北美2018年肉类产量比2017年增长2.6%,其中牛肉增幅2.4%,猪肉产量同比增长3.6%,禽肉产量同比增长2.1%。亚洲国家(除中国)2018年肉类产量比2017年增长2.2%,禽肉增幅有望达到2.8%。欧美畜牧生产稳中有增将有利于维生素消费的增长。

4.2 中国饲料需求、出口形势对维生素市场的影响 经过2014—2017年养殖业结构的剧烈调整后,2018年畜牧饲料养殖量和盈利水平有望恢复常态,即产量稳中有增,盈利水平相对合理,盈亏周期因大企业扩张和产业链延伸将被拉长,波动幅度趋缓。对于饲料消费来说,目前工业化饲料比例较高,养殖规模相对稳定,饲料消耗量将恢复性增长,预计2018年饲料产量的增长幅度在3%~5%。因总量增长空间受限,市场对短周期的波动(1~3个月)更为敏感。

中国厂家在2017年前3季度出口量同比增长,尤其是第3季度,出口量保持在较高水平,第4季度的出口需求可能略有疲软。但进入2017年第4季度,欧美市场将在高价位签订2018年第1季度的订单,这对国内的价格有望形成支撑,而2018年第2季度海外市场可能以消耗库存为主。

4.3 供应格局变化对维生素市场的影响 中国作为全球维生素主要生产国,未来维生素成本将逐步提高,其中被环境压力影响较大的维生素产品包括维生素A、B1、B6、B12、K3、叶酸、肌醇等,这些产品面临的直接问题是生产成本上涨,或供应量下降以及突发事件带来的阶段性供应短缺。

同时,未来竞争格局的变化也取决于创新,一方面是精细化、清洁化生产,另一方面是产品应用功能的发现,不断丰富产品线,避免单一市场波动风险。

2016—2017年维生素价格暴涨,部分产品吸引新进入者加入市场竞争,既有现有维生素厂家上马新产品、新项目,也有跨行业进入者,这将是2018年供应格局变化最重要的影响因素,除此之外,环保及相关规则的变化将继续发挥对产业的调控作用。

F307.3

A

10.19556/j.0258-7033.2017-12-148

2017-11-24;

2017-11-25

柳晓峰(1981-),男,硕士,主要从事饲料及相关产业研究,E-mail:liuxiaofeng@boyar.cn

本文摘自《2017中国维生素产业发展报告》