财政收入与经济增长关系实证研究

——基于成都市城都市1978-2015年经验数据

2017-12-18白斌飞

白斌飞

(成都信息工程大学统计学院,成都610225)

财政收入与经济增长关系实证研究

——基于成都市城都市1978-2015年经验数据

白斌飞

(成都信息工程大学统计学院,成都610225)

财政收入和GDP是反映区域综合实力的两个重要指标。通过对变量与样本数据说明及财政收入与GDP的增长实证研究,得出成都市财政收入与GDP增长关系结论并提出两者和谐增长的建议。

财政收入;GDP增长;成都市

一、变量与样本数据说明

研究主要采用两个变量,GDP代表国家或地区生产总值,CZSR代表财政收入,因为在检验当中可能发生时间序列数据产生异方差性的现象,所以先将GDP和CZSR取其对数值,所得处理结果以及变量意义为。

LOGGDP:表示成都市的国内生产总值的自然对数值

LOGCZSR:表示成都市财政收入的自然对数值

该检验方法所使用的数据来自于成都市统计年鉴(1978-2015年)

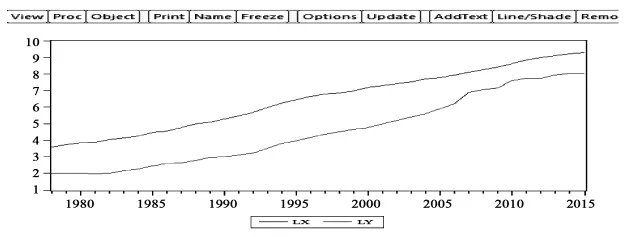

图1 1978-2015年成都市财政收入与GDP增长关系序时图

上图中的LX和LY分别表示GDP增长和财政收入的序列,从检验结果来看,财政收入和GDP增长两个变量的数据是不平稳的。

二、财政收入与GDP的增长实证研究

(一)平稳性检验分析

为防伪回归的发生,在进行协整检验前,我们必定要先对两个序列进行平稳性的检验,现分析的平稳性检验方式主要采取ADF单位根检验法。其中ADF检验的原假设是该时间序列有单位根,序列为不平稳序列;备择假设是该时间序列无单位根,该序列则是平稳序列。

因此,将GDP的自然对数值以及财政收入的自然对数值进行平稳性检验得出以下结果。

表1 LOGGDP和LOGCZSR序列以及一阶差分序列的平稳性查验成果

根据表1可以看出:在GDP与财政收入的原序列当中,ADF检验统计量所对应的P值分别是0.8688和0.9992,说明在传统的统计显著性水平下(一般为5%),两种情况都要拒绝备则假设,接受该序列存在着单位根,是不平稳时间序列的假设。

而把GDP以及财政收入进行一阶差分后得到财政收入和GDP在ADF检验统计量对应的P值变为0.0011和0.0185,此时说明在传统的显著性水平下两者都接受备则假设,即认为这两个时间序列都没有单位根,属于平稳时间序列。

从该结果来看,GDP与财政收入都是经过一阶差分之后变为平稳序列,因此,我们可以认定二者是一阶单整序列,而进行协整分析的前提条件就是判断要检验的序列是否是同阶单整,如果是则可以进行检验,根据结果我们判断两者之间或许存在着协整关系。

(二)协整性检验

由于在进行平稳性检验时发现GDP与财政收入序列同阶单整,满足协整分析的前提条件,因此,我们对其进行协整齐检验,结果如下。

表2 Johansen协整分析结果

根据表2所示:在5%显著性水平的临界值与Trace统计量的数值进行对比发现,Trace统计量检验结果是 14.53561>12.32090,0.814206<4.129906,因此,拒绝财政收入与GDP增长之间无任何关系的假设,也就证明这两个变量之间存在着关系。所以我们认为成都市的财政收入与GDP增长之间的确存在着一个长期均衡的关系。

对其进行协整模型的分析,得出财政收入与GDP之间的协整方程为:

LOGCZSRt=1.124278LOGGDPt-2.720566

根据上述方程来看,成都市财政收入弹性系数是1.124278,也就是每增加1%的GDP,财政收入也会随之增加1.124278%,所以在长期看来GDP的增长明显对财政收入有促进作用。

(三)向量误差修正模型分析

通过检验结果分析财政收入与GDP增长之间具有较为稳定的关系,为了进一步探讨这两个变量在短期变动时对其关系的影响程度,需要对其进行误差修正分析,分析成果如下。

通过对模型的不断试验,并结合P值、DW值、T值选出最优模型,具体如下:

(1)C=0.043892D(LOGGDP)=0.557204

E(-1)=-0.085898D(LOGCZSR(-1))=0.207268

最终方程式为:D(LOGCZSR)=0.043892+0.557204*D(LOGGDP)-0.085898*E(-1)+0.207268*D(LOGCZSR(-1))

(2)C=0.071935D(LOGCZSR)=0.100817

E(-1)=-0.002297D(LOGGDP(-1))=0.420002

最终方程式为:D(LOGGDP)=0.071935+0.100817*D(LOGCZSR)-0.002297*E(-1)+0.420002*D(LOGGDP(-1))

从上面的两个误差修正模型中看出两者的误差修正模型的系数都为负数,都符合相反修正机制,也就是当GDP增长在偏离均衡状态时,误差修正项会对非均衡状态进行负向调节,使其恢复正常状态,该模型还反映了均衡误差对成都市的财政收入短期变动所造成的影响,不仅当期的GDP增长能够影响财政收入,滞后一期的财政收入增量会对财政收入的增长有显著的正效应。从模型来看财政收入对GDP增长影响明显低于GDP增长对财政收入增长所产生的影响。

(四)模型检验

1.经济意义的检验:依据模型来看,每增加1个单位的GDP,对应的财政收入就会增加0.557204个单位,这与预期的经济意义相符;而每增加1个单位的财政收入,GDP将增加0.100817个单位,从两者的影响程度来看,GDP增长对财政收入的影响还是较大。

2.统计推断检验:首先从拟合优度分析,可决系数的范围是0<R2<1,R2越大,说明所建出来的模型对样本数据拟合较好,最终采取的两个模型均是经过不断检验后得出的可决系数最为接近1的模型。从T值和P值分析,P值在模型的选择当中应是越小越好,上述的两个模型的P值分别为0.061937和0.018874,两者P值都小于0.1,相应的T值也相对其他模型要大,这样说明了GDP增长对财政收入增长有显著性影响。

3.计量经济学检验:计量经济学检验在模型的选择上DW值是极为关键的一个因素,DW的范围是[0,4],而越靠近0,则代表该模型存在正自相关,相反的越靠近4则代表模型存在负自相关,因此,在DW值得选取上我们主要以2为选择的标准,简而言之DW值越接近2越代表该模型的优异,上述两个模型的DW值分别是1.996832和2.029962,均符合标准。

上述三个检验结果来看,最终选取的模型在经过不断的实验得出的模型当中属于最优模型。

三、成都市财政收入与GDP增长关系结论

从1978年到2015年成都市的财政收入数据以及GDP数据先进行对数处理,杜绝异方差的产生,再进行序列分析得知,没有进行差分处理之前,两个序列都是不平稳序列,当经过一阶差分后,两者皆变平稳,为同阶单整序列。

成都市财政收入与GDP增长之间存在长期的均衡关系。从具体的分析来看,财政收入对GDP增长的弹性系数是1.124278,即每增加1%的GDP,相对应的财政收入将增长1.124278%。

成都市财政收入与GDP增长之间存在短期均衡关系。从两者的误差修正模型来看,无论是GDP增长对财政收入,还是财政收入对GDP增长的影响,其在短期内的变动所造成的偏离均衡发展的状态时,他们都能对其进行负向调节。从效果来看,当增加1个单位GDP时,财政收入将会随之增长0.557个单位,而财政收入增加1个单位时,GDP只增加0.1个单位。虽然两者是相互促进的,但GDP增长对财政收入的影响较为显著。

所以GDP增长影响财政收入从长期关系来看较为明显。

四、建议

为使得成都市GDP增长与财政收入能够和谐发展,因此,提出以下几点建议。

1.一个地区的财政收入增长主要源于经济增长,而本研究的经济增长主要是由GDP增长对其进行衡量,所以我们需要对经济发展模式作出合理调整,并积极促进经济的增长速度,优化产业结构等重要途径来提升财政收入。

2.财政收入能够在短期之内得到很大的变化是因为GDP增长的速度,而财政收入占GDP的比重却极小,因此,要不断加大财政收入的投入范围以及力度,使得GDP增长与财政收入形成一种良好和谐的互助关系。

3.从前面的模型来看,GDP增长对于财政收入增长也有一部分影响,财政收入增长趋势以及增长速度受GDP增长变换的影响要更为显著,而财政收入主要源自税收收入,因此,对于成都市的税收应该建立一个比较完善的规章制度,让税收收入更加合理化,规范化,进而使得财政收入能够得到稳定发展,最终达到经济发展的目标。

4.使财政收入充分发挥服务地方经济的作用,对成都市的市民来说,应该让他们享受到本地经济建设和经济增长所带来的福利,政府的转移支付力度也应相应增加,因为转移支付能达到提高低收入家庭的实际支付能力和生活水平的目标,从而促进成都市居民的消费能力和消费水准,最终达到经济建设繁荣发展的美好愿望。

5.改革和完善现在所采用的财政制度,财政制度关系到中央与地方的利益分配,对于鼓励财政收入增长和制约都具有非常明显的作用,其作用的方向和水平,也会对经济发展产生不可预估的影响。一个合格的财政制度能够增加各级组织收入的积极性,不仅能为财政收入的疾速增长缔造条件,也会推动经济的增长,但是所采用的财政制度如果是不合理的,则会对地方各级组织收入的积极性产生不利影响,也会制约财政收入的增长。

[1]成都市统计公报及统计年鉴(1978-2015).

[2]陈晓卫.熊健益.统计应用文写作[M].中国统计出版社,2014.

[3]邓子基,陈 工.财政学[M].中国人民大学出版社,2010.

[4]汪 越,金银亮.泰州市财政收入与GDP之间的实证分析[J].科技经济市场,2010.

[5]王冰洁.衡水市财政收入与GDP关系实证分析[J].统计与管理,2014(3).

[6]赵鸿鑫,梁含嫣,储星星.中国财政收入与经济增长关系的研究——基于1978-2013年数据的实证分析[J].经济研究导刊,2014.

F812

A

1005-913X(2017)11-0089-03

2017-09-07

白斌飞(1980-),女,四川南充人,讲师,硕士,研究方向:经济统计学。

王 旸]