提升我国私人银行业务竞争力的战略路径

2017-12-16陈文华

□柳 兰 陈文华

(1.工商银行深圳市分行 私人银行中心,广东 深圳 518000;2.深圳信息职业技术学院,广东 深圳 518172)

提升我国私人银行业务竞争力的战略路径

□柳 兰1陈文华2

(1.工商银行深圳市分行 私人银行中心,广东 深圳 518000;2.深圳信息职业技术学院,广东 深圳 518172)

文章从新常态下银行利润增长、战略转型和国家经济安全三个维度分析了我国发展私人银行业务的战略价值;通过私人银行业务竞争力的国内、国际比较,发现我国银行规模大,管理资产结构问题突出,私人银行业务竞争力国际差距大;运用SWOT分析,研究了私人银行业务发展的优势和劣势、面临的威胁和战略机会,从围绕客户价值打造核心能力,创新组织治理模式,构建“互联网+私人银行”服务体系,优化财富创造、积累、传承环境等四个方面,探讨了我国私人银行业务竞争力提升的战略路径。

私人银行业务;竞争力;战略路径

一、提升我国私人银行业务竞争力的战略价值

私人银行,是面向高净值人群,为其提供财产投资与管理(不限于个人)等服务的金融机构。私人银行业务是指在充分沟通协商的基础上,通过签订有关投资和资产管理合同,按照合同约定的投资计划、投资范围和投资方式,代理客户进行有关投资和资产和财富管理服务。[1]在我国,私人银行(Private Bank)的说法指的就是私人银行业务(Private Banking)。

2007年,中国银行与苏格兰皇家银行率先在中国开展私人银行业务。2017年中国私人银行业发展迎来十周年,兴业银行携手波士顿咨询公司(BCG)发布《中国私人银行2017:十年蝶变、十年展望》。报告显示,十年间中国私人银行业规模迅速扩大,中资商业银行私行总客户数已超50万,管理客户资产(AUM)近8万亿。2016年中国高净值家庭数量已经超过210万,其所拥有的可投资金融资产总量占中国总体个人可投资金融资产总量的43%。预计到2021年,中国将形成一个规模达110万亿的高净值财富管理市场。[2]

在中国特色社会主义进入新时代的宏观背景下,社会主要矛盾转变为人民对美好生活的需求与不平衡不充分的发展之间的矛盾。中国银行业必须为满足客户不断变化的金融需要转型升级。私人银行业务作为“大投行”“大资管”“大财富”的业务联结点,全面提高其业务竞争能力,通过多元化的服务形成整体竞争优势,具有重要战略价值。[3]

首先,私人银行业务是金融机构自身盈利增长及业务模式转型的新引擎,是银行业利润增长的新空间。私人银行业务具有轻资产、回报稳定、风险资产占用低等特点,是商业银行一个新的、重要的战略转型方向。根据兴业银行私人银行和波士顿咨询公司推出的《中国私人银行2015:千帆竞渡,御风而行》,以全能型银行美国银行为例,其全球财富管理业务在过去三年的贡献逐年上升,现已超过20%;服务高净值客户出众的瑞士信贷集团,近六年中私人银行业务贡献了约50%的净收益,成为其最为重要的业务板块。从风险角度来看,2014年汇丰银行私人银行业务的风险加权资产占比为1.7%,而风险加权资产回报率为2.9%,居四大业务板块之首。可见,无论是对于商业银行应对利率市场化转型、优化业务和收入结构,还是对于保险、券商、基金等非银类机构的做大做强,财富管理业务都充满吸引力。[4]

其次,提升我国私人银行业务竞争力,有利于促进金融体系从间接融资向直接融资战略转型,深化直接融资体制改革,完善我国资本市场体系。习近平同志在2017年全国金融工作会议上指出,要把发展直接融资放在重要位置,形成融资功能完备、基础制度扎实、市场监管有效、投资者合法权益得到有效保护的多层次资本市场体系。[5]我国的直接融资体系由股票市场、债券市场、私募股权市场、民间直接融资和互联网融资等几个部分构成。其中,股票市场和债券市场发展较早,相对成熟,监管框架相对完善;私募股权市场、民间直接融资和互联网融资正处于快速发展期,监管不足,交易活动透明度较低。直接融资体系链接资金需求者和所有者,银行不再充当资金中介,将原有银行承担的投资风险转移给了资金所有者。假如资金所有者对风险识别能力有限,风险承受力不高,或者分散、转移风险能力较低,市场上也缺乏有效的风险对冲机制和产品,那么资金所有者参与此类投资项目的几率大减,创新驱动战略也就难以充分实施。私人银行业务的战略定位正好服务于这一新兴财富市场,其专业业务能力和专业团队优势,正好弥补了这一财富群体在专业投资和风险管控方面的不足。

再次,深化私人银行供给侧改革,提供海内外联动的私人银行系列产品和服务,提升私人银行业务竞争力,有助于减少民间资本外流,促进国家经济安全。我国“十三五”期间实施的国家安全战略,是以经济安全为基础的。没有经济安全,也就没有国家安全。20世纪初,意大利经济学家维尔弗雷多·帕累托(Vilfredo Pareto)发现:在意大利,大约80%的财富掌握在大约20%的人手中,即“帕累托法则”或“80/20法则”。事实证明,这一法则同样适合中国财富市场。中国高收入人群的高集中度表现在两个方面,一方面,区域集中度高,70%以上的富裕人群集中在北京、上海、广州、深圳、杭州五大城市;另一方面,财富集中度高,以银行为例,2%的高端客户为私人银行业务创造了50%以上的利润。清华大学教授、中央货币委员会前委员李稻葵指出,2016年前三季度中国已经发生了6500亿美元的资金外流,资金外流是2017年最大的经济风险。[6]中国社会科学院学部委员、中国人民银行货币委员会前委员余永定指出,2017年资本外流和人民币汇率贬值是中国经济的严重挑战。[7]尽管资本外流有政治、经济、文化等多方面的原因,但可以肯定,如果国内私人银行业务的供给能力和服务水平不断升级,能够全方位满足新兴私人财富国内投资和国际配置的多元化需求,则可缓解国内资金外流,促进国家经济安全。

二、我国私人银行业务竞争力状况

(一)国内主要私人银行业务竞争力比较

表一 近期国内五大银行私人银行业务客户及客户资产(AUM)比较(截至2016年上半年)

资料来源:作者整理

如表一所示,根据2016年上半年数据,招商银行客户资产门槛1000万,客户数9989、客户增量646,管理客户资产2972亿,客户资产增量462亿。比较私人客户资产准入、客户规模、客户资产规模及其增长性几个关键指标,招商银行在国内私人银行业务中竞争力稳居第一。2016年,知名财富管理咨询机构Scorpio Partnership发布的全球私人银行最新排行榜单上,招商银行位列第20位,这是中资银行在该项排名中首度进入全球前20位。

2016年,工商银行(市值15718亿元)、农业银行(市值10069亿元)、中国银行(市值10127亿元)、建设银行(市值13601亿)一起进入中国上市公司市值500强TOP10,分别排名第2、第8、第7、第6,但其私人银行业务的整体竞争力差强人意,与其较大的市值和规模形成较大反差。招商银行私人银行业务的异军突起和一枝独秀,既是其长期实施差异化战略的结果,也表明银行规模大小与最具潜力的私人银行业务竞争力强弱没有必然联系。

(二)中国银行业的快速崛起和私人银行业务的国际差距

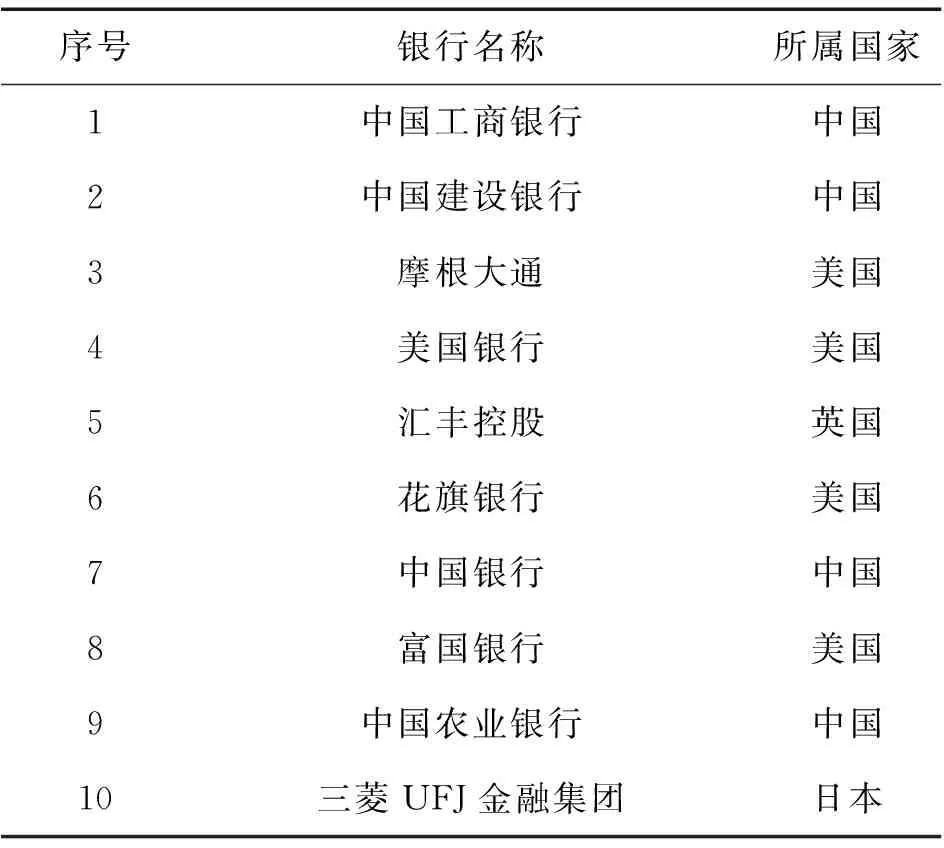

英国《银行家》是全球银行业权威杂志,该杂志推出的“全球银行1000强排名”已有40年历史,业界视之为评估全球银行综合实力的标尺。该杂志依据银行的一级资本实力进行排名,一级资本实力是衡量银行大规模借贷和承受冲击能力的重要标准。英国《银行家》杂志发布的2015、2016世界银行排行榜上,排名前十的银行稳定,没有次序的变化。十强中中国、美国各占四席,英国、日本各占一席;中国工商银行、中国建设银行蝉联第1,第2;中国银行和中国农业银行位居第7、第9。1978年以来的改革开放,激活了中国的创富动能。GDP的连续高速增长,使国家和社会财富快速增加,综合国力明显增强。中国银行业在世界银行排行榜的连续胜出,标志着中国银行业在总量和规模上已经在服务中国产业和经济发展中整体崛起。

财富管理研究机构Scorpio Partnership2015、2016发布的《全球私人银行基准报告》(Global Private Banking Benchmark Report)显示,瑞银集团(UBS)两年稳坐全球最大私人银行的宝座。美国以每年7家银行进入全球私人银行25强,凸显其综合优势和财富质量。中国私人银行业务在2015首次进入全球20强,是年,招商银行、中国工商银行分别位列第20位和第23位。 2016年,中国私人银行业务进入全球20强 的仍然只有招商银行1家,但排名从第20上升到第15;同时,在前25强中,增加了中国银行,位列第24,而中国工商银行排名前移到第22。

表二 2015、2016世界银行10强

来源:作者根据英国《银行家》杂志 评出的世界银行排名整理

由于2007年中国才开始设立私人银行业务,开展针对高净值富豪群体的财富管理业务,从国际比较中可以看出,尽管发展势头迅猛,但整体竞争力明显偏弱。我国只有招商银行、工商银行的私人银行业务进入全球私人银行业务前25强,2015年,招商银行私人银行业务位居全球第20位,工行私人银行业务位居第23位;2016年招商银行私人银行业务位居全球第15位,工商银行私人银行业务位居全球第23位。招商银行在国内私人银行业务中因长期实施差异化战略业绩优良,管理财富数量和私人客户数量稳居第一,但与世界私人银行业务的翘首瑞银集团比较,2015其管理资产1929亿美元,瑞银集团管理资产17375亿美元,中国第一的私人银行业务招商银行管理的财富只相当于世界第一的瑞银集团的11.1%;2016年,招商银行管理私人财富增加到2390亿美元,瑞银集团管理的私人财富增长到20687亿美元,招商银行管理的财富仍只有瑞银集团的11.6%。

如果说表二中的数据和名次,从数量和规模上宣告了中国银行业的整体实力,那么在2016、2015年全球私人银行25强的整体排名和实际管理的财富数量表明,中国私人银行业务整体竞争优势有待增强,中国银行业存在的资产结构问题,需要通过产业升级不断调整优化,从而使中国银行业由资产规模大逐步发展成资产结构优、综合实力强的现代银行。在新常态下,只有这样才能更好服务实体经济、“一带一路”建设和中华民族复兴的伟大事业。

三、我国私人银行业务发展的SWOT分析

二十世纪八十年代,美国旧金山大学国际管理和行为科学教授海因茨·韦里克(Heinz Weihrich)创立了SWOT矩阵。用系统的思想从优势(strengths)、劣势(weaknesses),机会(opportunities)、威胁(threats)四个维度分析企业内部环境和外部环境,进而在企业“可以做的”和“可能做的”之间抉择,形成有效竞争战略。选择SWOT这一战略分析工具,有助于用系统的思想将这些影响私人银行发展的各种独立的因素相互匹配起来进行综合分析,进而全面科学作出战略规划,选择战略路径。

表三 中国私人银行业务的SWOT 分析简表

依据表三,从内部竞争条件(优势S、劣势w)和外部竞争环境(机会O、威胁T)两个方面分析,可以得出以下趋势性结论。

(一)快速增长的高净值客户,形成一种巨大的市场推动力量,大力推进组织架构和组织文化创新,形成核心能力,中国私人银行业务将迎来升级发展又一春

中国银行业协会于2017年6月30日举办私人银行业务专业委员会年会,会议发布的《中国私人银行行业发展报告》显示,截至2017年一季度末,私人银行业务专业委员会19家成员单位服务的高净值客户达到61万户,同比增长19%;亿万高净值人群人数约8.9万,比去年增加1.1万人,增长率高达14.1%。管理资产近9万亿元,同比增长26%。2016年中国内地千万高净值人群约134万,比去年增加13万人,增长率达到10.7%。[8]

中国私人银行业务面临前所未有的高速增长机遇。一方面,资产端收益率承受压力,财富端仍在快速积累并渴求优质投资渠道,财富多资产荒的矛盾已经成为新常态;另一方面,客户结构多元化趋势日渐明显,财富需求细化,守富、向下传承的需求上升,对风险、收益的认识加深,对专业财富机构能力和服务提出更高需求。同时市场主体增多,截至2016年底共有22家商业银行机构开展了私人银行业务,包括五大行、十家股份制银行、六家城商行和一家农商行。同时,众多信托公司与券商将财富管理业务列为新的发展重点,甚至成立单独的高端客户部或私人银行部门,专门服务高净值客户。

由于我国私人银行业务多是从零售银行升级,尽管存在诸如缺乏独立性的组织架构、产品同质化比较严重、产品导向主导的服务模式、私人银行团队行业经验和综合素养不足、由CFP等专业资质支撑等问题,但只要改革现有组织模式,增强私人银行的市场适应性,通过提高产品的多样性、安全性和收益率,建立具有各自特色的品牌服务,形成核心能力,在强大市场需求驱动下,中国私人银行能够发挥规模大、客户基数大、监管政策有利的优势,以新的姿态赢得私人银行业务的又一次洗礼和胜利。

(二)国际化竞争压力和中国的海外投资战略,使我国私人银行与国外私人银行形成“你中有我、我中有你”的竞争格局,未来面临威胁和机会同步增大

面对私人财富的中国盛宴,尽管澳新银行、巴克莱、法国兴业银行、德意志银行等由于监管原因和水土不服已经撤离中国市场,一些外资行(包括星展银行、华侨银行等)陆续将亚洲私人银行业务出售给一些亚洲当地的竞争者,但高盛、瑞银、汇丰、花旗等机构不仅坚持在中国大陆开展私人银行业务,而且定位在价值链高端。以渣打和花旗银行为例,前者将私人银行投资客户的资产门槛从200万美元,提升至500万美元,瞄准高端客户;两者均以投资银行服务企业为主,主攻上市、并购、投资和海外业务等高端市场。投资银行通过与部门联动,将服务企业的股东、高管等(超)高净值人群的个人财富管理业务与其投行业务紧密结合在一起,提供综合金融服务,表现出独特的竞争优势,形成高端财富委托服务向少数国际金融寡头集聚的态势,对国内私人银行业务形成巨大的挤压。

同时,伴随着中国海外投资发展的矫健步伐,在中国主导的“一带一路”建设支撑下,中国私人银行业务正在着手国际化布局,以招商银行为例。截至2016年底,招商银行在海外的私人银行业务及钻石客户群数量达8832户,其中私人银行客户为4023户,私人银行境外管理资产规模达260亿美元。招商银行正在英国收购本地私人银行,以此满足英国的金融监管要求。招行未来将以香港与新加坡等亚太地区作为私人银行业务的中心;明年也有望在卢森堡成立私人银行中心,以辐射整个欧盟地区,悉尼私银中心也有可能在明年落成。2016年底,招行私银部门的资产管理规模(AUM)达到2389.6亿美元,位列全球第15位,且利润贡献率已占到集团总利润的15%。2017年6月30日,招商银行私人银行客户规模达6.4万户,管理资产达1.8万亿元,年均增长规模均在30%以上,户均管理资产逾2800万元。

四、提升我国私人银行业务竞争力的战略路径

SWOT分析从内部条件和外部环境的综合比较中明确了我国私人银行业务的战略方向,就是在夯实核心业务能力的基础上,立足自身的资源禀赋和发展阶段,在借鉴国外领先私行机构在价值主张选择、核心能力布局、组织架构上的先进理念和合理模式,可从以下几个方面积极探索出具有中国特色的私人银行业务发展模式和路径。

(一)践行以客户为中心的价值理念,打造核心能力,提升国际化服务水平

管理学家迈克尔·哈默指出:以客户为中心的本质是创造客户价值。发展私人银行业务,就要实现私银客户价值,而要想实现私银客户价值,就必须做到以私银客户为中心。国内私人银行业务整体上脱胎于商业银行的零售银行,业务定位以产品销售为主。坚持客户中心,突破大零售经营理念和价值主张,是遵循市场增长规律,积极响应中国高净值客户需求和偏好变化。

践行以客户为中心的价值主张,必须通过精耕细作,打造核心能力,不断提高服务质量和水平。既要迈向产品开放化、服务多元化、团队专业化、思维互联网化、能力国际化,又要设计灵活的体制机制以保障业务发展的活力和动力。一方面,梳理完善自主管理的产品系列,以发展净值型理财产品及客户定制的个性化理财产品为重点,形成完整的产品线;另一方面,通过与外部专业资产管理机构的强强联合,以委托定制、代工管理等多种业务模式发展纯代理收付产品,以标准化及规模化产品设计管理及代理发行模式服务客户,提升客户价值。

在中国企业和居民海外投资高涨的需求和“一带一路”建设驱动下,在人民币国际化推进以及教育留学普及等大背景下,针对离岸业务短板,坚持以客户为中心,还需提升国际化服务能力和水平。国内私人银行业务需要根据自身条件及发展阶段,通过自建机构和联合其他合作伙伴借船出海,两条腿走路布局国际化,走出去,引进来,形成国内私银中心与国外合作中心的互动,在学习借鉴中促进核心能力的形成和价值链服务能力的国际分布,为私银客户提供及时、周到的国际化服务,满足高净值人群全方位的金融需求。

(二)创新私人银行业务治理模式,增强私人银行业务独立性

我国私人银行业务经过十年的粗放式快速发展,大致形成了“事业部制”“大零售”等典型治理模式。中国工商银行、中国农业银行、中国银行的私人银行业务是“事业部制”的典型。“事业部制”是将私人银行业务设计为总行的一个直属机构,一个事业部,私人银行业务依靠总行的客户资源及技术后台支持,通过产品销售、代理业务以及顾问咨询等实现盈利。这种模式的优势在于资源共享,但因其独立性不足,决策流程复杂,很难满足市场的变化和私银客户个性化的需求。“大零售”模式以招商银行为代表,是我国私人银行业务的主流模式。这种模式,将私人银行业务置于零售银行部门,并在分行下设私人银行部,分行对其管辖下的私人银行业务开展管理和考核。这种模式相对“事业部制”,处于价值链顶端的私人银行业务在共享零售银行的优质资源是,通过利益机制设计和扁平化管理,使私人银行业务更加具有活力。

纵览国际私人银行发展经验,独立法人的子公司模式是当前国际私人银行的主流模式,其体现出来的专业性、独立化特征,形成核心竞争力。宝盛银行、隆奥银行、百达银行等作为独立私人银行的代表,已经脱颖而出,成为行业翘楚。笔者认为,结合我国不同私人银行业务的实情,导入独立法人的子公司模式,探索既快速应变市场变化、满足多样性、差异化的高净值客户需求,又适合国情、行情的治理模式,形成敏捷、专业、有特色的管理模式,是我国私人银行业务在新常态下升级发展、实现突破的有效战略路径。

(三)创新商业模式,构建“互联网+私人银行业务”服务体系

互联网正在促成新的商业模式与盈利方式,将改变商业银行的价值创造、价值传递和价值实现方式,导致商业银行原有支付功能边缘化,重构现有融资格局,对传统的金融中介理论提出挑战。从市场机会、客户需求、技术创新、发展战略、同业竞争来看,互联网将颠覆私人银行的业务模式。

定制化的投资建议、投资组合分析与模拟、实时互动等业务,是众多海外领先私人银行在传统业务模式的薄弱环节进行互联网式的改良的探索;同时,新兴的“金融科技”类公司正在解构私人银行业务价值链,从细分领域,用卓越的体验和高性价比赢得客户。例如,瑞士银行锐意创新,应用大数据为客户提供定制化的投资建议和市场动向监控,并在客户经理修改投资建议时,自动触发系统警报,而瑞士信贷更是先行一步,为私人银行客户提供全方位的移动服务平台,涵盖从资讯到配置建议、组合监控、交易完成的全部重要环节。

从发展电子银行、移动银行、直销银行的渠道变革到积极介入电商,基于互联网的中间业务、布局以移动支付为代表的新兴电子支付业务、尝试互联网供应链金融等,中国银行业的互联网创新成绩斐然。面对作为互联网时代主流受众的财富新贵人群,他们的财富管理目标、财富管理理方式与产品服务需求等产生了新的变化,顺应这种变化,构建“互联网+私人银行”服务体系,正是实施一种蓝海战略,将使银行业在新的商业模式下提升盈利能力和整体竞争优势。

(四)建设有利于创造财富、积累财富、传承财富的法律环境,保护私人银行业的可持续发展

新制度经济学的代表人物之一、1993年度诺贝尔经济学奖获得者、美国经济学家道格拉斯·C·诺思在研究中重新定义了制度因素的重要作用,发现“在使统治者的租金最大化的产权结构与减低交易费用促进经济增长的有效率体制之间,存在着持久的冲突。这种基本矛盾是使社会不能实现持续经济增长的根源”[9]。近代以来,由于连年战乱和社会动荡,中国人创造财富、积累财富、传承财富的梦想一次次破灭,一个个财富家族淹没在历史的潮汐中。1978年开启的市场化改革等系列制度变迁,为中国经济持续增长提供了保障,使中国的创富运动进入了1870年以来最稳定、最持久阶段,催生了大批高净值财富阶层。

“国家的存在是经济增长的关键,又是人为经济衰退的根源。”[9]在中国特色社会主义进入新时代的历史起点上,基于我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,党的十九大报告提出,要“深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展”。习近平新时代中国特色社会主义思想为建设现代化经济体系做了战略安排,只要将改革进行到底,不断创新制度,建立有利于财富创造、积累、传承的法律制度,就能为我国私人银行业务的永续发展提供广阔的发展空间。

[1]中国银监会.商业银行个人理财业务管理暂行办法[R].2005.

[2]兴业银行、波士顿咨询公司(BCG).中国私人银行2017:十年蝶变、十年展望[EB/OL].www.eastmoney.com,2017-05-03.

[3]薛瑞峰.私人银行与银行转型[J].中国金融,2016(16).

[4]兴业银行私人银行、波斯顿咨询公司.中国私人银行2015:千帆竞渡,御风而行[EB/OL].www.eastmoney.com,2015-08-25.

[5]习近平.深化金融改革,促进经济和金融良性循环健康发展[EB/OL].中国经济网(www.ce.cn),2017-07-16.

[6]李稻葵.2017年须严防资本外流[N].人民政协网,2017-01-10.

[7]余永定.2017年的风险主要是资本外流造成人民币贬值[N].第一财经,2016-12-18.

[8]中国银行协会.中国私人银行行业发展报告[R].2017.

[9]马广奇.制度变迁理论:评述与启示[J].生产力研究,2005(7).

TheStrategicPathforImprovingtheCompetitivenessofPrivateBankingServiceinOurCountry

LIU Lan1CHEN Wen-hua2

(1.PrivateBankingCenterofICBCShenzhenBranch,Shenzhen,Guangdong518000,China;2.ShenzhenInstituteofInformationTechnology,Shenzhen,Guangdong518172,China)

This paper analyzes the strategic value of developing private banking service in our country from three dimensions,i.e.,the profit growth and strategic transformation of the banking industry and the economic safety of our country.Based on comparison of the competitiveness of domestic and foreign private banking services,it is found that the banks of our country are of large scales,have severe problems in the structure of managed assets,and are dropped far behind foreign counterparts in private banking service.Using the SWOT analysis,this paper studies the strengths,weaknesses,threats and opportunities for developing private banking service,and provides suggestions for improving the competitiveness of the private banking service of our country from four aspects,i.e.,building core competence focusing on customer value,innovating in the pattern of organizational governance,building the “internet plus private banking” service system,and optimizing the environment for wealth creating,accumulating and inheriting.

private banking service;competitiveness;strategic path

F124

A

1674-0599(2017)06-0133-07

2017-09-20

柳兰(1971—),女,江西萍乡人,工商银行深圳市分行私人银行中心经济师、国际金融理财师(CFP),研究方向为私人银行业务;陈文华(1967—),男,江西萍乡人,深圳信息职业技术学院教授,博士,研究方向为产业经济、战略管理。

邱明)