中小企业板的内控信息披露“择机”选择研究

2017-12-15宋蔚蔚李小娟仉晓敏

宋蔚蔚,李小娟,仉晓敏

(重庆理工大学 财会开发与研究中心, 重庆 400054)

中小企业板的内控信息披露“择机”选择研究

宋蔚蔚,李小娟,仉晓敏

(重庆理工大学 财会开发与研究中心, 重庆 400054)

对中外内部控制信息披露进行对比分析,发现美国强制性要求所有上市公司必须披露内部控制信息,而我国只有主板上市公司才要求强制性披露内部控制信息,中小企业板上市公司只是“择机”选择披露。对2011—2015年中小企业板上市公司进行描述性统计分析,发现连续性披露内部控制信息的企业其净资产收益率、每股收益、股权集中度,以及违规情况与间断性披露的企业相比存在较大差异。中小企业考虑到其经济效益指标,会在企业状况好的年度披露内部控制信息,而在状况不好的年度选择不披露。

中小企业板;上市公司;内部控制信息;信息披露

21世纪,美国发生了安然、世通等震惊世界的一系列财务丑闻,为此美国颁布了《萨班斯-奥克斯利法案》(以下简称“萨奥法案”),该法案强调了披露内部控制信息的重要性。随着时间的推移,美国上市公司(任何规模与板块)均被要求披露内部控制信息。而我国企业在披露内部控制信息方面起步较晚,直至2010年4月,五部委(财政部、证监会、审计署、银监会和保监会)联合颁布《企业内部控制应用指引》《企业内部控制评价指引》和《企业内部控制审计指引》(以下统称“指引”)。“指引”明确指出我国的主板上市公司必须披露内部控制信息,但对中小企业板的内部控制信息披露并没有强制性的规定,即为自愿披露。那么相对于美国中小企业的强制性披露,我国中小企业的这种自愿披露表现出什么样的特点,也就是中小企业板的这种“择机披露”有什么样的特征,将是本文研究的重点。

一、美国中小企业的内部控制信息披露

2002年,安然、世通等一系列财务丑闻爆发后,美国国会于同年7月紧急出台“萨奥法案”,旨在加强企业信息向公众披露,从而恢复投资者对美国资本市场的信心。“萨奥法案”的404条款要求上市公司出具内部控制自我评价报告和内部控制审计报告。该条款自颁布后,引来很多争议,即是否所有的上市公司都应按法案要求出具内部控制审计报告和自评报告?一刀切的做法是不是给上市的中小企业带来更多的成本负担?

事实上,对于是否强制性要求上市公司披露内部控制信息的争议由来已久。20世纪 70年代,美国证监会推行企业自查计划,并根据调查结果发布《可疑与非法企业支付行为的报告》,其中400多家公司承认它们在海外存在非法的或有问题的交易,金额高达30亿美元,其中117家公司为世界500强。如此震惊的调查结果再加上“水门事件”的发酵,美国国会于1977年全票通过《反国外贿赂法》(ForeighCorruptPracticesAct,FCPA),该法案要求企业建立健全内部控制以及强化企业的管理。但是,该法案对内部控制应如何建立,以及内部控制的相关信息是否强制披露并没有做出规则性的说明。

由此,拉开了“强制还是自愿披露内部控制信息”长达20年的争论。美国证监会分别于1978年和1988年对上市公司提出要求,要求其出具内部控制报告,但是反对者众多,证监会只好作罢。1990年,美国众议会甚至通过一项法案,要求上市公司强制性披露内部控制报告,但是未获参议院通过,最终未能形成法案。不过,此番争议推动了另一项法案,即1991年的《联邦存款保险改进法》(FDICIA)的形成。《联邦存款保险改进法》要求资产超过5亿美元的大银行,需要提供内部控制报告,并要求经过审计师验证。此后,强制还是自愿披露内部控制报告,在理论界与实务界仍旧争议不断。直至安然等知名国际大公司舞弊案出现,“萨奥法案”才一锤定音,要求上市企业均须强制性披露内部控制自评报告和内部控制审计报告。

前人的研究表明小企业执行规范将对其产生不合比例的负担,法案的制定者也开始思考小企业是否应该比大企业有着更为宽松的披露要求[1]。因而 “萨奥法案”404条款为大企业和小企业设立了不同的执行期限,按照公众持股股份分为:非加速编报组(non-accelerated filer,公众持股数少于7 500万股),加速编报组(accelerated filer,公众持股数7 500万股至70 000万股之间)和大型加速编报组(large accelerated filer,公众持股数在 70 000万股以上)。最初的要求是:非加速编报组的企业须于2005年4月15日开始施行,加速和大型加速编报组的企业须于2004年6月15日开始施行。在施行过程中,美国的一些企业与金融业者认为该法案的一些规定过于严格,增大了企业(特别是小型企业)的审计成本,降低了其他国家企业到美国金融市场上市筹资的兴趣。随后,小企业(非加速编报组)的披露日期一再延后(2004年4月,2005年3月,2005年9月,2006年1月,2008年7月,2009年1月,共延后了6次)*美国小企业披露情况数据摘自美国证监会。。2010 年7月21日美国总统奥巴马签署了被称为自金融海啸以来最彻底的金融改革法案——《华尔街改革和消费者保护法案》(Dodd-FrankWallStreetReformandConsumerProtectionAct),该法案结束了“萨奥法案”404条款备受争议的问题:小企业(公共发行股本少于7 500万美元)不再需要出具内部控制审计报告。

2012年3月27日,美国国会众议院代表以压倒性优势投票通过了参议院修订的《创业企业融资法案》(TheJumpstartOurBusinessStartupsAct,或者 JOBS Act,以下简称“JOBS法案”),旨在使小型企业在满足美国证券法规要求的同时,更容易吸引投资者并获得投资。此项法案提出了一个新的企业类别——“新兴成长型企业”(Emerging Growth Company,简称EGC)。其定义如下:在最近的财务年度内总收入低于10亿美元的发行者一旦被认定为新兴成长型企业,该企业将保留该资格直到以下日期中的最早日期为止:发行者首次公开发行普通股5周年后的首个财务年度截止日;发行者年度总收入达到10亿美元或以上的财务年度的截止日;在过去3年内,发行者累计发行的不可转换债券超过10亿美元的日期;发行者被认定为“大型加速编报公司”的日期。以上4个日期中的最早日期即为企业“EGC资格”的终止日期。企业在EGC资格终止前,无需满足《萨班斯-奥克斯利法案》的404b条款的要求,即不再需要出具内部控制审计报告。

二、我国中小企业内部控制信息披露

2010年4月,财政部会同证监会、审计署、银监会、保监会颁发的《企业内部控制应用指引》《企业内部控制评价指引》和《企业内部控制审计指引》,与2008年颁布的内部控制基本规范,共同构建了中国企业内部控制规范体系,被称为“中国版的萨奥法案”。该规范体系要求深沪主板上市公司于2012年1月1日(境内外共同上市公司为2011年1月1日)之后必须出具内部控制自评报告和内部控制审计报告。2012年8月,财政部和证监会又联合发布《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》,对不同类别的主板公司是否出具内部控制自评报告和内部控制审计报告实行了区分政策:① 对新上市公司设置过渡期,即在上市第一年无需出具内部控制自评报告和内部控制审计报告;② 国有控股上市公司,2012年施行;③ 非国有控股的大型公司(总市值50亿元以上,前3年平均净润 3 000万元以上),2013年施行;④ 其他类的主板上市公司,2014年施行。

文件要求主板上市公司分类分批次施行内部控制规范体系,而对现有中小企业板上市公司则要求“择机施行”。“择机”是个模糊程度很大的词汇,意味着现阶段是自愿披露,未来可能强制也可能不强制施行内部控制规范体系。这反映了监管层给予中小企业板上市公司在施行内部控制规范体系方面的一定的选择权,有很大的弹性,因为无论是实务界和还是理论界,在对中小企业内部控制信息披露强制与否的问题上还是有争议的。到底是借鉴美国的做法对中小企业免于披露内部控制审计报告,还是对现有内部控制规范体系予以无差别施行,目前尚无定论。

《深圳证券交易所中小企业板上市公司规范运作指引》第七章中“7.8.4”规定:“上市公司在聘请会计师事务所进行年度审计的同时,应当至少每两年要求会计师事务所对内部控制设计与运行的有效性进行一次审计,出具内部控制审计报告。会计师事务所在内部控制审计报告中,应当对财务报告内部控制的有效性发表审计意见,并披露在内部控制审计过程中注意到的非财务报告内部控制的重大缺陷。”那么,根据深交所现有规定,中小企业板公司实际的运作情况如何呢?

三、我国中小企业板上市公司内部控制信息披露现状分析

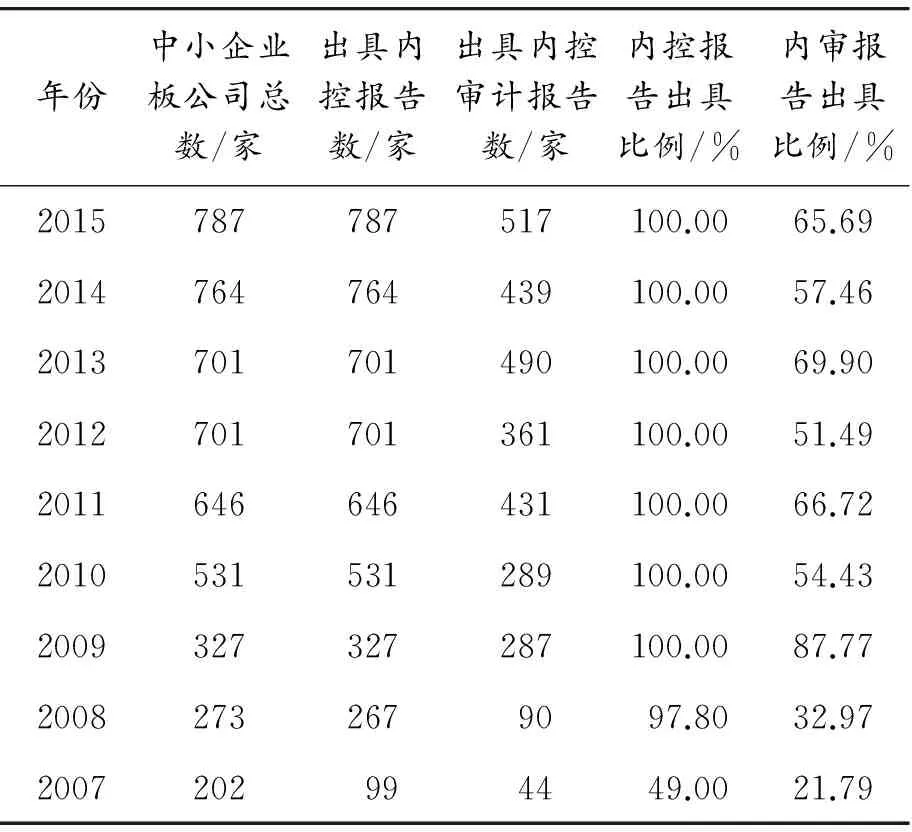

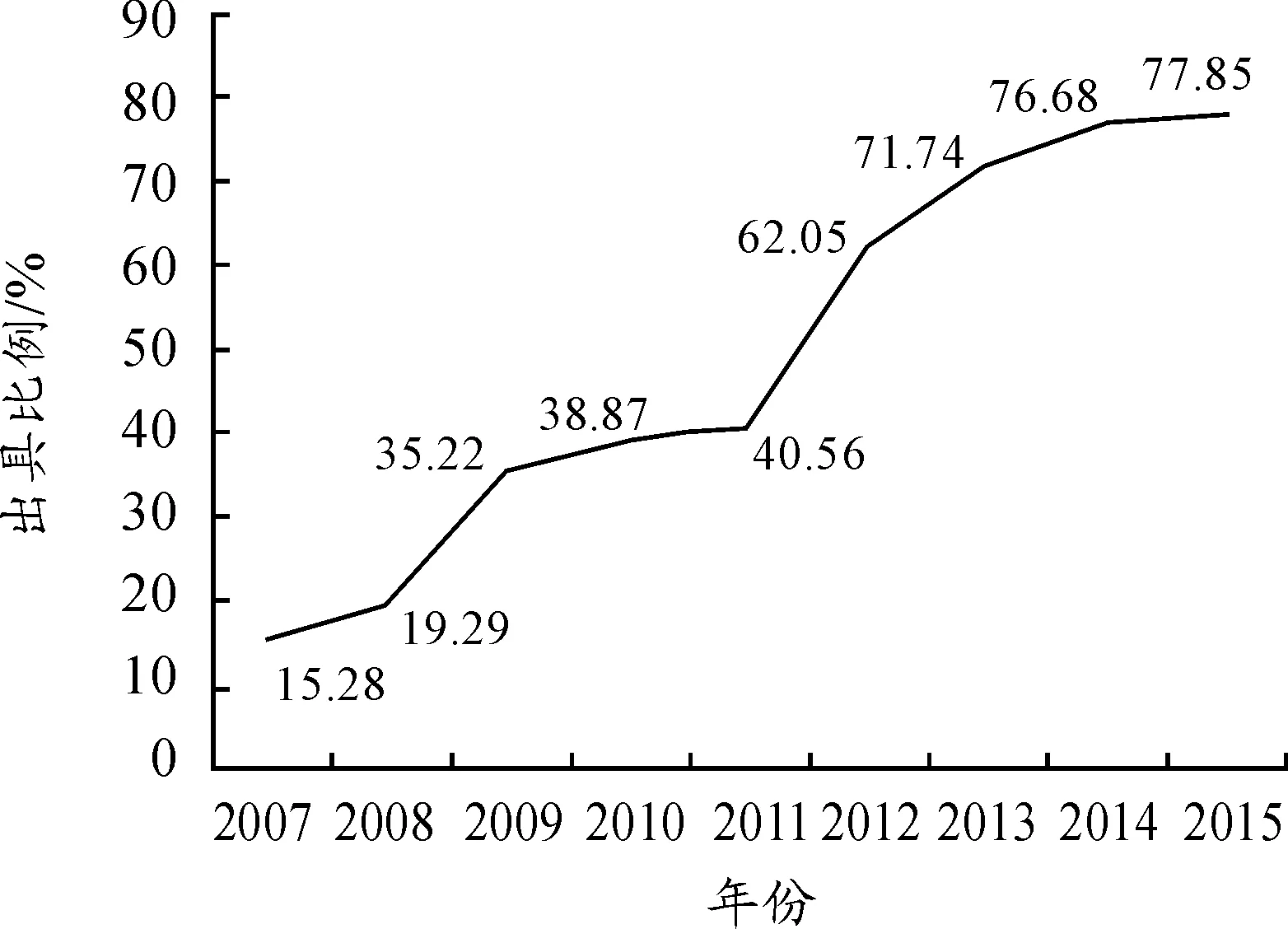

最初2007年版的《企业内控规范》的适用范围体现为“大”——大型企业、上市公司和其他涉及重大公众利益的企业,未明确提出中小企业的披露问题;2010年颁布的一系列“指引”对中小企业板的公司是否执行规范显示出一种“择机”的态度。虽然如此,我国中小企业板上市公司对内部控制信息的披露一直处于比较积极的状态:2007年有49%的公司出具内部控制自评报告,2008年《企业内部控制基本规范》出台后,2009年至2015年,全部中小企业板上市公司均出具了内部控制自评报告。相对于出具内部控制自评报告而言,出具内部控制审计报告则并不太积极,且有波动。2007年有21.79%的公司出具内部控制审计报告,2009年87.77%, 2010年54.43%,2011年66.72%,2012年51.49%,2013年69.9%,2014年57.46%,2015年65.69%(见表1)。由此可知出具内部控制自评报告的积极性明显比出具内部控制审计报告的积极性要强些。其原因可能为:一是内部控制自评报告的出具成本要低些,它仅是一种自我总结式的评价,而出具审计报告则需要聘请独立、客观的注册会计师,需要花费更多的测试时间和成本。二是审计会暴露一些不愿暴露的缺陷,增大企业的风险[2]。出于安全性的目的,以免向社会传递一种不良信号,因而一些中小企业板上市公司仅出具内部控制自评报告而不出具内部控制审计报告。反观A股整体上市公司,出具内部控制审计报告的公司从2007年的15.28%增至2015年的77.85%(见图1),呈现逐年上涨的趋势。而中小企业板上市公司出具内部控制审计报告近几年则呈现波动状况。其可能的原因:一是因为没有强制性,可“择机”选择披露,故基于信号理论原理,选择在好的年份出具内部控制审计报告,而在不好的年份不出具;二是成本因素的考量,根据《深圳证券交易所中小企业板上市公司规范运作指引》第七章中“7.8.4上市公司在聘请会计师事务所进行年度审计的同时,应当至少每两年要求会计师事务所对内部控制设计与运行的有效性进行一次审计,出具内部控制审计报告”,于是中小企业板上市公司可以非持续性出具内部控制审计报告。

2010年出具内部控制审计报告的公司为289家,2011年为431家,2012年为361家,2013年为490家,2014年为439家,2015年为517家,然而仅有70家公司连续6年出具内部控制审计报告,连续5年的93家,连续4年的121家。从以上数据可见,少数中小企业板上市公司持续性地披露内部审计报告,多数企业选择“见机行事”,即在企业经营状况良好的年度披露内部控制审计报告,反之则不披露,这就形成了间断性披露。中小企业板上市公司有明显的“择机”披露现象。那么,为什么会出现这种“择机”现象呢?这种“择机”现象与企业的经济效益是否相关?

表1 中小企业板上市公司出具的内部控制自评报告和审计报告数量

数据来源于DIB内部控制与风险管理数据库

图1 2007—2015年A股上市公司内部控制审计报告出具情况

四、我国中小企业板上市公司内控审计报告“择机”披露分析

内部控制审计意见系注册会计师针对上市公司内部控制报告的合法性和公允性出具的意见,而内部控制审计报告是对这一意见形成的过程与结果的呈现。内部控制审计意见的类型分为标准和非标准两个大的类别。不同类型的审计意见对公司会造成差异性的影响。根据经营状况的不同,中小企业板上市公司可“择机”披露内部控制信息。王震等[3]、林斌等[4]、安灵等[5]对反映经营状况的各个指标进行实证分析,发现公司的经营业绩与效果会影响内审报告的披露。本文将从投资者效益角度出发对中小企业板上市公司“择机”披露内部控制审计报告进行分析。

选择中小企业板上市公司2010—2015年的研究样本,剔除2010年以后上市的公司、数据有残缺值的上市公司,最终样本为连续性披露样本(指的是自首次披露年度起日后年度均披露的公司)420个,间断性披露样本(间断性披露指的是这6年间存在未披露年度的公司)数量为1 646个。本文的数据来源于国泰安CSMAR数据库以及WIND数据库,基础数据处理运用EXCEL 2010,描述性统计分析运用SPSS 18.0。

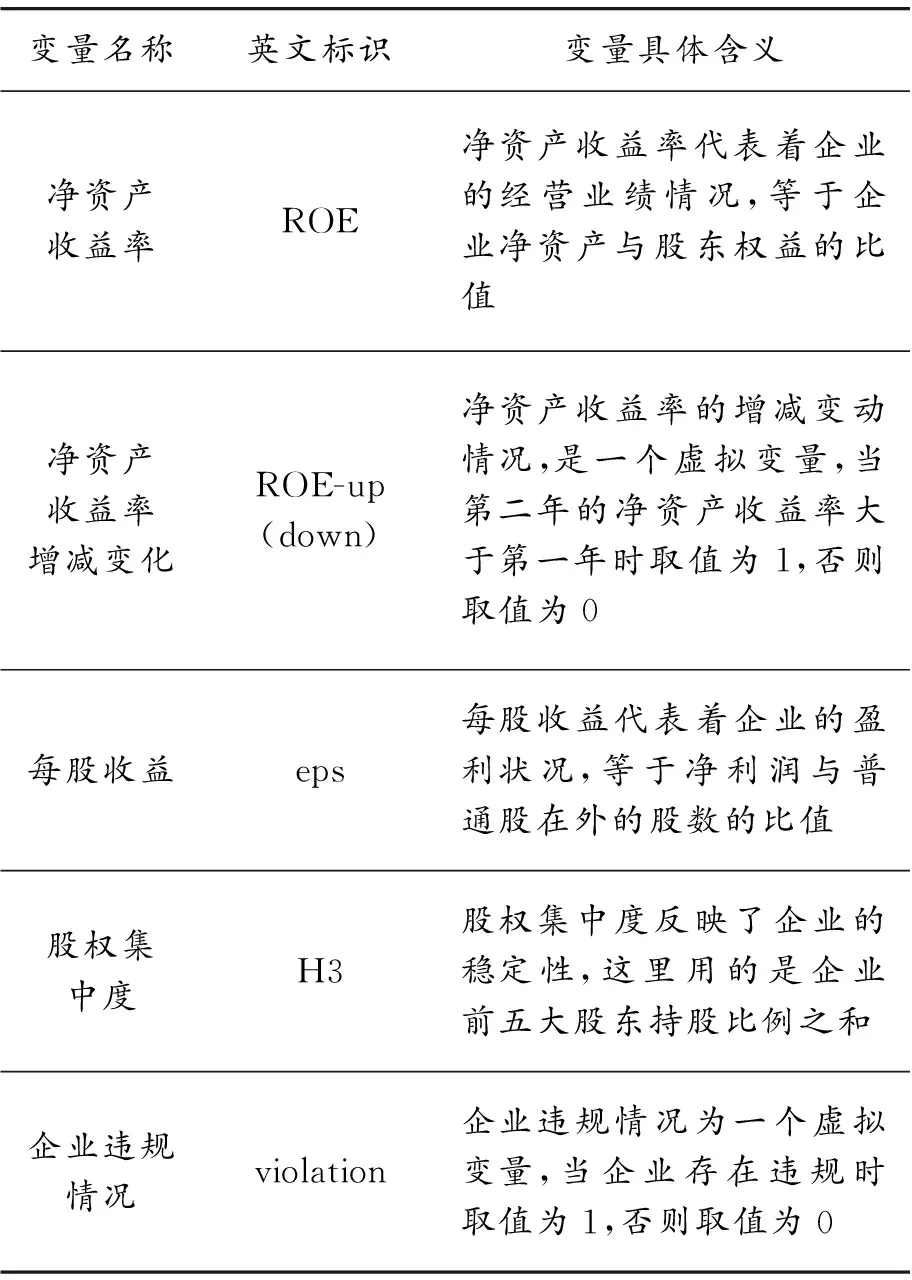

(一)涉及到的统计分析变量

根据信号传递理论,企业是否会披露内部控制信息与企业的经济效益及企业运营情况密切相关[6],故本文从净资产收益率、净资产收益率变化、每股收益、股权集中度(具体变量情况见表2),以及企业是否违规几个方面去分析企业的“择机”披露现象。

1.净资产收益率

企业实行内部控制是为了提高企业的经营效率及其运行效果。蔡吉甫[7]、林斌等[4]研究发现经营业绩与企业是否披露内部控制信息呈现正相关关系,即经营业绩好的企业更愿意披露内部控制信息。众多学者研究发现内部控制审计报告的披露会提高企业的盈余质量,而净资产收益率是企业经营业绩的一大代表性指标。

2.净资产收益率的增减变化

净资产收益率的增减(第二年相对于基年来说)代表着企业经营效果的好坏,进而企业在“择机”披露时是否会考虑到净资产收益率的增减,即净资产收益率的变化是否会影响到披露内部控制信息的意愿?

3.每股收益

每股收益反映了企业的盈利情况与经营成果。根据信息传递理论,对投资者来说,每股收益的好坏代表着企业的经营好坏。

4.股权集中度

股权集中度衡量了一家企业的稳定性与竞争力,向投资者传递出其股权结构的大体状况。

5.企业违规情况

企业违规与否透露了企业管理上的完善与否,投资者可据此判断该类企业是否具有投资价值与风险。

表2 变量定义及含义

(二)有关变量间的描述统计分析

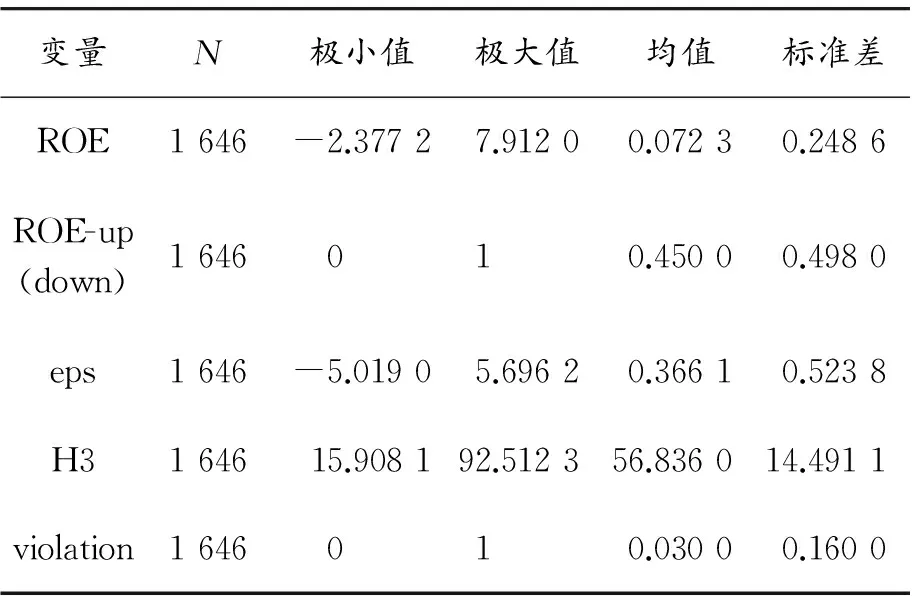

表3表示的是间断性统计分析的结果。从表3可看出企业的净资产收益率(ROE)极小值为-2.377 2,极大值为7.912 0,间断性披露的企业其净资产收益率(ROE)差异性比较大。

表3 间断性披露描述统计分析

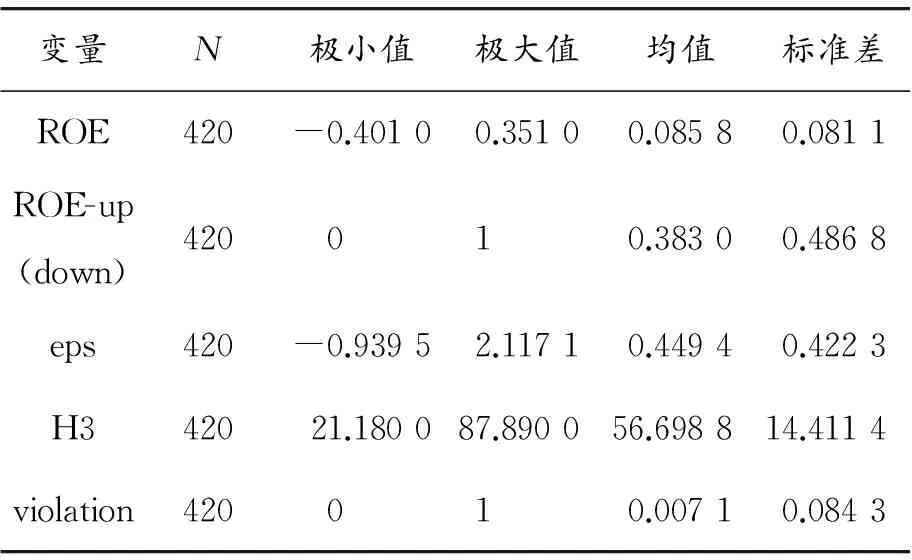

从表4可看出连续性披露企业的ROE极小值为-0.401 0,极大值为0.351 0,极大值与极小值之间的差距并不大,相差约0.7。

表4 连续性披露描述统计分析

从表3和表4的对比中,可发现间断性披露企业的极大值与极小值之差约为连续性披露的15倍,说明选择间断地披露内审报告的公司其净资产收益率不稳定,对比二者的标准差亦会证明此点。另外,间断性披露企业的净资产收益率均值为0.072 3,连续性披露企业为0.085 8。连续性披露企业的ROE平均值大于间断性披露企业,表明连续性披露企业的效益高于间断性披露企业,这极有可能是中小企业“择机”披露内部控制信息的一大重要原因。表3和表4也反映了企业的每股收益(eps)情况,间断性披露企业的eps极小值为 -5.019 0,极大值为5.696 2,连续性披露企业的极小值为 -0.939 5,极大值为2.117 1,间断性披露企业的极大值大于连续性披露企业。但是,从标准差来看,间断性披露企业为0.523 8,连续性披露企业的为0.422 3,间断性披露企业的标准差大于连续性披露企业,表明间断性披露企业的eps不够稳定,波动性比较大。同时,从均值上看,间断性披露企业为0.366 1,连续性披露企业为0.449 4。两者比较,连续性披露企业eps的均值大于间断性披露企业。因此,可以看出企业的每股收益状况是中小企业选择是否披露内部控制审计报告时的一大因素。从表3和表4还可以发现,间断性披露企业的股权集中度(H3)极大值为87.890 0,极小值为21.180 0;连续性披露企业的极大值为 92.512 3,极小值为15.908 1,两者极大值与极小值之差分别为66.710 0、76.604 2,明显地可看出连续性披露企业的股权集中度值高于间断性披露企业。股权集中度(H3)连续性披露与间断性披露均值相当,均接近于57,但标准差上有些许差异,连续性披露企业H3的标准差为14.411 4,间断性披露企业为14.491 1,相对来说连续性披露企业的H3更为稳定。为此,中小企业是否披露内部控制审计报告可能会考虑股权集中度这一因素。表3和表4显示出企业违规状况,间断性披露企业违规的均值为0.030 0,连续性披露企业的违规均值为0.007 1,间断性披露企业的违规数量明显超过了连续性披露企业,故企业是否违规亦是企业“择机”披露内部控制审计报告要考虑的因素。从企业的净资产收益率的增减变动情况来看,间断性披露企业略高于连续性披露企业,可以得出结论:净资产收益率不是企业披露内审报告的影响因素。

综上所述,影响中小企业出现“择机”披露内部控制信息的现象的因素是:(1)净资产收益率的大小;(2)企业每股收益值的大小;(3)企业股权集中度的情况;(4)企业是否出现违规情况。

五、结语

我国中小企业板披露内部控制自我评价报告较为积极,基本上连续每年都披露了,而披露内部审计报告则出现了“择机”选择的现象。从2011—2015年这6年来看,中小企业连续披露内部审计报告的有70家,占中小企业板的比例不到百分之十。本文分析发现,间断性披露内部控制自我评价报告的可能原因为出具内部审计报告的成本相对较高。文章以2011—2015年公司为样本,对比分析连续性与间断性出具内部控制审计报告公司的净资产收益率、净资产收益率增减变化、每股收益、股权集中度、违规情况以及内部控制质量相关指标。分析结果表示连续性披露内审报告的公司各指标都会优于间断性披露的公司。为此得出结论:中小企业在选择是否披露内部审计报告的时候会考虑到其经济效益指标,如企业净资产收益率与每股收益等指标持续增长,显示出企业良好的经营状况,公司会更愿意披露内部审计报告。从投资者角度看,企业披露内部控制审计报告代表着企业运营状况良好,会加大投资者对企业的关注,引起正面的市场反应,反之亦然[8]。当企业违规情况比较严重时,公司就更有可能选择在相关年度不披露内部审计报告,因为企业如果出现违规,那么审计报告就可能会对企业内部控制自评报告给予否定,这将是一种“坏”的信息传递,会提高企业的风险[9]。

2010年颁布的“指引”未明确规定中小企业是否要强制披露内部控制信息,这就导致中小企业会选择性披露内部控制信息,即“择机”披露。于是,中小企业在这种“择机”披露的情况下,所披露的内部控制信息是否可靠,投资者对中小企业的风险认知怎么去判断,抑或是中小企业是否也应该要求必须披露内部控制信息,这些都是我们应该思考的问题。

[1] BRADFORD C S.Does size matter? An economic analysis of small business exemptions from regulation[J].The Journal of Small and Emerging Buisness Law,2004,l8(1):1-37.

[2] 张继勋,周冉,孙鹏.内部控制披露、审计意见、投资者的风险感知和投资决策:一项实验证据[J].会计研究,2011(9):66-73.

[3] 王震,彭敬芳.中国上市公司治理结构与审计意见的相关性研究[J].审计与经济研究,2007(11):16-30.

[4] 林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告——基于信号传递理论的实证研究[J].会计研究,2009(2):45-52.

[5] 安灵,黄银锋.我国上市公司年报预约披露日变更动机研究[J].重庆理工大学学报(社会科学),2016(6):67-75.

[6] 邱冬阳,陈林,孟卫东.内部控制信息披露与 IPO 抑价——深圳中小板市场的实证研究[J].会计研究,2010(10):34-39.

[7] 蔡吉甫.会计信息质量与公司投资效率——基于2006年会计准则趋同前后深沪两市经验数据的比较研究[J].管理评论,2013(4):166-176.

[8] 池国华.内部控制缺陷信息披露对个人投资者风险认知的影响:一项实验研究[J].审计研究,2012(2):105-112.

[9] 宋蔚蔚.内部控制鉴证报告自愿性披露研究[J].财会通讯,2012(14):94-96.

ResearchontheChoiceofInternalControlInformationDisclosureofSmallandMediumEnterprisesBoard

SONG Weiwei, LI Xiaojuan, ZHANG Xiaomin

(Development and Research Center in Accounting, Chongqing University of Technology, Chongqing 400054, China)

This paper makes a comparative analysis on the information disclosure of internal control at home and abroad, and finds that the United States has the mandatory requirements for all listed companies to disclose internal control information. But in our country only the main-board companies have the mandatory disclosure, while the SME board “make choice” on the select disclosure. As for SME board listed companies in 2011-2015, it adopts the descriptive statistical analysis, and finds that there is a big difference in the continuous of the information disclosure of internal control of enterprises the roe, EPS, ownership concentration, and irregularities and intermittent disclosure of enterprises. Small and medium-sized enterprises will disclose the internal control information in the enterprise’s good year, but in the bad year, they might not disclose. The article also puts forward some suggestions for this phenomenon.

small and medium-sized enterprise board; internal control information; information disclosure

10.3969/j.issn.1674-8425(s).2017.11.011

2017-05-18

重庆市教委人文社会科学研究项目“中小企业板上市公司内部控制信息披露的路径选择与体系构建”(13SKL06)

宋蔚蔚(1975—),女,湖北武汉人,教授,研究方向:内部控制与财务管理。

宋蔚蔚,李小娟,仉晓敏.中小企业板的内控信息披露“择机”选择研究[J].重庆理工大学学报(社会科学),2017(11):74-80.

formatSONG Weiwei, LI Xiaojuan, ZHANG Xiaomin.Research on the Choice of Internal Control Information Disclosure of Small and Medium Enterprises Board[J].Journal of Chongqing University of Technology(Social Science),2017(11):74-80.

F275;F224

A

1674-8425(2017)11-0074-07

(责任编辑张佑法)