“营改增”对服务型制造业研发投入的影响

2017-12-09谭光荣周游李乐

谭光荣+周游+李乐

摘要:利用双重差分倾向得分匹配法(PSMDID)实证研究中国 “营改增”政策对687家服务型制造业上市公司研发投入的影响,结果表明:中国“营改增”政策显著促进了服务型制造业企业增加研发投入,营改增后,服务型制造业企业研发投入增加幅度为1.132%;“营改增”对不同规模的服务型制造业上市公司研发投入的影响差异较小;企业服务化程度的加深对其研发投入的影响存在先削弱后加强的现象。

关键词:“营改增”;服务型制造业;研发投入

中图分类号:F810.42文献标识码:A文章编号:10037217(2017)06008606

一、引言

服务化作为我国制造业结构升级的重要方向之一,其发展形势令人担忧,存在服务化比例低、服务化程度低等现象。Andy Neely通过对全世界各主要国家服务型制造业上市公司数量进行统计,结果发现,2007-2011年四年间中国服务型制造业数量的比例虽由1%增加至将近20%,但美国、英国、新加坡等国家其比例平均高达50%[1,2]。《2015年中国制造业企业信息化调查》亦表明,我国服务型制造企业存在关键能力建设不足,商业模式优化和创新滞后的问题。诸雪峰等(2011)指出出现这些问题的原因在于我国服务型制造业技术创新动力不足,并提出我国企业可持续发展的关键是加大研发投入,促进企业提升技术创新水平,并推动企业朝服务化方向迈进 [3]。我国制造业企业技术创新动力不足,原有的产品和技术难以满足客户日益增多的服务需求,致使多数制造业企业浅尝辄止,难以完成服务化转型[4]。

纵览文献,关于服务型制造业的文章大多从概念引进、演化路径两方面进行展开,韩江波(2017)、刘斌和王乃嘉(2016)等认为服务型制造业是制造与服务相融合的新型制造模式,是推进中国产业结构调整的必经之路[5,6]。简兆权(2011)梳理总结出我国制造业服务化路径,并归纳了各路径的特点、适用环境以及演变规律[7]。部分学者通过收集历年新闻资料、问卷调查和深度访谈等手段,采用案例分析的方法对国内外知名服务型制造业企业服务化路径进行研究,进一步验证了其他学者的分析。目前仅有几篇文献对服务型制造业技术创新的重要性、特点和现状等方面进行研究。在重要性方面,诸雪峰(2011)以陕西鼓风机集团服务化转型为例,推导出技术创新是企业服务化的基础[3]。綦良群(2014)以装备制造业为例,构建服务化影响因素评价模型,认为企业技术进步越明显,越能促进服务化,进一步验证了技术创新在服务化进程中的重要作用[8]。在特点方面,吴安波等(2012)通過分析服务型制造业价值创造体系,认为其研发模式具有开放式、以客户需求为导向、产品与服务相配套的特点,其研发来源具有互动性和累积性[9]。这是自我国引入、发展和实践服务型制造业概念以来,首次有学者对服务型制造业技术创新特性进行分析和研究。在技术创新现状方面,黄群慧(2013)认为缺乏国际知名品牌,在一定程度上证明了我国服务型制造业制造企业核心能力缺失,技术创新动力的不足,但文章尚未对这一现象背后的原因加以分析[10]。

制造业的发展都要经历要素禀赋和“瓶颈”制约的阶段,其中向服务化转型的“瓶颈”期将不再依赖于劳动与资本的替代弹性,此时要素禀赋的变化对制造业发展的影响甚微,而税收政策能成为促进其服务化的重要因素[11]。当前推行营改增政策形成的税制统一效应和税负减免效应是促进制造业服务化的新动能,能有效促进生产性服务业发展,提升制造业服务化层次[12]。“营改增”之前,我国税收制度征收环节和税率设置上的缺陷在一定程度上制约了服务型制造业技术创新的发展,沉重的税负阻碍了服务型制造业的资本积累,使得企业缺乏用于研发投入的资金,同时重复征税影响了我国生产性服务业的发展,不利于企业对外购买专利和技术服务。“营改增”后,不但减轻了服务型制造业税收负担,还通过促进生产性服务业尤其是研发和设计服务的发展带动我国服务型制造业技术创新。由此可见,“营改增”政策对我国服务型制造业技术创新的影响具有重要意义,关系到我国服务型制造业能否加强技术创新和服务创新,把握机遇完成转型。

研发投入是技术创新的起点,也是企业核心竞争优势的保证[3],鉴于此,笔者试图以研发投入为切入口,通过实证研究探寻“营改增”政策对服务型制造业技术创新的影响,为完善我国“营改增”政策促进服务型制造业技术创新、推动制造业转型发展提供新思路。

二、理论分析和研究假设

“营改增”政策终结了我国长期以来两套税制并行的尴尬局面,释放出积极的改革效应,为服务型制造业的发展带来了契机:首先,“营改增”政策解决了重复征税的问题,有效减轻服务型制造业企业内服务部门的税负,降低了其经营成本,并促使其将闲置资金投向新技术、新产品和新服务的研发。其次,科技的进步催生了很多边界模糊的新产品和新服务,难以判断属于营业税或是增值税的征收范畴,“营改增”之后,统一了产品和服务的征收标准,解决了企业新产品研发和新服务创新的税收难题,降低了企业技术创新的税务风险,必然会使企业加大研发投入,促进企业技术创新和加快制造业的转型[13,14]。其三,“营改增”后,服务型制造业企业之间、服务型制造业企业与生产性服务业企业之间可以承接或外包项目,加强了企业之间的交流合作,促进服务业务的发展和壮大,完善服务业务体系。综上,“营改增”政策一定程度上降低了服务型制造业的税收负担,清除了我国制造业服务化进程中的障碍,有利于服务型制造业增加研发投入、提高创新水平,为服务型制造业带来了发展机遇,促进我国制造业转型发展。依据以上理论分析,提出以下假设:

假设1:“营改增”政策促使服务型制造业增加研发投入。

“营改增”政策作为外部动力,通过减少税负、降低税务风险、促进相关服务业发展,强化服务型制造业增加研发投入的动机,促进服务型制造业技术创新。

一般来说,规模越大的企业越倾向于加大研发投入,研发出性能更好、成本更低的产品来占领更多的市场份额,或是规模较大的企业因为核心技术的垄断,占有了足够的市场份额,因此也可能会减少研发投入。为研究“营改增”后企业规模对服务型制造业的影响,提出了假设2。假设2:“营改增”政策后,企业规模大小将影响服务型制造业研发投入。endprint

服务化作为服务型制造业最显著的特征,在研究“营改增”对服务型制造业研发投入的影响时,应将这一要素纳入模型之中。一般认为服务化对企业研发投入具有一定的促进作用:企业为满足客户的服务需求,必然会加大研发投入,将同质化的产品与差异化的服务相结合,丰富产品内涵、增加产品特色,避开市场上低成本竞争的同时,又能锁定客户、降低新产品的市场风险、完善企业服务体系,最后达到服务与制造的深度融合,完成结构升级。在“营改增”背景下,服务化对服务型制造业的研发投入是否起到促进作用,还需要进一步的验证,因此提出了假设3。

假设3:服务化程度与服务型制造业研发投入显著正相关。

三、研究设计

(一)模型选定

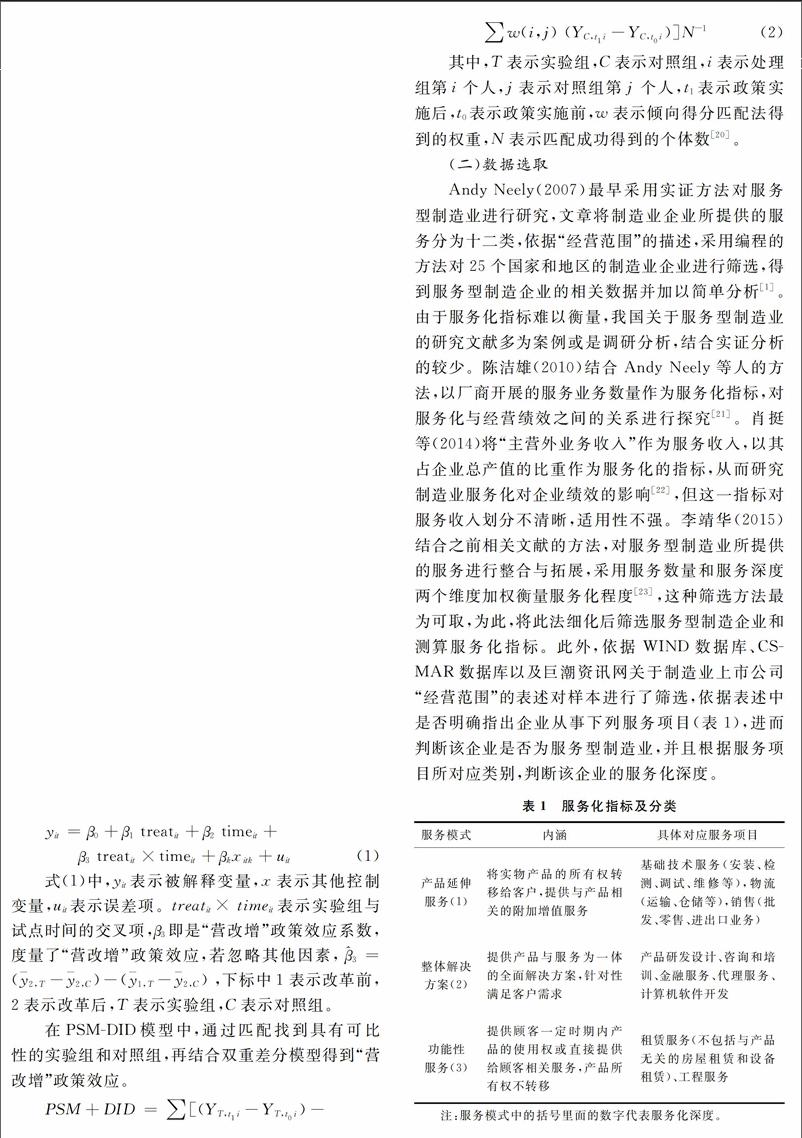

双重差分法(DID,Difference in Difference)近年来多用于政策分析,周黎安等(2005)最先使用双重差分模型进行政策分析,以此评估中国农村税费改革的效果[15]。郑新业等(2011)通过这一方法研究“省直管县”对经济增长的促进作用[16]。一般来说,双重差分法能够捕捉到实验组和对照组的特定行为在政策变化前后的相对差异,但是在分析时,考虑到政策受益对象并不是随机决定的,先进行“营改增”的地区可能多为沿海发达地区,这就使得数据处理过程中可能会产生“选择偏差”,而这很可能会导致实证结果不能真实反映政策效应。同时,双重差分法要求对照组和实验组的特征尽可能相近,具有共同的发展趋势。而倾向得分匹配法(PSM,Propensity score matching)

能较好地解决以上两个问题,倾向得分是每一个体在给定观测变量下接受政

策干预的条件概率的估计值,基于这一估计值对实验组成员和对照组成员进行匹配,匹配后的实验组成员和对照组成员基本可比,满足双重差分法的使用条件。故有学者采用倾向得分匹配法与双重差分法结合的方法,即双重差分倾向得分匹配法(PSMDID)应对政策效果研究中可能出现的政策受益对象不随机的问题,如毛捷(2011)采用这一方法研究民族地区的财政转移支付是否对减少民族地区与其他地区之间的公共支出差异和经济发展差距有所助益[17]。而刘瑞明(2015)采用该方法研究发现西部大开发政策并不能有效推动西部地区的经济水平增长[18]。为此,在双重差分法的基础上,采用PSMDID法对结果进行验证:首先,借助特征变量使用Logistic模型重估每一观察对象成为处理组的概率,采用核匹配法根据趋势评分结果重新匹配实验组与对照组;然后,采用双重差分模型对匹配后的样本进行处理。

考虑“营改增”政策分地区分阶段的试点特性,将样本数据分為两批实验组,第一批实验组为上海市服务型制造业上市公司,试点开始年份为2012年;第二批实验组为2012年8月1日开始实施“营改增”试点地区的服务型制造业上市公司,试点开始年份定为2013年,原因是2013年8月1日后纳入试点范围的企业当年还处于政策适应过程,短时间内政策效应不明显。同时,为保证实证结果的准确性,将2013年8月份实施“营改增”政策的地区服务型制造业上市公司作为对照组[19]。使用虚拟变量treat区分对照组与实验组,即treat=0表示对照组,treat=1表示实验组;使用虚拟变量time区分政策发生的前后顺序,time=0表示企业处于试点前,time=1表示企业处于“营改增”试点及之后。模型如下:

本身存在的差异或是两组样本量大小不同所造成,真实情况还需要进一步的实证分析才能做出可靠判断。而其他变量的均值和标准差均相差不大,一定程度上说明所选实验组和对照组数据符合双重差分法的要求,可进行下一步的回归。

(二)回归结果分析

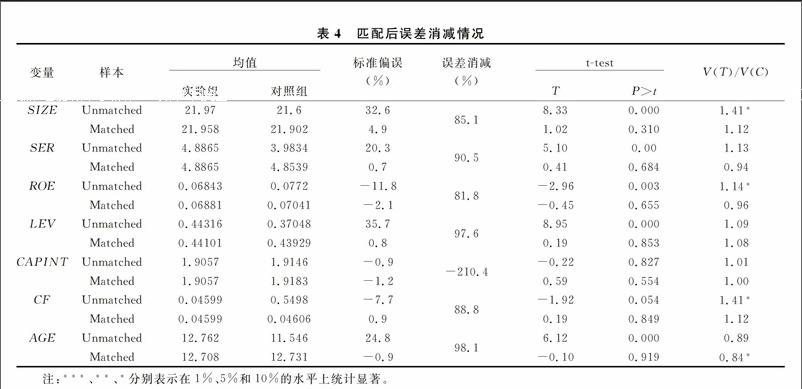

为保证实证分析结果的准确性,对数据进行核匹配。匹配后误差消减情况如表4。从表4中可以看出,经过核匹配之后,两组样本各变量的均值不再存在显著差异,所有变量标准偏误均在5%以下,误差消减效果明显,表明匹配后两组不再存在显著特征差异,匹配效果良好。且匹配后PsR2的值为0.001,说明所有变量在匹配后均满足共同支撑假设,匹配之后所有变量对是否参与“营改增”均没有任何的解释力。

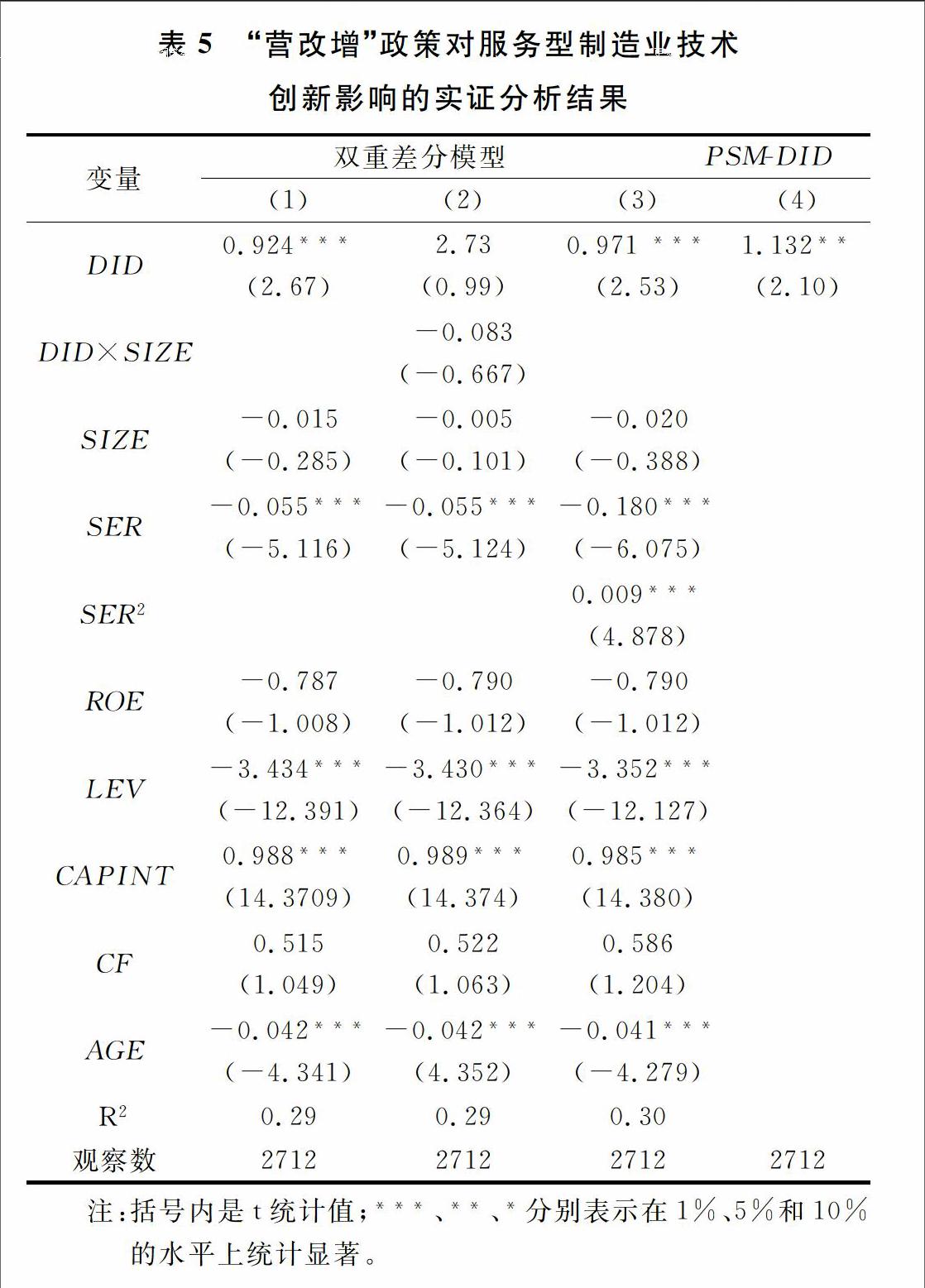

为进一步检验研究假设,考察“营改增”对服务型制造业的影响,对样本进行回归分析,模型(1)(2)(3)分别对应于假设1、假设2、假设3,其中模型(4)是对模型(1)进行双重差分倾向得分匹配法检验的结果。分析结果见表5。

从模型(1)回归结果可以看出,“营改增”政策效应(DID)系数为0.924,在1%的置信水平下显著,即“营改增”后,服务型制造业研发投入增加了0.924%,这一结果与假设1相符。企业的资产负债率(LEV)系数为-3.434,通过1%的显著性检验。具体地,资产负债率每增加一个单位,研发投入便减少-3.434%,说明企业偿债能力越强,研发投入越小。企业的资本密集度(CAPINT)系数为0.988,换言之,资本密集度每增加一个单位,研发投入便增加0.988%,说明企业每获得一单位营业收入所需要的资产越多,企业更有可能加大研发投入。成立年限(AGE)系数为-0.042,通过1%的显著性检验,由此可见,成立年限每增加一年,企业研发投入便减少-0.042%,可能的原因是企业成立时间越长,积累的技术专利等越多,因此在研发上投入越少。值得注意的是,在模型(1)中,服务化程度系数对研发投入具有负效应,这与此前的理论分析不符,因此在模型中加入了服务化程度系数的二次项,试图对服务化程度与研发投入之间的关系进行深入研究。

在模型(2)中,加入“营改增”政策效应(DID)与企业规模(SIZE)的交叉项以验证假设2。从表5中可以看出,DID系数并不显著,说明“营改增”政策对不同规模的企业造成的影响并不明显。SER、LEV、CAPINT、AGE系数与模型(1)相比区别并不大。

在模型(3)中,加入服务化程度(SER)的二次项验证假设3。“营改增”政策系数显著为正,与模型(1)相比,区别不大。服务化程度(SER)的系数为-0.180,说明短期内制造业服务化阻碍了企业加大研发投入,而服务化程度的二次项(SER2)系数为0.009,这表明,服务化程度对我国服务型制造业研发投入存在先削弱后加强的现象,长期来看,制造业服务化推动了服务型制造业加大研发投入。此外,从表5不难发现,相比于模型(1)(2),模型(3)中其余控制变量的系数变化较小。endprint

在模型(4)中,为降低DID估计的偏误,进一步采用PSMDID方法对“营改增”政策对服务型制造业研发投入的影响进行验证。验证结果与DID模型的实证结果相差不大,为1.132%,有可能是“营改增”政策满足自然实验的要求,抑或是在选择对照组时选择了同为服务型制造业的企业,在选用数据时便在一定程度上减小了偏误。

五、结论及政策启示

实证结果显示:首先,“营改增”后服务型制造业研发投入增加了1.132%,且通过了PSMDID的检验,这为“营改增”政策有利于促进服务型制造业增加研发投入提供有力的证据,这说明“营改增”政策确实达到了预期效果。其次,“营改增”政策对不同规模服务型制造业企业造成的影响区别并不显著,可能是因为文章主要采取服务型制造业上市公司作为样本进行研究,企业规模这一要素的作用不甚明显,因此,研究“营改增”政策对不同规模企业研发投入的影响还需另选指标或是数据库进行研究。另外,服务化程度对我国服务型制造业企业研发投入的影响存在先削弱再加强的现象,原因可能是制造业企业服务化初期为拓展服务业务、开发市场,会挤占一部分用于研发投入的资源,导致研发投入减少、企业陷入“服务化困境”。而在长期,随着服务化程度的加深,企业会不断加大研发投入满足客户需求,服务化与技术创新对服务型制造业的发展产生协同作用[24,25]。

研究结论对中国完善“营改增”促进服务型制造业技术创新、推动制造业转型升级的指导意义在于:首先,以“营改增”为契机,进一步减轻服务型制造业企业税收负担,同时,引入市场竞争机制遏制部分行业垄断经营问题,并大力发展行业协会以加强企业间交流,促进生产性服务业的发展,带动制造业服务化。其次,服务化对于服务型制造业企业研发投入存在先削弱后加强的现象,因此,在制造业服务化初期,政府应给予更多普遍性的政策支持,包括财税补贴和土地优惠政策等,而在制造业服务化后期,则应合理调整我国税收支出政策优惠范围,针对性地出台一些促进落后地区服务业制造业发展的财税政策,并提高政府公共服务水平,扶持生产性服务业发展,引导我国服务型制造业结构的优化升级。

参考文献:

[1] Andy Neely. The servitization of manufacturing: further evidence [R]. Ankara: 14th European Operations Management Association Conference, 2011.

[2] Andy Neely. The servitization of manufacturing: an anlsysis of global trend[R].Ankara: 14th European Operations Management Association Conference,2007.

[3] 诸雪峰,贺远琼,田志龙. 制造企业向服务商转型的服务延伸过程与核心能力构建——基于陕鼓的案例研究[J]. 管理学报,2011(3):356-364.

[4] 刘斌,魏倩,吕越,等.制造业服务化与价值链升级[J].经济研究,2016(3):151-162.

[5] 韩江波.服务型制造的全球管理变革及实现路径[J].技术经济与管理研究,2017(4):122-128.

[6] 刘斌,王乃嘉.制造业投入服务化与企业出口的二元边际——基于中国微观企业数据的经验研究[J].中国工业经济,2016(9):59-74.

[7] 简兆权,伍卓深. 制造业服务化的路径选择研究——基于微笑曲线理论的观点[J]. 科学学与科学技术管理,2011(12):137-143.

[8] 綦良群,赵少华,蔡渊渊. 装备制造业服务化过程及影响因素研究——基于我国内地30个省市截面数据的实证研究[J]. 科技进步与对策,2014(14):47-53.

[9] 吴安波,孙林岩,杨才君,等. 服务型制造战略下中国制造企业研发活动价值创造分析[J]. 科技进步与对策,2012(7):88-93.

[10] 黄群慧,霍景东.中国制造业服务化的现状与问题——国际比较视角[J].学习与探索,2013(8):90-96.

[11] 邓力平,王智烜.双准特定要素模型与现代服务业发展:兼论对营改增的政策启示[J].东南学术, 2013(4):84-92.

[12] 庞凤喜,凌瑜明.中国服务业“营改增”理论效应分析与制度設计[J].税务与经济,2015(3):71-76.

[13] 龚强,王璐颖,蔡东玲.“营改增”对企业创新的影响研究[J].浙江社会科学,2016(8):41-47+59+157.

[14] 韩晓琴,曹永旭.“营改增”背景下地方税体系建设的路径选择[J].哈尔滨商业大学学报:社会科学版,2016(1):90-98.

[15] 周黎安,陈烨. 中国农村税费改革的政策效果:基于双重差分模型的估计[J]. 经济研究,2005(8): 44-53.

[16] 郑新业,王晗,赵益卓. “省直管县”能促进经济增长吗?——双重差分方法[J]. 管理世界,2011(8):34-44+65.

[17] 毛捷,汪德华,白重恩. 民族地区转移支付、公共支出差异与经济发展差距[J]. 经济研究,2011(S2):75-87.

[18] 刘瑞明,赵仁杰. 西部大开发:增长驱动还是政策陷阱——基于PSMDID方法的研究[J].中国工业经济,2015(6):32-43.

[19] 袁从帅,刘晔,王治华,刘睿智. “营改增”对企业投资、研发及劳动雇佣的影响——基于中国上市公司双重差分模型的分析[J].中国经济问题,2015(4):3-13.endprint

[20] 胡宏偉,刘国恩. 城镇居民医疗保险对国民健康的影响效应与机制[J].南方经济,2012(10):186-199.

[21] 陈洁雄. 制造业服务化与经营绩效的实证检验——基于中美上市公司的比较[J]. 商业经济与管理,2010(4):33-41.

[22] 肖挺,聂群华,刘华. 制造业服务化对企业绩效的影响研究——基于我国制造企业的经验证据[J]. 科学学与科学技术管理,2014(4):154-162.

[23] 李靖华,马丽亚,黄秋波.我国制造企业“服务化困境”的实证分析[J].科学学与科学技术管理,2015(6):36-45.

[24] 陈清.“营政增”试点:成效问题与对策[J].税务与经济,2015(1):95-98.

[25] 唐鑫.“营政增”背景下提升地方财政收入的对策研究[J].内蒙古社会科学(汉文版),2016(5):131-136.

(责任编辑:漆玲琼)

Abstract:In order to improve the “replacing business tax with valueadded tax(VAT)” policy to promote the technological innovation of serviceoriented manufacturing industry and provide new ideas for the transformation of manufacturing, this paper analyzes the impact of “replacing business tax with VAT” policy on R&D investment of 687 listed companies of serviceoriented manufacturing industry by using differenceindifference propensity score matching (PSMDID). The empirical results show that, the positive impacts of replacing business tax with VAT on R&D investment of serviceoriented manufacturing industry are very significant, with the R&D investment increased by 1.132%;The policy has no obvious effect on R&D investment of different scale of listed companies of serviceoriented manufacturing industry;With the process of servicizing, R&D investment declines first and then increases.

Key words:VAT; serviceoriented manufacturing; research inputendprint