无形资产对公司资本结构的影响研究

2017-12-09夏雪花宫义飞李亮

夏雪花+宫义飞+李亮

摘要:针对无形资产是否可以起到有效的债务支持替代作用进而影响企业资本结构这一当前少有文献实证探讨的问题,结合我国实际融资环境实证分析无形资产对企业负债水平及资本结构的影响程度和机制。研究发现,企业无形资产投入与负债支持能力及资产负债率显著正相关,实际上发挥出了对有形资产债务支持的替代作用。

关键词: 无形资产;资本结构;财务杠杆;融资能力

中图分类号:F830.9文献标识码:A文章编号:10037217(2017)06006406

一、引言

随着市场竞争加剧以及经济转型的推进,人们对商誉、技术研发投入等无形资产给公司价值带来的影响日益重视,上市公司对无形资产投资的步伐正在逐步加快。与此同时,在《国家创新驱动发展战略纲要》、《“十三五”国家科技创新规划》等重要战略指引背景下,科技创新对经济社会发展的支撑和推进作用不断增强。创新不仅成为企业、科研高校等组织的关注点,更被赋予推动产业迈向中高端、增添国民经济发展新动能、提高发展质量和效益中的核心引领作用等使命①,这更加促使我国企业注重对无形资产的投入。而在上市公司对无形资产关注程度以及实际投入逐步增长的市场环境下,一个重要的问题就是了解无形资产对企业负债能力的支持作用以及其可能对企业资本结构的影响,这对于提升无形资产的使用效率、优化公司资本结构和价值创造路径具有重要理论和实践意义。

一方面,无形资产的某些特征,例如变现风险和较差担保效力(现在对于类似无形资产作为抵押担保物,我国商业银行金融机构还没有得到普遍认可),可能减少企业的债务融资动机,导致实际债务水平下降;另一方面,无形资产也可以像有形资产一样有保证持续创造现金流的能力,有时其表现甚至超过有形资产。例如,华尔街日报2016年的一篇报道中即指出,在美国的无形资产的投资在私营企業国内生产总值的占比已达14%,高于有形资产在私营企业国内生产总值占比10%的贡献程度。因此,从该角度而言,在无形资产日益得到重视的情况下,其存在和占比是否会影响到企业的资本结构以及杠杆作用的发挥呢?这是一个事关企业经营发展的重要问题。无形资产是否可以起到有效的债务支持作用甚至替代作用,对于今后探讨科技创新、产业优化升级支持路径和相关金融环境的优化均有着一定的借鉴意义。本文拟将上市公司无形资产的整体投资作为研究对象,结合2002-2015年我国A股上市公司观测样本重点考察上市公司无形资产整体投资对公司资本结构的影响。

二、文献回顾

关于无形资产的定义,在国内外众多研究者中并没有形成统一的界定标准,毕竟在不同时代甚至可能在不同文化中,无形资产是一个变化和有差异的概念,而且随着科技的进步,无形资产的内涵和外延也在不断调整和变化。在我国的《企业会计准则》中,无形资产是指“企业拥有或控制的没有实物形态的可辨认非货币性资产”,该定义与不同文献中的无形资产概念的实质并无太大差异,因此本文将沿用这一概念。

在早期的文献中,相比于无形资产,学者们更关注不动产(即有形资产)的债务支持作用以及对资本结构的影响。例如,Jensen(1986)等学者认为不动产有着更强的债务偿还支持能力和更多的抵押使用频率,不动产的占比越高,更有倾向和能力进行债务融资,这间接提示着无形资产可能与企业的资产负债率存在负相关关系\[1\]。又如Myers (1977)认为,研发支出、专利权等无形资产的担保适用性不强,提升无形资产的占比会降低企业获得负债的能力从而降低企业的资本负债率\[2\]。Warn(1977)也提出若公司规模越大、可用于担保的固定资产总量和占比越多,其越可能获得更多的贷款机会;Harris和Raviv (1991)发现公司的广告费用、研发费用等费用性支出与企业的资产负债率存在负相关关系\[3\]。从这些研究可以看出,在早期的相关分析比较中,关注点在于无形资产的抵押能力在一定程度上弱于有形资产。

然而,随着知识经济的发展和高科技实体企业的不断出现和普遍,人们日益注意到无形资产同样可以有较强的现金流获取能力。例如,在Griliches(1995)的研究中,作者发现企业进行高科技项目以及研发投入可以提升企业的股东价值以及生产效率\[4\]。Nakamura (2003) 的研究中,其通过对调查样本的分析估计在美国无形资产在企业总资产中的占比已经上升至三分之一,并且其占比在过去十年中呈不断上涨的趋势\[5\]。不少研究者还细分行业探讨无形资产对企业发展的影响,例如Aboody等(1999)在研究中发现,计算机企业的软件研发投入与企业股票回报率间仍显著正相关\[6\];我国纺织行业上市的无形资产与公司业绩呈显著的正向关系(陆正飞等,1998) \[7\]。陈立泰和林川(2009)发现我国的汽车行业中,无形资产对公司绩效有着显著的促进作用,且其程度大于固定资产和流动资产的贡献程度\[8\]。类似的研究还有不少,其共同特点是在这些研究中学者都发现并印证了无形资产在企业价值增值以及盈利提升中的作用,并探讨了无形资产在企业生产效率促进、盈利增长和业绩提升等方面的角色。无形资产似乎已经起到了划分新旧商业模式的作用,投资倾向的差异正是新旧经济模式差别之所在\[9\]。在过去,组织因生产等要求,投资途径主要集中于有形资产(例如厂房、机器),而随着销售扩展,组织又不得不不断增加有形资产的投入;但在新市场环境中,无形资产日益重要,并且一旦设计出合理的模式(例如编设好代码或运营系统),当销售增长时就不再需要进行重复的无形资产投资。与此同时,有学者开始关注并在理论上尝试分析无形资产是否可能影响企业的债务偿还能力。例如,在Rampini和Viswanathan(2013)的分析中认为无形资产可能不会对企业的偿债能力存在影响。他们认为无形资产的抵押和担保效力存在不确定性,相比于有形资产,无形资产往往更加难以完整识别、分离、有效估值并使用。同时在融资活动中,企业有形资产的存在往往可以支持其偿债能力。因此,Rampini和Viswanathan(2013)认为无形资产可能独立于企业的债务偿还和支持能力\[10\]。endprint

财经理论与实践(双月刊)2017年第6期2017年第6期(总第210期)

夏雪花,宫义飞,李亮:无形资产对公司资本结构的影响研究

从国内外学者的研究中可以看出,人们对无形资产的企业价值创造和盈利能力、业绩提升作用方面的贡献程度是有目共睹的。但与此同时,少有研究继此探究无形资产对企业资本结构可能的影响,虽有学者(Rampini和Viswanathan,2013)分析无形资产是否可能对企业的偿债能力存在影响,但仍局限于理论分析,且在其分析中忽略了资产偿债支持能力的不少重要构成因素,例如持续的现金流获得水平。对公司资本结构的影响因素有很多,既涉及外部融资环境,也受制于组织自身的经营和发展水平[11]。但无形资产的存在和其规模大小对企业债务水平及资本结构的影响是一个值得探讨的话题,而这对于提升公司价值创造能力、优化公司资本结构有重要意义。因此,本文将结合我国实际融资环境,以上市公司为研究样本实证分析无形资产对于企业负债水平及资本结构的影响程度和机制。

三、研究假设

在前文的文献回顾中可以发现,企业对无形资产的投入可以提升企业的盈利能力、业绩甚至股票回报率,无形资产同样存在着较强的现金流获取能力。在知识经济时代,无形资产常可能成为企业重要的发展潜力点和扩张发展的关键,有时其对公司价值的贡献甚至超过有形资产[8]。与此同时,融资情景也随着当下的市场环境发生着改变,在Steve等(2015)的访谈中,受访银行在决定是否授予贷款以及贷款类型时,其主要的关注标准是公司的还款以及利息支付能力,重要的考虑因素之一即公司的现金流获取预期,却并不特意注重公司资产是否是有形或无形[12]。同时,考虑到无形资产对公司盈利能力和价值创造的积极作用,以及其在企业整体中不断增长的占比,无形资产很可能为组织提供与有形资产差异不大的债务支持能力,或者起着有形资产债务支持能力的替代作用。

资产可以支持企业的负债能力不仅因为其可以用作抵押和担保,也源于其对公司提供盈利平臺和创造持续现金流的能力。正如不少学者所发现,许多无形资产已经可以很有效、持续地引致现金流量,且相比于有形资产的周转和盈利周期,无形资产的频率和效率甚至会高于有形资产,无形资产产生替代性的未来现金流量对于支持债务融资同样是适用的。此外,如果无形资产的风险相比于有形资产的风险更低,例如我国土地使用权即属于无形资产的范畴,那么在融资风险评估时无形资产的债务支持能力也不一定会被低估。Larkin(2013)即指出正向积极的消费者印象(例如好的品牌形象)是可以降低企业总体风险的,并发现公司有意积极维护和提升品牌认知以增加运营的稳定性和可持续性,且有动机提升债务水平并降低现金持有[13]。此外,部分无形资产同样也可以形成抵押效力,具有流动性的、可以进行重置转让的无形资产同样可以被用作抵押品,而不少出借方也有着评估和利用无形资产再融资的创新渠道,其流动能力和抵押能力并不低。因此,许多无形资产同样可以支持企业的债务偿还能力并影响公司的杠杆水平。基于此,本文提出如下假设:

假设1企业无形资产投资(无形资产)与企业资产负债率呈正相关关系。

假设2企业无形资产投资(商誉)与企业资产负债率呈正相关关系。

(二)样本选择

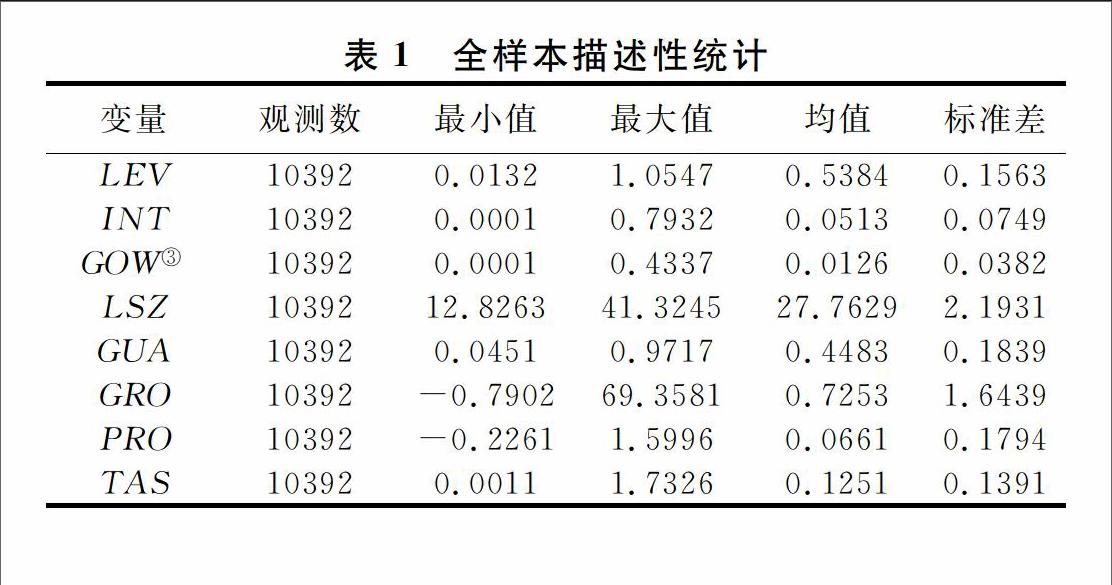

本文的研究样本数据均来自WIND资讯金融终端数据库,选取2002-2015年我国所有A股上市公司作为初始观测样本,并剔除金融、保险类上市公司以及财务数据不全、财务数据异常(如资产负债率为负等)的公司,剔除ST公司,最终获得A股市场10392个样本观测值。本文采用的统计软件是Stata 13.0。

五、实证结果分析

从描述性统计(见表1)可以看出,在观测样本中,我国上市公司资产负债率最低仅为1.32%,平均资产负债率为50%左右。而无形资产在总资产中的占比平均为5.13%,商誉占比平均为1.26%。上市公司规模在总资产取对数后,最小值为12.8263,最大值为41.3245,企业的有形资产担保能力均值为45%,这说明有形资产还是在企业债务偿还能力中有着不小的作用。样本中企业的平均资产收益率为6%~7%之间,非债务税盾均值为0.1251。

可以从表2相关性系数矩阵检验中得出,在1%与5%显著性水平下,被解释变量LEV与所有解释变量均存在着显著相关性关系。首先,企业的负债水平与无形资产占比、商誉占比、公司规模、企业的担保能力以及增长能力均正相关,其中规模与企业资产负债率的相关系数最大,这在一定程度上说明规模因素对企业资产负债率的影响具有关键作用。而企业的盈利程度以及非债务税盾与负债水平呈负相关。通过上述相关性分析,得出各个变量之间不存在共线性关系。各变量之间的具体关系还需要通过多元线性回归方程进行检验。

根据表3的统计结果,在控制企业规模、担保抵押能力、成长能力、盈利能力和非债务税盾等影响因素后,上市公司的无形资产投入均与公司的资产负债率呈正相关关系。其中在只使用无形资产占比作为主要解释变量的回归模型(3)中,无形资产占比的系数为0.078,在1%统计水平下显著为正,说明企业无形资产投入越高,企业的偿债能力和负债倾向越高,无形资产在总资产中起着支持企业获取债务融资的作用。类似地,在只使用商誉作为主要解释变量的回归模型中(4),商誉占比的系数为0.039,在5%显著性水平下为正,说明企业资产中商誉比例越高,企业的负债水平越高。在将无形资产占比与商誉占比同时作为主要解释变量的回归模型(5)中,无形资产占比与商誉占比也均与企业资产负债率正相关,这再次说明企业的无形资产投入与企业的资本结构有着重要关系,无形资产及商誉在总资产中占比越高,企业的资产负债率越高。此外,在控制变量中,企业规模变量的回归系数均显著为正,且显著性水平较高,这再次说明企业的总资产规模与资产负债率呈显著的正相关关系,企业总资产规模越大,越易获得债权人的信任和青睐,可获得更多的债务资金,促使资产负债率提高。在统计分析中,企业的担保抵押能力系数同样显著为正,说明了公司抵押能力与资产负债率的显著正相关关系,在企业的总资产中可用于担保的有形资产所占的比率越高,则该企业的信贷负资信越高,可较易获得更多融资,因而更有可能形成较高的资产负债率。公司的成长能力和非债务税盾的回归系数不显著,可能原因在于我国市场经济发展过程中,不同成长时期企业的融资策略各有差异,其对企业资产负债率的影响并非一致的规律性。变量PRO的系数均在1%显著性水平下呈负显著,说明企业盈利能力与资产负债率显著负相关,企业资产收益水平越高,其财务杠杆率越小。基于分析上述回归分析结果,假设1和假设2均得到检验。endprint

同时,考虑到2006年《企业会计准则》中的《企业会计准则第06号——无形资产》对无形资产的确认、计量模式以及相应持有期间的摊销处理可能产生的影响,本文还针对2002-2006年以及2007-2015年两个时间段的样本观测值进行了分段分析(如表4),以更加稳健地检验相应研究假设。从表4的回归结果中可以看出,在2002-2006年与2007-2015年的分段回归中,虽然商誉的统计显著性水平在两个时间段内有一定差异,但总体上无论是无形资产占比还是商誉占比在两个时段内均与企业资产负债率正相关,这再次支持了假设1与假设2,说明无形资产与企业的资本结构有着重要的关联。此外,在分段回归中,控制变量企业规模与企业担保抵押能力的回归系数均显著为正,说明了公司规模和公司抵押能力越高,越容易获得更多的融资,因而可能会形成较高的资产负债率。企业盈利能力在2002-2006年与2007-2015年时段内均与资产负债率显著负相关,企业资产收益水平越高,企业负债占比越小。另外,考虑到可能的内生性问题,本文还以无形资产与商誉滞后一期的数值作为当期无形资产占比的工具变量进行了稳健性检验,这是因为在一定时间内,无形资产与商誉的规模变化一般较小,而滞后期的无形资产及商誉数值并不与当期资产数值有必然联系,在模型中同时出现可在一定程度上减弱内生性问题。在使用滞后期的无形资产与商誉作为工具变量并进行相应2SLS分析后,回归结果与原实证分析结果差异不大,无形资产占比(INT)与商誉(GOW)占比仍与企业资产负债率呈正相关,系数分别为0.116和0.009,分别于1%和10%统计水平下显著。因此,在经过相应的稳健性检验后,本文发现在统计上无形资产占比与商誉占比均与企业资产负债率呈正相关,企业对无形资产的投入对企业的资本结构和负债能力有着显著的影响。

六、結论

在无形资产日益受到重视的市场环境下,本文基于我国市场环境中上市公司的观测样本,对现有研究中较少得到关注的无形资产的企业负债支持能力及其对企业资本结构的影响进行了实证检验。对该问题的研究,有助于人们提高对无形资产价值的认识,也有利于银行等金融机构改变重实物资产抵押、轻无形资产价值抵押的贷款倾向,同时可以改善金融服务环境,优化企业资本结构。本文定量地验证了企业无形资产投入对债务杠杆水平的影响,并发现其与企业的负债支持能力以及资产负债率显著正相关。该结果说明在当前的市场环境中,无形资产实际上起到了有形资产债务支持能力的替代作用,无形资产同样可以较好地支持企业的债务融资,起到了一定的债务担保作用。因此,在当前知识经济和高科技产业迅猛发展的形势下,企业的无形资产投入不仅可以增强企业的盈利、发展能力,同时也可提升企业的融资支持能力,相应地提升企业的税盾效应,帮助企业在竞争中获得优势和发展。

注释:

① 2016年8月12日人民网《人民日报人民时评:以科技创新引领发展新境界》。

② 2006年《企业会计准则》实行后,商誉作为单独科目核算;之前的商誉数值可从追溯调整报表中获取。

③ 2002-2006年之间的观测样本从调整追溯报表数值中获取。

④ 由于无形资产及商誉数值滞后一期,导致回归样本观测值减少。

参考文献:

[1]Jensen M C. Agency costs of free cash flow, corporate finance, and takeovers\[J\]. American Economic Review, 1986(76): 323-329.

\[2\]Myers S.Determinants of corporate borrowing\[J\].Journal of Financial Economics, 1977,5(2):147-175.

\[3\]Harris M, Raviv A.The theory of capital structure\[J\].Journal of Finance, 1991(46): 297-355.

\[4\]Griliches Z. Technology, education, and productivity\[M\]. ICS Press, 1995.

\[5\]Nakamura L. A trillion dollars a year in intangible investment and the new economy\[M\]. Oxford University Press, 2003.

\[6\]Aboody B L. The valuerelevance of intangibles:the case of software capitalization\[J\]. Journal of Accounting Research, 1999,36(2): 161-191.

\[7\]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究\[J\].会计研究,1998(8):34-37.

\[8\]陈立泰,林川. 政府在产学研联盟中的角色及行为研究\[J\],科技管理研究,2009(7):13-125.

\[9\]Zhao A L. Accountings 21st century challenge: how to value intangible assets\[J\]. CFO Journal, 2016(3):21.

\[10\]Rampini A,Viswanathan S. Collateral and capital structure\[J\]. Journal of Financial Economics, 2013(109):466-492.endprint

[11]楊胜刚,李慧彦.上市公司管理层持股对公司债务杠杆的影响[J].湖湘论坛,2015(4):64-69.

[12] Lohr Steve, Banking StartUps Adopt New Tools for Lending[N]. The New York Times.2015:1-4.

[13]Larkin Y. Brand perception, cash flow stability, and financial policy[J]. Social Science Electronic Publishing, 2013,110(1):232-253.

(责任编辑:王铁军)

Abstract:With the development of knowledge economy, the investment of intangible assets in enterprises has been paid more and more attention, and the impact of the intangible assets to organizational behavior also draws the concern of researchers. However, few studies have explored the influence of intangible assets on the capital structure of enterprises. This paper takes into account the actual financing environment of our country, and empirically study the influence degree and mechanism of intangible assets on the corporate debt level and capital structure. The results show that the intangible assets investment has a significant positive correlation with the enterprise's liability and asset liability ratio, and play an irreplaceable role in the ability of tangible assets debt support.

Key words:intangible assets; capital structure; financial leverage; financing abilityendprint