机构投资者调研与管理层盈余预测方式

2017-12-08程小可李昊洋高升好

程小可,李昊洋,高升好

北京交通大学 经济管理学院,北京 100044

机构投资者调研与管理层盈余预测方式

程小可,李昊洋,高升好

北京交通大学 经济管理学院,北京 100044

管理层盈余预测作为改善公司信息环境的重要手段之一,受到研究者们的广泛关注,近年来相关研究越来越强调具有信息优势的管理层会对业绩预告的披露时间和方式进行战略性选择,以实现自身利益最大化的目的。因此,对如何抑制管理层利用信息优势谋取私利、提高盈余预测精确度这一问题进行研究具有重要意义。

从信息不对称视角入手,以2013年至2015年深圳交易所披露管理层盈余预测的上市公司为研究样本,采用顺序Logit模型等多元回归分析方法,实证检验机构投资者调研与管理层盈余预测方式的关系,并进一步考察盈余预测信息性质和产权性质对二者关系的影响。以每个上市公司一年内接待的机构投资者调研次数或一年内接待的机构投资者总数的自然对数测量机构投资者调研频率。根据管理层盈余预测精确度将管理层预测分为4类,即当管理层盈余预测为点估计时赋值为4,为闭区间估计时赋值为3,为开区间估计时赋值为2,为定性预测时赋值为1。

研究结果表明,总体而言机构投资者调研越频繁的公司,其管理层越倾向于采用模糊的方式预测盈余,并且这种影响在盈余预测信息为坏消息时更为明显,以上情形主要存在于非国有企业中。进一步检验发现,相对于买方机构而言,卖方机构的调研行为更有可能导致管理层采用模糊方式进行盈余预测,公募基金和私募基金的调研行为对预测方式的影响并无显著差异。上述研究结果在进行工具变量两阶段最小二乘回归、Heckman两阶段检验等一系列稳健性检验后依然成立。

机构投资者作为重要的市场参与者,其行为一直受到广泛关注,与已有认为机构投资者与管理层直接沟通能够有助于降低信息不对称程度的研究不同,研究结果表明机构投资者调研给公司带来了业绩压力,从而使其更倾向于选择模糊的方式进行盈余预测,拓展了机构投资者行为对资本市场信息环境影响的相关研究,同时为中国投资者更有效地理解和利用管理层业绩预告信息进行决策、监管机构进一步完善上市公司信息披露规定、保护中小投资者权益提供了经验借鉴。

机构投资者调研;管理层盈余预测;选择性披露;信息不对称;业绩压力

引言

信息经济学认为,投资者依赖其所能获得的信息进行决策,而市场中信息越充分,投资者做出的决策便越准确、越科学。但在现实世界中,收集信息所产生的成本使投资者获取信息的意愿存在显著差异[1],以券商、基金公司为代表的机构投资者会通过对上市公司的实地调研获取私有信息,而中小投资者由于信息获取成本等原因,较少参与实地调研[2],由此产生的信息不对称性降低了市场效率。为了减少投资者间的信息差异,改善市场信息环境,2006年深圳交易所发布《上市公司公平信息披露指引》,要求上市公司在业绩说明会、机构实地调研、分析师电话会议等投资者关系活动结束后,编制投资者关系活动记录表并将其报送监管部门,而2013年深圳交易所发布《信息披露业务备忘录第41号——投资者关系管理及其信息披露》,要求上市公司将以上记录实时发布于巨潮网的“投资者关系”一栏中,其内容包括活动类型、参与单位和参与人员姓名、投资者所提的问题和公司的答复。这一规定的实施使机构投资者与上市公司管理层直接沟通所获取的信息能够及时传递至中小投资者,从而降低信息不对称程度。已有研究立足于信息环境视角,从分析师预测[3]、股价同步性[4]研究卖方分析师实地调研的经济后果,孔东民等[5]对基金公司调研及其交易行为进行深入探讨,但遗憾的是,上述研究仅对部分调研参与者及其行为与资本市场间的关系进行研究,忽略了机构投资者调研事件本身对于信息发布者(即公司管理层)行为的影响。事实上,公司管理层会通过发布盈余预测、举办新闻发布会等行为,在信息传递中发挥重要作用。因此,本研究从信息发布者角度入手,检验机构投资者调研对管理层盈余预测方式的影响,以期为投资者和监管者更充分地理解管理层盈余预测中所蕴含的信息并更有效地利用其进行决策提供帮助,同时对深圳交易所发布的《上市公司公平信息披露指引》等一系列政策进行评价。

1 相关研究评述

管理层盈余预测作为一个降低资本市场信息不对称程度的重要手段,能够为市场参与者提供该公司额外的预期盈余信息[6],并减少披露和诉讼成本[7],因此受到国内外学者的广泛关注。已有研究从公司治理[8]、投资者情绪[9]、诉讼成本[10]、财务风险[11]和代理成本[12]等方面考察管理层盈余预告方式以及精确度的影响因素,普遍认为管理层具有信息优势,并且这种优势有助于其制定相应的信息披露策略迎合投资者的信息需求[13]。进一步的,HIRST et al.[14]认为,管理层业绩预告主要出于资本市场动机、薪酬激励动机和规避诉讼风险动机,并发现管理层会战略性地选择盈余预测的准确性以服务于自身某种动机,如实施股权激励、增发配股或内部人交易[15];高敬忠等[16]发现机构投资者持股比例越高,管理层盈余预测准确性越高,但同时也使管理层盈余预告更偏向乐观。

在管理层盈余预测方式方面,BAGINSKI et al.[17]发现早期美国上市公司管理层业绩预告较多采用定性描述的形式,而近年来采用定量方式进行业绩预告的公司数大幅增加。与国外成熟资本市场盈余预测披露完全自愿相比,中国的管理层盈余预测披露制度建立较晚,具有半强制的特点,即业绩发生大幅上升或下降、亏损、扭亏、首亏等情况的上市公司必须在定期报告之前进行业绩预告,而未达条件的公司可以自愿进行业绩预告。HUANG et al.[18]对中国上市公司的自愿性和强制性管理层盈余预测进行对比研究后发现,前者的及时性和准确性更高。但管理层在面临强制性盈余预测时,仍有权在点估计、闭区间估计、开区间估计和定性估计等盈余预测形式中进行选择,以上4种预测形式的精确度依次递减,而不同精确度的预测会对投资者决策产生重要影响[19]。

以上研究极大地丰富了管理层盈余预测的研究领域,加深了人们对管理层盈余预测问题的认识。但对于机构投资者这一重要市场参与者而言,仅有少数研究对其行为给管理层盈余预测带来的影响进行探讨,其原因在于机构投资者行为较难被研究者观测[20],因此研究者往往通过机构投资者持股比例、交易行为等事后角度对其进行研究,而深圳交易所发布的《上市公司公平信息披露指引》及其配套政策为开展机构投资者与上市公司直接沟通这一行为的研究提供了难得的契机。基于此,本研究对机构投资者调研行为如何影响管理层盈余预测方式进行深入探讨。

2 理论分析和研究假设

已有研究表明,机构投资者与公司管理层的直接沟通行为能够获取有助于决策的增量信息,降低信息不对称程度,使企业财务报表更加透明,从而改善资本市场信息环境[21]。由于美国上市公司不公开披露机构投资者的调研数据[22],因此目前这一领域的研究主要集中于上市公司电话会议方面。KIMBROUGH[23]发现,公司若在盈余公告发布后召开针对该公告的电话会议,能够缓解市场对公司盈余反应的不足,而电话会议中的陈述和讨论环节均有利于参与者获取相关信息,且讨论环节的作用更大[24]。在中国电话会议尚未制度化的背景下,2006年深圳交易所在《上市公司公平信息披露指引》中强制要求上市公司向监管部门报告投资者关系管理活动,其中包括机构投资者调研信息。基于这一独特数据,谭松涛等[3]对2012年7月至2013年12月深圳交易所上市公司公布的调研数据进行研究后发现,总体而言,分析师团队调研强度会加强分析师预测的乐观程度,并且降低预测的准确性,加剧了信息不对称程度;但曹新伟等[4]发现分析师实地调研强度越大,股价同步性越低,说明信息不对称程度得到缓解,且对于信息披露质量较差、研发投入较大的上市公司而言,这种作用更为显著;而谭劲松等[25]也发现,机构投资者调研能够通过改善公司治理水平而提高信息披露质量。

尽管根据信息不对称理论,多数研究者认为机构投资者能够通过调研获取信息优势,并做出更好的投资决策[26],而相关信息公开发布后会使股价信息含量大大增加,降低资本市场的信息不对称程度,提高信息效率[4]。对于上市公司管理层而言,由于机构投资者调研信息的披露提高了信息可得性,削弱了管理层信息优势,可能会抑制其出于自利动机的战略性盈余预测方式选择,从而提高管理层盈余预测方式的精确度。但根据外部盈利压力假说,机构投资者调研对上市公司管理层盈余预测方式可能存在另一方面的影响,即由于公司盈利能力越强、机构投资者关注度越高,分析师对其进行实地调研可能性越大[27],因此机构投资者对上市公司的调研无形中向管理层传递了一个信号,即该公司盈利能力较强并且机构投资者对其未来业绩具有较高的期望;但公司管理层发布的盈余预测信息若无法达到其预期,机构投资者可能会卖出其股票,从而导致其股价下跌[28],并且这一决策很可能会通过机构投资者间的社会网络影响其他机构投资者的交易行为[29],使公司股票价格面临较大压力。在此类压力下,管理层可能会战略性地选择更模糊的方式进行盈余预测,从而延缓机构投资者利用盈余预测信息进行交易给公司股价带来的影响。因此,本研究提出竞争性假设。

H1a机构投资者调研提高了管理层盈余预测方式的精确度;(信息假说)

H1b机构投资者调研降低了管理层盈余预测方式的精确度。(压力假说)

SKINNER[30]认为,管理层在信息披露中会面临不对称的损失函数,因此其对好消息和坏消息往往采用不同的业绩预告方式;CHOI et al.[31]也发现管理层更倾向于使用精确度较差的预测方式预告坏消息,并且当实际盈余传递好消息时,管理层发布的区间预测比分析师和投资者预期的更窄,而在传递坏消息时更宽[32]。在此情形下,相对于在盈余预测中披露好消息而言,发布坏消息带来的披露风险和短期抛售风险明显更高,LI et al.[33]认为公司股票面临的短期抛售压力会降低管理层对坏消息的预测精确度。而机构投资者调研越频繁,表明公司受到的关注越多、外部业绩压力越大,若其盈余预测信息为坏消息,则会使其股票价格面临较大的短期抛售压力,因此管理层有动机对坏消息采用更模糊的方式进行盈余预测,缓解机构投资者交易行为对公司股价产生的负面影响;对于好消息,受到机构投资者调研频繁的公司管理层则更倾向于采用精确的方式进行盈余预测,以向外界传递积极信号,迎合投资者信息需求,从而使机构投资者调研对盈余预测方式的影响在好消息与坏消息间存在显著差异。因此,本研究提出假设。

H2相对于坏消息的盈余预测,机构投资者调研更频繁的公司管理层对于好消息更有可能披露预测方式精确度较高的业绩预告。

考虑到中国特殊经济体制下的公司股权结构,产权性质的不同可能会使机构投资者调研对管理层盈余预测方式的影响存在明显差异。一方面,由于中国国有企业普遍存在的薪酬管制现象导致管理层激励不足,使国有企业高管普遍追求在职消费等替代性激励[34];另一方面,国有企业管理层均具有一定的行政级别,这一特殊的政治身份使其更倾向于采用各种手段追求政治晋升[35]。因此,股票价格波动对国有企业管理层福利影响较小,公司股票价格并不是国有企业管理层关注的重点,从而削弱其对盈余预测方式进行战略性选择的动机,导致机构投资者调研对盈余预测方式的影响在国有企业中相对较弱。而对于非国有企业而言,由于管理层薪酬契约与市场联系更加紧密,股权激励制度更加完善,并且股票价格会直接影响大股东财富水平,导致管理层面临着更大的外部业绩压力。因此,非国有企业的高管更加关注股票价格的变化,也更有动机对盈余预测方式进行战略性选择,以上情形使机构投资者调研对盈余预测方式的影响在非国有企业中更为明显。因此,本研究提出假设。

H3a机构投资者调研对管理层盈余预测方式精确度的影响在非国有企业中更明显;

H3b盈余预测性质在机构投资者调研与管理层盈余预测方式精确度之间的调节作用在非国有企业中更明显。

3 研究设计

3.1数据来源和样本选择

由于目前只有深圳交易所强制要求上市公司披露投资者调研情况,而深圳交易所于2006年发布的《上市公司公平信息披露指引》中仅要求上市公司在业绩说明会、机构调研等投资者关系活动结束后,编制投资者关系活动记录表并将其提交证监会和交易所备案,并未向公众发布。直至2008年深圳交易所才强制要求上市公司公开披露相关信息,此时投资者调研信息只能从公司发布的年度报告中获取,且其仅披露调研发生日期、调研参与人员及其所属机构[36]。而自2013年起,在深圳交易所上市的公司开始严格按照深圳交易所《信息披露业务备忘录第41号——投资者关系管理及其信息披露》中的规定,在业绩说明会、机构调研等投资者关系活动结束后2个交易日内,编制投资者关系活动记录表并将其通过巨潮网下的“投资者关系”栏目向公众发布,其内容包括活动类型、参与单位和参与人员姓名、投资者所提的问题和公司的答复。因此,本研究选取2013年至2015年发布年度业绩预告的深圳交易所所有A股上市公司数据作为样本进行研究,业绩预告、公司所有权性质、机构投资者调研信息来自WIND数据库,其他公司财务数据均来自国泰安数据库。剔除金融行业样本和ST公司样本,最后得到4 120个观测值。为了验证H3,将样本分为国有企业样本和非国有企业样本,分别得到795个和3 325个观测值。为了消除异常值的影响,对所有样本的连续型变量进行1%和99%分位的Winsorize处理。

3.2检验模型和变量定义

本研究借鉴袁振超等[12]的方法,采用顺序Logit回归构建模型,观察机构投资者调研对管理层盈余预测方式精确度的影响,以检验上文提出的研究假设。具体模型为

Typei,t=α0+α1Investigatei,t+α2Goodi,t+α3Sizei,t+

α4ROAi,t+α5TobinQi,t+α6Levi,t+α7Lossi,t+

α8Modantoryi,t+α9Institutioni,t+

α10Coveragei,t+α11Horizoni,t+α12Volatilityi,t+

α13Concentratei,t+∑yeart+∑indv+εi,t

(1)

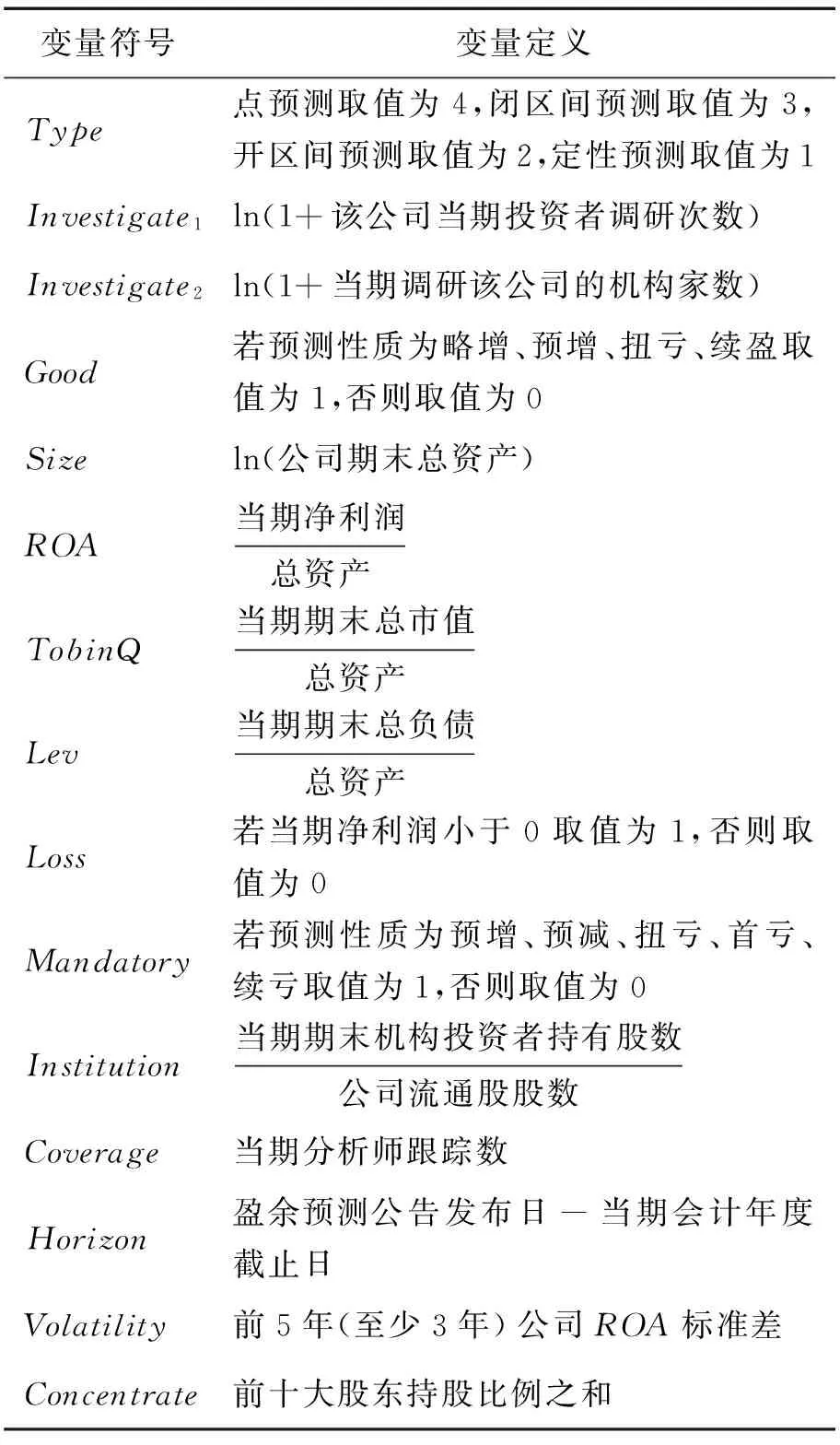

其中,i为公司,t为年,v为公司所属的行业类型;α0为截距项,αj为各变量回归系数,j=1,2,…,13;ε为随机扰动项。Type为管理层盈余预测方式,是有序离散变量。由于管理层有权在点估计、闭区间估计、开区间估计和定性估计等盈余预测方式中进行选择,因此本研究借鉴AJINKYA et al.[37]的研究,将其分为以下几类:①点预测,即管理层对未来净利润给出精确的预测值;②闭区间预测,即管理层对净利润进行有上、下限范围的预测;③开区间预测,即管理层对利润仅预测一个明确的边界;④定性预测,即预测中没有给出净利润的明确数值,只有定性描述。关于Type的取值,若预测类型为点预测取值为4,为闭区间预测取值为3,为开区间预测取值为2,为定性预测取值为1,数值越大说明其精确度越高。

Investigate为机构投资者调研,分别采用该公司当年被机构调研的次数Investigate1和当年参与过调研的机构家数Investigate2进行度量,并对其进行对数化处理;Good为管理层业绩预告消息哑变量,本研究将略增、预增、扭亏、续盈样本定义为好消息,否则为坏消息;Size为公司资产规模的自然对数;ROA为总资产收益率;TobinQ为公司成长性控制变量;Lev为资产负债率;Loss为公司是否亏损哑变量;由于中国上市公司管理层盈余预告具有半强制的特点,因此借鉴张然等[38]的研究,加入盈余预告是否为强制性公告的哑变量Mandatory,将管理层盈余预测性质为预增、预减、扭亏、首亏、续亏样本定义为强制性业绩预告,否则为自愿性业绩预告;Institution为当期机构投资者持股比例;Coverage为分析师跟踪数量;Horizon为管理层发布盈余预测当日与当期会计年度截止日间的差距;Volatility为公司前5年(至少为3年)业绩波动率;Concentrate为前十大股东股权集中度。此外本研究还对年度(year)和行业(ind)因素进行控制。具体变量定义见表1。

为进一步探讨管理层业绩预告性质对机构投资者调研与业绩预告方式精确度间关系的调节作用,在(1)式的基础上加入Investigate与Good的交互项,检验两者交互作用对预告方式精确度的影响。具体模型为

Typei,t=β0+β1Investigatei,t+β2Goodi,t+

β3Investigatei,t·Goodi,t+β4Sizei,t+β5ROAi,t+

β6TobinQi,t+β7Levi,t+β8Lossi,t+

β9Modantoryi,t+β10Institutioni,t+

β11Coveragei,t+β12Horizoni,t+β13Volatilityi,t+

β14Concentratei,t+∑yeart+∑indv+εi,t

(2)

其中,β0为截距项,βj为各变量回归系数,j=1,2,…,14。

表1 变量定义Table 1 Definition of Variables

4 实证结果

4.1描述性统计

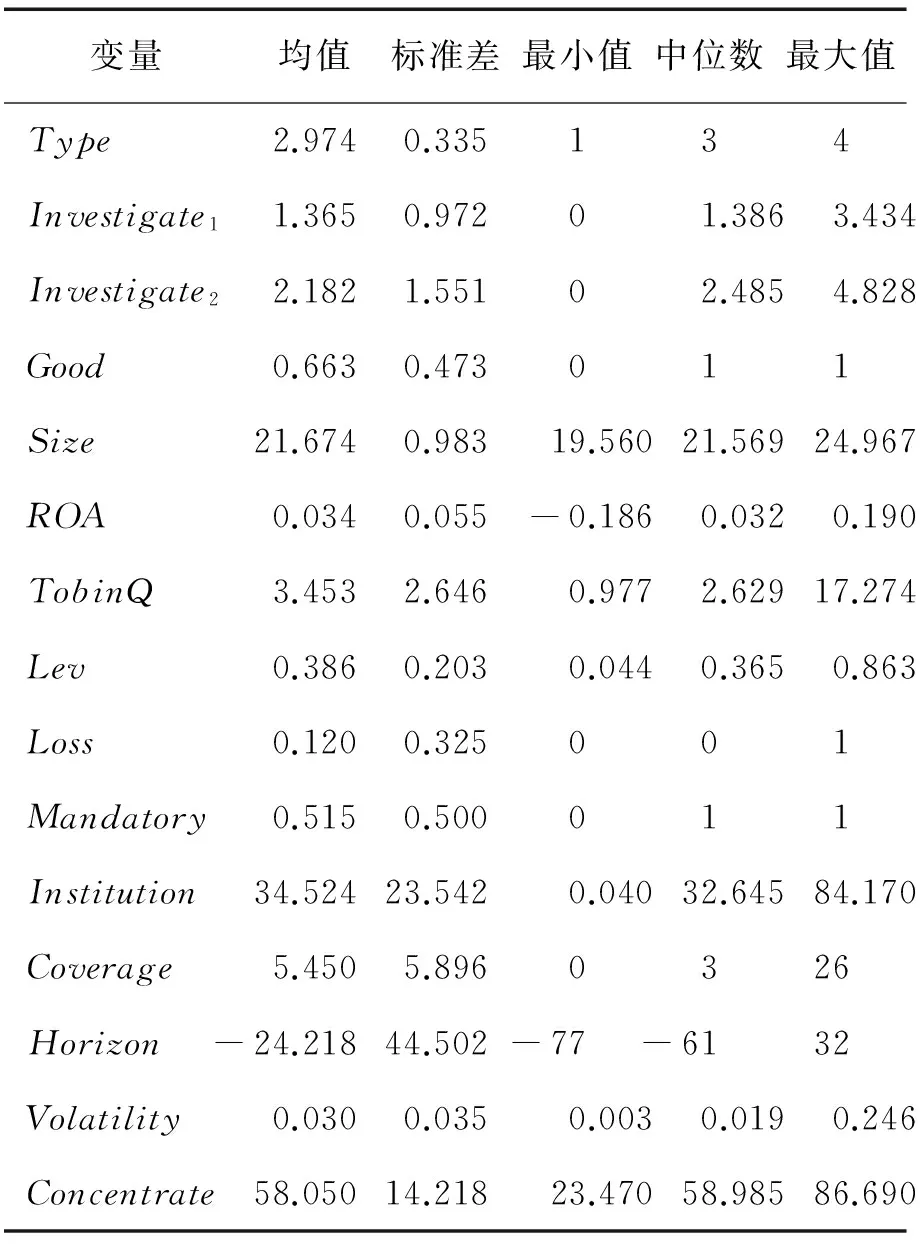

表2给出主要研究变量的描述性统计。由表2可知,Type均值为2.974,中位数为3,说明大多数公司会采用闭区间的方式预测盈余。Investigate1的均值为1.365,标准差为0.972;Investigate2的均值为2.182,标准差为1.551。说明机构投资者调研情况在横截面上的差异较大。Good的均值为0.663,说明大部分公司发布的盈余预测为好消息。在控制变量方面,ROA的均值和中位数分别为0.034和0.032,说明样本公司盈利能力普遍不强;Lev的均值为0.386,说明样本公司资产负债率较低;Loss的均值为0.120,说明样本中当年发生亏损的公司较少;Mandatory的均值为0.515,说明样本中有一半公司的盈余预测信息为自愿发布;此外,Concentrate的均值为58.050,说明样本公司的股权集中度较高。

表2 描述性统计Table 2 Descriptive Statistics

4.2多元回归分析结果

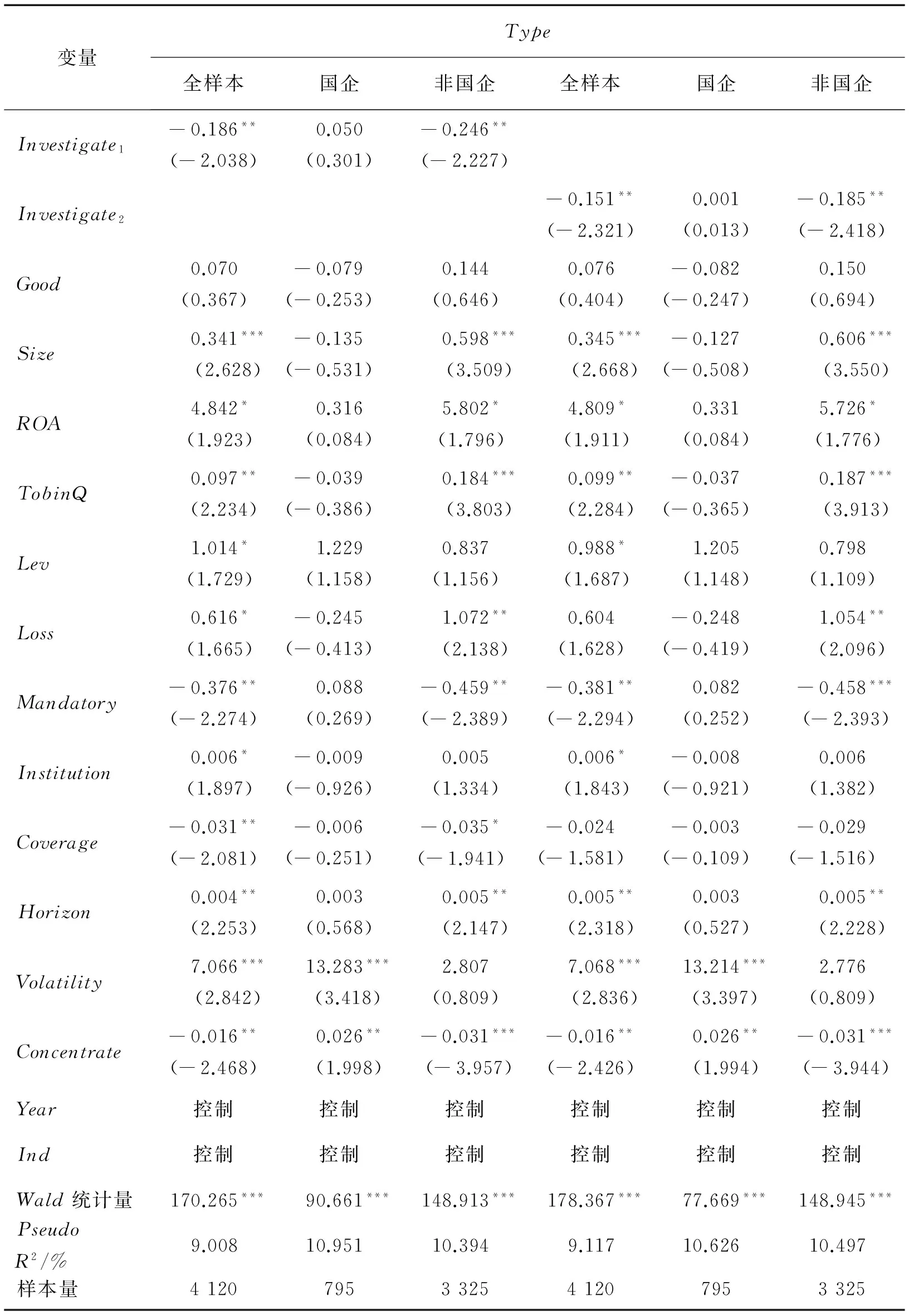

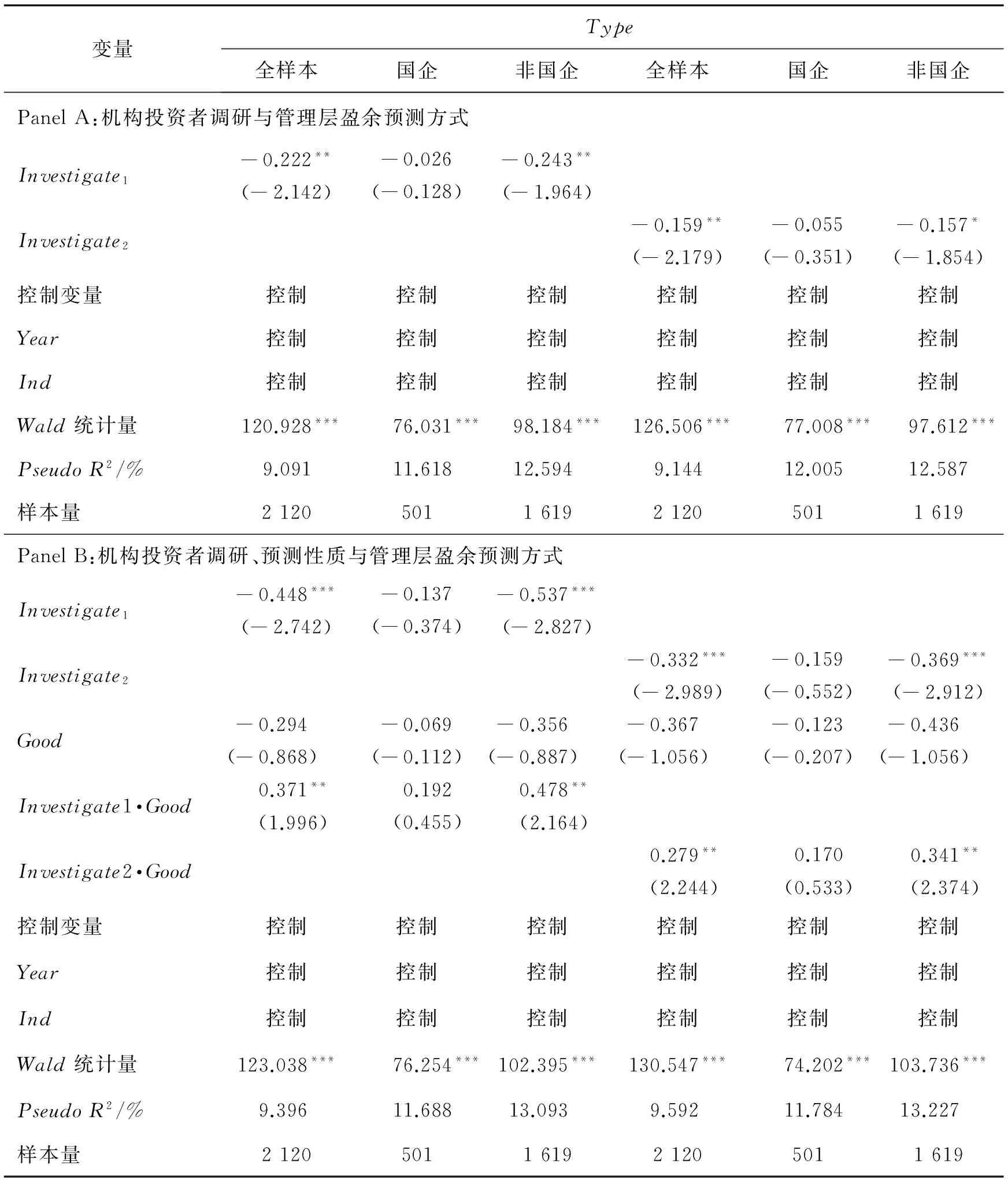

表3给出机构投资者调研与管理层盈余预测方式精确度的顺序Logistic回归结果,由表3第2列和第5列全样本结果可知,Investigate1和Investigate2的回归系数分别为-0.186和-0.151,且均在5%水平上显著,说明机构投资者调研降低了管理层预测方式的精确度,即机构投资者调研尽管增加了资本市场中股票的信息含量,但也给公司管理层造成了巨大的外部业绩压力,使其更倾向于采取较为模糊的方式对盈余进行预测,H1b得到验证。在第3列和第6列国有企业样本中,Investigate1和Investigate2的回归系数分别为0.050和0.001,但并不显著,而在第4列和第7列的非国企样本中分别为-0.246和-0.185,且在5%水平上显著,说明由于国有企业中普遍存在薪酬管制情况,并且官本位的思想使其更在乎自身的政治前途,来自外部的业绩压力较小,因此相对于国有企业高管,非国有企业高管福利与股票价格联系更加紧密,其更在意机构投资者对盈余预测信息的反应对股价产生的影响,使机构投资者调研对其盈余预测方式的影响主要存在于非国有企业中,H3a得到验证。

模型中其他控制变量回归结果也基本符合预期,Size、ROA、TobinQ、Horizon回归系数在全样本和非国企样本中显著为正,而Mandatory和Concentrate的回归系数在全样本和非国有企业样本中显著为负,其余控制变量与因变量均未见显著关系。说明规模越大、盈利水平越高、成长性越好、预测时间离会计年度日越近时,管理层预测方式精确度越高,而强制披露、股权集中度较高的公司管理层预测精确度越低,并且以上影响因素在非国有企业中更为明显,进一步说明不同产权性质间企业盈余预测方式精确度的影响因素存在较大差异。

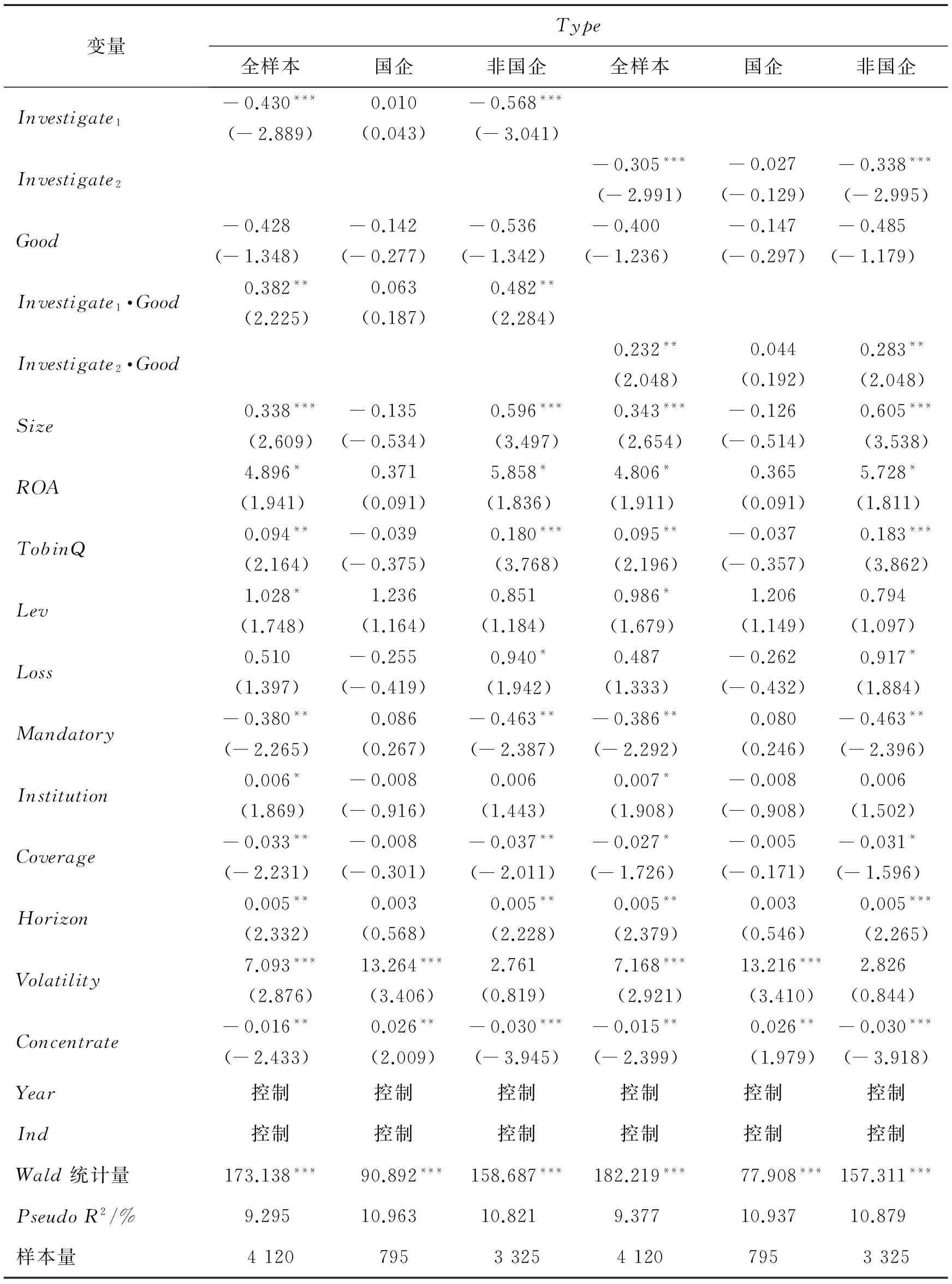

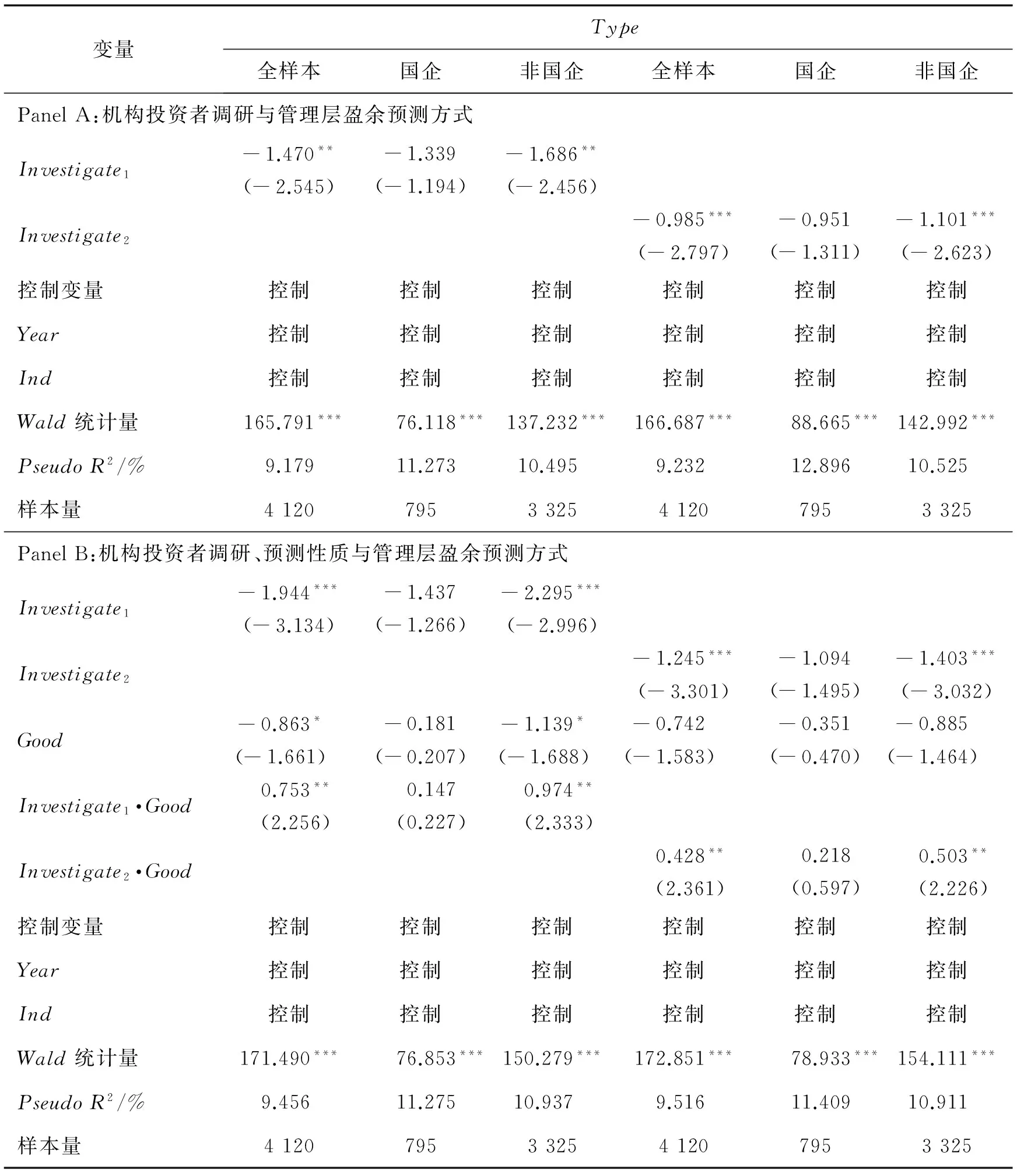

表4给出(2)式的回归结果,由表4第2列和第5列的全样本结果可知,机构投资者调研与管理层盈余预测方式精确性显著负相关,但Investigate1·Good和Investigate2·Good的系数分别为0.382和0.232,均在5%水平上显著。说明在公司发布的盈余预测为好消息的情况下,公司更倾向于进行精确的预测,以迎合机构投资者对其的关注,从而对其股票价格产生正面影响;而在发布盈余预测为坏消息的情况下,公司为了缓解这一消息对其股价造成的负面影响,更倾向于采用模糊的方式进行预测。因此H2得到验证。而在分样本检验中可以发现,相对于第3列和第6列国有企业组,以上情况在第4列和第7列的非国有企业组更为明显,交互项回归系数分别为0.482和0.283,且在5%水平上显著。说明在非国有企业中,由于管理层福利与股票价格联系密切,外部业绩压力较大,因此其更在意机构投资者在获得盈余预测信息之后的行为可能对股票价格产生的影响,从而使其对好消息更倾向于采用精确的预测方式,对坏消息采用更加模糊的预测方式。H3b得到验证。

4.3稳健性检验

下面进行一系列稳健性检验,以保证本研究结论的可靠性。

(1)CHENG et al.[15]发现,管理层会战略性地选择盈余预测方式精确度服务于自身某种动机,如内部交易、定向增发等。为了控制这种影响,本研究借鉴袁振超等[12]的方法,选取强制性披露样本进行稳健性检验,以规避管理层某种激励导致的选择性盈余预测,表5给出对强制性披露样本采用(1)式和(2)式进行稳健性检验的结果。由表5可知,在全样本和非国企样本中,Investigate与盈余预测精确度至少在10%水平上显著负相关,而如果公司披露的盈余预测为好消息,Investigate·Good在5%水平上显著正相关,并且以上情况在非国有企业中更为明显,该结果与主检验一致,验证了本研究结论的稳健性。

(2)为了处理模型中存在的内生性问题,本研究引入工具变量法,刻画机构投资者调研行为。首先,对于行业平均机构投资者调研数,可能由于产业政策、行业景气度等因素,影响机构对该行业单个公司的调研行为,而不太可能受单个公司的管理层盈余预测行为影响;其次,位于大城市的公司,可能由于交通的便利程度,影响机构对其的调研行为,而公司所在地不太可能受到公司管理层盈余预测行为的影响。因此,本研究选取公司所处行业当年平均机构投资者调研数(Investigate_a)和公司是否位于二线以上城市(City)作为工具变量,根据仲量联行发布的《中国城市60强》对城市进行划分,二线及以上城市包括上海、北京、广州、深圳、成都、重庆、杭州、南京、沈阳、苏州、天津、武汉、西安、长沙、大连、济南、宁波、青岛、无锡、厦门、郑州,采用两阶段最小二乘法对(1)式和(2)式进行检验。

表3 机构投资者调研与管理层盈余预测方式回归结果Table 3 Regression Results of Institutional Investors Site Visit and Method of Management Earnings Guidance

注:***为在1%水平上显著,**为在5%水平上显著,*为在10%水平上显著;括号内数据为z值,根据稳健调整后的标准差估计得出。下同。

表4 机构投资者调研、预测性质与管理层盈余预测方式回归结果Table 4 Regression Results of Institutional Investors Site Visit, Type of Forecast and Method of Management Earnings Guidance

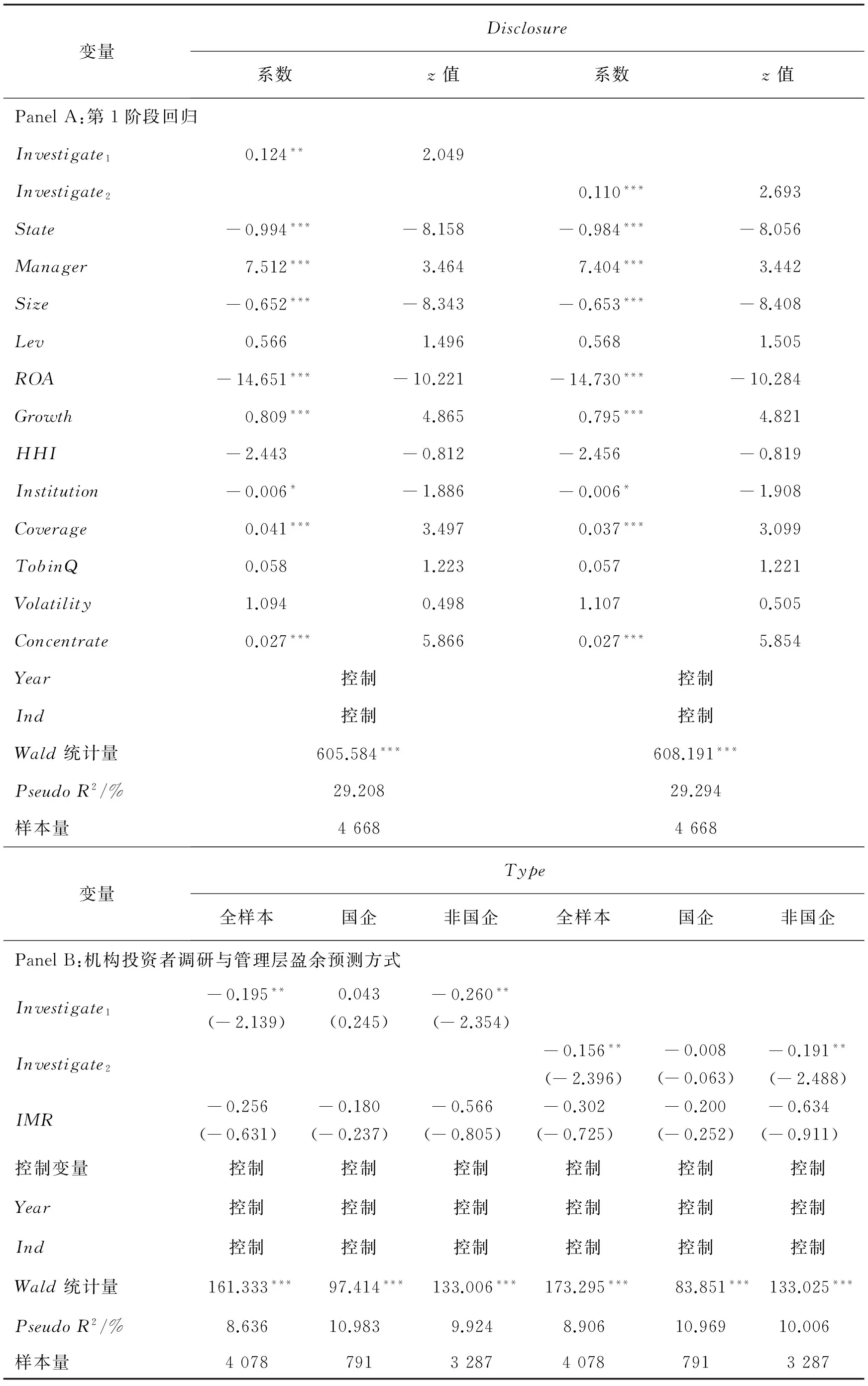

以Investigate为因变量、以Investigate_a和City为自变量进行回归,控制变量与(1)式相同。结果表明,当Investigate1为因变量时,Investigate1_a和City均显著为正,t值分别为2.940和9.130;当Investigate2为因变量时,Investigate2_a和City也显著为正,t值分别为2.320和10.570。即行业机构调研平均数与行业内单个公司机构调研数正相关,公司所在城市规模与机构调研数正相关。表6的Panel A给出(1)式的第2阶段回归结果,Panel B给出(2)式的第2阶段回归结果,在第2阶段回归中,因变量与主检验一致,自变量为根据第1阶段回归结果拟合得到的Investigate,控制变量也与主检验一致。回归结果表明,在采用工具变量最小二乘法控制了内生性的影响后,检验结果与主检验基本一致,进一步证实本研究结果的稳健性。

表5 稳健性检验(1)Table 5 Robust Test One

(3)尽管本研究表明机构投资者调研与管理层盈余预测方式精确度负相关,但机构投资者调研也可能对管理层是否披露业绩预告产生影响。因此,出于样本选择性偏差的考虑,本研究采用Heckman提出的两阶段模型控制这一内生性问题,具体而言,第1阶段参考张然等[38]的模型,分别加入机构投资者调研情况的代理变量Investigate1和Investigate2,采用Logit模型估计选择披露业绩预告时的逆米尔斯率(IMR),具体模型为

Disclosurei,t=γ0+γ1Investigatei,t+γ2Statei,t+

γ3Manageri,t+γ4Sizei,t+γ5Levi,t+

γ6ROAi,t+γ7Growthi,t+γ8HHIi,t+

γ9Institutioni,t+γ10Coveragei,t+

γ11TobinQi,t+γ12Volatilityi,t+

γ13Concentratei,t+γ14IMRi,t+∑yeart+

∑indv+εi,t

(3)

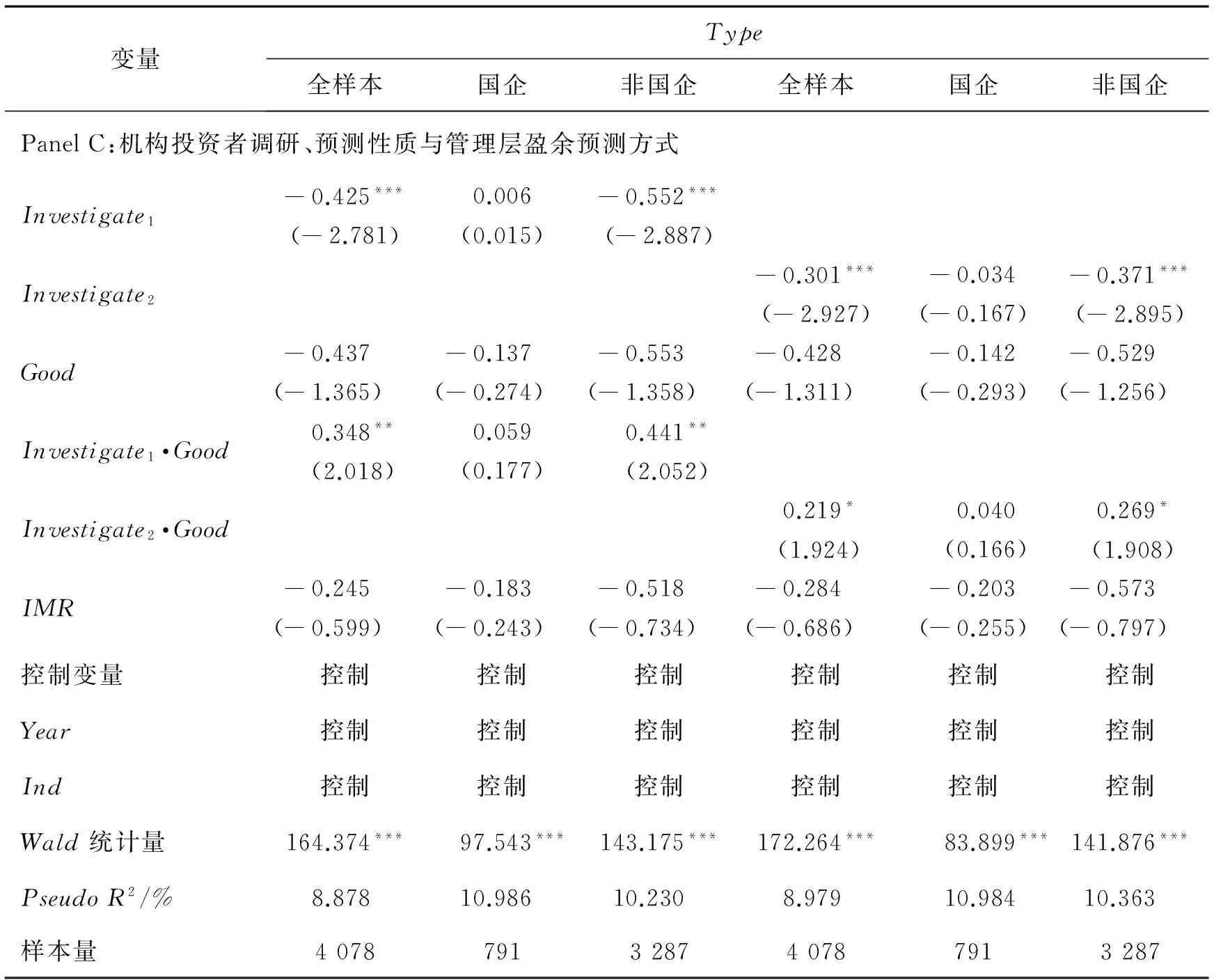

其中,γ0为截距项,γj为各变量回归系数,j=1,2,…,14;Disclosure为是否披露盈余预测的虚拟变量,若披露取值为1,否则取值为0;State为产权性质哑变量,国企取值为1,否则取值为0;Manager为高管持股比例;Growth为公司销售增长率;HHI为公司所在行业产品竞争程度。由于加入了未发布管理层盈余预测的样本,样本量为4 668个。第1阶段的回归结果见表7的Panel A,可以发现第2列和第4列Investigate均与是否披露盈余预测显著正相关。由于第1阶段中引入新的变量,在删去缺失值后,在第2阶段回归中发布管理层盈余预测的样本量为4 078个,表7的Panel B和Panel C给出将IMR代入(1)式和(2)式的回归结果,可以发现IMR的回归系数都不显著,并且主要解释变量的结果均与主检验一致,说明在修正了可能的样本选择偏差因素后,本研究结果依然成立。

表6 稳健性检验(2)Table 6 Robust Test Two

此外,本研究还进行了以下稳健性检验:①采用未进行Winsorize缩尾处理的变量对假设进行验证,结果未发生显著改变;②采用顺序Probit模型对以上假设进行检验,结果仍未发生显著改变。由于篇幅所限,以上稳健性检验结果不予列出,有兴趣者可向作者索取。

4.4进一步检验

(1)买方与卖方机构调研对管理层盈余预测方式的影响

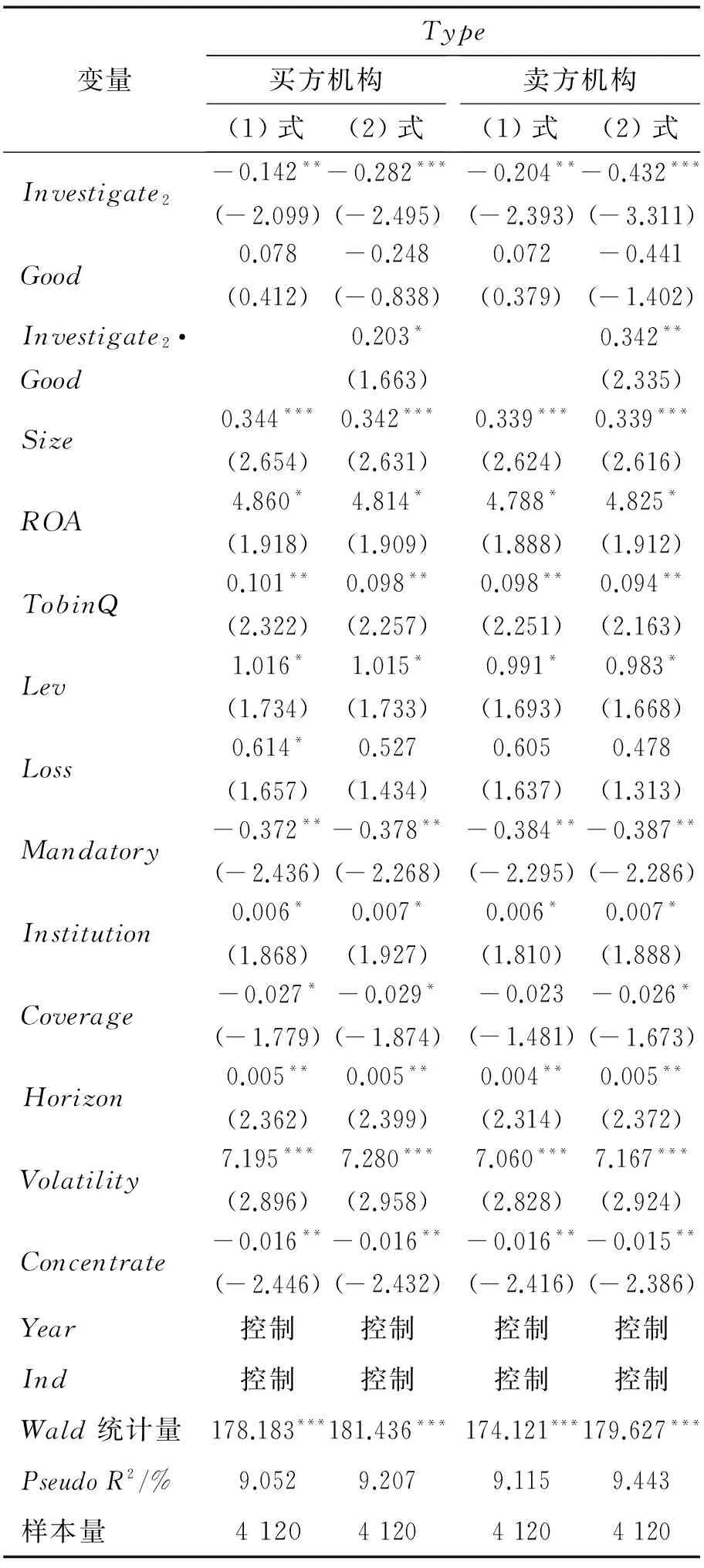

本研究分析了机构投资者调研对管理层盈余预测方式精确度产生的影响,而GU et al.[39]认为不同类型的机构在信息传递中会起到不同的作用,即买方机构参与调研的目的主要是为自身投资决策提供依据,而卖方机构参与调研的目的主要是为出具投资分析报告,显然后者对资本市场更具有影响力。这种影响力会放大管理层盈余预测对资本市场的影响,可能会使管理层面临更大的外部业绩压力,从而更倾向于采用较为模糊的方式预测盈余,并且对好消息进行精确预测,导致相对于买方机构而言,卖方机构投资者的调研行为对管理层盈余预测方式的影响更为明显。因此,本研究按照参与调研的机构类型,将参与调研的机构家数分为参与调研的买方机构数和卖方机构数两类,进一步检验假设。

表7 稳健性检验(3)Table 7 Robust Test Three

续表7

变量Type全样本国企非国企全样本国企非国企PanelC:机构投资者调研、预测性质与管理层盈余预测方式Investigate1-0.425***(-2.781)0.006(0.015)-0.552***(-2.887)Investigate2-0.301***(-2.927)-0.034(-0.167)-0.371***(-2.895)Good-0.437(-1.365)-0.137(-0.274)-0.553(-1.358)-0.428(-1.311)-0.142(-0.293)-0.529(-1.256)Investigate1·Good0.348**(2.018)0.059(0.177)0.441**(2.052)Investigate2·Good0.219*(1.924)0.040(0.166)0.269*(1.908)IMR-0.245(-0.599)-0.183(-0.243)-0.518(-0.734)-0.284(-0.686)-0.203(-0.255)-0.573(-0.797)控制变量控制控制控制控制控制控制Year控制控制控制控制控制控制Ind控制控制控制控制控制控制Wald统计量164.374***97.543***143.175***172.264***83.899***141.876***PseudoR2/%8.87810.98610.2308.97910.98410.363样本量4078791328740787913287

表8给出不同类型机构调研情况在(1)式和(2)式的回归结果,从第2列和第4列的(1)式回归结果可知,无论是买方机构还是卖方机构调研都会对管理层盈余预测方式的精确度产生显著的负向影响,系数分别为-0.142和-0.204,但F检验结果表明,卖方机构调研对管理层盈余预测方式精确度的影响更大(单侧p<0.100);从第3列和第5列的(2)式回归结果可知,在管理层盈余预测为好消息的情况下,买方机构与卖方机构对管理层盈余预测方式精确度的影响均显著为正,系数分别为0.203和0.342,但卖方机构对预测方式精确度的影响更为显著,并且影响程度更大(F检验单侧p<0.050)。以上检验结果表明,由于卖方机构在资本市场信息传递中所起的作用更大,而管理层意识到这种作用将会放大其盈余预测对资本市场产生的影响,更倾向于对坏消息进行模糊预测,对好消息进行精确预测。

(2)公募基金与私募基金调研对管理层盈余预测的影响

严武等[40]认为公募基金规模较大,具有一定的信息优势,投资策略往往以团队调研为主,并能够通过对公司进行调研获取信息进行交易,而私募基金调研团队较弱,信息获取渠道狭窄,投资决策往往依赖基金经理个人判断。本研究认为,以上差异会使管理层更加关注公募基金的调研行为对其股票价格可能带来的影响,而在发布坏消息时采用模糊的方式进行预测,在发布好消息时预测方式更加精确,使相对于私募基金而言,公募基金的调研行为对管理层盈余预测精确度的影响更大。为了进一步研究参与调研的买方机构投资者中公募基金和私募基金调研对管理层盈余预测方式的影响,本研究将参与调研的买方投资者数分为公募基金和私募基金两类进行研究,表9给出不同类型的买方机构调研情况在(1)式和(2)式中的回归结果。由表9可知,在第2列和第4列中,无论机构投资者为公募基金还是私募基金,其调研行为均会显著降低管理层盈余预测方式的精确度,回归系数分别为-0.154和-0.160,且在5%水平上显著;在第3列和第5列中,发布好消息的公司会更倾向于进行精确的盈余预测,回归系数分别为0.273和0.283,且在10%水平上显著。F检验均表明,公募和私募机构投资者调研行为对管理层盈余预测方式精确度的影响没有显著差异,p>0.100。表明公募基金的规模以及信息优势并不会对管理层盈余预测方式精确度产生额外影响,也说明管理层认为公募基金与私募基金利用盈余预测信息进行投资决策的行为不存在显著差异。

表8 买方与卖方机构调研对管理层盈余预测方式的影响Table 8 Different Effect to Method of Management Earnings Guidance by Buy-side and Sell-side Institutions

5 结论

无论是成熟资本市场,还是新兴资本市场,如何降低公司管理层与投资者间的信息不对称程度一直是公司财务研究领域的核心问题之一,作为降低信息不对称程度的有效手段,管理层盈余预测信息准确性一直受到广泛关注。与国外成熟资本市场相比,中国管理层盈余预测信息披露制度建立较晚,并且具有半强制披露的特点,而深圳交易所对于上市公司及时发布投资者调研信息的规定为本研究提供了一个难得的自然实验契机。

表9 公募基金与私募基金调研对管理层盈余预测方式的影响Table 9 Different Effect to Method of Management Earnings Guidance by Public Offering of Fund and PE

本研究以2013年至2015年发布管理层年度盈余预测信息的深圳交易所上市公司为样本,采用4种不同类型的业绩预测方式测量盈余预测的精确度,结合盈余预测性质,考察机构投资者调研与管理层盈余预测方式精确度之间的关系。研究结果表明,①总体而言,机构投资者调研行为降低了管理层盈余预测的精确度,并且该行为的影响在非国有企业中更明显;②在管理层发布的盈余预测信息为好消息时,机构投资者调研越频繁的公司,管理层越倾向于采用精确的方式进行盈余预测,并且以上情况在非国有企业中更为明显;③进一步检验发现,卖方机构调研对管理层盈余预测方式精确度的影响比买方机构更大,而在买方机构中,公募与私募的调研行为对管理层盈余预测方式精确度的影响并无显著差异。以上基本研究结论在进行了工具变量两阶段最小二乘回归和Heckman两阶段检验等一系列稳健性检验后依然成立。

本研究贡献主要体现为:①当前国外相关研究大多从股价波动、盈余反应系数等资本市场层面考察投资者与上市公司直接沟通对信息环境的影响,忽略了其对公司信息发布行为的直接影响,并且由于无法精确识别参与者类型,使此类研究仅能间接提供该行为产生经济后果的经验证据,无法取得一致的结论[41]。本研究通过中国特有的上市公司机构投资者调研数据,从公司信息披露的角度入手,检验投资者与上市公司直接沟通这一行为对管理层盈余预测的影响,拓展了投资者调研对资本市场信息环境影响的相关研究。②尽管目前对管理层盈余预测方式影响因素的研究已从公司治理和财务风险等公司内部因素转向投资者情绪和机构持股比例等外部因素,但对机构投资者这一重要外部治理机制而言,仅对持股比例进行研究并不能系统地揭示其对管理层盈余预测方式的作用机理。因此,本研究基于机构投资者调研视角,检验这一外部因素与上市公司管理层盈余预测方式之间的关系,并进一步考察其如何促使管理层对盈余预测方式进行战略性选择,丰富了外部治理机制对管理层盈余预测方式影响的相关研究。③已有研究均认为投资者调研信息能够改善资本市场信息环境,而本研究关于机构投资者调研行为通过外部业绩压力加剧管理层战略性业绩预告披露选择,以及不同类型机构投资者调研行为对管理层业绩预告方式存在异质性影响的发现,为中国投资者更加有效地理解和利用管理层业绩预告信息进行决策,以及监管机构如何进一步完善上市公司信息披露规定、保护中小投资者权益提供了有效的经验证据。

本研究也存在一定局限性,主要表现为目前仅有深圳交易所要求上市公司强制披露投资者调研信息,缺乏来自上海交易所上市公司的数据,导致样本存在一定局限;此外上市公司发布的投资者调研信息详细记载了参与调研的投资者姓名、所提出的问题和公司的答复,后续研究可以从此类信息入手,丰富已有研究。

[1]黄泽先,曾令华,江群,等.信息揭示与资本市场效率:信息有效与配置有效.经济学(季刊),2008,7(2):665-684.

HUANG Zexian,ZENG Linghua,JIANG Qun,et al.Information revelation and capital market efficiency:information efficiency and allocative efficiency.ChinaEconomicQuarterly,2008,7(2):665-684.(in Chinese)

[2]陈小林,孔东民.机构投资者信息搜寻、公开信息透明度与私有信息套利.南开管理评论,2012,15(1):113-122.

CHEN Xiaolin,KONG Dongmin.Institutional investors private information search,public information transparency and private information arbitrage.NankaiBusinessReview,2012,15(1):113-122.(in Chinese)

[3]谭松涛,崔小勇.上市公司调研能否提高分析师预测精度.世界经济,2015(4):126-145.

TAN Songtao,CUI Xiaoyong.Do site visits make analysts′ forecast better? .TheJournalofWorldEconomy,2015(4):126-145.(in Chinese)

[4]曹新伟,洪剑峭,贾琬娇.分析师实地调研与资本市场信息效率:基于股价同步性的研究.经济管理,2015,37(8):141-150.

CAO Xinwei,HONG Jianqiao,JIA Wanjiao.Analysts′ site visits and information efficiency of capital market:a study on stock price synchronicity.EconomicManagement,2015,37(8):141-150.(in Chinese)

[5]孔东民,刘莎莎,陈小林,等.个体沟通、交易行为与信息优势:基于共同基金访问的证据.经济研究,2015,50(11):106-119,182.

KONG Dongmin,LIU Shasha,CHEN Xiaolin,et al.Communication,trading behaviors and information advantage:evidence from mutual funds′ visiting on listed firms.EconomicResearchJournal,2015,50(11):106-119,182.(in Chinese)

[6]李馨子,肖土盛.管理层业绩预告有助于分析师盈余预测修正吗.南开管理评论,2015,18(2):30-38.

LI Xinzi,XIAO Tusheng.Are management earnings forecasts useful for analyst forecast revisions.NankaiBusinessReview,2015,18(2):30-38.(in Chinese)

[7] ROGERS J,VAN BUSKIRK A.Shareholder litigation and changes in disclosure behavior.JournalofAccountingandEconomics,2009,47(1/2):136-156.

[8]LEE S,MATSUNAGA S R,PARK C W.Management forecast accuracy and CEO turnover.TheAccountingReview,2012,87(6):2095-2122.

[9]王俊秋,花贵如,姚美云.投资者情绪与管理层业绩预告策略.财经研究,2013,39(10):76-90.

WANG Junqiu,HUA Guiru,YAO Meiyun.Investor sentiment and the strategies of management earnings forecasts.JournalofFinanceandEconomics,2013,39(10):76-90.(in Chinese)

[10] KASZNIK R,LEV B.To warn or not to warn:management disclosure in the face of an earnings surprise.TheAccountingReview,1995,70(1):113-134.

[11] 周晓苏,高敬忠.公司财务风险、盈余预告消息性质与管理层盈余预告披露:基于我国A股2004-2007年数据的检验.当代财经,2009(8):108-115.

ZHOU Xiaosu,GAO Jingzhong.Corporate financial risk,nature of surplus notice information and disclosure notice of management surplus:a test of China′s A shares based on 2004-2007 date.ContemporaryFinance&Economics,2009(8):108-115.(in Chinese)

[12] 袁振超,岳衡,谈文峰.代理成本、所有权性质与业绩预告精确度.南开管理评论,2014,17(3):49-61.

YUAN Zhenchao,YUE Heng,TAN Wenfeng.Agency cost,ownership nature and management forecast precision.NankaiBusinessReview,2014,17(3):49-61.(in Chinese)

[13] KROSS W J,RO B T,SUK I.Consistency in meeting or beating earnings expectations and management earnings forecasts.JournalofAccountingandEconomics,2011,51(1):37-57.

[14] HIRST D E,KOONCE L,VENKATARAMAN S.Management earnings forecasts:a review and framework.AccountingHorizons,2008,22(3):315-338.

[15] CHENG Q,LUO T,YUE H.Managerial incentives and management forecast precision.TheAccountingReview,2013,88(5):1575-1602.

[16] 高敬忠,周晓苏,王英允.机构投资者持股对信息披露的治理作用研究:以管理层盈余预告为例.南开管理评论,2011,14(5):129-140.

GAO Jingzhong,ZHOU Xiaosu,WANG Yingyun.A study of the governance role for institutional ownership in accounting information disclosure:taking the management earnings forecast in China securities market as example.NankaiBusinessReview,2011,14(5):129-140.(in Chinese)

[17] BAGINSKI S P,HASSELL J M,KIMBROUGH M D.Why do managers explain their earnings forecasts? .JournalofAccountingResearch,2004,42(1):1-29.

[18] HUANG X,LI X,TSE S,et al.Mandatoryvs.voluntarymanagementearningsforecastsinChina.Rochester,NY:SSRN,2013.

[19] MAINES L A,MCDANIEL L S.Effects of comprehensive-income characteristics on nonprofessional investors′ judgments:the role of financial-statement presentation format.TheAccountingReview,2000,75(2):179-208.

[20] SOLTES E.Private interaction between firm management and sell-side analysts.JournalofAccountingResearch,2014,52(1):245-272.

[21] ROBERTS J,SANDERSON P,BARKER R,et al.In the mirror of the market:the disciplinary effects of company/fund manager meetings.Accounting,OrganizationsandSociety,2006,31(3):277-294.

[22] BROWN L D,CALL A C,CLEMENT M B,et al.Inside the “black box” of sell-side financial analysts.JournalofAccountingResearch,2015,53(1):1-47.

[23] KIMBROUGH M D.The effect of conference calls on analyst and market underreaction to earnings announcements.TheAccountingReview,2005,80(1):189-219.

[24] MATSUMOTO D,PRONK M,ROELOFSEN E.What makes conference calls useful? The information content of managers′ presentations and analysts′ discussion sessions.TheAccountingReview,2011,86(4):1383-1414.

[25] 谭劲松,林雨晨.机构投资者对信息披露的治理效应:基于机构调研行为的证据.南开管理评论,2016,19(5):115-126,138.

TAN Jinsong,LIN Yuchen.The governance role of institutional investors in information disclosure:evidence from institutional investors′ corporate visits.NankaiBusinessReview,2016,19(5):115-126,138.(in Chinese)

[26] GRIFFIN J M,SHU T,TOPALOGLU S.Examining the dark side of financial markets:do institutions trade on information from investment bank connections? .TheReviewofFinancialStudies,2012,25(7):2155-2188.

[27] 徐媛媛,洪剑峭,曹新伟.我国上市公司特征与证券分析师实地调研.投资研究,2015,34(1):121-136.

XU Yuanyuan,HONG Jianqiao,CAO Xinwei.The characteristic of listed companies of China and securities analysts′ field studies.ReviewofInvestmentStudies,2015,34(1):121-136.(in Chinese)

[28] BARTOV E,GIVOLY D,HAYN C.The rewards to meeting or beating earnings expectations.JournalofAccountingandEconomics,2002,33(2):173-204.

[29] HONG H,KUBIK J D,STEIN J C.The neighbor′s portfolio:word-of-mouth effects in the holdings and trades of money managers.TheJournalofFinance,2005,60(6):2801-2824.

[30] SKINNER D J.Why firms voluntarily disclose bad news.JournalofAccountingResearch,1994,32(1):38-60.

[31] CHOI J H,MYERS L A,ZANG Y,et al.The roles that forecast surprise and forecast error play in determining management forecast precision.AccountingHorizons,2010,24(2):165-188.

[32] JENSEN T K,PLUMLEE M A.Understandingtheroleofmanagementearningsforecastrange.Salt Lake City, UT:The University of Utah,2013.

[33] LI Y,ZHANG L.Short selling pressure,stock price behavior,and management forecast precision:evidence from a natural experiment.JournalofAccountingResearch,2015,53(1):79-117.

[34] 徐细雄,刘星.放权改革、薪酬管制与企业高管腐败.管理世界,2013(3):119-132.

XU Xixiong,LIU Xing.Decentralization reform,compensation regulation and managerial corruption.ManagementWorld,2013(3):119-132.(in Chinese)

[35] 张霖琳,刘峰,蔡贵龙.监管独立性、市场化进程与国企高管晋升机制的执行效果:基于2003~2012年国企高管职位变更的数据.管理世界,2015(10):117-131.

ZHANG Linlin,LIU Feng,CAI Guilong.Regulatory independence,market-oriented process and the implementation of executives′ promotion mechanism in SOEs:based on the SOE executives turnover data from 2003 to 2012.ManagementWorld,2015(10):117-131.(in Chinese)

[36] CHENG Q,DU F,WANG X,et al.Seeing is believing:analysts′ corporate site visits.ReviewofAccountingStudies,2016,21(4):1245-1286.

[37] AJINKYA B,BHOJRAJ S,SENGUPTA P.The association between outside directors,institutional investors and the properties of management earnings forecasts.JournalofAccountingResearch,2005,43(3):343-376.

[38] 张然,张鹏.中国上市公司自愿业绩预告动机研究.中国会计评论,2011,9(1):3-20.

ZHANG Ran,ZHANG Peng.The management earnings forecast incentives in China.ChinaAccountingReview,2011,9(1):3-20.(in Chinese)

[39] GU Z,LI Z,YANG Y G.Monitors or predators:the influence of institutional investors on sell-side analysts.TheAccountingReview,2013,88(1):137-169.

[40] 严武,熊航.阳光私募基金比公募基金更有利于基金经理投资能力的发挥吗.当代财经,2015(7):45-56.

YAN Wu,XIONG Hang.Are “Sunshine” private funds more beneficial than publicly offered funds to the fund managers in their investment performance.ContemporaryFinance&Economics,2015(7):45-56.(in Chinese)

[41] BUSHEE B J,JUNG M J,MILLER G S.Conference presentations and the disclosure milieu.JournalofAccountingResearch,2011,49(5):1163-1192.

FundedProject:Supported by the National Natural Science Foundation of China(71272055,71572009)

Biography:CHENG Xiaoke, doctor in management, is a professor in the School of Economics and Management at Beijing Jiaotong University. His research interests include internal control, corporate finance and equity valuation. His representative paper titled “The value relevance of EVA: compare with the earning, cash flow and residual income” was published in theAccountingResearch(Issue 5, 2004). E-mail:chxiaoke@126.com

LI Haoyang is a Ph.D candidate in the School of Economics and Management at Beijing Jiaotong University. His research interests cover corporate finance and internal control. E-mail:14113168@bjtu.edu.cn

GAO Shenghao, doctor in management, is a lecturer in the School of Economics and Management at Beijing Jiaotong University. His research interests include IPO, SEO and corporate finance. His representative paper titled “Controlling shareholder-manager collusion and tunneling: evidence from China” was published in theCorporateGovernance:AnInternationalReview(Issue 6, 2014). E-mail:gaosh@bjtu.edu.cn

□

InstitutionalInvestors′SiteVisitandtheMethodofManagementEarningsGuidance

CHENG Xiaoke,LI Haoyang,GAO Shenghao

School of Economics and Management, Beijing Jiaotong University,Beijing 100044, China

Management earnings guidance, as an important voluntary disclosure method, is well examined by the academic community. Recent literature increasingly emphasizes the strategic choice of managers on the disclosure time and form of earnings guidance. Hence, it is of great importance to investigate how to prevent managers from opportunistic earnings guidance and improve the precision of earnings guidance.

Leveraging the listed firms in Shenzhen Stock Exchange that disclosed management earnings guidance as samples, we investigate the impact of institutional investors′ site visits on management earnings guidance and the moderating effect of information attribution and state ownership on the relationship. We measure the frequency of institutional investors′ site visits by the natural logarithm of the times of investor visits a firm hosts in one year and the natural logarithm of total investor number a firm hosts in one year. Our dependent variable measures the degree of accuracy of manage earnings guidance, which is equal to 4 when the firm issued a point forecast during a fiscal period, 3 when an interval forecast, 2 when an open-ended forecast, and 1 when a qualitative forecast. Using ordered logistic regressions, we test the impact of institutional investors′ site visit frequency on the accuracy degree of management earnings guidance.

We find that the more frequently a firm is visited by institutional investors, the more ambiguous its management earnings guidance is. The above relationship is more pronounced in firms with negative earnings guidance. The aforementioned findings concentrate mainly in non-SOEs. Further analysis shows that sell-side analysts have larger impact than buy-side ones and that there is no difference between mutual and private fund. These results are robust to a set of sensitivity checks, including two-stage least square and Heckman two-stage regressions.

Institutional investors, as an important type of market participants, have been focused ever since. The majority of existing literature documents evidence consistent with that the interactions between firm management and institutional investors decrease information asymmetry between them and increase the transparency of firms′ information environment. However, we find that the site visits of institutional investors pressure managers to issue more ambiguous earnings guidance, which is in contrast to the traditional view on the function of manager-investor interactions. This shed new light on the effect institutional investors on the information environment of listed firms. Our study will benefit investors in China by deepening their understanding on earnings management guidance and encourage the regulatory agency to improve disclosure system and alleviate the information asymmetry in capital market.

institutional investors′ site visit;management earnings guidance;selective disclosure;information asymmetry;performance pressure

Date:July 17th, 2016AcceptedDateDecember 30th, 2016

F272.3

A

10.3969/j.issn.1672-0334.2017.01.012

1672-0334(2017)01-0131-15

2016-07-17修返日期2016-12-30

国家自然科学基金(71272055,71572009)

程小可,管理学博士,北京交通大学经济管理学院教授,研究方向为内部控制、公司财务和权益定价等,代表性学术成果为“经济增加值的价值相关性——与盈余、现金流量、剩余收益指标的对比”,发表在2004年第5期《会计研究》,E-mail:chxiaoke@126.com 李昊洋,北京交通大学经济管理学院博士研究生,研究方向为公司财务和内部控制等,E-mail:14113168@bjtu.edu.cn 高升好,管理学博士,北京交通大学经济管理学院讲师,研究方向为IPO、SEO和公司财务等,代表性学术成果为“Controlling shareholder-manager collusion and tunneling: evidence from China”,发表在2014年第6期《Corporate Governance: An International Review》,E-mail:gaosh@bjtu.edu.cn