阶层视角下基本医疗保险制度的碎片化及整合研究

2017-12-06宋娟

摘要:由于缺乏顶层设计,我国基本医疗保险制度日渐形成碎片化格局。医保碎片化即基本医疗保险制度体系被诸多要素分割的状态,通常指向制度多元、制度壁垒、制度差异性等。从阶层视角看,医保碎片化不仅体现为城乡的二元碎片状态,而且呈现出阶层维度下的多元碎片问题。这种碎片化既体现在阶层之间,又体现在阶层内部。“十三五”开端,基本医疗保险迎来制度整合的新挑战和新发展。在各地进行医保整合的实践探索中,有必要从阶层视角重新审视并优化整合方案。医保整合不仅是城乡整合,更要实现阶层整合。

关键词:医保碎片化;阶层碎片化;医保整合

中图分类号:F840.613文献标识码:A文章编号:1003-0751(2017)10-0062-06

一、引言

由于缺乏顶层设计,我国基本医疗保险制度日渐形成碎片化格局。基本医疗保险制度碎片化(以下简称医保碎片化)是指医疗保险被诸多要素分割的状态,多个制度平行林立,制度之间封闭运行,国民待遇高低有别。宏观来看,医保碎片化集中表现在社会阶层和地域两个维度上;微观来看,医保碎片化体现在参保机会、筹资缴费、保障范围、费用支付方式、待遇给付、管理经办等制度环节上,并最终演化成给付差异化、人群区隔化、管理分散化等问题①。20世纪90年代后期,中央政府出台一系列政策文件,地方政府积极响应,对医疗保险制度进行试点探索。各项医疗保险制度的出台和落实遵循先城市后农村、先职工后居民的发展路径,职工医保、居民医保和新农合多策推进、全面覆盖。这些做法为制度碎片化埋下了伏笔。加之传统户籍制度和财政分税制的影响,医保碎片化格局日渐凸显。目前,整合碎片化的城乡基本医疗保险制度既是社会大众广泛关注的民生问题,也是政府执政的重点内容。党的十八大报告、十八届三中全会公报以及我国“十三五”规划纲要均提出要整合城乡居民基本医疗保险制度。2016年国务院颁发《关于整合城乡居民基本医疗保险制度的意见》,正式推动地方试点。

在政府进行医保试点探索的过程中,理论界就医保碎片化进行了多方面的探讨。最早提及医保碎片化的文献出现在2007年。2007年城镇居民基本医疗保险(以下称居民医保)开始试点推行。与城镇职工基本医疗保险(以下简称职工医保)、新农合一样,居民医保延续了针对特定人群设立专门医保制度的改革路径,这种做法虽然能在较短时间内实现国民的全覆盖,却引发了学界对制度碎片化的担忧。顾昕提出:“职工医保、居民医保、农民工医保等等,表面上多元并举,但由于缺乏高层次的政府主导,结果是陷入制度碎片化的局面。”②之后许多学者开始关注医保碎片化问题。总体上看,现有研究多集中于医保碎片化的表现、根源、负面效应以及整合方面③,缺少对医保碎片化概念及本质的系统梳理和研判。从研究广度上看,文献大多围绕医保双轨制、城乡二元分割以及职工医保、居民医保和新农

收稿日期:2017-07-13

作者简介:宋娟,女,内蒙古大学公共管理学院社会保障系讲师(呼和浩特010070),中国人民大学劳动人事学院博士生(北京100872)。

合三项制度之间的差异展开研究,从而得出医保城乡二元碎片或制度三元碎片的结论。

事实上,基本医疗保险制度不仅在城市和农村之间、职工和居民之间存在差异性,在宏观上也存在社会阶层意义上的差异性。医保碎片化既体现在不同阶层之间,又体现在同一阶层内部。传统的医疗保险城乡二元差异仅仅是阶层差异中最典型的一个方面。鉴于此,本文拟从社会阶层维度入手,对阶层之间和阶层内部的医保碎片化问题进行深入剖析,并对制度整合提出建议。

二、阶层之间的医保碎片化分析

阶层是基于某种社会关系的分化所形成的社会地位以及相应的利益群体④,社会学研究常以此描述社会分化和社会矛盾的程度。阶层的核心内容是社会资源和机会在不同社会群体中的分配方式或配置方式的差异。⑤区分阶层的标准是多元的,涉及收入、职业、教育、权利等政治、经济、社会等多种因素,单一标准无法准确反映阶层的真实定位,实证研究中通常采用权利、收入和职业的综合标准。关于阶层划分,目前学界主要有陆学艺的十阶层说、郑杭生的七阶层说、李路路的六阶层说等。其中,陆学艺以职业分类为基础,以组织资源、经济资源和文化资源的占有状况为标准,将当代中国社会划分为国家与社会管理者阶层、经理人员阶层、私营企业主阶层、专业技术人员阶层、办事人员阶层、个体工商户阶层、商业服务人员阶层、产业工人阶层、农业劳动者阶层和城乡无业失业半失业者阶层十大社会阶层。本文基于陆学艺的十阶层说展开讨论。

从各个阶层的医疗保障水平来看,位次越高的阶层获得医療保障水平越高,社会底层获得医疗保障水平相对较低。如排在社会顶层的国家与社会管理者阶层大多享受公费医疗待遇,城乡无业失业半失业者阶层是无保障或低保障群体。据统计,我国三项医疗保险合计覆盖人口超过13亿人,覆盖率达95%以上。也有数据显示,全国在三大医疗保险上重复参保率在10%左右,约有超过1亿人重复参保。⑥鉴于重复参保现象,目前约有1.7亿人无有效医保,这些人群大多是处在社会底层的农民工、非正规就业人群、下岗失业者或城乡低收入者等。

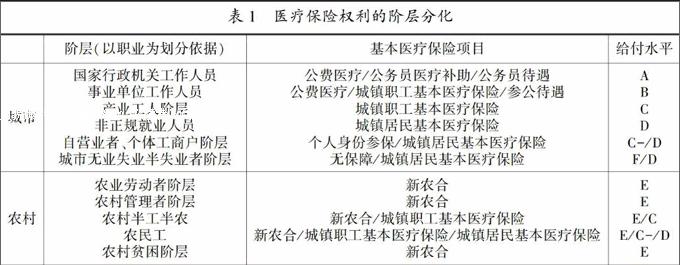

如果按照职业把参保人群划分为不同的社会阶层,进一步分析其中的医保差异,情况则更为复杂。根据政府有关文件和医保制度规定,通过综合对比社会各阶层的医保整体情况,本文以给付水平为衡量指标对社会各阶层的医疗保险权利进行了排序,由高到低分为A—F六个等级(其中C为职工医保待遇,F为无保障)(见表1)。2003年《关于城镇灵活就业人员参加基本医疗保险的指导意见》指出,自营业者、个体工商户作为非单位就业人员可以到医保经办部门以个人身份参保。从各地的实践来看,这些人参保总体上是参照职工医保进行的,由于没有雇主缴费,也不设个人账户,这种单一的社会统筹账户设置意味着这些人的整体待遇比正式职工略低。因此表1中非正规就业者参加职工医保的医疗保险权利为C-和D,其中C-即C等偏差,指非正规就业者以个人身份参加职工医保,其待遇与正式职工相比要低。D是非正规就业者,可以自愿选择加入居民医保,保障水平比职工医保更低一些。此外,纳入职工医保的农民工的医保待遇只有职工的60%⑦,本文将这种情况定义为C-。endprint

从表1可见,城市和农村都各自存在医疗保险的再分层。在城市,即使是同属职工医保的参保人,公务员、事业单位工作人员、企业员工和非正规就业人员这四大阶层各自享有不同的医保待遇。公务员医疗补助、医疗保险中的公务员待遇和参公待遇以及部分地区仍然延续的公费医疗使机关事业单位工作人员成为职工医保中的“特权阶层”。非正规就业者和农民工虽然从政策上被纳入职工医保,但实际纳保率并不理想。那些勉强纳入职工医保的,其保障待遇也与正式职工有区别。在农村,参保人在统一的新农合制度下也出现了多元分化,这种分化在农民向产业工人转变的群体中体现得尤为明显。农民工以及在乡兼业的半农半工群体更有可能纳入较高水平的职工医保。当然,这些群体的强流动性也使其最容易出現重复参保现象。

综上,传统的城乡二元视角已不能有效解释医保碎片化的格局,仅凭制度平台的三元视角也不能全面把握医保制度内部所形成的巨大分化和差异。

三、阶层内部的医保碎片化分析

医保差异除了在阶层之间存在外,还在阶层内部有所显现。随着我国经济社会转型深度和广度的加深,各阶层内部都发生了分化。本文以工人阶层和农民阶层为例论述阶层内部的医保碎片化问题。

1.产业工人阶层内部的医保碎片化

改革开放以来,我国的社会分层经历了前所未有的复杂分化。工人阶级内部从原有的以产业工人、知识分子、管理干部三阶层为主逐渐向“多阶层”演变。如以职业地位为标志可将工人阶层细化为公务员阶层、公有制企业经营管理者阶层、专业技术人员阶层、企业工人阶层、城镇失业下岗职工阶层⑧;根据从事劳动的性质将其分为以脑力劳动为主的知识分子职工阶层、专业技术人员和企业经营管理者阶层以及以体力劳动为主的普通工人阶层⑨等。工人阶层的内部分化在职工医保上得以体现。作为我国建立时间最长、影响最广、运行最成熟的医保制度,职工医保对于不同职工群体在参保机制、筹资负担和待遇给付方面都存在一定的差异。

(1)参保机会不平等。虽然有关政策规定城镇所有类型企业的职工都应纳入医保,但实际上有相当数量的应参保职工没有参保。职工参保与否与企业类型和就业类型相关。国有企业和三资企业职工获得基本医疗保险的可能性远远高于集体企业的职工,而个体和私营企业职工又低于集体企业。⑩在同一企业内部,不同用工方式的劳动者之间也存在参保机会不公平现象。改革开放后,企业采取了合同工、临时工、短期工、季节工等灵活的用工方式。企业中的灵活就业者、劳务派遣工和正规就业职工之间在医疗保险的参保和待遇水平上存在差异。与正规就业职工参加职工医保不同,企业灵活用工人员通常是企业漏保或拒保的主要人群。2014年,全国城镇就业人员约为3.93亿人,其中城镇单位就业人员约为2.79亿人;同期,城镇职工医保参保人数约为2.83亿人,其中在职职工约为2.10亿人。通过对比可知,大约只有75%的城镇单位就业职工被纳入职工医保,有25%的职工应参保而未参保。自1998年建制以来,职工医保始终强调“扩面”,但制度全覆盖不等于人员全覆盖,职工医保仍属于“优势”职工的主要福利。另外,近年来“职转居”现象值得关注。“职转居”即原本参加职工医保的人群出于某种特定原因而退出职工医保、参加居民医保的情况。这多发生于两种情况:一是以个人身份参加职工医保、无稳定用工关系的城镇灵活就业人员,在权衡职工医保和居民医保两项制度的缴费负担、政府财政扶持和制度回报率之后主动退出职工医保,转向居民医保;二是困难企业、濒临破产企业或某些中小企业、微型企业为节省用工成本而人为“漏保”,使本企业职工不得不被动转向居民医保。“职转居”现象充分体现了城镇职工内部医保制度归属的分化和城镇职工参保机会的不平等问题。

(2)医保缴费不公平。在缴费环节上,职工医保是由参保职工和单位以工资为基数,按照固定比例缴纳医疗保险费。表面上看,职工医保制度中职工一方的缴费率对所有参保职工都是2%,然而实际缴费率却相差甚远。这从不同行业职工之间名义筹资负担率与实际筹资负担率的对比中可见一斑。理论上名义筹资负担率=职工年筹资额/职工年收入,实际筹资负担率=职工年筹资额/(职工年收入-职工年消费性支出)。根据2015年《中国统计年鉴》的相关数据,笔者筛选出9个典型行业,并按工资收入由高到低排列,计算不同行业职工的实际缴费率(见表2)。表2中,年均工资是9个行业职工2014年的平均工资,年均消费支出是城镇居民年平均消费支出,职工医保年缴费绝对数是以9个行业的工资为基数按照2%的职工个人缴费比例计算得出,实际筹资负担率通过实际筹资负担率公式计算得出。对比发现,虽然高收入行业职工的医保缴费绝对数额较高,但低收入行业职工的实际缴费负担远远高于高收入行业,以至于出现了高收入职工医保实际缴费负担率低于低收入职工的倒挂现象。城镇职工医保的实际缴费率具有累退性,内含不公平。近年来,居民收入构成发生变化,除工资收入外,还有股份、租金、红利等资产性收入。低收入群体的工资所得占总收入的比重远高于中高收入阶层。因此,单纯以工资收入为基数的筹资办法使低收入群体承担了更重的缴费负担。

(3)待遇给付不公平。第一,在职工内部同属职工医保的参保人,其实际的基金支付形式有差异,最终导致医保待遇上存在等级差别(见表3)。2003年原劳保部颁发的《关于城镇灵活就业人员参加基本医疗保险的指导意见》和2009年人社部颁发的《流动就业人员基本医疗保障关系转移接续暂行办法》均鼓励城市非正规就业者和在城市稳定就业的农民工参加职工医保。但是,非正规就业者和农民工参保通常不设置个人账户,农民工群体参保往往只设置低水平的社会统筹账户。世界银行数据显示,截至2006年底,共有1.787亿人参加职工医保,其中1.396亿人同时拥有社会统筹账户与个人账户;1550万人只有社会统筹账户,2360万农民工只拥有低水平的社会统筹账户。第二,即便是正规部门就业的参保职工,其内部待遇也高低不等。从我国职工医保的制度设计来看,个人缴费(约占工资的2%)全部划入个人账户,单位缴费(约占工资的6%)的30%划入个人账户,由此个人账户资金占医疗保险总基金的比重高达47.5%(统筹基金占52.5%)。由于我国实行按年龄段调整个人账户的划入比例,对于高年龄段的职工,企业缴费部分的个人账户划入比例更高,个人账户占基金总额的比例有的甚至超过50%。在医保统账结合模式中,资金向个人账户倾斜意味着制度功能更重个人积累而轻统筹互济,无形中强化了个人收入与医保待遇水平的正相关关系。从绝对数来看,高工资者缴费总额高,划入个人账户部分数额高,从单位获得的补贴也较高;低收入者则反之。这种个人账户资金额度的高低有别直接指向门诊待遇的等级差距并形成反向补贴。近年来,不同行业间工资收入差距呈加大趋势,“占全国职工人数不到8%的垄断行业从业人员的工资及工资外收入总额约相当于当年全国职工工资总额的55%,20个行业类别收入差距平均接近5倍,有的行业甚至是10倍。”。垄断行业职工、管理阶层等高工资群体往往在医保个人账户中有大额结余并获得较高的医保待遇,低收入职工则因医保个人账户捉襟见肘而只能得到较低保障。endprint

2.农民阶层内部的医保碎片化

农民阶层内部同样存在医保待遇分化的现象。时下,“农民已经由一个以农业为本缺少层次变化的‘整体性阶级逐渐分化为‘不同的阶层”。陆学艺将改革开放以来的农民划分为八个阶层,即“农业劳动者、农民工、雇工、农民知识分子、个体劳动者和个体工商户、私营企业主、乡镇企业管理者、农村管理者等”。也有学者将农民分为产权阶层、职业阶层和社区阶层三个阶层系列。

对于传统自耕农与农民工来说,他们因流动性不同获得不同的医保待遇。也因为就业的流动性,新农合对农民工群体的适用性较差。对此,各地针对农民工的医保问题提出了不同的解决办法,主要有以下三种:一是农民工加入户籍所在地新农合,在就业输入地处于自费医疗状态;二是农民工加入输入地职工医保,享受同等待遇,如上海、成都的做法;三是农民工加入专门的农民工医疗保险,如北京、深圳的做法。这三种方式加重了农民工医保碎片化的程度,各用工地开展的针对农民工的医保政策不相统一,各行其政。如北京农民工医疗保险只保住院,而深圳既保障住院又保障门诊。各地制度的千差万别使得一些流动人口特别是从农村到城市的流动人口成为利益受损群体。农民工在流动过程中遭受了“医保便携性损失”,承担制度碎片化的成本。对于自耕农与半工半农阶层以及在乡兼业阶层来说,他们也可能享有不同的保障待遇,后者由于在非农产业就业而有更多机会获得高水平职工医保待遇。还有一种情况,即多种医保制度的重复参保者,他们大多发生于流动人口内部。据统计,2013年我国流动人口重复参保率为10.9%,其中农村户籍的流动人口重复参保率较高。农民工除在户籍地参加新农合外,大多选择参加就业地的职工医保、居民医保或农民工医疗保险;进入城镇就学的一些农村学生除参加新农合外还会选择在学校参加居民医保。这种重复缴费和重复财政补贴是新农合在户籍地“以家庭为单位”的准强制参保造成的。

综上,从阶层角度看,我国医保已经不是二元分割状态,而存在多元分化。社会群体的医保分化已经跨越了传统的户籍界限,用阶层碎片来定义更为准确。国务院发展研究中心与世界卫生组织合作的研究报告《中国医疗卫生体制改革》曾指出,20多年来我国医疗保障制度在精英主义和效率至上理念的主导下已经变成“富人的俱乐部”,公平性堪忧。政府医疗保障资源的供给具有阶层选择性,尤其是20世纪90年代中期以后的医疗保险改革整体上偏向城市和精英群体。医疗保险参保平台选择与户籍、职业类型挂钩,给付水平与职工在职期间的收入水平呈正相关。医疗保障的程度比以往更多依赖收入、职业和社会地位。这些都说明了医保在阶层上的碎片化与不平等问题。

四、阶层视角下关于医保整合的反思与建议

阶层视角为研究医保碎片化和医保整合提供了新的研究范式。医疗保障与社会分层具有内在的互动联系。一方面,弥合阶层分化是医保制度的初衷;另一方面,社会分层态势可能映射在医疗保障制度中,使医疗保障也成为形塑和表现阶层分化的因素。可见,医疗保障本身即是一个分层体系,对社会分层产生影响,或是促进阶层融合,或是固化阶层差距。到底产生何种制度效果,最终取决于医保整合制度设计中克服和排斥既有社会分化的程度。因此,“十三五”期间推进医保整合一定要考虑社会分层因素,防止医保陷入“再碎片化”。

目前,我国已经明确了医保整合的目标,各地开展的医保整合试点已经进入快速推进阶段。截止到2016年1月,我国已有9个省份、39个地市完成了城乡基本医疗保险统筹工作。它们的探索实践为全面推进医保整合积累了宝贵的经验,也给其他地区提供了良好的示范和启示。然而以阶层碎片化视角重新审视各地试点,地方整合城乡医保的实践有可能陷入“再碎片化”。第一,缴费和待遇的多档制设计容易导致医疗保险在阶层维度上的“再碎片化”。试点中“三保合二”多档制是各地普遍选择的整合模式。新农合与居民医保合并成为城乡居民医保之后,由于城乡居民的收入差距,参保人可根据经济支付能力选择不同的缴费档次并获得不同水平的保障待遇,具体缴费有两档制和三档制。多档制整合方案改变了社会成员按照城乡户籍分别参保的做法,使城乡居民享有统一、开放的参保平台。但是,这种整合方案使收入水平与保障水平呈正相关,很容易使不同收入阶层之间出现医保碎片化。简言之,整合前存在城乡户籍差异,整合后则面临收入阶层间的差异。整合没有达到“去阶层化”的效应。一些学者通过研究指出:“没有证据表明城乡居民医保制度的整合有利于缩小城乡差距。”第二,城乡医保整合并没有真正实现城乡居民待遇一体化,前文所述可能导致阶层之间以及阶层内部多元碎片的各项制度仍在运行。如职工医保与居民医保之间的参保壁垒,不同就业类型职工之间以及不同收入水平职工之间的医疗保障差异,尤其是在垄断行业职工和机关事业单位人员中存在的高水平待遇等,这些存在于职工或居民内部的阶层分化因素依然在形塑着医疗保险的碎片化。

因此,医保整合要从“去阶层化”“去地域化”“去身份化”等多个角度优化现有制度,在渐进式改革中,努力使基本医保从“人人享有”转变为“人人公平享有”。第一,医保整合不是简单的对制度做减法,不仅要城乡整合,更要实现阶层整合。应把医保整合放到更广阔的社会分层视阈下,对我国医保制度适时进行一次結构性调整与质量提升,以实现医保公平。在城乡统筹的同时,还要思考职工医保与城乡居民医保的整合问题,构建真正意义上的全民医保体系,赋予国民统一的待遇。第二,在目前广泛采用的多档制整合模式探索中,要逐步适度淡化医保缴费与医保待遇的关联性,防止医保再碎片化。医保的公平性不仅体现在对权利义务对等性的强调,更体现在对弱势群体的倾斜。应逐步探索和推动多档制向一档制转变。第三,关注其他弱势阶层的医保整合问题。对于中小企业或困难企业的在职及退休职工的参保问题,企业中非正规用工如临时工、劳务派遣工、短期工的参保问题,流动就业人员、农民工的医保适用性问题,等等,应深入研究,找出对策,防止重复参保、漏保和断保;弥合垄断行业职工或高收入职工与低收入职工之间的医保待遇鸿沟,缩小职工医保内部不同收入阶层职工的不合理差距;积极应对部分地区出现的“职转居”等问题。endprint

注釋

①邓大松、赵奕钧:《我国全民医保的构建逻辑与发展路径》,《求索》2013年第12期。②顾昕:《再说医保制度碎片化》,《中国社会保障》2007年第6期。③申曙光、侯小娟:《我国社会医疗保险制度的“碎片化”与制度整合目标》,《广东社会科学》2012年第3期;孙淑云:《顶层设计城乡医保制度:自上而下有效实施整合》,《中国农村观察》2015年第3期。④李路路:《社会结构阶层化和利益关系市场化——中国社会管理面临的新挑战》,《社会学研究》2012年第2期。⑤兰敏:《当下中国社会阶层结构及阶层弥合政策分析》,四川社会科学院研究生院博士论文,2014年,第7页。⑥李唐宁:《医保重复参保人数超一亿,财政每年无效补贴200亿》,《经济参考报》2014年8月15日。⑦世界银行:《中国卫生政策报告系列三:中国通向综合的社会保险之路》,2010年,第36、20页。⑧高爱娣:《中国工人运动史》,中国劳动社会保障出版社,2008年,第222—223页。⑨柳可白等:《当代工人阶级地位与作用》,中国工人出版社,2007年,第17—18页。⑩杨伟民:《当前中国的社会保险在社会分层中的作用》,《社会学研究》2005年第5期。参见2015年《中国统计年鉴》。参见人力资源和社会保障部:《2014年人力资源和社会保障事业发展统计公报》。杨文伟:《转型期中国社会阶层固化探究》,中共中央党校博士论文,2014年,第2页。严振书:《转型期中国农民阶层分化问题研究述评》,《河北青年管理干部学院学报》2012年第2期。陆学艺:《重新认识农民问题——十年来中国农民的变化》,《社会学研究》1989年第6期。卢福营:《转型时期的大陆农民分化——以浙江四个村为典型案例分析》,《中国社会科学季刊》(香港)2000年春季卷。林娣:《宏观视角下农民工医疗保障制度研究》,复旦大学博士论文,2012年,第106页。刘冬梅等:《中国流动人口重复参加基本医疗保险现状及影响因素》,《中国公共卫生》2016年第1期。赵为:《医疗保险城乡统筹仍在路上——访中山大学社会保障与社会政策研究所彭宅文》,《中国人力资源社会保障》2016年第2期。李亚青:《医疗保险制度整合是否有利于弱势群体——基于双重差分模型的实证分析》,《财经科学》,2013年第2期;周靖:《中国居民与收入相关的健康不平等及其分解——基于CGSS2008数据的实证研究》,《贵州财经大学学报》2013年第3期。

责任编辑:海玉

Research on the Integration and the Fragmentation of China′s Medical Insurance

from the Perspective of Social Stratum

Song Juan

Abstract:Because of the lack of top-level design, China′s basic medical insurance system is becoming fragmented. Medical insurance fragmentation means that social insurance system is divided into several fragments by some social factors, which are related to institutional pluralism, barriers and differences. From the perspective of social stratum, medical insurance fragmentation is not only reflected in urban and rural two dimensions, but also presents the problem of multiple fragmentation under the stratum perspective. These fragmentations are not only reflected between the different stratums, but also in the same stratum. At the beginning of the 13th five-year plan, the basic medical insurance faces new challenge and development of institutional integration. In the local practice of medical insurance integration, it is necessary to review and optimize the integration plans from the perspective of social stratum. The integration of medical insurance is not only the integration of urban and rural areas, but also the integration of the different classes.

Key words:medical insurance fragmentation; stratum fragmentation; medical insurance integrationendprint