百丽“陨落”

2017-12-06王占锋

文_王占锋

百丽“陨落”

文_王占锋

未来,若有更清晰的转型方向,去实施整体战略推进,百丽国际在鞋业领域的江山霸主地位,还是可以长久稳固的

打江山容易,坐江山难。即将迎来不惑之年的百丽国际控股有限公司(下称“百丽国际”),在2017年7月27日这一天,启动了正式退市的帷幕。

黯然“伤”退

辉煌时的百丽国际,如百丽首席执行官盛百椒所称的:“凡是女人路过的地方,就有百丽。”但如今,作为鞋业领域的绝对王者,刚好在“新零售”成为资本追逐的风口时,黯然退市。

日前,百丽国际以531.35亿港元完成私有化交易,宣布从香港联交所正式退市。相比2013年巅峰时期1500多亿港元的估值,如今百丽国际的估值已经缩水过半,这背后难掩“一代鞋王”转型过程中的无奈与痛楚。

在此次私有化完成之后,高瓴资本,持有其57.6%的股份,成为百丽国际的新任控股股东。第二大股东鼎晖将持有百丽国际11.9%的股份。其余的30.5%,则分别由包括武及盛在内的百丽管理层共同持有。曾为香港十大富豪之一,83岁的创始人兼董事长邓耀,却将经营了一辈子的百丽国际的全部股权悉数卖出,与CEO盛百椒一起,预计套现约100亿元。

其实,百丽国际退市,还是有一些信号的。进入2017年,市场上便有百丽国际要退市的传闻,但直到2017年7月才得到证实。7月13日,百丽国际发布公告,正式确认百丽国际将退出资本市场。其公告中指出,其管理层拟订的私有化方案,很快在股东特别大会获得通过。

虽然市场总是变幻莫测的,但谁能料想到,鞋王百丽国际会以退市的方式,告别曾给它带来鲜花和掌声的资本市场。

百丽旗下女鞋品牌

登顶王位

经过近30年的厚积薄发,百丽国际迎来了惊人的龙门一跃。2007年5月23日正式在香港交易所上市。从成立到成功上市,百丽国际整整走了近30年。当时,受资本追捧的百丽国际的股市表现相当惊艳,市值达到惊人的670亿港元。

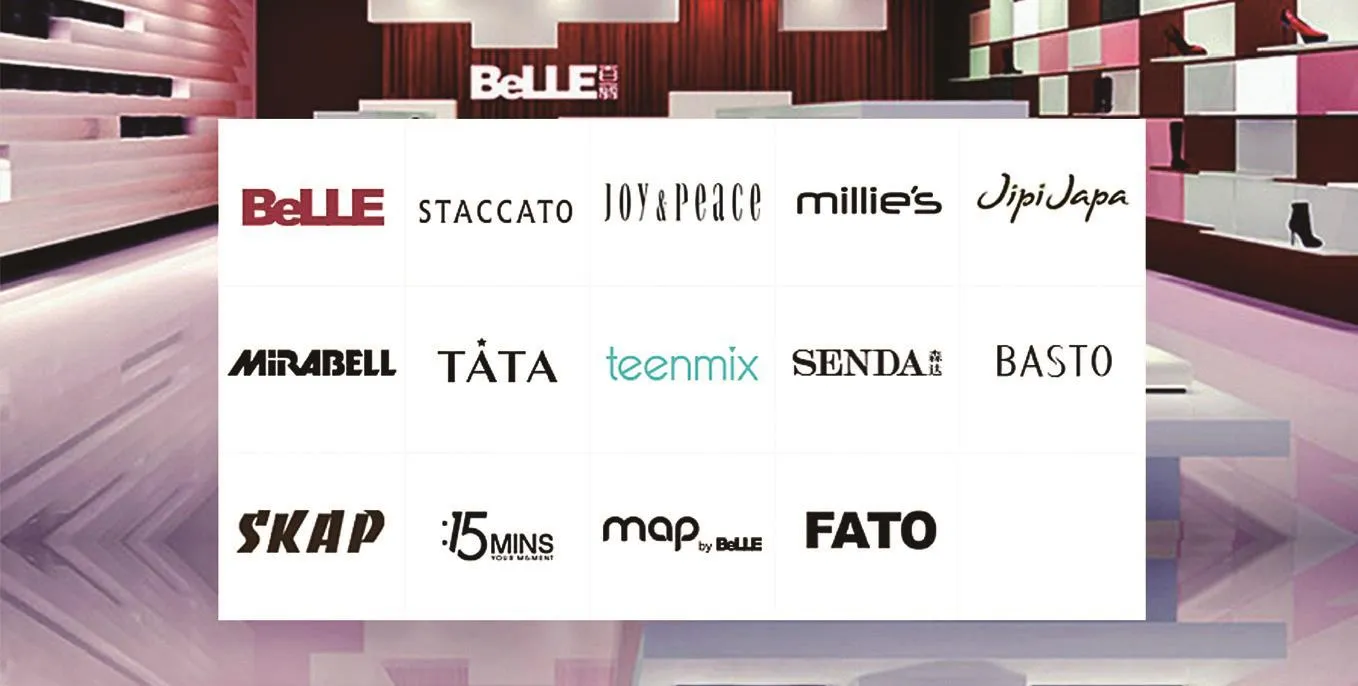

在刚上市之初,百丽国际在国内鞋业的地位,是没有任何一家鞋企能撼动的。百丽国际在快速向自主品牌生产经营转型的同时,也加快了对同行业优质品牌的收购兼并速度,Teenmix(天美意)、Tata(他她 )、Staccato (思加图 )、Senda(森达 )、FATO(伐拓)、好人缘、BASTO(百思图)、MILLIES(妙丽)等,迅速被百丽国际收购,成了其麾下的“攻城”强将。

2008年按销售额来计算,百丽国际麾下的六大子品牌,已经跻身国内市场的前10名。除了Belle(百丽)、 Teenmix(天美意)分列前两位外,Tata(他她)、Staccato(思加图)、Senda(森达)、BASTO (百思图)等,分别排到第四、第六、第七、第九位。

之后,百丽国际继续扩大在中高端女鞋市场的领先优势,门店扩张犹如雨后春笋,尤其是在上市之后,新店扩张步伐明显加快,到2009年新增鞋类自营零售网点达681家。

到2010年,百丽国际就占据中高端女鞋市场46%的份额,居于第二位的鸿国国际市场份额仅6.5%。

事实上,百丽国际开店最为疯狂的2011年,平均每天会开2~3家新店。截至2011年年底,百丽国际新增鞋类业务零售网点,就已经达到1958家。

到2013年,鞋类门店数量为13252家。据百丽国际数据显示,截至2014年年底,百丽国际布局的店面几乎接近2万家了。此时的百丽国际,已经构建了强大的鞋类零售网络。

与开店规模呈正比的是,2007年至2015年,百丽国际营收从117亿元,一路高歌猛进至430.67亿元,其市值一度飙升至1500亿港元,成为无人能抗衡的“鞋王”。

深陷泥沼

任何企业的衰落,都是有节点的,百丽国际也不例外。

百丽国际的衰败迹象,自2012年电商快速增长时,就已经逐渐发酵。这一年,无疑是百丽国际走向衰落的转折节点。尤其是2013年,电商彻底爆发,这种新兴的商业渠道,颠覆了传统商业的渠道模式,已经成为风向。

虽然早在2011 年,百丽国际便建立了优购网,但电商战略并没有上升到企业战略,不仅没有快速向电商转型,反而继续把赌注放到传统渠道上,顽固坚守多年开拓的传统渠道。当时,百丽国际上线电商,只是将其作为清理库存的一种手段而已。

随着百货的衰落以及电商的快速崛起,百丽国际规模大的核心优势,被瞬间瓦解掉了,并在市场上很快出现颓势。

从2014年起,百丽国际的销售业绩开始快速下滑。之后,百丽的零售业务不断恶化,无可避免地经历关店潮,鞋类门店数量急剧下降,鞋类业务亏损严重。到了2015年,因无力支撑下去,百丽旗下品牌BeLLE,干脆彻底退出香港市场。香港市场遭遇了滑铁卢,而内地市场的表现也不乐观。

2016年线下鞋业渠道乏力,线上渠道却是如鱼得水。2016年,男皮鞋在线上共销售2.06亿双,同比增长23%;女皮鞋在线上共销售3.78亿双,同比增长17.8%。公开的资料显示,2015财年(截至2016年2月底),百丽国际虽然销售额同比微增2%,实现营收407.9亿元,但是净利润却惊人地下降了38%,仅为29.3亿元。

一着不慎

面对市场销售的急剧下滑,虽然百丽国际的管理层似乎已意识到问题的严重性,并开始寻求转型,但是管理层确认的转型的方向和重点,不是彻底的渠道转型,而是以调整定价策略与线上业务为主。

百丽国际的市场,依旧在萎缩。据百丽国际对外公开的2016年~2017年业绩显示,与上一财年相比,鞋类业务销售收入下降12.7%,经营溢利下降19.8%,公司权益持有人应占溢利下降19.7%。

近来,百丽国际发布了退市前的最后一份年报,数据显示:截至2017年2月28日,2016年百丽国际营收为417.07亿元,比上年同期上升2.2%;百丽国际的鞋类门店数量减少700家,其净利润为24.16亿元,同比下降18.1%。

更让百丽国际管理层忧心忡忡的是,2017年度百丽国际的总收入,或将下降15%~25%。

中国市场调查网一位分析师表示,百丽国际的扩张模式,早已不能适应现在多数消费者的习惯。且由于门店式经营使得成本居高不下,产品价格因此居高不下。

除了百丽国际没有在对传统渠道进行迅速彻底的转型外,旗下品牌产品的同质化严重,也是其快速下滑的重要因素。

品牌老化使消费者认可度降低。品牌老化是传统女鞋巨头的共同问题,长期以来在设计上毫无创新,导致根本无法抓住当前的流行趋势,最终使得百丽国际、达芙妮等品牌在新兴消费群体心中被认为是妈妈辈穿的品牌。事实上,这是百丽国际面临的最致命的问题。

百丽国际下滑如此厉害,管理层也感到非常棘手。盛百椒更是将公司传统鞋类业务继续萎缩、转型失败的责任包揽上身。“虽然预判消费者对鞋类产品品位发生变化,且公司也作出一定转变,但对于其他一些变化,虽然有点认识,但是未能准确预判。他坦言,或者当时被现有利益有所束缚,没敢转型。”盛百椒对外表示。

在2017年5月16日,百丽CEO盛百椒便在业绩发布会上解释了私有化的原因:“转型有代价,目前局面不改善,公司今后的价值会越来越低。”

最后,退市成了管理层最终的方案。

何去何从

百丽国际退市,是否意味着要彻底走向衰败了,还是要倒下彻底退出市场呢?

事实上,近年来,鞋行业的营收持续低迷,业绩不如意的企业,又何止百丽国际一家呢?

百丽国际的竞争对手们与百丽国际还有很大差距。“瘦死的骆驼比马大”。而众多的行业跟进者,想超越百丽国际,实现弯道超车,并不是一件简单的事。虽然其市场下滑很厉害,但不代表已失去了龙头地位,就目前来说,百丽国际的鞋王地位,在短期之内是不可撼动的。

但若从长远来看,无论是鞋类,还是服装类企业,市场集中度都将不断提升。如果未来百丽国际仍旧没有创新产品,以及在渠道上进行深度变革,被收购或从市场上消亡,也不是没有可能。

事实上,商业渠道一直在进行着快速变革,这不,以阿里提出的新零售,似乎已经成为资本追逐的风口。对百丽国际来说,其优势只在传统的门店渠道。而线下鞋业渠道带给人们的消费体验,与线上的感觉是截然不同的。

未来,线上线下融合的新零售,将是企业转型的方向。若百丽国际的退市是以退为进,通过私有化来调整企业的发展步伐,重新规划企业未来,坚守新零售转型的方向,实现线下为线上引流,线上为线下提供连接窗口,百丽国际重获活力,是值得期待的。

此外,无论生产还是营销,百丽国际应当朝着“个性化、小众化、性价比”方向转型,彻底解决产品老化,以及与其他品牌的产品同质化严重的问题。

变则通,通则达。未来,百丽国际若有更清晰的转型方向,去实施整体战略推进,百丽国际在鞋业领域的江山霸主地位,还是可以长久稳固的。