会计师事务所产业化背景下的审计市场竞争研究

2017-12-05段宏

段 宏

AUDITING & ASSURANCE审计与鉴证

会计师事务所产业化背景下的审计市场竞争研究

段 宏

近十年,我国本土事务所进行了大规模的吸收合并,审计行业进入了产业化、品牌化进程,但审计竞争也呈现出加剧之势。本文从审计市场竞争现状入手,从历史和现实视角深入分析审计合谋的发生机理,提出审计师合理的报酬期望得不到正常途径的满足,以及审计市场过度竞争和恶性低价竞争是审计合谋的历史成因;而需求端的利益追求或政治诉求等、审计合谋的巨大收益和低概率的轻度惩罚,以及审计合谋的羊群效应等都是会计师事务所产业化背景下审计合谋发生的重要现实成因。最后,基于成因分析提出了治理对策。

会计师事务所 审计竞争 审计合谋 产业化

近几年,国家对审计市场监管不断加强,多次公开发布企业虚增收入和利润不实等审计问题。2017年6月,审计署发布了18家央企虚增收入超过2000亿的审计结果,其中不乏东风汽车、中国电力等大型上市企业,以虚构业务、违规开展购销、虚增交易环节、调整合并报表等方式虚增收入和成本、扮靓财务报表,以此完成年度业绩考核目标。在此背景下,研究者们开始关注审计市场的竞争以及企业和会计师事务所之间是否存在审计合谋,是企业管理者为了业绩目标而收买审计师和会计师事务所,还是会计师事务所因审计市场竞争加剧为了抢占市场份额而出具不真实报告?基于会计师事务所产业化背景,本文从审计市场竞争分析入手,深入分析审计合谋的发生机理和治理对策。

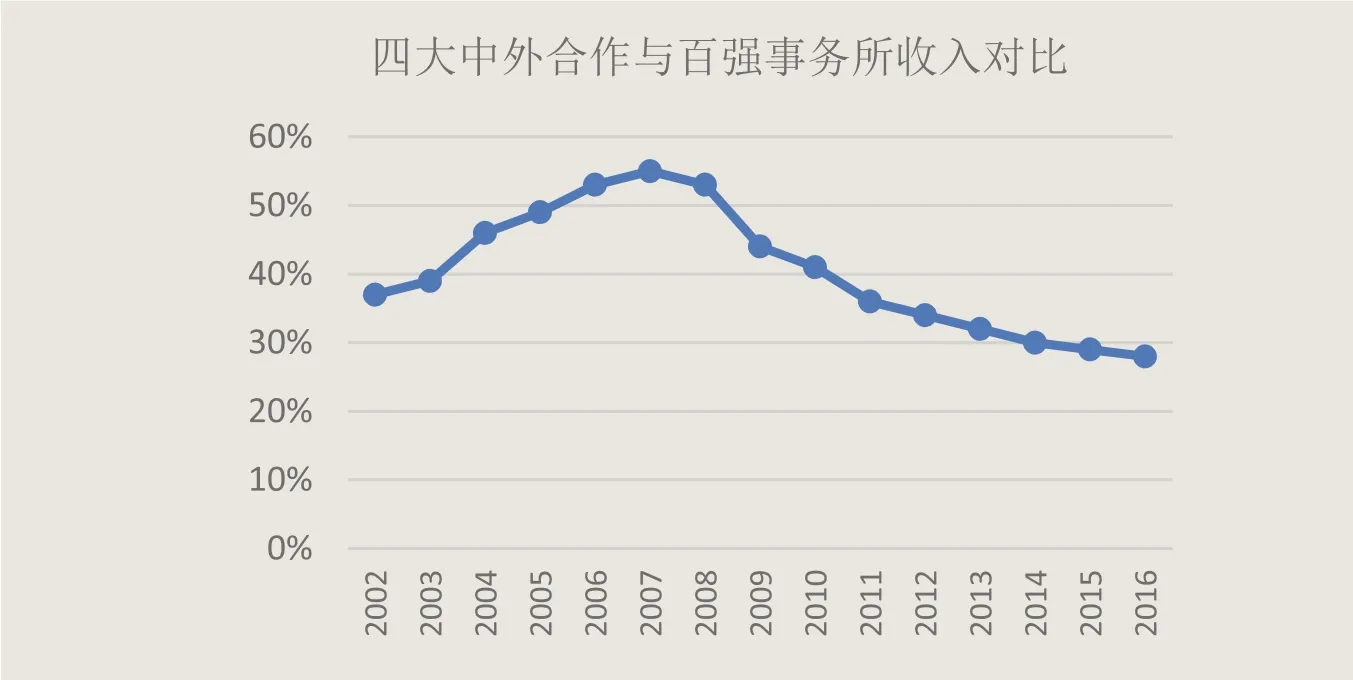

图1 四大与百强事务所收入对比

一、产业化背景下的审计市场竞争分析

(一)“四大”与本土事务所的分化

2007年,中国注册会计师协会发布了《关于推动会计师事务所做大做强的意见》(以下简称“意见”),我国本土会计师事务所开始积极吸收合并,以此扩大事务所规模、增强竞争力,并期望以此建立事务所的品牌效益、实现从事务所规模量变到审计质量的快速提升。

从创建历史看,我国的会计师事务所主要分为中外合作会计师事务所和内资会计师事务所,中外合作会计师事务所的代表是安永华明会计师事务所等“四大”,内资会计师事务所的代表是立信会计师事务所等。从市场地位看,“四大”不仅依靠超高的口碑和严谨的职业态度占据了国内10%的优质客户,并以此占据了审计市场三分之一的收入。“四大”与百强事务所收入对比如图1所示。

从图1可以看出,四大的收入占比在2007年达到顶峰,高达55%,但“意见”发布之后,四大审计收入占百强事务所收入的比例快速降低,近两年仅能维持在30%左右。然而,考虑到本土事务所的快速合并引起的百强排名改变,比如2016年国内排名第二的瑞华会计师事务所是由2011年排名第六的中瑞岳华会计师事务所和同年排名第九的国富浩华会计师事务所合并而来,合并后次年就排名第三。再如2016年国内排名第四的立信会计师事务所也是经过不断吸收合并挤进了前四名。由此可以判断出,如今的“四大”收入占比降低,更主要的原因是本土事务所的大规模并购重组扩大了百强事务所收入规模,并非“四大”自身的收入快速下滑导致的。

此外,无论是户均收费还是注册会计师人均业务收入,“四大”和本土事务所之间的差距都相当明显。在户均收入方面,四大户均收费大约一千万元,而本土事务所户均收费不足一百万元,存在大约十倍的差距。在注册会计师人均业务收入方面,“四大”的注册会计师人均业务收入为350万元,最高的超过390万元,而本土前十大事务所的注册会计师人均业务收入为150万元,最低的师均收入仅为36万元,相差将近十一倍。不仅如此,在证监会等监管部门的刑事、行政处罚方面,“四大”和本土事务所之间也存在明显的差距,本土所受到处罚相对较多,上述差距的实质上是内部治理、执业水准、服务能力、信息技术、品牌形象、企业信誉、社会责任感等方面存在差距。由此可见,虽然本土所在审计市场份额占有率上不断改善,但我国的审计市场还是存在较为严重的分化,即便有轮换审计制度,四大仍然牢牢掌握了大量优质的客户群体,占据着产业利润最高的份额,四大和本土事务所之间的竞争是品牌竞争,而本土事务所之间更多的是低价竞争。

(二)我国审计市场竞争研究

近几年来,在会计师事务所产业化背景下,随着审计市场竞争的加剧,审计市场上的审计合谋现象也随之呈现出蔓延之势,审计竞争与合谋现象已经成为国内外研究者所关注的重要研究课题。国内外学者对于审计市场竞争与合谋现象的研究路线,大多是基于委托人与代理人的博弈模型出发,进而提出针对审计师设计约束与激励的机制。

从历史的视角来看,国内学者普遍认为审计合谋这一现象的蔓延在于审计市场的过度竞争。余玉苗和田娟等(2007)构建的审计竞争与合谋现象的研究模型显示,审计市场在没有过度竞争的情形下,无审计合谋均衡的目的是可以达到的;而过度的市场竞争将难以避免审计合谋蔓延的现象。公彦德和时现(2012)根据演化博弈理论分析了审计师之间的竞争博弈路径,以及审计师在合谋与诚信两种策略下的行为演化规律,并以数据分析结果为基础提出了避免审计合谋的惩罚和奖励策略。

从市场经济理论层面来看,我国审计市场的竞争是导致审计服务价格波动的根本原因。邢立全和陈汉文(2013)认为我国审计市场的竞争过于激烈,审计服务的价格会大幅度降低,以至于会出现会计师事务所和注册会计师以牺牲正直信誉与公司建立审计合谋关系来获取经济利益的现象,长此以往,审计合谋现象则会愈演愈烈。吴昊旻和吴春贤等(2015)认为,只有审计市场的竞争处于均衡状态,才能使审计服务的价格波动变小,能够保障会计师事务所对于信誉的重视程度,才能达到审计无合谋的均衡现象。

无论是从历史还是理论角度考察,国内学术界普遍认为审计市场存在过度竞争现象。陈艳萍(2011)以给定审计市场的容量来衡量竞争程度,认为我国审计市场处于垄断竞争阶段,并提出提高市场准入门槛、加快行业合并重组等对策。尹联(2009)以审计服务的供给量衡量市场竞争度,若给定的审计市场进入的审计企业增多,而审计服务的需求量不变,则会导致审计市场的过度竞争。相反,则审计市场的竞争程度越低。其理论性概念可以称之为:在给定审计市场容量下,进入企业的数量越多则审计市场的竞争越激烈,进入企业越少则竞争越缺乏。温菊英和张立民(2013)认为审计服务的供需不均衡是本土事务所低价竞争的主要原因之一。

综合以上分析,整体而言,国内学者普遍认为审计市场存在过度竞争行为,低价竞争和品牌竞争并存,本土事务所之间的低价竞争不仅会影响到审计质量,还会诱发审计合谋,而审计行业推进产业化和品牌化等战略还会引起审计合谋的新动机。

二、产业化背景下的审计合谋发生机理

审计是对被审计单位或公司的财务情况、职责履行情况进行监督和检查的一项工作,是市场经济监督体系的重要组成部分。然而,审计师与会计师事务所作为公司财务的监督代理人,除了牵扯到巨大的经济利益外,极有可能会被公司收买或控制,从而出现财务报告虚假的不良现象,即为审计合谋。

(一)审计合谋发生机理:历史考察

基于美国审计市场的历史变迁,国外学者普遍认为审计合谋现象发生的主要诱因在于审计师,其道德风险与公司监督管理机制有着密切联系。Lawarree与Kofman认为内部审计成效低,相较于公司内部的审计师,随机选取外部的审计师能够有效阻止和避免审计合谋现象的发生。Dittmann则认为,在审计合谋现象产生的过程中,审计师的道德风险是值得重视的客观因素,并从理论角度证明了对于委托人而言,监督代理人的监督工作比审计代理人的审计行为对于公司治理更加有用。

基于中国审计市场的历史变迁,早期国内研究普遍重视从审计师入手研究审计合谋问题。张薇(2000)基于选聘分离审计委托模式提出,将审计委托权行权程序公正,并辅之以适度的监管,可以防止审计合谋现象的发生,从而引导独立审计行业的健康发展。刘国常和韩春生(2005)认为采取综合性的措施来规范注册会计师行为,可以防止审计合谋现象的发生,并以此来加强对上市公司审计的治理。自从安信达会计师事务所倒闭后,国内学者对于审计合谋现象的研究从审计师转向为审计市场的研究。夏冬林和林震昃(2003)认为我国审计市场存在过度竞争现象是导致会计师事务所独立性不强、违规操作频出的主要原因之一。高天洁(2009)认为,我国各地审计市场普遍存在着低价竞争问题,严重影响到了审计市场的正常运行,是审计合谋的主要成因之一。

从改革开放到本世纪初,我国的审计市场基本处于供给方众多但供给质量差距较大状态,即事务所数量多、中小事务所数量占据绝大多数,特别是本土事务所在执业质量、议价能力、品牌塑造等方面明显提升不足。总之,审计师合理的报酬期望得不到正常途径的满足,以及审计市场的过度竞争和恶性低价竞争,是我国审计行业产业化之前出现审计合谋的主要原因。

(二)审计合谋发生机理:现实考察

欧美等发达国家较早的认识到过度竞争对审计质量的严重影响,Klein和Leffle(1984)就提出,在产业组织中,审计市场存在过度竞争会导致审计服务价格下降,企业会出现为了经济利益而牺牲信誉的行为,导致审计合谋现象的发生,而审计市场处于非竞争时期,则审计服务价格保持平稳,能够保障会计师事务所提供高质量的审计服务。因此,在上世纪末就开始了审计行业产业化进程,中小事务所不断合并,审计市场集中度不断提高,事务所议价能力和执业质量也有了显著提高。

自从《关于推动会计师事务所做大做强的意见》发布后,我国本土事务所也开始了大规模的并购重组,逐步进入了产业化、品牌化进程。然而近十年来,本土事务所的议价能力仍然较弱,与四大之间的审计质量仍有一定差距。从审计需求端看,大股东和董事会对自身利益最大化的追求,或者管理层对绩效考核目标达成的追求,都会产生审计合谋动机。而审计市场上事务所数量众多,为动机不良的需求方提供了便利性,这些大股东、董事会或管理层可以利用职权收买或控制事务所,出具不实的财务报告和审计报告。当行业内其他企业的大股东、董事会和管理层发现审计合谋可以使其利益最大化,就可能产生从众行为,伴随着企业之间或集团内的管理者不断轮换,审计合谋行为会产生传导机制,从一个企业感染到其他企业,进而诱发更多审计合谋,从近年发生的审计违规事件就可以看出审计合谋传导的运行规律。因此,需求端的利益追求或政治诉求等都会促进审计合谋行为发生,是审计合谋发生的重要现实成因。

从审计供给端看,审计师之间的收入差距和事务所之间的市场份额之争是审计合谋产生的重要刺激因素。从银广厦事件就可以看出,按照经济学人理论,在巨大的审计收费差异和客户竞争面前,事务所和审计师难免会立场动摇、丧失职业道德。特别是审计行业强调品牌化、产业化之后,不少会计师事务所积极开展税务统筹、咨询等非审计业务,以便增加事务所收入。然而,税务统筹和咨询等业务与审计业务委托给同一家会计师事务所,就可能存在利益冲突,影响事务所的独立性。以经济人理论分析,事务所会追求自身利益最大化,在提供税务统筹和咨询时积极为客户谋求利益最大化,同时在提供审计服务时忽略这些问题、出具标准无保留意见的审计报告。更为值得关注的是,当其他事务所或审计师发现审计合谋的巨大收益和低概率的轻度惩罚,羊群效应就会快速发生,越来越多的事务所和注册会计师会产生审计合谋的需求,促使更多主观审计合谋行为的发生。

三、审计市场竞争的治理对策

根据前文分析可知,审计合谋离不开需求端和供给端的共同选择,因此,治理审计合谋需要从需求端和供给端分别对症下药。

首先,需求方要加强内部治理。企业的大股东、董事会或管理层促进审计合谋必然会伤害其他利益相关方的利益,有损公平公正原则,因此公司必须明确大股东、董事会和管理层的权责界限,从制度上杜绝这三方利益形成共同体,防范三者合作与会计师事务所合谋。公司还需要建立有效的监督机制、制定合理的薪酬制度等,避免信息不对称及其为审计合谋创造的可行性。

其次,从制度上分离审计业务与非审计业务。国内目前没有强制要求会计师事务所的审计业务和部分咨询业务分离,对审计独立性产生了负面影响,也为审计合谋埋下隐患,因此需要尽快完善相关法制法规,要求同一家公司不能聘用同一家会计师事务所处理审计业务和部分咨询业务,同时还应向企业利益相关者公布聘任情况,避免聘任同一实际控制人的会计师事务所和咨询公司。同时,还应设定间隔年限,即一个公司不能先后聘任同一家会计师事务所处理审计业务和部分咨询业务,以防跨周期审计合谋。

第三,优化审计收费制度。现行的财政部门和物价部门联合确定的审计收费标准明显不能提升事务所审计质量,应当鼓励物价部门提高审计收费标准,提升事务所提高审计质量的主观意愿。在收费方式方面,可以考虑试点推行独立第三方的收费方式,避免会计师事务所直接向企业收取审计费用,遏制审计合谋的利益驱动。

第四,提高审计市场集中度。审计企业的数量是控制审计无合谋的关键所在。因而针对审计合谋现象,采取直接有效的政策措施则是对审计市场进行干预。如在给定的审计市场容量内,控制审计企业的进入成本。通过调节企业的进入成本,适当控制审计企业在市场上的数量,并建立有效的监督管理体制,控制给定审计市场的容量,进而调剂市场竞争程度。审计市场才能处于相对平衡的竞争场面,进而遏止和避免审计合谋现象的泛滥。

此外,不仅要打破审计合谋的供需方联盟,还需要从完善市场环境、加大惩戒力度等方面治理审计合谋。比如,鼓励舆论监督、强调诚信经营等,以此完善市场环境。加大惩戒力度,参照欧美等国的惩治力度、缩短处罚时间等,提高审计合谋成本,以此减少审计合谋诱因。

作者单位:榆林职业技术学院

1.王杏芬.审计市场格局:低价竞争抑或品牌竞争——基于匹配理论的实证检验.山西财经大学学报.2015(06)

2.赵志清.供求视角下的审计质量探析——基于云南省审计市场不正当低价竞争的治理考量.中国注册会计师.2017(02)

3.管亚梅.基于政府干预的审计市场分割与审计合谋治理审视.审计与经济研究.2012(03)

4.赵国宇,王善平.关联交易、审计师选择与审计收费水平.中国注册会计师.2013(09)

5.李水力,华颖,马士振.会计师事务所合并会损害审计市场竞争吗——基于天健合并的经验证据.财会月刊.2011(32)

6.薄澜,姚海鑫.上市公司财务舞弊与外部审计的博弈分析——基于不完全信息动态博弈模型.审计与经济研究.2013(03)

7.公彦德,时现.审计行为、审计合谋及奖惩机制的演化博弈.系统管理学报.2012(03)

8.唐忠良.我国上市公司审计合谋治理对策研究.审计研究.2012(05)

9.邢立全,陈汉文.产品市场竞争、竞争地位与审计收费——基于代理成本与经营风险的双重考量.审计研究.2013(03)

10.吴昊旻,吴春贤,杨兴全.产品市场竞争、事务所规模与审计质量——来自中国审计市场的经验证据.经济管理.2015(05)

11.陈艳萍.我国审计市场竞争态势:完全竞争还是垄断竞争? .会计研究.2011(06)

12.温菊英,张立民.低价揽客影响审计质量吗?——来自沪深A股经验数据研究.中国注册会计师.2013(10)

13.Chan,K.H,D.Wu.Aggregate Quasi Rents and Auditor Independence:Evidence from Audit Firm Mergers in China.Contemporary Accounting Research.2011

14.董志强,汤灿晴.审计市场竞争与审计合谋:历史与理论考察.审计与经济研究.2010(05)

榆林市科技计划项目,管理信息化综合实验室 编号:2015cxy-23。