金融发展、融资渠道与企业研发投入

——基于中国高科技上市公司面板数据的实证研究

2017-12-01陈志刚

陈志刚,方 进,桂 立

(武汉大学中国中部发展研究院,湖北武汉430072)

金融发展、融资渠道与企业研发投入

——基于中国高科技上市公司面板数据的实证研究

陈志刚,方 进,桂 立

(武汉大学中国中部发展研究院,湖北武汉430072)

以中国高科技上市公司2009—2015年面板数据为样本,就金融发展和融资渠道对我国企业研发投入的影响进行了实证研究。研究发现:①总体上看,我国高科技上市公司企业研发活动存在融资约束问题,金融发展可提高企业研发投入,且企业研发投入不依赖于股权融资而依赖于商业信用融资。②分地区看,东部地区的金融发展提高了企业研发投入,而中西部地区的金融发展与企业研发投入不相关。在东部和中西部地区,股权融资会降低企业研发投入,即在东部和中西部地区企业研发投入不依赖于股权融资。③从所有权性质看,在国有控股公司中,金融发展与企业研发投入不存在显著关系,国有企业的研发投入依赖于商业信用融资;但在私人控股公司中,金融发展会显著提高企业研发投入,非国有企业的研发投入不依赖于股权融资。从缓解企业研发投入的融资约束、增强高科技上市公司的企业研发投入角度,提出相关政策建议。

金融发展;融资渠道;研发投入;融资约束;商业信用融资;股权融资

1 引言

经过改革开放以来近40年的高速经济增长,我国经济总量已经超越日本成为世界第二大经济体。但在全球产品价值链中,我国企业主要从事附加值和盈利水平都很低的低端制造业,因此需要通过技术创新来提高产品的附加值[1]。我国经济的持续增长不仅需要提高企业的制造能力,还需要依靠更多的新技术和新产品,而企业研发投入是重要的影响因素。我国在《“十三五”规划纲要》中提出,创新是引领发展的第一动力,必须把创新摆在国家发展全局的核心位置,塑造更多依靠创新驱动,更多发挥具有先发优势的引领型发展企业。

企业作为国家微观层面重要的经济主体,企业研发投入是提升其技术创新能力、提高产品附加值的一个关键因素。但由于存在信息不对称等问题,当企业无法获得外源融资或外部融资成本过高,就会产生融资约束问题。特别是对处在经济转轨期的中国所形成的金融发展滞后和地区金融发展不平衡,导致企业融资难问题频现。金融发展可降低企业融资约束程度,降低信贷市场中借贷双方信息不对称的程度。高科技上市公司企业研发活动同样也存在着融资约束问题,企业研发活动沉默成本较高。而且企业研发活动风险更高,信息不对称程度也更高,因此企业研发活动的融资约束问题更加严重。King、Levine指出,通过对企业的技术创新活动进行系统评估并提供资金,金融中介可有效减轻事前信息不对称问题,缓解技术创新项目面临的融资约束。Levine研究发现,由于研发过程的长期性,持有创新企业证券的投资者将面临流动性风险的威胁;但金融市场能保证投资者随时转让证券以满足流动性的需求,进而实现企业研发活动的持续性和较高的技术创新成功率。在国内研究方面,饶华春运用欧拉方程模型研究了金融发展对企业融资约束的影响,结果发现我国上市公司普遍存在融资约束问题,金融发展有助于缓解企业的融资约束,民营上市公司的融资约束比国有上市公司得到更加明显的缓解,金融中介发展在缓解企业融资约束中的作用远比股票市场发展的作用大[3]。

经济增长与金融发展的关系已被众多学者研究,大多数学者认为金融发展会促进经济增长[2,4]。但这些学者是从宏观层面分析金融发展是否会促进经济增长,并不代表微观层面存在相同的关系。有学者从微观层面研究金额发展与经济增长的关系,他们使用企业层面的数据进行了实证研究[5]。本文为金融发展是否促进经济增长提供了一个新的微观视角,金融发展是否影响企业研发投入的强度,进而影响企业产品的市场竞争力。因此,本文在国内外学者研究的基础上,以中国高科技上市公司2009—2015年面板数据为研究样本,考察金融发展水平和融资渠道对高科技上市公司企业研发投入的影响。

2 研究假设

现有文献关于企业研发活动融资约束的研究,一般参照 Fazzari、Hubbard、Peterson的研究方法,考察企业研发投入与内部现金流之间的敏感性系数[6]。之后,大部分学者都是通过投资与现金流的敏感性来判断企业是否存在融资约束[7,8]。当企业无法从外部获取充足资金来满足研发活动的资金需求时,就会依赖企业的内部现金流,从而产生融资约束问题,表现为对企业内部现金流的敏感性系数为正。Himmelberg、Petersen研究发现,由于资本市场的不完善,研发支出与内部现金流之间呈显著的正相关关系。卢馨、郑阳飞、李建明研究发现,我国高新技术上市公司存在一定程度的融资约束,从而限制了研发投资,且研发资金主要来源于内部现金流和股票融资[9]。基于以上分析,本文提出假设1——高科技上市公司企业研发投入面临着融资约束问题。

金融发展可为企业提供更加充足的资金来源,又可降低借款人与贷款人之间的信息不对称程度,减轻企业研发投入的融资约束程度。对高科技上市公司而言,研发实力是企业核心竞争力的重要来源,高科技企业产品更新换代快,竞争压力大,产品的技术含量高。如果一家企业想要保证其在市场中的原有份额或扩大市场份额,就需要不断投入人力与物力来研发新技术、开发新产品。对高科技上市公司来说,研发活动的资金需求量更大,因此更加需要良好的金融发展环境。解维敏、方红星的实证研究发现,银行业市场化改革、金融发展会提高上市公司的研发投入强度,缓解企业的融资约束[10]。基于以上分析,本文提出假设 2——金融发展可显著提高高科技企业的研发投入,并能缓解企业的融资约束问题。

按照优序融资理论,企业应先内部融资,再负债融资,最后是股权融资。在西方发达国家,债权融资已成为上市公司重要的融资方式。相较于股权融资,企业研发投入选择债权融资的优势是融资成本较低和不会稀释公司的控制权。Himmelberg、Petersen指出,企业研发活动的融资渠道存在由内部融资转向外部融资,且主要依赖所有者增加的资本投入和累计收益。企业研发活动的资金需求量大、研发周期长,并且由于存在信息不对称等问题,所以外部融资渠道是企业研发活动不可或缺的资金来源[11]。Brown等的实证研究发现,股权融资是企业研发活动重要的资金来源[12];Chaio实证研究发现,债务融资也是研发投入的重要资金来源;刘振研究发现,内源融资、股票融资是高新技术企业投资的主要资金来源[13];过新伟、王曦的研究发现,债权融资能够显著促进大规模企业或国家控股企业的研发投入[14]。基于以上分析,本文提出假设 3——高科技上市公司企业研发投入依赖于商业信用融资,而不依赖于股权融资。

国有控股企业相比于非国有控股企业具有以下几方面的优势:一方面,地方政府为了政绩的需要,会干预信贷资金的配置,使更多资金流向国有控股企业;另一方面,国有控股企业有政府信用为其提供隐性担保,技术创新活动的资金来源充足。余明桂、潘红波的研究发现,地方政府更愿意银行给国有企业贷款,而金融发展可减少地方政府的这种干预[15];Boyreau、Wei的研究表明,政府主导的金融体系会导致资本配置的低效,且银行不愿意贷款给民营企业;Gustavsson、Poldahl以瑞典1990—1999年的企业微观数据为样本,研究公司所有权形式对企业研发投入的影响。在国内研究方面,吴延兵研究了不同性质的产权结构对企业研发活动的影响,且清晰的产权结构有利于提高研发投入[16]。基于以上分析,本文提出假设 4——金融发展会显著提高非国有控股企业的研发投入强度,而对国有控股企业无影响。

在一个有效的资本市场中,金融发展会为企业提供无差别的资金融通服务。但地方政府可通过对投资者的保护、改善法律制度环境影响本地资本市场的发展。基于地方政府对资本市场发展的努力程度不同,各地区资本市场的发展程度存在显著差异[17]。我国地域辽阔,各地区资源禀赋存在着较大的差异,经济发展水平层次不齐,各地区金融发展水平也存在着较大的差异。杨芳研究发现,金融发展会显著提高东部地区企业的研发投入,而对中西部地区没有显著的影响[18]。基于以上分析,本文提出假设 5——在东部地区,金融发展会提高高科技上市公司企业研发投入的强度;在中西部地区,金融发展不会显著提高高科技上市公司企业研发投入的强度。

3 研究设计

3.1 样本选择

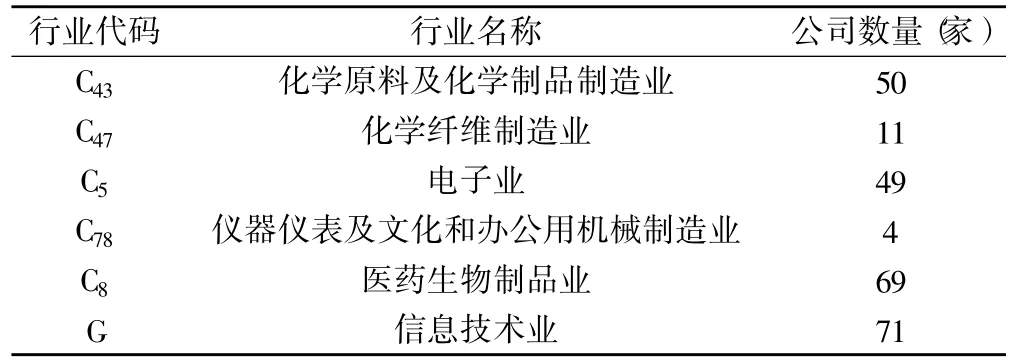

本文的研究样本为2009—2015年上海、深圳证券交易所上市交易的高科技上市公司,由于高科技上市公司研发投入需求大,且研发投入的水平决定了公司未来的成长能力和发展空间。参照王华、黄之骏对高科技公司行业的界定[19],本文选取化学原料及化学制品制造业(C43)、化学纤维制造业(C47)、电子业(C5)、仪器仪表及文化和办公用机械制造业(C78)、医药生物制品业(C8)和信息技术业(G)作为高科技公司行业代表。

为了保证样本数据的可得性、完整性和可靠性,本文对样本数据做了以下调整:①剔除在2009年以后上市的高科技公司;②剔除在2009—2015年被ST和*ST的高科技上市公司,因为这些上市公司的财务状况出现了异常情况;③剔除在2009—2015年间研发投入不详的上市公司;④剔除在2009—2015年间因主营业务变更或资产重组等原因不再属于高科技行业的公司。根据以上的筛选原则,本文最终选取了254家高科技上市公司,其中沪市95家,深市159家,高科技上市公司的具体行业分布见表1。

表1 高科技上市公司所属行业分布情况

3.2 模型、变量和数据

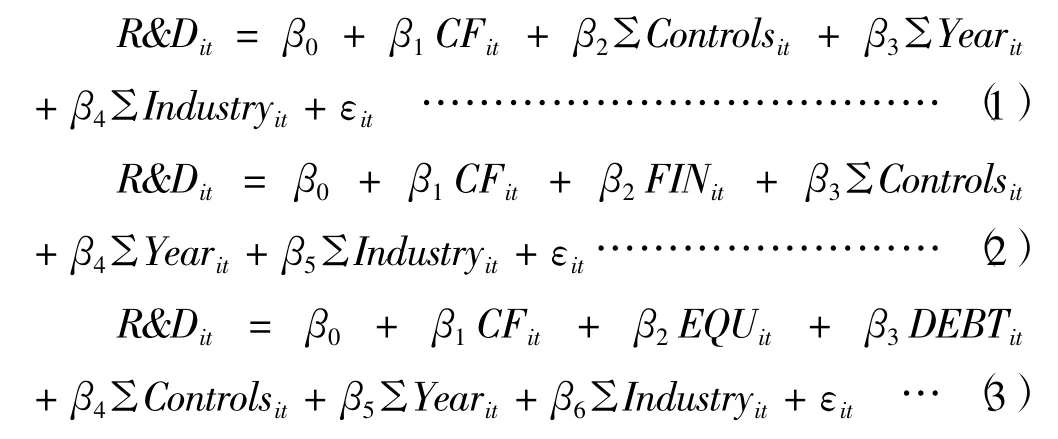

实证模型:为了检验本文提出的研究假设,在参照Fazzari、Hubbard、Peterson研究融资约束与投资—现金流敏感性模型的基础上,本文构建了以下实证模型来研究金融发展、股权融资和商业信用融资如何影响企业研发投入:

被解释变量:结合已有学者的研究,衡量企业研发投入强度的方法主要有企业研发投入额、企业研发投入额/总资产、企业研发投入额/营业收入、企业研发投入额的对数。企业研发投入额/总资产指标不但消除了不同的资产规模研发差异的影响,而且企业的资产规模一般较稳定,不会大幅变动,因此该指标更加具有可比性,国内外众多学者均采用该指标衡量企业研发投入强度[5,10]。因此,本文采用企业研发投入额/总资产衡量企业研发投入强度,记作R&D。不同年度企业的营业收入波幅较大,相比较于指标企业研发投入额/总资产,指标企业研发投入额/营业收入的可比性较差,因此本文不予采用。

解释变量:①金融发展。严成木梁、李涛、兰伟通过5个维度衡量金融发展水平,分别为金融机构信贷总额占GDP的比例、金融市场融资总额占GDP的比例、FDI与GDP的比值和樊纲指数中的金融业竞争与信贷资金分配市场化程度[20];樊纲、王小鲁、朱恒鹏编写了《中国市场化指数》,使用基本相同的指标体系对我国各地区的市场化进程进行了持续度量;严成木梁、李涛、兰伟等使用樊纲、王小鲁、朱恒鹏构造的金融市场化的指标来衡量金融发展水平,但由于该指数最新的只有2009年的数据,因此本文没有使用该指数来衡量金融发展水平。我国是一个以间接融资为主的国家,并且企业利用国外资金的比重不高,因此本文使用各地区当年贷款余额/GDP来衡量一个地区金融发展水平。该指标能较好地反映金融市场中的资金配置效率,特别是对正处于经济转型期的我国。多数学者采用这种方法衡量金融发展水平,其指标数值越大,表明金融发展水平越高[20,21]。②融资渠道。张杰、芦哲、郑文平等指出,企业研发投入的融资渠道有4种:企业现金流、企业实收资本变化率、企业应付账款净额变量和企业获得银行贷款[22],本文选取两种融资渠道,即股权融资(EQU)和商业信用融资(DEBT)。股权融资的计算公式为“企业当年通过发行股票所筹集的现金/总资产”,商业信用融资的计算公式为“(企业年均应付账款-企业年均应收账款)/总资产”。

其他控制变量:其他控制变量包括:CF是对公司融资约束的衡量,等于经营活动现金流量净额/公司总资产;托宾Q值代表了公司未来的成长性,Q=公司的市场价值/公司的账面价值=(年末流通股市值+年末非流通股市值+负债合计)/年末总资产;Size表示公司的规模,等于公司年末总资产的自然对数值;HHI表示行业集中度,使用赫芬达尔—赫希曼指数来度量,用一个行业中第t年末每个企业营业收入占该企业行业内总营业收入百分比的平方和表示;LASH表示第一大股东持股比例;Sales表示公司营业收入的增长率,该指标反映公司的成长速度;Duality反映了董事会的独立性,即董事长和总经理是否是一个人,若为同一个人则取值为1,否则为0;Age表示企业年龄,即企业的成立年数;ROA表示总资产利润率,使用企业年末的利润总额除以总资产,表示企业的盈利能力。

数据来源:在本文所使用的样本数据中,研发投入的数据是从上市公司年度财务报告中手工整理所得,上市公司年度财务报告来自巨潮资讯网、上海证券交易所和深圳证券交易所等有关网站。根据2006年新的会计准则,企业研发分为研究和开发两个阶段;上市公司的研发投入主要披露在公司年报中的“管理费用”和“支付的其他与经营活动有关的现金流量”,常用项目有:研发费、技术研发费、研究开发费和研究技术费等,有些在公司年报的董事会报告中披露。上市公司的财务数据和公司治理数据来源于国泰安信息技术有限公司的CSMAR数据库。金融发展水平中各省份贷款余额、GDP和各省份股票市值的数据来源于《中国金融年鉴》。

4 实证结果与分析

4.1 描述性统计分析

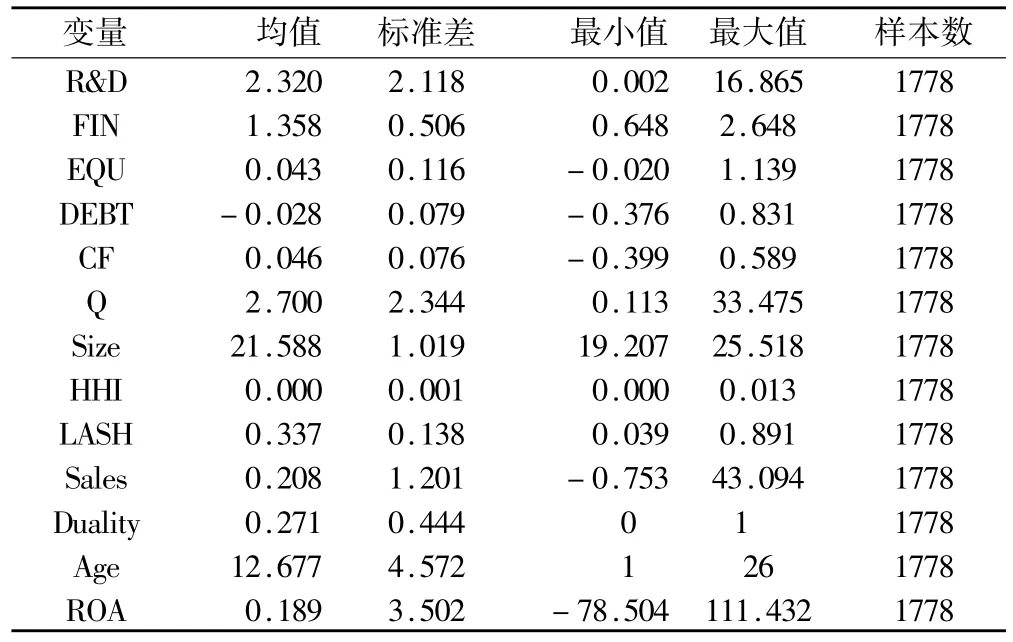

为了保证样本回归结果不会受到异常值的影响,本文剔除了异常值样本,变量的描述性统计结果见表2。

表2 描述性统计

从表2可见,研发投入水平、金融发展水平的最大值和最小值相差较大,表明我国各地区的高科技上市公司研发投入水平、金融发展水平存在较大差异。

4.2 基本回归结果分析

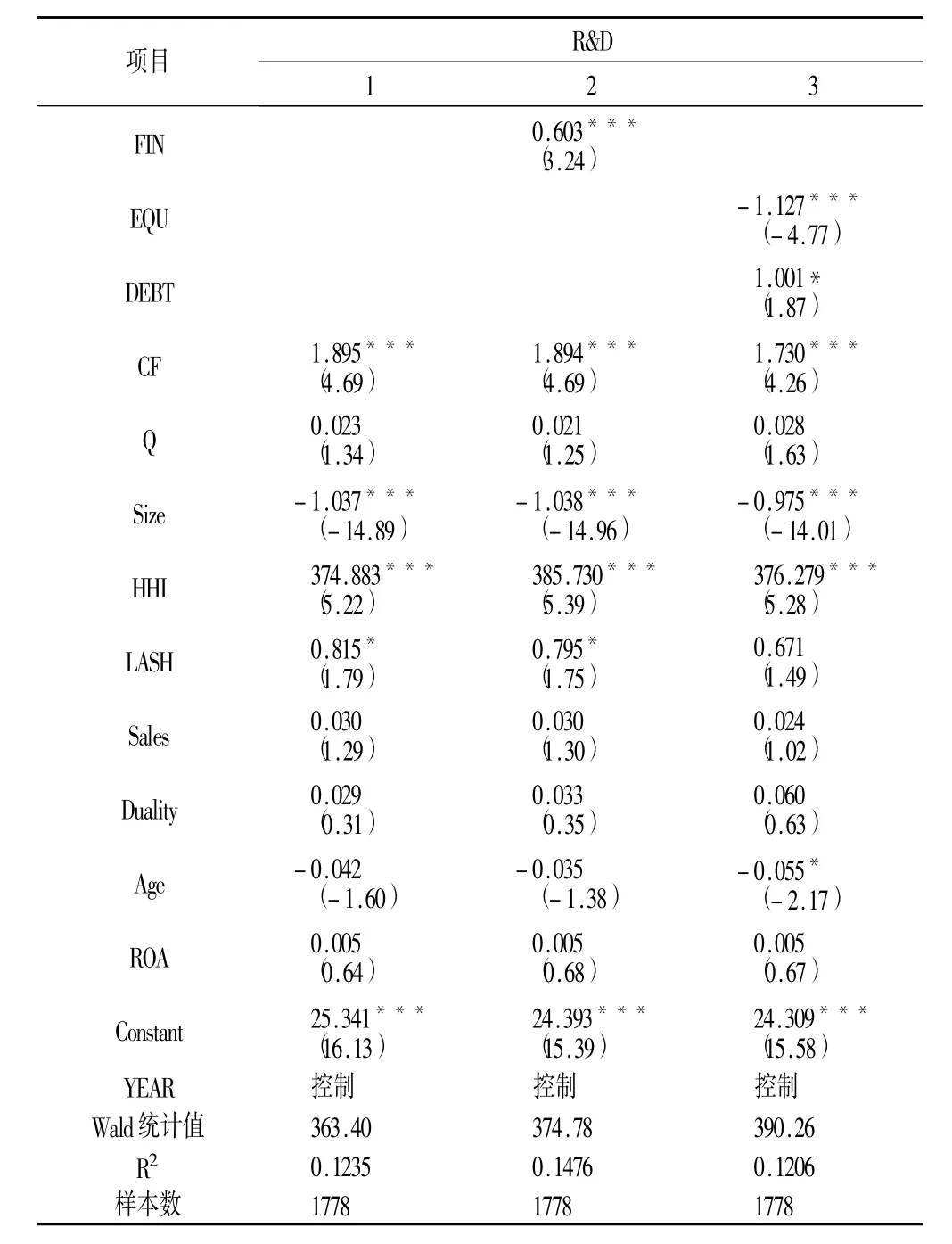

金融发展、融资渠道与企业研发投入的基本回归结果见表3。表3的第一列为在没有考虑金融发展水平和融资渠道下,企业研发投入与公司财务指标和公司治理指标的回归结果。根据Fazzari等的判断,企业是否存在融资约束的方法是:如果企业研发活动依赖于内部现金流,那么内部现金流的回归系数显著为正。从本文的回归结果可见,企业内部现金流(CF)与研发投入强度(R&D)显著正相关,表明企业研发活动依赖于企业内部现金流,说明企业研发活动存在较强的融资约束。

表3 金融发展、融资渠道与研发投入的基本回归结果

本文的实证结果表明,中国高科技公司研发投入存在融资约束。公司的规模(Size)与研发投入存在显著的负相关,表明小型高科技公司更加注重研发投入,因为小型高科技公司处于初创期,创新能力较强,需要通过研发提高产品竞争力;大型高科技公司产品成熟,创新动力不足。行业集中度(HHI)的系数显著为正,表明行业的市场集中度越高,企业的创新动力越足,企业研发投入水平就越高。第一大股东持股比例(LASH)的系数显著为正,表明第一大股东持股比例越高,企业研发投入强度就越高。因为第一大股东持股比例越高,企业的经营决策权越集中,能降低企业研发投入不愿意承担风险的问题。第一大股东为了企业能够长足发展,会加大研发投入的强度[10]。

表3的第二列加入了金融发展水平变量。由于变量金融发展水平的加入,模型的拟合优度有所提高,表明模型的解释力变好,意味着金融发展水平是解释企业研发活动的重要变量。变量金融发展水平的加入并没有实质改变公司财务指标、公司治理指标的显著性与回归系数的大小。金融发展水平的系数显著为正,表明金融发展会显著提高企业的研发投入强度[10,23]。对存在融资约束的企业来说,金融发展水平越高,企业越容易获得市场融资,因此可缓解企业研发投入的融资约束问题。

表3的第三列加入了变量股权融资和商业信用融资。股权融资(EQU)的系数显著为负,表明股权融资会降低企业的研发投入强度,即企业的研发投入不依赖于股权融资。我国股权融资的资金用于研发投入的较少。根据Wind相关统计,2009—2015年我国A股市场的融资额为47,725.04亿元,用于研发的融资额为526.55亿元,占融资总额的1.10%。商业信用融资(DEBT)的系数显著为正,表明商业信用融资提高了企业的研发投入,即企业的研发投入依赖于商业信用融资,商业信用融资可缓解企业的资金压力,提高企业的研发投入强度。

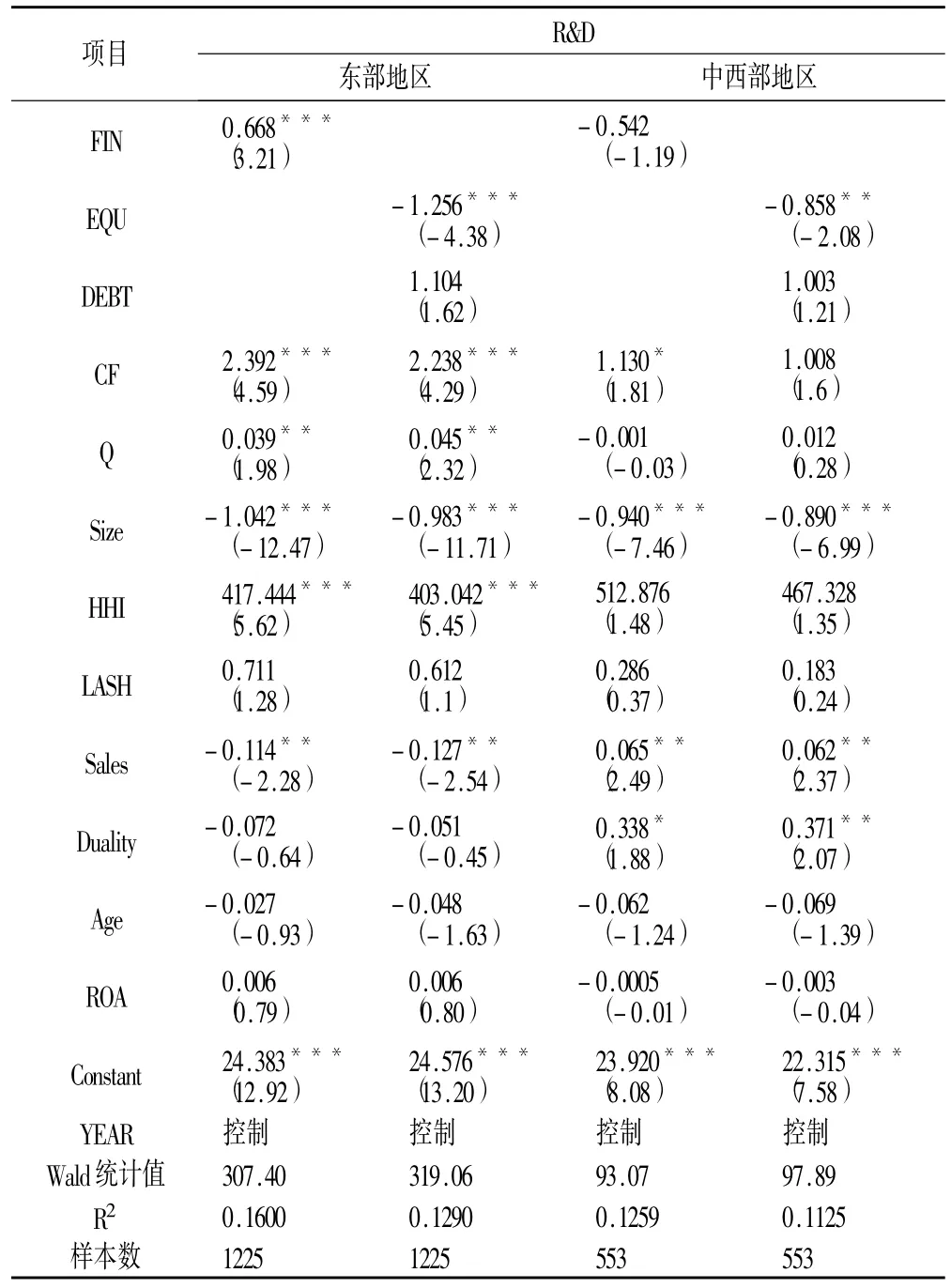

4.3 不同地区回归结果分析

由于我国区域经济发展不平衡,本文将样本分为东部地区和中西部地区两组(东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南11个省市;中西部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古20个省、市、自治区。由于中部和西部地区公司的样本数量较少,且具有相同特征,本文将中西部地区公司合并处理。)考察金融发展水平、融资渠道对研发投入强度的影响是否因不同地区而存在差异,实证结果见表4。从表4可见,在东部地区,金融发展提高了东部地区公司的研发投入强度,而与中西部地区公司的研发投入强度不相关。可能的原因是:在中西部地区,一方面,高科技上市公司的经营风险更高,贷款的违约可能性更大,因此商业银行为了控制风险,不愿意将信贷资金投入高科技行业;另一方面,当地政府更倾向干预银行信贷资金的配置,将信贷资金投入传统产业,因此高科技行业公司难以获得信贷资金。在东部和中西部地区,股权融资系数显著为负,表明股权融资会降低企业研发强度,即在东部和中西部地区企业的研发投入不依赖于股权融资。

表4 金融发展、融资渠道与研发投入:不同地区的影响

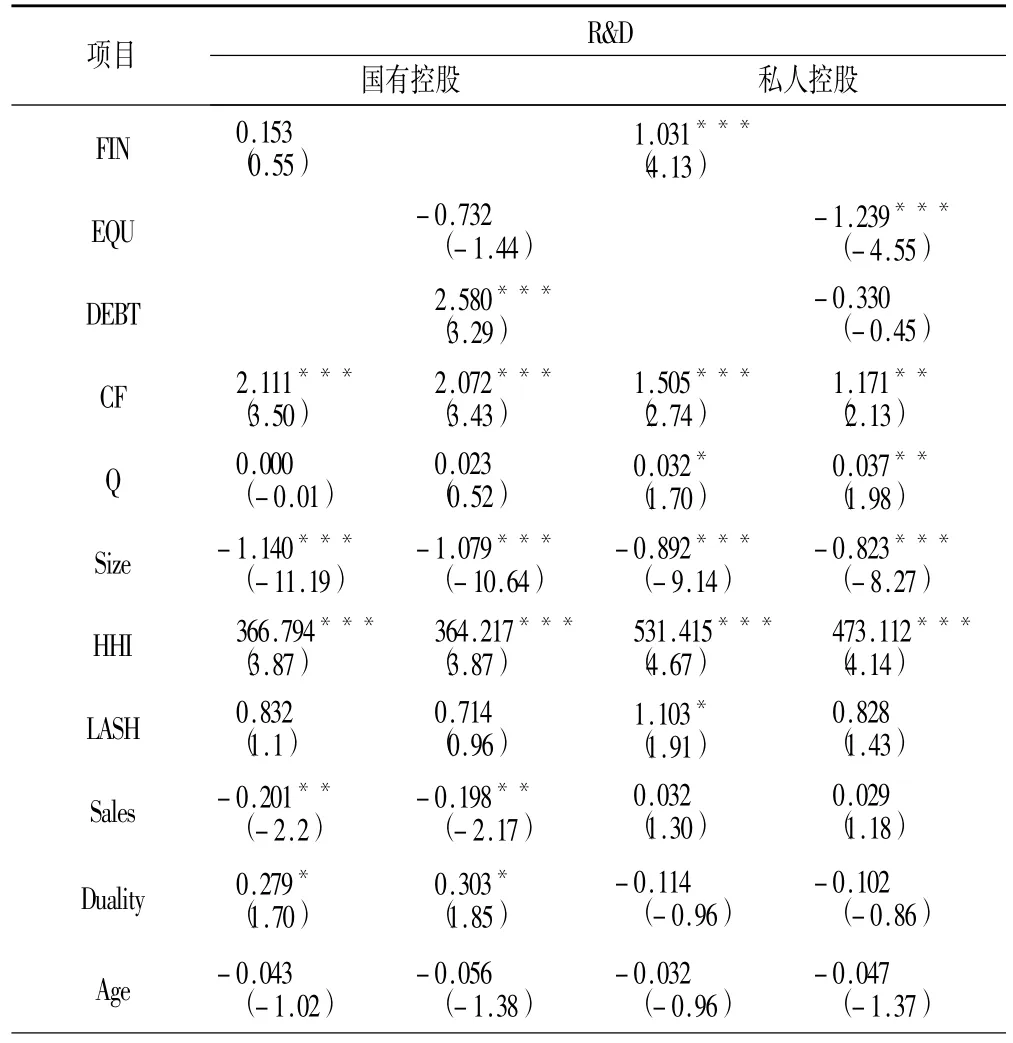

4.4 不同所有权性质回归结果分析

在不同所有权性质(由于中央政府控股公司和地方政府控股公司样本数量较少,且具有相似的属性,本文将两种所有权性质公司合并处理。)的情况下,金融发展水平和融资渠道对企业研发投入强度的影响见表5。由表5可知,在国有控股公司中,金融发展与企业研发投入强度不存在显著关系;但在私人控股公司中,金融发展会显著提高企业研发投入。因为拥有国家信用作为担保,信贷机构愿意向国有控股公司提供贷款,且地方政府会干预信贷资金的配置,使信贷资金更多地流向国有控股公司,因此金融发展对国有控股公司研发投入的影响不显著[15]。但对私人控股公司来说,因为自身存在着严重的融资约束问题,金融发展给私人控股公司提供了新的资金来源和机会,因此金融发展会提高私人控股公司的研发投入强度。在国有控股企业中,商业信用融资系数显著为正,表明国有企业的研发投入依赖于商业信用融资;在非国有控股企业中,股权融资的系数显著为负,表明非国有企业的研发投入不依赖于股权融资。

表5 金融发展、融资渠道与研发投入:不同所有权性质的影响

(续表5)

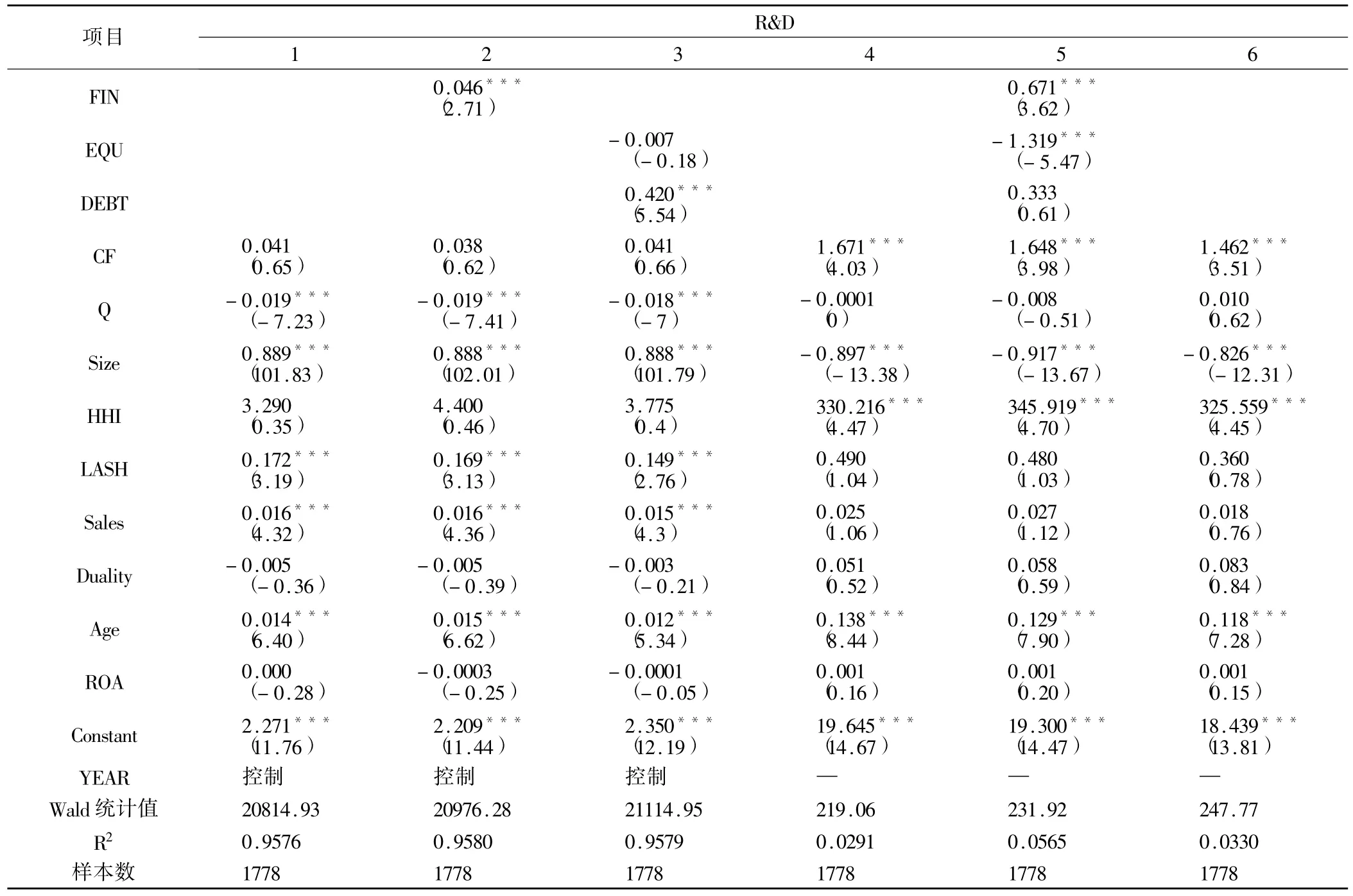

4.5 稳健性检验

为了检验基本回归结果的稳健性,本文采用两种方法进行稳健性检验。第一种是将研发投入强度指标由研发投入/总资产替换为企业研发投入额的对数,回归结果见表6的第1—3列;第二种是使用随机效应模型进行回归结果分析,回归结果见表6的第4—6列。从表6可知,稳健性检验的回归结果与表3基本吻合,表明回归结果具有稳健性。

表6 金融发展、融资渠道与研发投入:稳健性检验

5 结论与政策含义

5.1 结论

本文以我国高科技上市公司2009—2015年的面板数据为样本,就金融发展和融资渠道对我国企业研发投入的影响因素进行实证研究。

研究结果表明:①总体上看,我国高科技上市公司的企业的研发活动存在融资约束问题,金融发展可提高企业的研发投入,并且企业研发投入不依赖于股权融资而依赖于商业信用融资。②分地区看,东部地区的金融发展提高了企业研发投入,而中西部地区的金融发展与企业研发投入不相关。在东部和中西部地区,股权融资会降低企业的研发投入,即在东部和中西部地区企业研发投入不依赖于股权融资。③从所有权性质看,在国有控股公司中的金融发展与企业研发投入不存在显著关系,国有企业的研发投入依赖于商业信用融资;但在私人控股公司中的金融发展会显著提高企业研发投入,非国有企业的研发投入不依赖于股权融资。

5.2 政策含义

从缓解企业研发投入中的融资约束、增强高科技上市公司的企业研发投入角度,本研究结论引申的政策含义有以下三个方面:

第一,进一步完善企业研发活动的信息披露机制。信息不对称是导致企业研发活动面临融资约束问题主要因素之一,研发活动的双方之间存在着信息不对称等问题,因此需要构建信息披露机制降低市场中信息不对称的程度,减少逆向选择和道德风险。随着企业研发活动信息披露制度的不断完善,企业与潜在投资者之间的信息不对称程度会逐渐降低,为此支付的溢价也会逐渐降低。

第二,深化金融体制改革,逐渐缩小我国各地区金融发展水平的差异。我国企业研发活动存在着融资约束问题,而金融发展可缓解企业的融资约束问题,提高企业研发投入强度。由于我国各地区资源禀赋存在较大的差异,各地区金融发展水平不平衡。为了提高企业的研发投入,需要提高金融发展水平,特别是中西部地区。要继续深化金融体制改革,这有利于提高金融市场的资金配置效率。为了支持企业进行研发活动,各级政府应提供更多的支持,如提供研发资金补助,降低企业研发活动的风险,提高企业研发活动的积极性。

第三,减少信贷市场的政府干预。地方政府对国有企业和银行经营行为的干预,会导致银行信贷资金的错配,使信贷资金更多地流向国有控股公司的传统行业,从而导致私人控股公司和高科技上市公司无法获得充足的外部融资。因此,减少信贷市场的政府干预,可有效缓解私人控股高科技企业的融资约束,提高研发投入水平。

[1]吴敬琏.中国增长模式选择[M].上海:上海远东出版社,2014.

[2]King R,Levine R.Finance and Growth:Schumpeter Might Be Right[J].Quarterly Journal of Economics,1993,108(2)∶717-738.

[3]饶华春.中国金融发展与企业融资约束的缓解——基于系统广义矩估计的动态面板数据分析[J].金融研究,2009,(9)∶156-164.

[4]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10)∶53-61.

[5]Rajan R,Zingales L.Financial Dependence and Growth[J].American Economic Review,1998,88(3)∶559-586.

[6]Fazzari S,Hubbard G,Peterson B.Financing Constraints and Corporate Investment[J].Brookings Paper on Economic Activity,1988,(1)∶141-206.

[7]Gilchrist S,Himmelberg C.Evidence on the Role of Cash Flow for Investment[J].Journal of Monetary Economics,1995,36(3)∶541-572.

[8]支晓强,童盼.管理层业绩报酬敏感度、内部现金流与企业投资行为——对自由现金流和信息不对称理论的一个检验[J].会计研究,2007,(10)∶73-81.

[9]卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013,(5)∶51 -58.

[10]解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011,(5)∶171-183.

[11]Hall B H.The Financing of Research and Development[J].Oxford Review of Economic,2002,18(1)∶35-51.

[12]Brown JR,Martinsson G,Petersen BC.Do Financing Constraints Matter for R&D?[J].European Economic Review,2011,56(8)∶1512- 1529.

[13]刘振.R&D投资与规模投资影响因素比较分析——基于中国上市高新技术企业的经验数据[D].广州:暨南大学硕士学位论文,2009.

[14]过新伟,王曦.融资约束、现金平滑与企业 R&D投资——来自中国制造业上市公司的证据[J].经济管理,2014,36(8)∶144-154.

[15]余明桂,潘红波.政府干预、法治金融发展与国有企业银行贷款[J].金融研究,2008,(9)∶1-22.

[16]吴延兵.市场结构、产权结构与 R&D——中国制造业的实证分析[J].统计研究,2007,24(5)∶67-75.

[17]倪泽强,刘少波.投资者保护、剩余公司治理与我国资本市场省际差异[J].南方经济,2012,20(3)∶49-65.

[18]杨芳.金融发展对企业研发投入影响的实证研究——基于中小板上市公司视角[D].成都:西南财经大学硕士学位论文,2014.

[19]黄之骏,王华.经营者股权激励与企业价值——基于内生性视角的理论分析与经验证据[J].中国会计评论,2006,(6)∶29- 58.

[20]严成木梁,李涛,兰伟.金融发展、创新与二氧化碳排放[J].金融研究,2016,4(1)∶14-28.

[21]孙晓华,王昀,徐冉.金融发展、融资约束缓解与企业研发投资[J].科研管理,2015,36(5)∶47-54.

[22]张杰,芦哲,郑文平,等.融资约束、融资渠道与企业 R&D投入[J].世界经济,2012,(10)∶66- 90.

[23]刘笑霞,李明辉.企业研发投入的影响因素——基于我国制造企业调查数据的研究[J].科技政策与管理,2009,(3)∶17-23.

Financial Development,Financing Channels and Company′s R&D Input——Empirical Study on China′s High-tech Listed Companies Panel Data

CHEN Zhi- gang,FANG Jin,GUI Li

(Institution for the Development of Central China,Wuhan University,Wuhan 430072,China)

In this paper,677 enterprises in Shanghai and Shenzhen A-share market in 2009-2015 were used as the research samples to study the impact of financial development and financing channels on R&D investment.The results showed that:①Overall,there were financing constraints in China′s high- tech listed companies R&D activities.Financial development helped to improve the R&D investment,and the R&D investment which relied on commercial credit financing was independent on equity financing.②For different areas,in the eastern region,the financial development significantly improve R&D investment,and the R&D investment was not related in the central and western regions.In the east and the midwest regions,the equity financing significantly reduced R&D investment,that was not dependent on equity financing.③For different ownership companies,in the state- owned holding enterprises,there were no significant relationship between the financial development and R&D investment,the R&D investment depended on commercial credit financing.In non-state holding enterprises,the financial development would improve the R&D investment,which did not depend on equity financing.

financial development;financing channels;R&D input;financial constraints;commercial credit financing;equity financing

F830.2

A

1005-8141(2017)11-1371-07

10.3969/j.issn.1005-8141.2017.11.016

2017-09-23;

2017-10-15

国家社会科学基金重点项目“金融发展与科技创新:理论和中国经验”(编号:13AJL005);教育部重点研究基地重大项目“中国经济结构与经济发展方式转变研究”(编号:12JJD790002)。

及通讯作者简介:陈志刚(1971-),男,湖北省武穴人,博士,教授,博士生导师,研究方向为金融发展理论与中国金融改革。