长株潭城市群资金来源与房地产价格的关系研究以长沙市为例

2017-12-01徐彦申雷国平东北大学土地管理研究所辽宁沈阳110004

徐彦申,雷国平(东北大学 土地管理研究所,辽宁 沈阳 110004)

长株潭城市群资金来源与房地产价格的关系研究以长沙市为例

徐彦申,雷国平

(东北大学 土地管理研究所,辽宁 沈阳 110004)

如何抑制过快增长的房地产价格是目前我国政府决策部门和学者关注的焦点问题。从房地产市场的资金来源入手,分析了长株潭城市群中核心城市长沙市的资金来源状况,并利用格兰杰因果关系检验法研究了资金来源与当地房地产价格之间的关系,探寻房地产价格影响机理,得出以下结论:①长沙市房地产价格持续攀升,房地产市场资金结构表现为自筹资金占比最多,国内贷款所占份额常年保持稳定,利用外资和其他资金在未来一段时间内将成为房地产市场资金增长的主要推动力。②房地产价格的改变将引起其他资金的波动。③国内贷款、利用外资和自有资金并不能成为房地产价格调控的出发点。因此,长沙市未来应通过加强民营资本管理、拓展融资渠道、综合调控多种资金来源等途径实现房地产行业的健康发展。

资金来源;房地产价格;格兰杰因果关系检验;长沙市

1 引言

本世纪初以来,在经济高速发展的拉动作用下,我国房地产行业增长显著。随着我国逐渐步入经济“新常态”期,经济面临着重大转型,经济制度改革需要持续深化,房地产业作为国民经济支柱产业的地位将有所改变。2016年,我国房地产业发展低迷,房价首次出现全线下降,“楼市进入寒冰期”。国家到地方各级政府频繁出台各种调控政策,在宏观上调节房地产价格,但并未取得显著的效果。以往依靠行政干预的房地产调控思路正在逐步退出,取而代之的是以信贷和税收为核心的市场化长效调控机制正在加速形成,这与房地产业对资金的依赖性有着较大的关系。房地产业是典型的资金密集型产业,为了保证房地产开发较长时间内资金来源的稳定性,开发商往往通过银行贷款、自有资金、收取定金预付款、吸引外资等多种融资渠道获取资金。可以说,资金来源的稳定性直接保障了房地产市场的健康发展和房地产价格的合理波动。本文主要从资金来源角度探讨房地产价格的反馈机制,对进一步合理引导房地产市场发展具有十分重要的意义。

在房地产价格领域上,国外学者指出银行贷款在短时间会对房地产价格调控起到重要作用,但国外资本对房地产价格的影响作用并不明显[1,2]。国内外学者主要从土地市场、金融货币政策、宏观经济政策等方面开展研究。况伟大等通过构建线形城市的住房市场和土地市场模型探讨了房价和地价关系[3,4],结果表明,规制情形下的房价和地价高于无规制情形下的房价和地价。金融货币政策方面,通过探寻房地产价格对通货膨胀影响,以利用货币政策干预通货膨胀率[5,6]。政府宏观调控层面,可间接依靠调控银行贷款以达到控制房价的目的。从资金来源角度,通过扩大民间资本的资金占有率,规避房地产市场动荡风险[7,8]。但针对资金来源的角度研究较少,特别是针对资金来源与房地产价格的研究更为匮乏。

长株潭城市群位于湖南省中东部,包括长沙、株洲和湘潭,是国家重点引导和培育的七大城市密集区之一,也是中部地区最重要的城市群之一,近年来已成长为湖南省经济发展的核心增长极。相对其他城市群,长株潭城市群普遍存在房地产业发展动力不足、房价明显偏低等问题,探寻该地区的房地产价格影响机理,挖掘房产发展潜力,对指导该地区房地产市场健康发展具有重要的意义。

基于以上认识,本文选取长株潭城市群中核心城市——长沙市为研究对象,研究其房地产市场资金现状,运用格兰杰因果关系检验探寻长沙市房地产资金来源与房地产价格之间的耦合关系,形成合理的资金来源结构,并对房地产价格的不合理波动做出修正,最终提出对应的政策调控建议,对调节房地产价格形成合理的资金来源组合方式具有重要意义。

2 长沙市房地产市场概述

回顾2015年长沙市的房地产行业运行情况,房地产稍显冷淡,房产交易平稳,平均房价6706元/m2,波动明显。因此,为了保证长沙市乃至长株潭地区房地产业健康有序发展,保证房地产价格的合理性和平稳性,必须明确界定资金来源的方式,形成合理的资金结构并探寻房地产市场的资金来源与房产价格之间的关系。

2.1 资金来源界定

为了探寻长沙市房地产市场资金来源与房地产价格之间的关系,必须细化资金来源方式。根据《房地产统计年鉴》,将房地产开发资金来源划分为国家预算内资金、国内贷款(包含银行贷款)、债券、利用外资(包括外商直接投资)、自筹资金(包括自有资金)和其他资金(包括定金和预付款、个人按揭贷款)。多年来,随着国家预算内资金逐年减少,在资金来源中所占比例微乎其微,为了便于研究将其划入国内贷款,另外本文将占比最少的债券划入其他资金,最终将长沙市房地产市场的资金来源方式划分为四种:国内贷款、利用外资、自筹资金和其他资金。

与国内外城市发展水平进行对比,长沙市房地产业资金来源整体情况表现为以下方面:①国内贷款相对国内平均水平略高,但仍低于国外60%的平均水平;②在房地产市场中企业的自筹资金占多数,是融资的主要方式;③其他资金来源刚刚起步,发展不完全,但仍然有一定的市场贡献;④利用外资多来源于外来资本,占较少比例,但随着楼市调整和银根紧缩,利用外资将成为最具潜力的资金来源方式。

2.2 房地产市场的资金结构分析

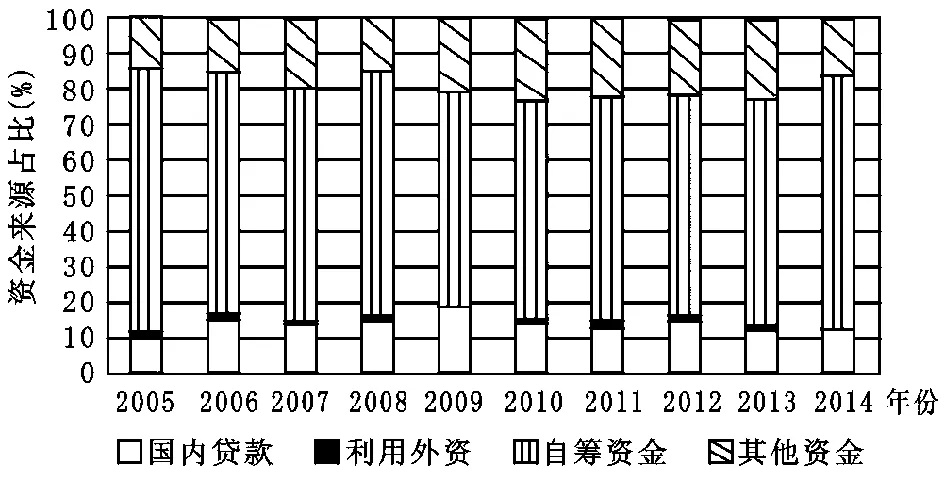

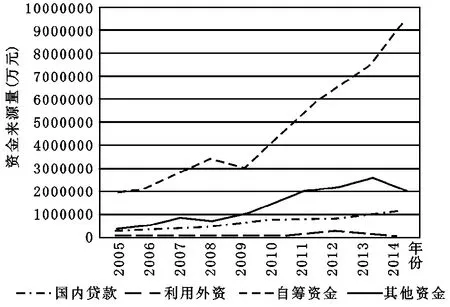

2005—2014年长沙市房地产市场各项资金来源数量见图1,相对占比见图2。从图1、图2可见,长沙市房地产市场四种资金来源的数量与结构差异巨大,资金来源数量基本保持上涨趋势,而针对某单一年份的资金来源结构则反复波动,具体表现为:在国内贷款上,从所取得的资金总量看,长沙市房地产市场国内贷款金额逐年上升,2014年达到122.97亿元。在资金结构方面,国内贷款占比额常年保持在10%—15%之间,波动较小。这主要归功于多年来当地银行加强贷款管理,提高贷款准入门槛,投资者趋于理性等。在利用外资上,随着我国市场化程度的提升,大量外来资金涌入房地产行业,吸引外资总量稳步上升。但从占比来看,利用外资对房地产市场资金来源的贡献率较小,保持在1.4%—4%之间。相比国内贷款、利用外资、自筹资金三种资金来源,其他资金增长平稳,从2009年开始一直保持20%的资金占有率,2014年稍有下降,但仍具有较大的潜力。尤其是随着我国经济转型、市场经济加快发展,未来房地产行业的融资渠道将逐步拓宽,其他资金将成长为房地产开发资金的主要来源。自筹资金是长沙市房地产市场中主要的资金来源方式,远远高出其他三种融资方式,平均占总资金来源的74.1%。2005—2014年总体上呈现稳步上升趋势,2009年受国际金融危机影响出现轻微波动。根据《中国人民银行关于进一步加强房地产信贷业务管理的通知》:“房地产开发企业申请银行贷款,其自有资金(指所有者权益)应不低于开发项目总投资的30%。”这是房地产市场自筹资金占比较高的原因。

图1 2005—2014年长沙市房地产市场各项资金来源占比

图2 2005—2014年长沙市房地产市场资金来源量走势

2.3 长沙市房地产价格分析

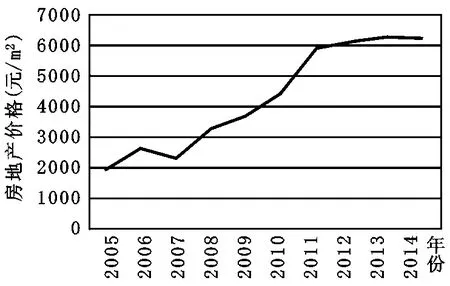

根据2005—2014年长沙市房地产市场报告[14],从2005年开始长沙市房地产价格呈现快速增长的态势,2007年受到国际金融危机影响房价稍有下降(图3),2007年之后房地产市场迅速回暖,房价急速攀升,其中2010年、2011年涨幅较大。2010年后,为规范房地产市场,国家陆续出台“国十一条”、“国五条”等对过快增长的房地产价格进行了“政策轰炸”,致使房价涨幅减缓。总体来看,除“国五条”对楼市进行的实质性价格调整导致房地产价格在2014年稍有下降外,长沙市房地产价格整体上保持上升趋势。2014年我国进入经济新常态,以房地产业为代表的传统产业将进入“经济饱和期”,再加上国家经济转型对房地产行业的冲击,未来一段时间内长沙市房地产价格将极有可能增速减缓甚至下降。

图3 2005—2014年长沙市房地产价格

3 数据来源和研究方法

3.1 数据来源与预处理

本文数据主要来源于2003—2015年《中国房地产统计年鉴》、2005年《湖南省统计年鉴》、2015年《长沙市统计年鉴》。在房地产市场资金来源划分的基础上,为了保证在数据单位相同的前提条件下进行研究,本文主要使用单位销售面积上分摊的各种投资额作为分析数据。

3.2 研究方法

首先,本文对2005—2014年长沙市各来源途径资金的单位销售面积均摊投资额与房地产价格的时间序列进行了单位根检验,并对不平稳数据进行了差分处理。其次,对已平稳的数据进行了格兰杰因果关系检验,进一步指出资金来源与房地产价格之间的相互关系(表1)。

表1 房地产市场资金来源与房地产价格关系分析变量

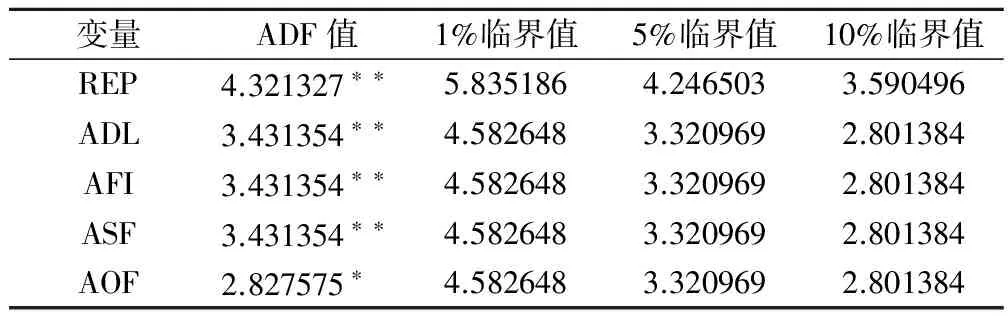

单位根检验:进行格兰杰因果关系检验的前提是时间序列平稳,单位根检验的主要目的是判断时间序列数据中是否含有单位根。单位根会影响数据的平稳性,产生伪回归现象。本文使用ADF检验(Augmented Dickey-fuller)对长沙市房地产市场四种资金来源的时间序列和长沙市房地产市场价格的时间序列进行检验,若存在单位根,则对数据进行差分处理,最优滞后阶数可通过SC与AIC相等时的数值确定。检验结果见表2。

表2 单位根检验结果

注:*、**、***分别表示在10%,5%,1%水平上的显著性。REP经过二阶差分处理后仍存在单位根,因此对原数据取对数,重新得到的数据经过二阶差分处理后平稳。

格兰杰因果关系检验[17]:该检验方法为2003年诺贝尔经济学奖得主克莱夫·格兰杰所开创,主要用于分析经济变量之间的因果关系。他给格兰杰因果关系的定义为“依赖于使用过去某些时点上所有信息的最佳最小二乘预测的方差。”格兰杰因果关系检验是基于历史数据对未来变量之间的因果关系进行探讨,通过此方法得出的变量关系对将来房地产市场调控具有重要的指导作用[18]。

其基本思想是:两个给定的时间序列Xt[19]、Yt,在包含过去值的条件下,添加Xt的过去值后对Yt的预测效果显著好于单独由Yt的过去值对Yt的预测效果。即Xt有助于Yt预测精度的改善,则可判断Xt是Yt引起变化的原因。反之,则称Yt是Xt引起变化的原因;若同时成立,则称Xt和Yt互为因果关系[9-12]。检验要求估计的回归公式为:

(1)

(2)

式中,白噪音u1t和u2t假定为是不相关的。原假设为H0:α1=α2=…=αq=0,即滞后项x不属于此回归。为了检验该假设,用F检验,即:

(3)

它遵循自由度为q和(n-k)的F分布。式中,n为样本容量;q表示等于滞后项x的个数,即有约束回归方程中待估参数的个数;k为无约束回归中待估参数的个数。如果在选定的显著性水平α上计算的F值超过临界Fα值,则拒绝零假设,这样滞后x项就属于此回归,表明x是y的原因。同样,为了检验y是否是x的原因,可将变量y与x相互替换,重复以上的步骤即可。

4 结果分析

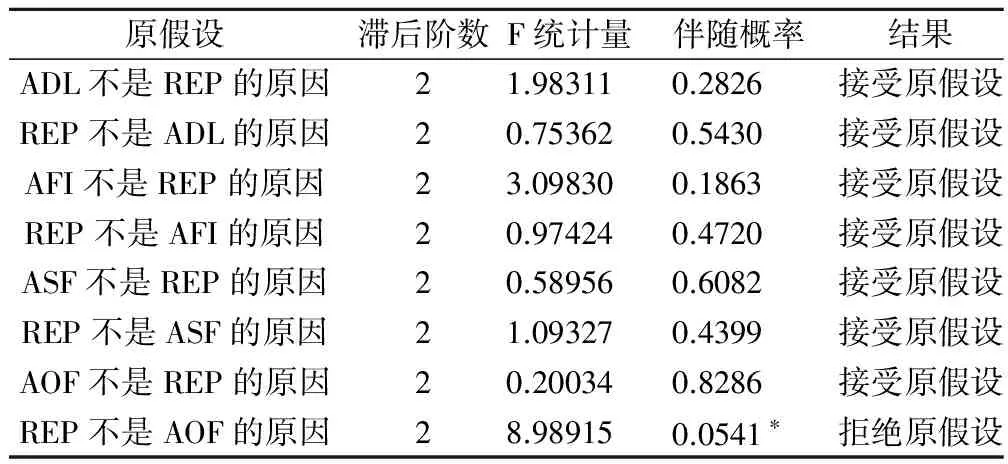

本文通过对四种资金来源方式与房地产价格五组数据进行单位根检验,其中房地产价格在经过二阶差分处理后仍有单位根,对其取对数的二阶差分经检验无单位根,进而应用格兰杰因果关系检验探讨资金来源与房地产价格之间的关系。得出以下结论:①长沙市房地产价格的变动将引起其他资金来源方式的变动。②国内贷款在利用外资和自有资金与房地产价格之间并不存在显著的因果关系。本文应用Eviews 6.0软件分别对四种资金来源与房地产价格应用格兰杰因果关系检验,检验结果见表3。

表3 格兰杰因果关系检验

注:*表示在10%水平上显著。

国内贷款在利用外资与自筹资金的变化与房地产价格的波动并不存在关联。经过格兰杰因果关系检验,国内贷款在利用外资和自筹资金与房地产价格均未通过显著性检验,与房地产价格之间无格兰杰因果关系。根据2005—2014年的统计数据发现,长沙市房地产全行业国内贷款所占的总份额为8.49%,且每年变化幅度为0.6%—2%,常年保持稳定,并不会对长沙市房地产价格带来较大的影响。同时,随着近年来我国房地产行业贷款管理日渐完善、准入门槛提高,波动性将会越来越小。此外,由于投资者逐渐趋于理性化,将进一步减少对房地产价格的冲击。

从图2可见,利用外资为长沙市房地产市场占比最小的资金来源方式,且常年来基本保持稳定,与房地产价格波动不同步。自有资金作为房地产市场的主要资金来源,常年占据较大数额的资金来源占有率,虽然也有较小尺度的波动,但从图1和图3相比较的结果来看,这两者并不存在明显的协同关系。因此,根据几何和数据分析,自有资金并不是长沙市房地产价格变化的主要原因。

其他融资方式的变动受房地产价格的影响。房地产价格的变化将引起其他融资方式的资金变动。改革开放以来,海外经济迅猛发展,为我国市场经济注入了新鲜活力。随着我国经济制度改革深入推进,民间和外来资本的壮大为房地产行业的发展提供了强有力的支撑,方便灵活的融资特点使其逐渐成为长沙市房地产行业融资的主要方式。房地产价格作为房地产市场兴衰的指向针,房地产市场的各方参与者对此尤为敏感,他们会随着房地产价格的改变迅速做出反应,致使其他资金来源方式发生协同性质的改变。从图1和图3相比较的结果来看,房地产利用外资与其他融资方式呈现出明显的协同关系。因此,无论从几何还是数据方面均可看出房地产其他融资方式与房地产价格之间存在较强的因果关系。

本文将长沙市房地产市场的资金来源划分为国内贷款、利用外资、自筹资金和其他资金,在前人探讨单一资金来源方式与房地产价格关系的基础之上,通过引入格兰杰因果关系检验全面探讨了四种资金来源方式与房地产价格之间的因果关系。该方法的优点在于:可利用时间序列对未来资金来源方式与房地产价格的影响关系做出预测,并对从资金来源角度探讨调节长沙市房地产价格提供理论依据。

5 政策建议

目前我国针对房地产行业的发展出台了一系列的政策方针,但总体来说实施效果并不乐观,因为各地的房地产行业发展水平不同,呈现不同的特点。本文在对以上关于长沙市房地产状况进行分析后,提出以下几点建议:

加强民营资本管理:随着改革开放的推进,近些年来民营企业不断壮大,大量民间资本注入到各行各业。由于房地产业具有追求高利润和资本密集的特性,造成大量资本滞留在房地产行业,民间资本参与房地产市场的途径主要是新型融资方式,如房地产股票、债券的买卖流通,因此加强民间资本管理是完善其他资金来源的前提条件。

拓展与完善投融资渠道:在本文的分析中,房地产价格是引起其他融资方式改变的主要原因。与国外相比,我国金融业起步较晚。众所周知,金融业与房地产行业存在着千丝万缕的联系,金融业的缓慢发展直接导致我国房地产行业融资渠道的单一性,进而导致房价波动较大。房价的波动将会吸引更多房地产市场的投资者做出反应,无论是房地产基金、股票、债券的持有者,还是银行、房地产开发商均会迅速地对房地产价格做出反应决策。尤其是对像我国这样以房地产业作为支柱产业的国家来说,房地产业的发展波动对各行各业产生的影响是不容小觑的。就目前西方发达国家的房地产融资模式来说,已形成了以房地产信托投资基金(REITs)为核心、以传统融资渠道为基础的多元化融资模式[13,14]。虽然我国的其他新型融资方式发展较为迅速,但与西方发达国家仍存在着一定的差距。为了保证长沙市房地产行业的健康平稳发展,政府应大力拓展融资渠道和投资渠道,如发行股票、债券等,以增加房地产行业的资金投入并使各种融资金额达到合适的配比,同时拓宽融资渠道,这样才有益于推动长沙市市场经济的发展,更进一步推动长沙市房地产市场未来的平稳走向。

合理使用自筹资金、银行贷款与外资:以上研究分析表明,虽然对长沙市房地产价格起主要作用的是其他融资方式,但并不能否定国内贷款、利用外资和自筹资金与房地产价格之间的关系。根据大量的国内学者分析,自筹资金在短期调节方面具有重要的作用,较短时间内对自筹资金进行调节将对房地产价格的调节具有重要的影响。从图1可见,自筹资金一直是长沙市房地产市场资金来源的主要方式,伴随着楼市调控和银根缩紧而遥遥领先于其他三种融资方式;银行贷款也是支撑房地产发展的主要动力,多年来为长沙市房地产市场发展起到了重要的推动作用。利用外资对房地产价格的影响体现在短时间内大量“外钱”的融入将会导致房地产市场的投机行为,引起房地产价格的大幅度波动。因此,在稳定房地产价格、促进国家经济转型的今天,首先应根据市场需求调整银行信贷。

本文从较长的时间尺度来研究房地产市的发展,虽然并未得出银行贷款与房地产价格存在较强的因果关系,但根据任潇潇的分析,银行贷款在短时间内对房地产价格的影响是十分显著的[15],因此政府可通过对银行信贷金额和贷款发放速度的短期调整来实现对房地产价格的调控。在自筹资金方面,根据有关学者的研究表明,在较短时间内房地产市场的投资增长率将会引起自筹资金进入房地产市场的频率变化,这进一步表明在趋利效应下,较多投机者将进入房地产市场进行投机买卖,对房价将产生较大的影响。因此,广大的投资个人和企业需要加强资金管理,多渠道投资,避免资金蜂涌至房地产行业而引起房地产的泡沫破碎,导致房价不稳定而带来严重的经济损失。

针对外来投资,国家应构建多方面的标准,适当鼓励外资进入房地产开发领域,引导外资进入如不同类型的房产开发企业,改善房地产业的供应结构。同时,房地产价格的波动将对以上三种资金来源方式的变动起到推动作用,房地产市场的各方参与者对房地产价格均具有较强的敏感性,各方都会根据房地产价格的上升或下降相应增加投资额或减少投资额,进一步降低损失或扩大收益而导致房价的大幅波动,这是值得重视的。

[1]Luca Agnello,Davide Furceri,Ricard M Sousa.Discretionary Government Consumption,Private Domestic Demand and Crisis Episodes[J].Open Economies Review,2013,241.

[2]Pandit K,Bagchi-sen S.The Spatial Dynamics of US Fertility,1970-1990[J].Growth and Change,1993,242.

[3]况伟大.预期、投机与中国城市房价波动[J].经济研究,2010,(9)∶67-78.

[4]况伟大,李涛.土地出让方式、地价与房价[J].金融研究,2012,(8)∶56-69.

[5]瞿方业,冰刀,马红漫,等.住房总值超GDP两倍引发二次房改之争[N].中国改革报,2009-09-17-003.

[6]陈春阳.浅谈国内民间资本对房地产市场的影响[J].科技致富向导,2011,(33)∶188.

[7]李树丞,曾华珑,李林. 房地产价格波动对货币政策传导的作用研究[J].财经理论与实践,2008,06∶17-21.

[8]曾华珑.我国货币政策与房地产价格的互动关系及其实证研究[D].长沙:湖南大学硕士学位论文,2008.

[9]薛晴.西安市房地产资金来源结构与房地产价格波动的关系分析[J].西北大学学报(哲学社会科学版),2011,(3)∶36-40.

[10]黄善林,卢新海.武汉市房地产价格与开发资金来源关系研究[J].华中科技大学学报(社会科学版),2009,(1)∶99-103.

[11]张清勇.房价和地价的因果关系——基于文献的讨论[J].中国土地科学,2008,(12)∶68-75.

[12]叶贵,朱科卫,张继红.房价与地价的因果关系研究——基于重庆的实证检验[J].中国土地科学,2016,(6)∶62-70.

[13]Saban Nazlioglu,Alper Gormus,Ugur Soytas.Oil Prices and Real Estate Investment Trusts(REITs):Gradual-Shift Causality and Volatility Transmission Analysis[J].Energy Economics,2016,

[14]Ren Wang,Jie Hou,Xiaobei He.Real Estate Price and Heterogeneous Investment Behavior in China[J].Economic Modelling,2017,60.

[15]任潇潇.我国房地产发展与其资金来源结构的关系研究[D].成都:西南财经大学硕士学位论文,2012.

ResearchonRelationshipBetweenRealEstatePriceandSourcesofFundsTakingChangshaCityasanExample

XU Yan-shen,LEI Guo-ping

(Land Management Institute,Northeastern University,Shenyang 110004,China)

This paper explored the impact mechanism of the real estate price,and aimed to inhabit the overgrowth of the real estate price,which was the hot spot of our public departments decision-making and scholars′ study.From the sources of funds,faced with the nowadays situation,based on the relevent statisitical yearbook of the real estate,this paper tried to analyze the sources fund of Changsha——the core city of Changzhutan Urban Agglomeration,and took the advantage of Granger causality test to find out the relationship between fund sources and the price of Changsha real estate.The main conclusions included below:①Changsha,as one of the most important cities in Changzhutan Urban Agglomeration,the real estate price of it continued to rise sharply,the market capital structure of the real estated with the largest proportion of self-financing,the stable share of domestic loans,and the use of foreign capital and other funds in the next period of time would be the main driving force the real estate of market capital growth.②Changes in real estate prices would cause the fluctuations in other funds in the long run.③Domestic loans,the use of foreign capital and its own funds could not be the starting point of the flexible measures to regulate the real estate price.Changsha,in the future,should strengthen private capital management,broaden the channels of capital sources and investment channels,also should pay attention to multi-source comprehensive control and other channels to achieve the healthy development of the real estate industry.

sources of funds;real estate price;Granger causality test;Changsha City

10.3969/j.issn.1005-8141.2017.04.011

F299.23

A

1005-8141(2017)04-0442-05

2017-02-22;

2017-03-25

国家自然科学基金项目(编号:41671520)。

徐彦申(1993-),女,吉林省通化人,硕士研究生,主要从事土地资源利用方面的研究。

雷国平(1963-),男,黑龙江省青冈人,教授,主要从事土地利用规划与土地管理研究。