基于生命周期的企业财务战略选择研究

2017-11-27文静

文静

摘 要:企业为了实现可持续发展,必须要适应环境并利用环境,而在不同的生命周期采用合适的财务战略对贸易企业的生存和发展具有重要的意义。因此,基于对生命周期理论和财务战略理论的阐述,对不同生命周期进行财务特征分析以利于选择适合的财务战略,最后辅以某家电企业案例分析,以求从实践上解决连锁企业在不同生命周期的战略选择问题。

关键词:生命周期;财务战略;财务特征;战略选择

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2017)29-0146-02

引言

财务战略管理是企业战略管理的重要内容,在整个企业管理中有着举足轻重的作用。经营管理者视企业为具有生命的个体,通过其发展的周期性变化对企业采用不同的财务战略,以延长企业的生命,做到可持续发展。

一、理论综述

企业生命周期可以概括为通过描述企业在各个时期的发展特征,发现经营管理中存在的问题,有针对性地采取发展战略,使企业实现可持续发展的一种管理方法。

从20世纪50年代以来,国内外许多学者注意到生命周期研究对企业发展的重要性,掀起了对生命周期理论研究的热潮。其中最具有代表性的是美国学者伊查克·爱迪斯。他深入系统地解析了企业在不同生命阶段的特征,揭示了企业在不同发展阶段各因素的影响程度以及相互关系,并制定了对策方案,具有很强的理论价值和实践意义。

财务战略是以企业的总体发展战略为总指引,为了更好地对企业的资金进行优化配置而做出的长远性、全局性、战略性的规划。财务战略具有与其他战略的“战略”共性,又有其“财务”的特性。财务战略是企业战略的核心内容。其关注的中心是企业的资金运作,这是财务战略所特有的。

二、企业生命周期各阶段的财务特征及战略选择

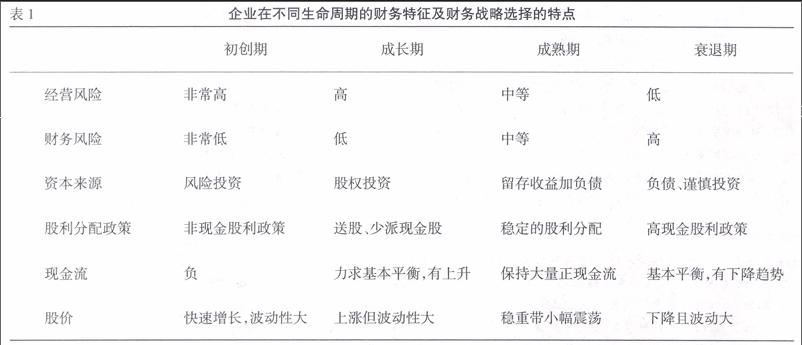

概括企业在不同生命周期财务特征及财务战略选择的特点,如表1所示。

根据表1中企业在初创期的财务特征,应采取以下财务战略:从筹资战略看,初创期的企业,在筹资渠道方式选择上,宜采用股权的融资方式,降低财务风险。从投资战略看,应采用集中投资战略,注重关键市场的开辟,谨慎投资。从收益分配战略看,初创期企业收益较低且存在较大的融资困难,所以往往不执行利益分配政策,财富积累,以备后用。总体来说,企业处于初创期,应采用具有稳步成长特点的扩张型财务战略。

根据表1企业在成长期的财务特征,应采取以下财务战略。从筹资战略来说,企业应该采用多种筹资方式,开拓筹资渠道,尽可能筹集资金。从投资战略来说,企业应采取一体化投资战略,将所有利益相关单位组合成的一个经营联合体,打造企业的价值链和产业链。从收益分配战略来说,企业应采取保守的送股及低现金股利分配政策。总体来说,企业处于成长期,应采用具有快速扩张特点的扩张型财务战略。

根据表1企业在成熟期的财务特征,应采取以下财务战略。从筹资战略来说,企业应注意平衡好内外资金支持力度,降低筹资风险。从投资战略来说,企业可以采取多元化投资战略,分散使用资金,降低经营单一风险,进行资金投资组合,以获得最大的综合投资收益。从收益分配战略来说,宜采用稳定的股利分配政策,以增强投资者对企业的信心。总体来说,企业处于成熟期,应采用稳健型的财务战略。

根据表1企业在衰退期的财务特征,应采取以下财务战略。从筹资战略来说,在筹资方式上,不宜过多进行负债融资,以降低筹资风险。从投资战略来说,企业可以考虑开拓新市场战略。对于盈利能力较低且占用资金量较大的投资业务采用退出战略,转移投资到前景较好的项目。从收益分配战略来说,为了增强投资者对企业的信心,应采用较为稳定的现金股利分配政策,尽可能的争取投资者的资金支持。总体来说,企业处于衰退期,应采用紧缩型的财务战略。

三、案例分析——以X家电企业为例

X家电企业1990年创立,其市场价值位居全球家电企业前列。下面笔者以X家电企业为例探讨X家电企业在不同生命周期阶段的财务战略选择。

(一)X家电企业生长周期的确定

X家电企业资产规模从2009年的885 182万元增长到2016年的8 832 246万元,销售收入自2009年的2 492 740万元增长到2016年的16 757 579万元,呈现快速增长模式。从2012年以来资产增长规模及销售收入增长呈现平稳上升趋势,可知X家电企业处于快速成长期。

(二)X家电企业现行财务战略的分析

1.筹资战略分析

由近五年的资产负债的数据,就绝对值来看,2015年比2012年翻一番还要多,可见企业对外筹资力度之大。近五年,X家电企业资产负债率维持在0.6左右,资产负债率保持在一个相对良好的水平,表明随着总资产的规模的不断扩大,负债规模随之扩大,且负债增长基本与资产增长处于同步水平。在筹资战略中,X家电企业采用具有谨慎特点的扩张型财务战略。

2.投资战略分析

从X家电企业近五年的投资情况,我们大致可以看出,在投资方向上,投资集中在对内投资及固定资产和在建工程的投资;从投资总额来看,对内投资的力度加大,且逐年上升,对外投资即长期股权投资总额保持稳定,说明企业正在积极进行内部业务拓展。从一定程度上来说,X家电企业的业绩增长很快,实力正逐渐壮大,固定资产的质量较高,对于其他投资者是一个很积极的信号。

3.收益分配战略分析

从X家电企业近五年的收益分配情况可知,在2013年和2014年采取现金股利加股票股利的政策,扩张了企业的股本总额。每股现金股利从2012—2014年逐渐降低,随后逐渐回升,但每股未分配利润呈现上扬趋势。说明企业经营状况良好,且采用的是低现金股利分配政策,在保持股东对企业的信心的基础上,积累资金,降低外部筹资风险,增强企业的资金实力及抗风险能力。

结语

为了保持企業原有的市场地位及话语权,企业的管理层应具有随环境变化适时调整自己财务战略的能力。企业的战略发展不只是针对某个人或某些人,它关系到每个人的切身利益,决定了企业的生死存亡。管理者要提高战略管理意识,并能根据企业不同生命阶段的财务特征进行不同战略选择,提高对战略选择的认识、敏感性和判断力,进而延长企业的生命,最终实现可持续发展。

参考文献:

[1] 解柠羽.美日汽车产业集群生命周期比较研究[D].长春:吉林大学,2011.

[2] 丁蓉.江苏BG公司财务战略研究[D].南京:南京理工大学,2013.

[3] 刘文赫.基于企业生命周期的我国房地产开发企业融资工具组合研究[D]沈阳:沈阳大学,2007.

[责任编辑 柯 黎]endprint