经营者更替与国有企业的经营绩效

——基于国有控股上市公司的实证研究

2017-11-27柯书尧

柯书尧

(新加坡管理大学经济学院,新加坡188065)

经营者更替与国有企业的经营绩效

——基于国有控股上市公司的实证研究

柯书尧

(新加坡管理大学经济学院,新加坡188065)

关于国有企业经营者(包括董事长和总经理)的更替对于企业经营绩效的影响,主流的文献认为,国有企业由于政府控股而形成了治理结构的低效率,这使得国有企业相较私有企业在经营者更替机制的运作上缺乏有效性。但采用倾向得分匹配(Propensity Score Matching)的方法进行研究结果却表明,在短期内,国有企业在经营者更替对于经营绩效的影响上,比私有企业表现更好。其背后的原因在于国有企业经营者所面临的晋升激励使得他们在继任初期的表现更为重要,也促使他们能在继任后给企业绩效带来更大的正向影响。

国有企业;经营者更替;治理结构;晋升激励;倾向得分匹配

一、引言

现阶段,关于国有企业的研究,基于产权理论与治理结构的分析似乎已经断言了国有企业相比私有企业在各方面的效率劣势;各种经验证据却依然存在争论,而国有企业经营者的更替问题就是其中的争论点之一。在经营者更替这一机制运行的有效性上,现有文献一部分认为国有企业是相对无效的,另一部分则给出了相反的证据。由于经济学对于国有企业的研究基本上从产权理论出发分析国有企业的治理结构,而这一分析框架下的理论预测是唯一的:即国有企业,基于低效率的治理结构,必然在经营者更替机制的运行表现上不如私有企业。因此现有的理论预测与经验证据的分歧无疑向我们抛出了新的问题——以往关于国有企业经营者更替对于绩效影响的经验证据是否可靠?国有企业的经营者更替中是否存在着不同于产权理论所揭示的机制?——而这也是本文所要回答的两大问题。

在本文看来,现有的研究在探讨上述问题时,主要存在着两点不足。第一点是在实证方法上过于粗糙,它们基本采用的是经营者更替前后绩效的简单对比,或是将经营者是否更替作为虚拟变量加入以绩效变化作为被解释变量的简单线性回归方程中。前者显然无法估计更替本身的“影响”,因为绩效的改变可能是企业其他独立于经营者更替的变化的结果;而后者则存在估计的偏差,因为选择更替经营者的企业与未选择更替经营者的企业在更替前就可能存在着系统性的差异,这些差异很可能影响了是否更换经营者的决策,或者影响了企业往后的绩效。对此本文将采用倾向得分匹配(Propensity Score Matching)的方法,为每一家经历了经营者更替的企业寻找合适的控制组,从而控制由选择偏差带来的内生性问题,并更为准确地估计经营者更替在因果意义上的处理效应。第二点不足是在机制解释上,现有的研究大多轻率地基于产权理论得出对于国有企业的消极预测。他们认为,由于私有企业对于利润目标比国有企业更为专一,因此私有企业往往能比国有企业选拔到更具备“企业经营能力”的经营者,所以私有企业在经营者更替影响的表现上应当好于国有企业。这一武断的机制解释不仅在逻辑上存在着漏洞,也让现有研究忽视了对于国有企业其他可能机制的探讨;而事实上,本文的实证结果表明,在因果意义上,国有企业的经营者更替对于绩效的影响,比私有企业表现更好。与此同时,在政治学、社会学以及管理学对于企业经营者更替的研究中,有关内部组织结构以及关系网络的理论被更为广泛地使用;本文在机制的描述上,也将借鉴这些理论。更为具体地,私有企业与国有企业在经营者所处的组织类型存在差异:因为私有企业经营者处于典型的市场经济的企业当中,其激励主要来源于薪酬与所有权,因而他们会更为注重企业长期的成长与发展;但国有企业经营者的激励主要来自内部晋升,因此他们会为了最大化自身的晋升激励而更为注重企业短期的绩效表现;所以国有企业可以在经营者更替的因果意义的影响上比私有企业表现更好。

二、文献综述

(一)企业治理结构视角下的经营者更替

现有的关于企业经营者更替的研究主要从两个视角切入,一是企业治理结构的视角,二是企业内部组织结构的视角。其中由于对于国有企业的研究,现有文献一般从与私有企业的比较中入手,而用以比较的对象,以企业的治理结构最为常见。因为对于企业的治理结构有效性,其经营者更替机制运行的有效性是参照标准之一,所以国有企业的经营者更替更多地在企业治理结构的框架下进行讨论。一般而言,一家有着有效运行的治理结构的企业必然能发挥其任免与监督公司经营者的作用,即有效运行其经营者更替机制。而这一般体现为经营者更替过程中的两个方面:一是在公司经营绩效糟糕的情况下能解雇现任的经营者,二是换上能改善公司经营绩效的继任者[1]。

对于第一个方面,现有研究基本考察的是经营者更替的概率对于企业过往经营绩效的敏感性,而一个运行有效的经营者更替机制预示着更替的概率应当与过往的企业绩效负相关。Denis和Denis[2]发现美国上市公司CEO被更换的概率与企业过往的绩效呈负相关关系。而对于中国的企业,Kato和Long[2]以及柯江林等人[3]的检验也验证了上述结论。由于经营者更替的概率与企业过往绩效的负相关是为了证明公司治理结构的有效性,则影响公司治理结构有效性的其他因素应当也能影响经营者更替的概率。对此Huson等人[1]检验了经营者的外部继任、独立董事的存在、机构持股以及收购压力对于CEO更替概率的影响,均得出了正相关的结论。而在中国,Kato和Long[2]证明了独立董事的存在以及CEO未在董事会有任职这两个因素对于CEO更替的概率有正向作用;但张俊生和曾亚敏[4]却对此提出质疑。此外梁芸[5]同时研究了董事长与总经理的更替,并且考察了独立董事的否定审计意见的影响,她发现在加入审计意见后,只有在考虑董事长与总经理同时更替时,更替的概率与过往绩效的负相关关系才显著成立。在对比国内外的研究后我们可以发现,尽管在经营者更替的概率与企业过往绩效的负相关关系这一点上,中国的经验证据可以支持企业治理结构有效性的假说,但在进一步考察企业治理结构的其他细节时,中国的企业并未表现出和国外企业一样的正向作用,因此我们有理由怀疑治理结构的有效运行可能并不是中国企业经营者更替的唯一因素。

而关于第二个方面,即经营者更替对于企业经营绩效的影响,治理结构视角理论的预测应当是:一个经营者更替机制有效运行的企业,由于能找到最有能力的继任者,其更替对于绩效的影响应当为正向的。Denis[6]发现对于美国的企业,在CEO的强制更替之后经营绩效会有显著上升,但非强制更替后绩效变化并不显著。而对于中国的企业,柯江林等人[3]也发现CEO的强制更替带来了企业绩效的上升;但Firth等人[7]却发现董事长的更替对于企业绩效的影响是不显著的。事实上,除了同样地在中国企业的经验证据上存在分歧,本文还认为,即使基于治理结构的理论本身也不能得出经营者更替就一定能带来企业绩效的改善,尤其是以经营者的能力来解释这一改善,同时现有研究所采用的计量方法也存在问题,而这正是本文对于现有文献最大的补充之处,对此本文将在下文做更详细的阐述。

此外关于经营者更替机制运行的有效性,现有研究在国有企业与私有企业的对比上也没有一致的结论。Kato和Long[2]以及Chi和Wang[8]发现总体上国有控股企业中CEO被更换的概率比私有企业低。但另一方面,Hu和Leung[9]发现了国有控股上市公司中,高管更替与企业过往绩效具有同样的负相关关系,并且这一关系在央企内更强;同时Pessarossi和Weill[10]发现在股票市场对于上市公司CEO更换公告的反应中,只有央企的股票价格有显著的正向反应。可以看出,实证结果的分歧并不符合以治理结构为切入视角的理论预测。因此除了重新检视现有研究基于治理结构视角的分析,我们亦有必要去探讨在经营者更替中是否存在着其他不同的机制,这也是我们需要在接下来研究该问题的另一个重要视角的原因。

(二)企业内部组织结构视角下的经营者更替

与企业治理结构的视角主要集中于经济学研究不同,企业内部组织结构的视角主要集中于相关的管理学、政治学以及社会学研究中。总体而言,这一视角下经营者的更替是企业高级管理层组织内部权力演变或权力斗争的结果,而更替对于企业的影响也来源于新的经营者对于企业高级管理层组织结构与关系网络的冲击与改变。对于经营者更替的原因,Wagner等人[11]发现不同年龄与不同从业经验的高管对于企业的经营战略以及价值有不同的理解,而这种不同理解高管层组织内部的分布影响了权力的配置,进而组织内部的一致性倾向会让持不同观点的人被迫离开。而Ocasio[12]则使用“权力的循环”与“权力的制度化”来解释企业的CEO更替问题。作者认为,CEO在新上任时往往会采用新的经营战略,但随着时间的推移,他们的战略会变得稳定,却可能无法适应环境的变化,这将导致CEO失去对于最高权力集团的控制,进而遭到排挤并离开公司。因此作者认为尽管CEO的更替看似与经营绩效有关,但真正让经营者离开的却是企业内部的权力斗争。对此Farrell和Whidbee[13]检验了企业内部权力分配和关系网络对于经营者更替的影响,发现随着CEO的更替,那些曾经推动这一更替的独立董事更有可能离开企业,同时那些与离职CEO有关联的董事也更有可能离开企业;这说明新CEO继任后,可能建立新的关系网络,这反而使得前任CEO的关系网络受到损害,进而造成相关高管的离职。因此对于从企业高级管理层组织内部的关系网络与权力结构的视角来解释经营者更替的研究而言,现有的理论框架尽管各有特点,但都在经验结果上相对一致。

而另一方面,对于经营者更替的结果或影响而言,Grusky[14]发现美国职业棒球联盟中,更替频率越高的队伍反而成绩越差,同时成绩越差的队伍更替频率也越高。这篇文章认为这其中存在着一种恶性循环,即总经理的更替打乱了队伍内部的关系网络,造成了组织内部构成的不稳定性,这一不稳定性不利于队伍的成绩,而这进一步加大了总经理因此被替换的概率。此外Khurana与Nohria撰文《The Performance Consequences of CEO Turnover》指出当CEO离职(强制离职与自愿离职)和继任(内部继任与外部继任)各自的两种情况进行两两组合时,其对于更替后绩效的影响并不一样(见Social Science Research Network)。其中自愿离职后从外部继任的情况下,更替对于企业的绩效呈负向影响;而在强制离职后从外部继任的情况下,更替对于企业的绩效呈正向影响。由于强制更替往往伴随着企业急需内部改革的需求,而外部继任者没有企业内部的关系网络的阻挡,更容易实行改革;反之,资源更替可能意味着企业并没有内部变革的需求,因此一个雄心勃勃的外部继任者反而可能破坏企业原有运行有效的内部组织结构,进而给绩效带来负向的影响。总体而言,尽管对于经营者更替的影响,基于企业内部组织结构的视角的研究同样给出了存在分歧的经验证据,但与治理结构的视角不同的是,内部组织结构的视角在理论上就存在不同的解释机制,因而也无法做出一致的关于经营者结果的推论。但不可否认的是,这一视角给了从不同方向解释经营者更替的不同结果的可能性,而本文也将借助这一视角提出自身的理论框架与假设,对于本文的经验证据做出相应的机制解释。

(三)现有文献的不足及本文的贡献

正如前文所言,现有的文献尽管提供了许多关于经营者更替对于企业(包括国有企业与私有企业)经营绩效的影响的经验证据,但这些研究基本采用的是简单的双侧t检验与普通最小二乘法的线性回归方法。而对于企业而言,经营者的更替很可能是其内生选择的结果,但现有研究的估计方法都无法解决经营者更替影响估计中的内生性问题,故估计结果并不可信。

而另一方面,本文认为,即使是基于治理结构视角,也无法推论出私有企业就能在经营者更替的绩效影响上比国有企业表现更好。由于现有的研究基本认为,私有企业因为对于利润目标的专一,能最大化新任经营者在企业经营方面的能力;而国有企业由于目标函数的多样,很可能牺牲了一部分新任经营者同样的能力,因此私有企业能凭借新任经营者能力上的优势在更替经营者的影响上有更好的表现。然而,由于在均衡状态下,私有企业已经借助其治理结构优势最大化了在任经营者的能力,因此在考虑经营者更替的影响时,治理结构的优势将会在绩效变化的差分中被消除。对此我们有必要去考察经营者更替影响的其他机制,而企业内部组织结构的视角则是一个很好的选择。综上所述,本文对于现有研究的补充在于,采用了过往研究并未使用过的倾向得分匹配(Propensity Score Matching)的方法缓解内生性问题,并分别估计国有企业与私有企业经营者更替对于企业经营绩效的影响。与过往研究得出的结果不同,本文认为在理论上存在着国有企业在经营者更替的因果效应上比私有企业表现更好的理论机制,并且本文的实证结果也支持了这一机制背后的理论假说。

三、理论与假说

由于限于数据的可得性与计量方法的采用,本文在实证上所要探究的是经营者更替对于企业两年内的短期绩效的影响。在本文看来,在国有企业经营者的更替之中,除了治理结构会影响其对于绩效的效应,还有另外一个值得注意的机制,它可能会得出与治理结构视角的理论预测不同的结果,即国有企业经营者更替的短期影响比私有企业更好。这一机制正是国有企业经营者的晋升激励。与私有企业的经营者主要依靠薪酬与所有权(公司股票期权)激励不同,国有企业的经营者,尤其是国有企业的董事长以及列入国资委党委管理的总经理,他们的激励主要来源于晋升。对于国有企业高管而言,他们离任后的主要去向是同级以及上级的国有企业,也有部分国有企业高管通过组织部门的调度而成为政府官员[15]。而在任内,这些国有企业高管需要接受国资委的绩效考核,因而他们所处的组织类型与激励环境也让他们的行为模式更接近官员[16]。因此他们会更为注重自己任期内的绩效表现;而平均而言,这些国有企业高管在任期的四年半至五年间,晋升的概率最大[15],因此他们刚继任前两年的绩效表现将十分重要。但对于私有企业,虽然继任经营者的前两年的绩效表现同样令人关注,但他们更为关注的是企业长期的发展(尤其当经营者所有权激励很大的时候),因此刚继任前两年的绩效未必是继任经营者的首要目标。如果从因果意义上说,经营者更替对于企业绩效的正向效应主要来自“新官上任三把火”,即新任经营者比前任经营者有更大地提升企业绩效的激励,那么国有企业经营者会比私有企业经营者有着更强的提升短期绩效的激励,因此本文实证部分的待检验假说是:在短期内,国有企业经营者更替对于绩效的影响要比私有企业经营者更替对于绩效的影响表现更好。

四、实证结果与机制讨论

(一)数据及其统计性描述

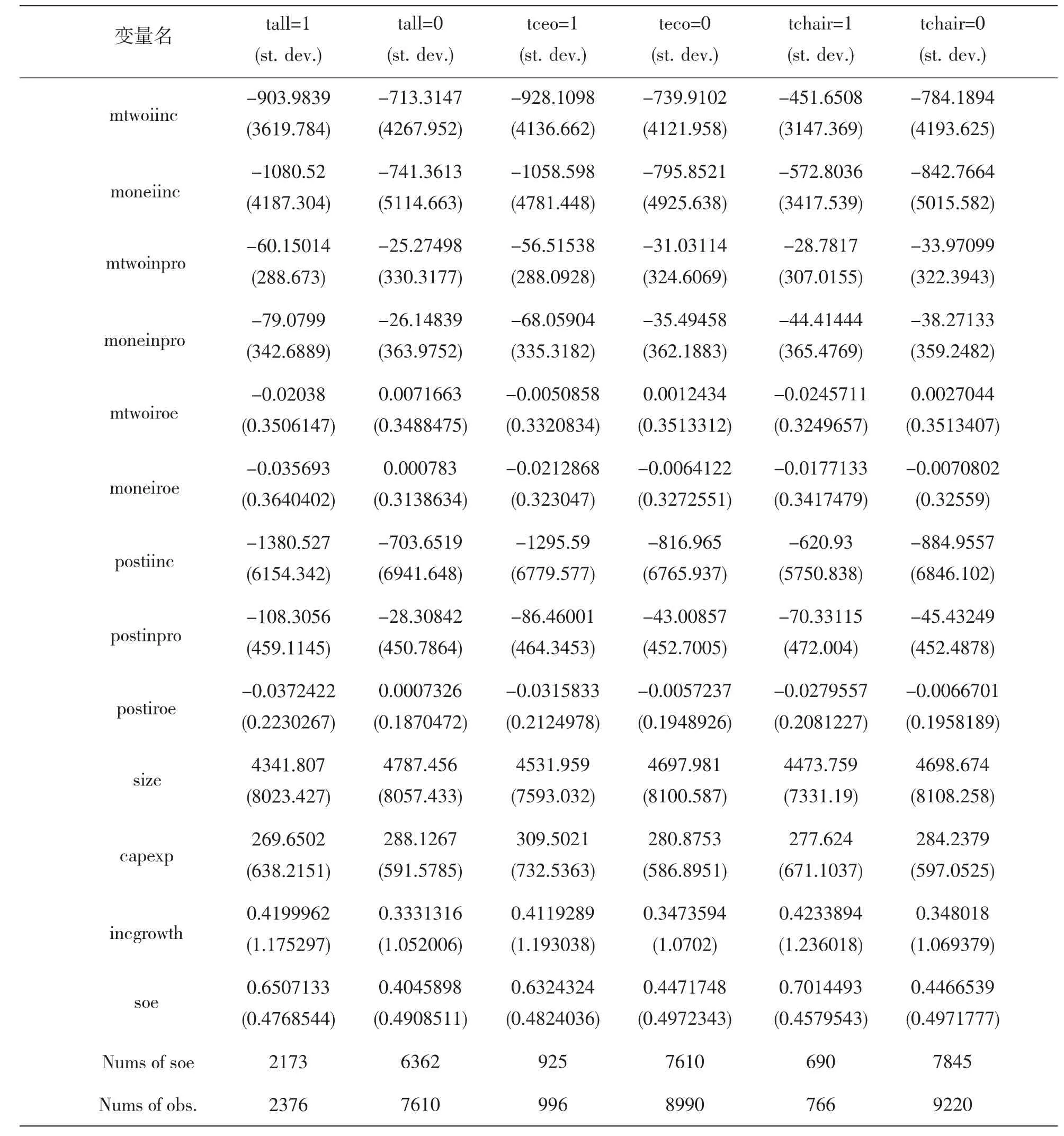

本文实证检验的数据来源于国泰安数据库(CSMAR),选取了2000~2014年A股以及B股所有上市公司逐年的财务数据以及总经理与董事长的更替数据。作为考察企业经营绩效的三个变量为主营业务收入、净利润与净资产收益率,并且为了修正行业之间的差别以及行业的均值回归(mean reversion),这三个指标都分别以减去同年份的行业均值的方式做了调整;而由于本文考察的经营者包括董事长和总经理,因此本文设置了三个处理变量,分别表示董事长或总经理的离职、董事长的离职与总经理的离职。具体变量设置如下:

mtwoiinc:样本所在年数前两年企业的主营业务收入,单位为百万元。

moneiinc:样本所在年数前一年企业的主营业务收入,单位为百万元。

mtwoinpro:样本所在年数前两年企业的净利润,单位为百万元。

moneinpro:样本所在年数前一年企业的净利润,单位为百万元。

mtwoiroe:样本所在年数前两年企业的净资产收益率。

moneiroe:样本所在年数前一年企业的净资产收益率。

size:样本所在年数的资产总额,单位为百万元。

capexp:样本所在年数的资本支出,单位为百万元。

incgrowth:样本相对于上一年的营业收入增长率。

soe:样本企业当年是否为国有企业;为虚拟变量,是国有企业取1,否则取0;本文在经验证据上所考察的国有企业实际上是国有控股的上市公司,而判断样本企业是否国有企业的标准为该企业当年的实际控制人是否中央或地方的国有资产委员会,而对于2003年前国资委尚未普遍设立之时,则以控股股东的股份性质是否为国家股或者国有法人股来作为判断标准。由于股权分置改革在2005年才开始,因此这样的判断标准可以保证在数据上考虑到所有的国有控股上市公司。

tall:样本企业当年是否有董事长或总经理的离职,并且离职的董事长或总经理任期超过两年,同时继任的董事长或总经理的任期也超过五年。这一变量同样为虚拟变量,满足上述条件则取1,否则取0。这一变量是本文的处理变量之一,之所以要按照上述标准定义,是因为本文考察的绩效变化涉及董事长或总经理离职的前两年以及继任的后两年,因此在总共为期五年的“窗口期”内,作为处理组的企业应当只在第三年发生过经营者的更替,而其余年份则没有发生。同样地,作为控制组的样本企业则要求在同样为五年的“窗口期”内完全没有发生过经营者的更替,因此本文将数据中不符合这一标准的控制组企业进行了筛除。

tceo:样本企业当年是否有总经理的离职,这一变量的设置以及对控制组的要求与上一个变量相似,只是虚拟变量取值为1时表示发生过总经理的离职,但取0时表示没有发生任何离职(包括董事长)。

tchair:样本企业当年是否有董事长的离职,这一虚拟变量的设置和上一个变量相似。

postiinc:样本所在年数以及后两年企业的主营业务收入的算术平均值,单位为百万元。

postinpro:样本所在年数以及后两年企业的净利润的算术平均值,单位为百万元。

postiroe:样本所在年数以及后两年企业的净资产收益率的算术平均值。

各个变量的统计性分析见表1。

(二)平均处理效应的估计结果

作为倾向匹配得分的第一步,我们先进行处理组企业与控制组企业的倾向得分值的计算;所使用的方法为logit模型,被解释变量为表示经营者更替的三个处理变量,解释变量则采用上述前九个代表企业绩效的解释变量,并对国有企业与私有企业分别进行回归。进一步地,本文基于由以上logit回归得到的倾向性得分,分别采用了一对一匹配、卡尺内匹配、核匹配以及局部线性匹配这四种匹配方法,计算出了国有企业以及私有企业的处理组平均处理效应(ATT),并使用自助法得到标准误(重复150步);具体结果见表2、表3与表4。

表1 各变量的统计描述(均值)

表2 总经理更替的ATT值

表3 董事长更替的ATT值

由处理组平均处理效应的估计结果可得,当考虑董事长或总经理的更替影响时(处理变量为tall),国有企业与私有企业都在主营业务收入上变化不显著(有出现负效应的情况,但可能依赖于匹配方法),而在净利润与净资产收益率上出现了显著的负效应;进一步对比国有企业与私有企业在净利润与净资产收益率上的负效应,我们发现两者在净利润上的负效应值差别并不大,但在净资产收益率上有一定差距(尽管两者的负效应均不到5%的净资产收益率损失,但私有企业的负效应仍是国有企业的大约两倍)。接着考虑董事长单独的更替影响,我们发现私有企业与国有企业在主营业务收入与净利润上的影响均不显著;但在净资产收益率上,私有企业的经营者更替带来了显著的负效应,而国有企业依然保持着不显著的变化状态。最后,对于总经理的更替,我们发现主营业务收入与净利润的影响与董事长的更替相似,但在净资产收益率上,私有企业与国有企业均表现出了经营者更替的显著负效应,然而同样地,私有企业的负效应值大约是国有企业的两倍。总而言之,从结果上看,国有企业经营者更替对于企业绩效的影响在净资产收益率上表现比私有企业更好,并且可以确认国有企业的这一更好的表现更多地体现在董事长的更替上;而在主营业务收入和净利润上无法确定与私有企业相比谁更有优势。这一经验证据并不符合治理结构视角下对于国有企业的理论预测。本文将对此给出自己的机制解释。

(三)机制解释的讨论

综上所述,在计量的结果上,尽管对于总经理更替之于绩效的影响,国有企业与私有企业之间并没有显著的差异。但在董事长更替的影响上,ATT的估计结果显示以净资产收益率考察企业绩效时,私有企业的处理效应显著为负,但国有企业的处理效应却不显著;而在进一步的双重差分的估计中,同样以净资产收益率考察企业绩效,私有企业董事长更替的影响显著为负,而国有企业显著为正。因此在董事长更替的影响上,国有企业比私有企业有着更好的表现。这一结果支持了本文提出的假说,但对于实证结果的细节,我们仍需要做进一步的解释。

从结果来看,私有企业经营者更替的影响主要为负向的,而国有企业经营者更替的影响却基本不显著。抛开国有企业与私有企业的对比,即使基于治理结构视角的理论预测,由于私有企业的治理结构一般是有效运行的,因此其经营者更替的绩效影响应当为正向的——而本文的经验证据并不支持这一结果。对此本文认为基于企业内部组织结构视角的理论能够解释本文的结果:经营者的更替将会带来对企业内部组织结构,尤其是高级管理层结构的冲击;而依附于原有的组织结构和关系网络的经营战略也会受到冲击,这在短期内可能会对企业绩效产生负向的影响[14]。但对于国有企业的新任经营者,由于他们面对的是晋升挑战,因而无法否认在这一组织结构中“关系”的重要性[16];加之国有企业新任经营者对于继任后短期绩效提高的更大激励,他们必然会更重视对于企业内部关系网络的处理,而这能够缓解经营者更替对于企业内部组织结构与关系网络的冲击,进而减少业绩的负向影响;因此若经营者更替的负向冲击与新任经营者对于内部组织结构与关系网络修复的努力两者互相作用,则国有企业的经营绩效在经营者更替的短期内影响不显著也就可以被解释了。此外,实证的结果还显示出国有企业相比私有企业在经营者更替影响上更好的表现主要来自董事长,而这一点同样符合本文的理论假说。因为近些年来,国有企业已经逐步扩大了总经理的外聘范围,越来越多的国有企业总经理已经是职业经理人;但国有企业董事长全部直接来源于国资委任命的事实并未改变,因而他们的更替影响与私有企业董事长的更替影响产生明显差异也是情理之中。同时董事长的更替对于私有企业而言,相比总经理也会造成更大的内部组织结构与关系网络的冲击;结合上述两点,就不难理解本文在董事长的更替影响中,国有企业比私有企业表现更好的经验证据了。

五、结论与讨论

经营者更替机制是否有效运行,是判断一个企业的治理结构是否有效的重要标准,而国有企业与私有企业在治理结构有效性层面上的比较也可以在这一问题上展开。一般而言,企业经营者的更替既包括前任经营者的离职,也包括新任经营者的继任。对于前任的离职而言,一个企业高层对经营者的有效监督的表现就是能解雇表现糟糕的经营者,即过往的经营绩效与离职的概率呈显著负相关,现有的研究主要探讨的正是这一负相关的关系,并且其结果也证明国有企业与私有企业同样存在着负相关关系。但这一结论仍然不足以用来对比国有企业与私有企业经营者更替机制运行的有效性,我们仍需要通过检验并对比国有企业与私有企业在新任经营者继任后对企业绩效的影响。然而尽管现有的研究验证过这一影响,但在本文看来,它们所使用的计量方法仍不足以得出令人信服的结论。因此本文借助倾向得分匹配的方法,分别探讨国有企业与私有企业经营者更替对于经营绩效在因果层面上的影响,结果发现国有企业的表现要优于私有企业。这一结果无疑与过往的某些理论不相符,但本文的结果并不一定意味着否定过往研究关于国有企业在治理结构上低效率的结论。事实上,过往的研究也从企业内部组织结构的视角探讨过经营者更替的原因与效应。这些文献认为,企业经营者的更替更多的时候是企业高级管理层组织自身的权力配置演变的结果,CEO或者董事长可能由于权力斗争而离开,但继任者同样也有可能打破企业原有稳定的权力结构,而造成经营上的混乱与损失。这一视角给了本文的经验结果以机制构造上的启发。本文认为,国有企业董事长面对的是不同于私有企业董事长的晋升激励,因此国有企业董事长会更为注重继任后开头的企业绩效,并且也会更为注重对于内部关系网络的维系,而这两者的结合给了国企董事长更替——相比于私有企业——对于绩效更大的推动与更小的冲击。

[1]HUSON M R,MALATESTA P H,PARRINO R.Managerial Succession and Firm Performance[J].Journal of Financial Economics,2004(2):237-275.

[2]KATO T,LONG C.Executive Turnover and Firm Performance in China [J].The American Economic Review,2006,96(2):363-367.

[3]柯江林,张必武,孙健敏.上市公司总经理更换、高管团队重组与企业绩效改进[J].南开管理评论,2007,10(4):104-112.

[4]张俊生,曾亚敏.董事会特征与总经理变更[J].南开管理评论,2005,8(1):16-20.

[5]梁芸.公司业绩与高管变更的关系研究[J].武汉大学学报:哲学社会科学版,2010(6):877-880.

[6]DENIS D J,DENIS D K.Performance Changes Following Top Management Dismissals[J].The Journal of Finance,1995,50(4):1029-1057.

[7]FIRTH M,FUNG P M Y,RUI O M.Firm Performance,Governance Structure,and Top Management Turnover in a Transitional E-conomy[J].Journal of Management Studies,2006,43(6):1289-1330.

[8]CHI W,WANG Y.Ownership,Performance and Executive Turnover in China [J].Journal of Asian Economics,2009,20(4):465-478.

[9]HU F,LEUNG S C M.Top Management Turnover,Firm Performance and Government Control:Evidence from China’s Listed state-owned Enterprises[J].The International Journal of Accounting,2012,47(2):235-262.

[10]PESSAROSSI P,WEILL L.Does CEO Turnover Matter in China Evidence from the Stock Market[J].Journal of Economics and Business,2013,70:27-42.

[11]WAGNER W G,PFEFFER J,O’Reilly III C A.Organizational Demography and Turnover in Top-management Group[J].Administrative Science Quarterly,1984,29(1):74-92.

[12]OCASIO W.Political Dynamics and the Circulation of Power:CEO Succession in US Industrial Corporations,1960-1990[J].Administrative Science Quarterly,1994,39(2):285-312.

[13]FARRELL K A,WHIDBEE D A.The Consequences of Forced CEO Succession for Outside Directors[J].Journal of Business,2000,73(4):597-627.

[14]GRUSKY O.Managerial Succession and Organizational Effectiveness[J].American Journal of Sociology,1963,69(1):21-31.

[15]张霖琳,刘峰,蔡贵龙.监管独立性、市场化进程与国企高管晋升机制的执行效果——基于2003~2012年国企高管职位变更的数据[J].管理世界,2015(10):117-131.

[16]杨瑞龙,王元,聂辉华.“准官员”的晋升机制:来自中国央企的证据[J].管理世界,2013(3):23-33.

(责任编辑:张惠fszhang99@163.com)

Management Turnover and Performance of State-owned Enterprises:An Empirical Study of Listed State-owned Enterprises

KE Shu-yao

(School of Economics,Singapore Management University,Singapore 188065)

This paper has studied the influence of top management turnover over performance of state-owned enterprises.Different from existent research,this paper induces the method of propensity score matching to try eliminating the endogeneity in estimation of the influence,and based on which the outcomes between stateowned enterprises and privately-owned enterprises will be compared.According to the mainstream research,state-owned enterprises,compared with privately-owned enterprises,lack effectiveness in top management turnover because of distortion in goals and absence of owners emerging from governmental ownership.But the outcome of this paper infers the contrary-state-owned enterprises perform better in the influence of top management turnover than privately-owned enterprises.It concludes that the top management from stateowned enterprises,because of their incentives of promotion in bureaucratic hierarchy,treat the performance of the first few years more important,which bring better performance to state-owned enterprises than privatelyown enterprises.

State-owned enterprises;top management turnover;Governance structure;promotion incentives;Propensity Score Matching

F276.1

A

1008-018X(2017)05-0051-10

2017-08-14

柯书尧(1994-),男,江西宜春人,新加坡管理大学2017级博士生。