营改增背景下房地产开发企业房屋交付过程中的收入确认及成本结转

2017-11-22徐晓磊

徐晓磊

摘要:自2016年5月1日起,房地产开发行业纳入营业税改征增值税范围。全面营改增背景下,部分房地产企业财务核算牵扯到营业税与增值税的划分,含税与不含税收入的确认,营业税退税,增值税补缴等事宜,相对较为复杂,本文从收入确认成本结转以及税务方面探讨实务中的处理思路及方法。

关键词:房地产开发;营改增;收入确认;成本结转

关于房地产开发业务收入确认的时点有多种观点,但实务中多数房企以房屋交付为时点,主要原因是交付时房屋已经竣工验收且具备入住条件,房差按实测面积多退少补,经济利益完全流入企业,即经济利益及风险从形式上及实质上完成转移;收入能够可靠计量,成本基本上也能够配比计量,本文即采用此观点。

当然,实务中也有以住房合同网签及竣工验收等为收入确认时点,本文不加赘述。

一、准备工作

前期准备工作是整个房屋交付工作也是损益结转工作的基础,准备工作是否充分有效,决定结转数据的质量是否可靠,前期准备主要有以下方面內容:

(一)相关数据统计与核对

1.主要是各业态产品(住宅、商铺、储藏室、车库等)中合同面积及金额与实测面积及金额对比,形成交房台账。

2.统计本次需结转至营业收入的预收账款,包括营业税环境下的预收账款,预缴增值税环境下的预收账款,当期全额纳税环境下的预收账款(统计方式详见举例预收账款统计台账)。

(二)房屋交付过程中相关原始资料的汇集整理

包括各类收款退款收据、发票、各种辅助原始资料等。

(三)结转成本的确定

房地产开发企业成本核算相对比较复杂,其费用的归集分摊结转可以参考成本会计中成本计算的分批法。

根据开发进度的不同,实务中开发成本的归集主要有两种方式:

1.实际成本法,顾名思义以实际成本归集,无在产品,一般适用于小规模开发、单期开发单期推售或者开发节奏较快且成本管理水平较高的房产开发企业。

2.计划成本法,又分为工程造价法以及合同归集法。工程造价法是根据成本部门提供的目标成本造价进行计算,最后进行调整;合同归集法是把所有与开发成本有关的合同进行归集计算,由于结算价与合同价往往会有出入,所以后期结转成本仍需要根据实际进行调整。

成本归集到开发成本后,需要在完工产品以及在产品中分配,完工产品中又需要在交付产品以及待交付产品中分配。主要分配方法有:

1.占地面积法,即以各业态建筑投影占地面积,包括设计图纸中线以内的公共占地部分为依据进行分配,数据可由成本部门提供,该方法主要适合土地相关费用的分摊。

2.建筑面积法,即以各业态建筑面积占总设计建筑面积的比例为依据进行分配,适用范围比较广泛。

3.售价法,在不同业态成本分摊过程中,以货值为依据,售价高的多分摊,售价低的少分摊,贯穿配比原则。

值得注意的是,选择一种方法后应当一贯使用,使前后成本分配的口径一致。

二、损益结转(举例说明)

A房地产开发企业开发某楼盘,土地面积10万平米,规划建筑面积30万平米,其中地下部分10万平米,假设地下储藏室不归集土地费用。其中,1号楼占地面积4000平米,建筑面积18000平米,其中地下2000平米,货值12000万元,该楼于2017年4月首次交房,采用合同归集法计算预结转成本。

根据合同汇总表台账查阅开发成本相关合同总额180000万元,其中土地征用及拆迁补偿费50000万元,前期工程费14000万元,建筑安装费74000万元,基础设施费18000万元,公共配套费9000万元,开发间接费15000万元。

简化考虑A企业2017年4月份1号楼部分交付房屋的预收账款情况:(见表1)

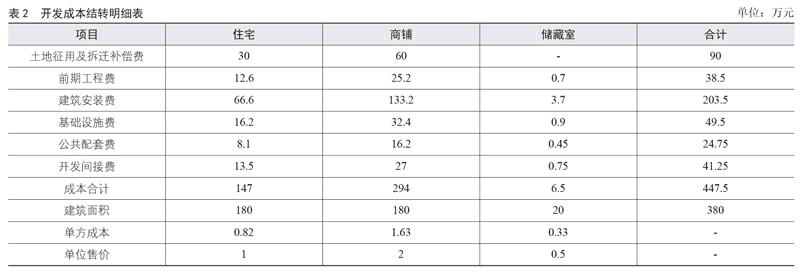

根据相关资料,计算开发成本结转明细表:(见表2)

部分数据计算过程如下:

土地征用及拆迁补偿费:选用占地面积法对1号楼土地费用分摊:50000 ×4000/100000=200万元。选用售价法对交房部分土地费用再次分摊:住宅2000×180/12000=30万元;商铺2000× 360/ 12000=60万元。

前期工程费:选用建筑面积法对1号楼前期费用分摊=14000×18000/300000 =840万元。选用售价法对交房部分前期费用再次分摊:住宅840×180/12000=12.6万元;商铺840×360/12000=25.2万元;储藏室840×10/12000=0.7万元。

其他费用的分摊计算同理。以上准备工作完成后,下面就进入到账务处理环节:

(一)确认收入的账务处理

1.营业税部分。由于营业税是含税价,所以营业税部分预收账款全额结转营业收入。

2.增值税部分。增值税为价外税,结转收入为不含税收入。

3.本例分录。营改增后,房地产开发企业增值税一般纳税人的税务核算又区分为一般计税模式和简易计税模式,本例主要从税率方面区分说明。

(1)一般计税模式

借:预收账款-住宅180、商铺360、储藏室10;贷:营业收入498.96①,应交税费-应交增值税(销项税额)51.04②。其中:①498.96=35(营业税部分)+463.96(增值税部分),463.96=250/(1+11%)+265/(1+11%);②51.04=250/(1+11%)×11%+265/(1+11%)×11%。endprint

(2)简易计税模式

借:预收账款-住宅180、商鋪360、储藏室10;贷:营业收入525.48①,应交税费-简易计税24.52②。其中:①525.48 =35(营业税部分)+490.48(增值税部分),490.48=250/(1+5%)+265/(1+5%);②24.52 =250/(1+5%)×5%+265/(1+5%)×5%。

(二)结转成本的账务处理

完工待售时:借:库存商品-住宅147、商铺294、储藏室6.5;贷:开发成本-土地征用及拆迁补偿费90,前期工程费38.5,建筑安装费203.5,基础设施费49.5,公共配套费24.75开发间接费41.25。

房屋交付结转损益时:借:营业成本447.5;贷:库存商品-住宅147、商铺294、储藏室6.5。

(三)结转税金及附加的账务处理

1.营业税部分

根据营业税环境下预收账款35万元,已缴纳营业税35×5%=1.75万元,附加税1.75×13%=0.23万元(营业税附加,其中本例城建税税率按7%,教育费附加按3%,地方教育附加按2%,地方水利建设基金按1%),预缴土地增值税35×2%=0.7万元(本例预缴土增税税率按2%)。借:税金及附加2.68万元;贷:应交税费-应交营业税1.75,应交城建税等附加税0.23,应交土增税0.7。

2.增值税部分,预缴增值税环境下预收账款250万元,当期全额纳税环境下预收账款265万元。

(1)一般计税模式(假设不考虑增值税期末留抵额以及当期进项税)

预缴增值税环境下已预缴增值税250/(1+11%)×3%=6.76万元,附加税6.76×13%=0.88万元,预缴土增税250/(1+11%)×2%=4.5万元;本期增值税销项税额250/(1+11%)×8%=18.02万元,补缴附加税18.02×0.13=2.34万元。当期全额纳税环境下增值税销项税额265/(1+11%)×11%=26.26万元,附加税26.26×0.13=3.41万元,预缴土增税265/(1+11%)×2%=4.77万元。

结转分录:借:税金及附加15.9;贷:应交城建税等附加税6.63,应交土增税9.27。补缴税款(5月分录):借:应缴税费-未交增值税44.28;应交城建税等附加税5.75,应交土增税4.77;贷:银行存款54.8。结合结转收入时销项税额51.04万元,前期已预缴6.76万元,5月补缴44.28万元,相关应交税费科目结平。

(2)简易计税模式

预缴增值税环境下已预缴部分增值税250/(1+5%)×3%=7.14万元,附加税7.14×0.13=0.93万元,预缴土增税250/(1+5%)×2%=4.76万元;本期需补缴增值税250/(1+5%)×2%=4.76万元,附加税4.76×0.13=0.62万元。当期全额纳税环境下需缴纳增值税265/(1+5%)×5%=12.62万元,附加税12.62×0.13=1.64万元,土增税265/(1+5%)×2%=5.05万元。

结转分录:借:税金及附加13;贷:应交城建税等附加税3.19,应交土增税9.81。补缴税款(5月分录):借:应交税费-简易计税17.38,应交城建税等附加税2.26,应交土增税5.05;贷:银行存款24.69。结合结转收入时应交税费-简易计税贷方24.52万元,前期已预缴7.14万元,5月补缴17.38万元,应交税费-简易计税科目结平。

一般计税模式下,A企业2017年4月份确认收入498.96万元,结转成本447.5万元,结转税金及附加15.9万元,营业利润35.56万元。简易计税模式下,A企业确认收入525.48万元,结转成本447.5万元,结转税金及附加13万元,营业利润64.98万元。这并不说明一般计税模式对营业利润不利,本文主要目的是探讨房屋交付过程中损益结转的思路和方法,实际上一般计税模式下,结转的成本为不含税价,理论上粗略的计算为447.5/(1+11%)=403.15万元,低于简易计税下的成本,因此营业利润实际上要高于35.56万元,甚至高于简易计税模式下的64.98万元,理论上为79.91万元,在一定意义上体现出了“营改增”的合理性及优势。

参考文献:

[1]财政部.关于印发《增值税会计处理规定》的通知.财会[2016]22号,2016-12-03.

[2]中国注册会计师协会.2017年度注册会计师全国统一考试辅导教材—会计[M].北京:中国财政经济出版社,2017.

[3]索晓辉.房地产开发企业会计核算实务[M].北京:北京理工大学出版社,2016-7.

[4]蔡昌.“营改增”新政解读与税务处理[M].北京:电子工业出版社,2016-9.

[5]冯秀娟.一般纳税人不动产核算的增值税会计处理新规解析[J].财会月刊,2017(7).

(作者单位:山东高速置业发展有限公司)endprint