浅谈将生态资产纳入企业成本核算体系的初探

2017-11-22邹金伶

摘要:社会总资产应该包括三部分,即自然资产、环境资产和社会经济资产,而现行的企业会计核算仅仅包含了社会经济资产部分,笔者认为:企业会计核算应将包括此三部分,即应将生态资产纳入企业的会计核算体系当中,这样更有利于保护自然环境资源。

关键词:生态资产;生态负债;环境资源

随着社会的发展,人口的激增,当今世界环境问题不断凸现。如:全球气候变暖、臭氧层空洞、沙漠蔓延,森林逐渐消失、物种灭绝、酸雨等。并且自然资源中许多不可再生资源变得越来越稀缺。人们一直把使用自然资源作为“无偿使用”。只把那些与企业直接发生经济关系行为的产品计入企业的成本。在当今资源变得匮乏而又稀缺的情况下,“资源的使用,应该谁使用,谁买单;谁占用,谁付费”。并应将生态资产纳入企业成本的核算。本文从现行我国自然资源使用缴纳税费状况着手,从经济学,会计学的角度探讨了资产、生态资产的概念、生态资产的组成,并且将生态资产应该纳入企业的成本核算中,在企业的资产负债表中反映出来。这样对生态环境占用、破坏问题,用经济的手段对之可进行一些目前来说较为行之有效的方法。

一、我国现行稅法对自然资源使用征收税费状况及不足

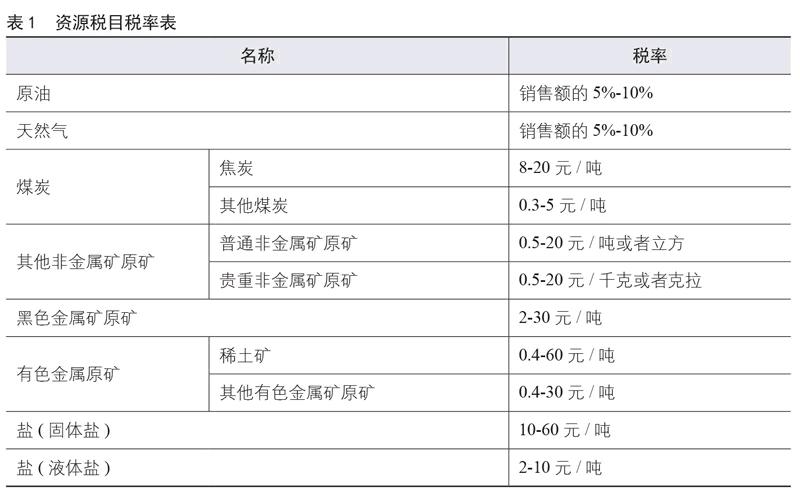

目前,我国虽然对自然资源的使用通过一些税收的形式采取了一定的收费措施。但其范围较小且极为有限。我国目前现行对使用自然资源征收资源税的范围仅包括原油、天然气、矿产品和盐类等。我国现行对矿产品和盐征收税率情况如表1:

从表1上看,这些征收税费的自然资源项目在整个地球的自然资源中只是极少的一部分,并且所征收的税率也并不高。在资源十分匮乏的今天,对资源的管理所起的作用不足。所以本文作者认为应当将生态资产纳入企业成本,企业所占用自然资源的行为,应按其所用自然资源的量及量的计价计入企业成本,最终纳入企业成本的核算体系。

二、将生态资产纳入企业成本核算

随着人们环保意识的增强,而环境及自然资源变成一种稀缺资源,将企业原本无偿享用的环境、自然资源纳入企业成本核算也是必然的趋势。这就需要找到一种核算生态资产的方法。

(一)生态资产内涵

生态资产即将生态资源赋予价值的形式。生态资产的价值应当包括经济价值、生态价值和社会价值三部分。

(二)生态资产的核算方法:

1.生态资产的组成

人类社会(一个城市、企业)并不是独立存在的,人类社会总是与环境、自然相互影响,相互交织在一起。而自然和环境常常提供给人类经济社会所需的自然资源(如:矿产、水、森林等)和环境资源(如:洁净的空气)。而人类经济社会却并没有反馈给自然和环境资源任何贡献。这就形成一种意识:自然环境资源是可以免费使用、无偿使用的,并且无遏止的使用自然资源。

需要对自然环境资源的保护,就应该反馈给自然,所以,不应再无视自然环境资源的存在,而是在企业的核算中应将自然和环境资源纳入企业的成本核算。

生态资产一般包括自然资源的价值和生态服务功能价值两大部分。通常与人类发生直接经济关系又可计量的部分,计入了企业的成本。但大部分自然资源只是与人类发生间接关系或用货币的形式又难以计量的这部分被企业无偿占用。

2.生态资产的核算

将生态资产纳入企业成本核算。社会总资产应该包括三部分:自然资产、环境资产、社会经济资产,即,社会总资产=自然资产+环境资产+社会经济资产。

自然资产:包括可更新自然资产(包括太阳能、风能、雨水势能、地球旋转能等)、不可更新自然资产(包括原煤、原油、木材等)

环境资产:包括废气、废水、固体废弃物等

社会经济资产:即人类社会进行加工、生产的资产。

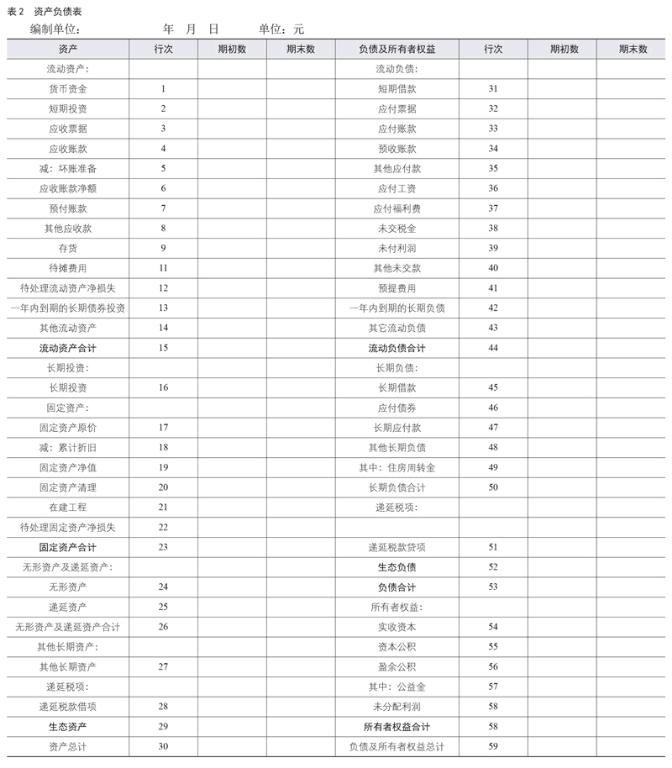

笔者认为,自然资产中的不可更新资产的原煤、原油、木材等,因属于不可更新范畴,企业在使用的过程中,其人类社会的总资产就面临减少,不可再生,或在短时期内不可再生,所以,笔者认为,不可更新自然资产,企业使用后应作为对人类社会的负债,所以在资产负责表中,企业一旦使用这些资源应当作为资产负债表的一项负债。而环境资产中的废气、废水、固体废弃物等,一旦产生是对人类社会环境的污染,也相应的应该作为企业资产负债表中的一项负债。所以在企业的资产负债表中应相应的增设生态资产和生态负债。生态资产和生态负债的内容则包括上述内容,附包含生态资产和生态负债的资产负债表:(见表2)

三、结语

人类社会的总资产应该包括三部分,即自然资源、环境资源和社会经济资产三部分,那么,企业在进行资产核算时,也应该将此三部分纳入企业的核算体系范畴,即,我们现今的社会核算成本仅仅把人类社会经济资产纳入了企业的成本核算范畴,并没有把生态资产纳入该体系的核算,笔者认为,将生态资产,或者如果形成的是一种生态负债,都应该将其纳入企业的成本核算体系,这样更有利于保护自然生态环境。

参考文献:

[1]王健民,王如松.中国生态资产概论[M].江苏:江苏科学技术出版社,2002.

[2]联合国环境署.迈向绿色经济——实现可持续发展和消除贫困的各种途径——面向政策制定者的综合报告[R].联合国环境署,2011.

[3]邹金伶,康文星.基于环境生态经济系统能值分析怀化市绿色GDP的研究[D].中南林业科技大学,2009;4.

(作者单位:长沙商贸旅游职业技术学院会计学院审计教研室)endprint