市场不确定条件下煤制烯烃技术经济分析方法

2017-11-22张媛媛王永刚田亚峻谢克昌

张媛媛,王永刚,田亚峻,谢克昌

(1中国矿业大学(北京)化学与环境工程学院,北京 100083;2北京低碳清洁能源研究所,北京 102209;3太原理工大学煤科学与技术教育部和山西省重点实验室,山西 太原 030024;4清华大学热能工程系,北京 100084)

市场不确定条件下煤制烯烃技术经济分析方法

张媛媛1,2,王永刚1,田亚峻2,谢克昌3,4

(1中国矿业大学(北京)化学与环境工程学院,北京 100083;2北京低碳清洁能源研究所,北京 102209;3太原理工大学煤科学与技术教育部和山西省重点实验室,山西 太原 030024;4清华大学热能工程系,北京 100084)

建立了一种用于市场不确定条件下现代煤化工项目技术经济分析的方法。以煤制烯烃投资项目内部收益率、投资回收期、财务净现值、税后利润和单位利润CO2排放量为主要目标,以聚烯烃价格、煤炭价格、建设投资及碳税税率为表征市场不确定性的4个变量,建立煤制烯烃技术经济分析模型。根据该模型,绘制了预测公式曲面图和等高线图,并在此基础上开展了敏感性分析和不确定性分析。敏感性分析表明聚烯烃价格变化与煤炭价格变化对各评价指标的影响最显著;利用Monte Carlo模拟的方法量化考察了市场不确定条件下煤制烯烃技术的经济性以及各风险因素对评价指标的影响,分析结果表明,在市场低迷情况下,当聚烯烃价格处于6000~8000元/吨、煤炭价格处于100~300元/吨的低位时,煤制烯烃仍可盈利。

煤制烯烃;技术经济分析;市场不确定性;碳税;试验设计;模型;Monte Carlo模拟

引 言

煤制烯烃作为一种新的煤制大宗化工品路线越来越受到人们的关注[1]。然而该路线是否可以发展成为产业,在很大程度上取决于技术经济性能的优劣。许多研究者针对煤制烯烃项目的经济性做了分析和判断[2-4],但大多建立在特定市场价格体系之上。

周文戟等[5-7]分析了煤价、负荷因子、初始投资、硫磺价格和水价对煤间接液化生产成本的影响,得出硫磺价格和水价对煤间接液化的成本影响很小,虽然水资源是制约现代煤化工发展的主要因素,但其作用并不能通过生产成本体现出来。因此,本文在分析煤制烯烃经济性的主要影响因素时,也没有将水耗和水价作为主要影响因素,而是根据实际情况进行了设定。

韩红梅等[8]分析了碳税对我国化学工业和煤化工的影响,具体研究了碳税对煤制天然气、煤制油、煤制烯烃、煤制甲醇以及煤制合成氨项目经济性的影响程度。通过计算,得出碳税占煤化工产品出厂价格的比例如下:假设碳税的税率区间为 10~100元/吨,则碳税约占煤制天然气出厂价的0.2%~2%,碳税占煤制油、煤制烯烃、煤制甲醇、煤制合成氨出厂价格的比例区间大致为 0.1%~1%。另外,得出碳税对煤化工项目内部收益率(IRR)的影响约为0.2~2个百分点。

技术经济分析有多种比较成熟的方法,而一个专业的分析需要大量的输入信息,这在很多情况下是难以做到的。即使有足够的信息,很多的分析也是建立在特定的价格体系下,面对市场的多种不确定性,参考性和可靠性都比较低[9-11]。近年来能源以及大宗商品的市场波动剧烈,对煤制烯烃项目以及其他煤化工项目经济性的影响越来越复杂,因此需要探索一种适用范围较宽且不失参考性的分析方法,为项目的科学决策提供有价值的支持。事实上,许多化工项目都面临投资大、风险高等类似问题,当多种影响因素同时变化时,如何快速、科学地判断项目经济性对于项目决策至关重要。

本文建立了一种新的技术经济分析方法。该方法在多变量的波动范围内利用试验设计的方法设计一系列特定条件,以成熟的技术经济分析工具计算特定条件下的经济性指标;然后通过统计分析的手段将目标指标和主要变量关联,形成一组可反映技术经济性的简单方程组;最后在此基础上开展经济指标的敏感性分析、不确定性分析等。以煤制烯烃项目的技术经济分析为例,分析了聚烯烃价格、煤炭价格、建设投资和碳税税率的不确定性对项目投资所得税后内部收益率、静态投资所得税后投资回收期(含建设期)、项目投资所得税后财务净现值、税后利润和单位利润(税后)CO2排放量的影响。实践表明采用该方法得到的运算关系简单、适用范围宽、分析结果科学合理,可以大幅缩短分析周期,节省大量人力和财力。

1 建模过程

1.1 明确研究边界,定义目标参数

本文的研究边界是以煤为原料经过甲醇制烯烃合成聚烯烃(产品包括聚乙烯和聚丙烯)的过程[12-13]。主要研究煤制烯烃项目的经济性受市场不确定性以及碳税不确定性的影响。项目的投资决策一般以内部收益率、投资回收期、财务净现值、营业利润为主要参考,因此本文以项目投资所得税后内部收益率(IRR)、静态投资所得税后投资回收期(含建设期,Pt)、项目投资所得税后财务净现值(NPV)和税后利润(Pat)为衡量煤制烯烃经济性的目标参数。另外,考虑到碳税今后可能成为影响煤制烯烃经济性的重要因素,因此增加单位利润(税后)CO2排放量(E/Pat)目标参数,用以评价煤制烯烃过程的低碳水平和碳排放强度[14-15]。

1.2 确定关键影响因素及其水平

影响煤制烯烃的技术经济性指标的因素非常多,包括产品产量、产品价格、各种原材料消耗量、原材料价格、水耗、水价、电耗、电价、生产定员、人员工资、制造费用、销售费用、管理费用、融资方式、贷款利率等。然而,收集如此多变量的精确值并不是件容易的事情,另一方面有些变量的变化对于结果的影响是非常有限的,过多的变量只会增加分析的复杂性。因此,根据项目的实际情况和已经发表的研究成果,对变量进行筛选是必要的。

以60×104吨/年煤制烯烃项目为例,主产品是聚乙烯和聚丙烯,副产品有混合碳四、混合碳五、硫磺等。为了综合反映产品价格变化对于煤制烯烃经济性的影响,本文按照各产品的经济价值将副产品年产量折算为主产品年产量,得到的综合年产量为64.66×104吨/年,具体见表1。

表1 60×104吨/年煤制烯烃项目的各类产品年产量Table 1 Annual total output of 600 kt·a-1 coal to olefins project

根据文献调研和市场分析,本研究确定的煤制烯烃技术经济分析的主要参数设定见表2。

催化剂与化学品、生产定员、电耗等因素在规模一定的情况下变化不大,人员工资、电价、福利费用、修理费用、利息支出、销售费用、管理费用等因素与工业技术关系较小,因此也根据实际情况进行了设定或按一定比例进行折算[5]。

从成本构成的角度看,原料与燃料动力约占煤制烯烃成本的60%,表明影响煤制烯烃成本的主要因素是煤炭价格。另外,折旧与维护费用约占煤制烯烃成本的25%,说明建设投资也是影响生产成本的重要因素。

最终,本研究确定关键影响因素为:聚烯烃价格(Ppo)、煤炭价格(Pc)、建设投资(Ic)和碳税税率(rct)。

根据文献及市场调研,国内聚乙烯和聚丙烯的市场价格在 8000~12000 元/吨之间波动[20]。煤制烯烃项目大多建在靠近原料产地的地方,因此原料价格接近于坑口价格,根据文献及市场调研,煤制烯烃的原料煤和燃料煤的价格在100~500 元/吨之间波动[3,20]。

根据某煤制烯烃项目的投资情况,60×104吨/年煤制烯烃项目的建设投资一般在165 亿元左右。而建设投资同时也受其他市场的影响,其一方面受到技术研发和技术进步情况的影响,另一方面与钢材、水泥等生产要素市场的波动有关,因此会在一定范围内调整。预计未来新建 60×104吨/年煤制烯烃项目的建设投资在(155~175)亿元之间波动[12,19]。

表2 60×104吨/年煤制烯烃项目技术经济分析的主要参数设定[16-19]Table 2 Main parameters setting of techno-economic analysis of 600 kt·a-1 coal to olefins project[16-19]

二氧化碳排放税(简称为“碳税”)是针对二氧化碳等温室气体排放所征收的税种。目前来看,碳税的计税依据主要有两种,其一是按消耗的燃料总量和燃料的含碳量计算碳税,其二是按二氧化碳的排放量征税。由于煤制烯烃所用原料煤中的碳元素有相当一部分转入产品,以CO2排放的碳元素仅是所有碳中的一部分,所以,本文在计算碳税时,采用第二种计税方法,即按二氧化碳的排放量征税。根据相关研究,我国碳税的税率水平将由低到高逐步实施,近期的税率水平较低,约为 10 元/吨 CO2,远期的税率水平将可能达到80~100 元/吨CO2,二氧化碳税率区间下限和上限相差 8~10倍[8]。

综上,本文确定的煤制烯烃技术经济分析的关键影响因子及其水平见表3。

表3 关键影响因子及其水平Table 3 Key influence factors and levels

1.3 试验设计和数据运算

试验设计是用于经济、科学地安排试验的一项技术,包括早期的单因素和多因素方差分析、传统的正交试验法和近代的调优设计法等。在调优设计法中,响应曲面法(response surface methodology,RSM)是应用较广的一类。采用响应曲面法可以建立连续变量曲面模型,对影响因子及其交互作用进行分析评价,并可以确定影响因子的最佳水平范围[21]。响应曲面法所需要的试验组数相对较少,可节省人力物力,因此使用较为广泛。

本文选用响应曲面分析法中的Box-Behnken设计和中心复合设计相结合的设计方法。基于Box-Behnken设计的响应曲面法允许开展因素数在3~7个内的试验,适用于所有因素均为计量值的试验,设计不存在轴向点。中心复合设计(central composite design)是响应曲面法中最常用的二阶设计,它由立方体点、中心点和星点三部分组成[21]。中心复合设计比Box-Behnken设计能更好地拟合响应曲面,但在中心复合设计的过程中,有很多点会同时出现较极端的水平,使得试验结果不具有参考性,因此二者结合可以优势互补。

根据响应曲面分析法中的Box-Behnken设计共得到27组试验。但由于其中有2组试验设计重复,对于软件计算来讲,相同的试验条件不存在误差,因此重复计算没有意义。然后结合中心复合设计的特点,多增加了5组试验,最后共计30组试验。根据表2确定的主要参数及取值,运用技术经济分析软件,对这30组试验进行运算得到30组结果数据,见附录1。

1.4 模型筛选与验证

本研究使用 JMP软件工具进行模型的拟合与筛选。JMP软件是由SAS推出的一种交互式可视化统计发现软件,该软件以统计方法的实际应用为导向,交互性、可视化能力强,使用方便[22-26]。JMP软件的应用领域包括业务可视化、探索性数据分析、6 sigma 及持续改善、试验设计、统计分析与建模、交互式数据挖掘等[27-31]。

为达到简单、实用、合理的目标,本文在建立及筛选模型的过程中,遵循以下原则。

(1)由简至繁的原则。依次按照一次项、交叉项、二次项表达式的优先顺序拟合影响因素和目标指标的关系,若简单的一次项模型即能满足预测需求,则不再增加交叉项和二次项。

(2)检验结果显著性原则。为了减少“无关”项的干扰,需要剔除表达式中不显著项,研究中优先剔除p值较大的项。p值是用来判定假设检验结果的一个参数,p值越小,表明检验的结果越显著。但是检验的结果究竟是“显著的”、“中度显著的”还是“高度显著的”,需要根据p值的大小和实际问题来解决。本文在拟合模型的过程中,将p≤0.1的项全部保留,p>0.1的项将考虑予以剔除。

(3)联系实际原则:由软件所拟合的多元多次表达式,完全是软件根据统计学而得到的,并没有“考虑”实际的情况。因此,要结合实际意义,剔除模型中不符合实际意义的项。譬如,在选择交叉项时,本文仅选择了在现实中可能具有交互影响的3个交叉项,分别是:聚烯烃价格与煤炭价格(PpoPc)、聚烯烃价格和碳税税率(Pporct)以及煤炭价格与碳税税率(Pcrct),其余的交叉项由于没有“交叉”影响的可能性未被考虑。

(4)R2可接受原则:残差平方(R2)是判断模型合理性的一个重要指标,R2在 0~1范围内,当R2越接近1时,表示相关的方程式拟合程度越好,参考价值越高。本文在建立模型时,要求预测公式的 R2≥0.95。

2 煤制烯烃技术经济分析模型的建立

根据1.4节中确立的原则,运用附录1中的试验数据进行分析,采用JMP建立目标指标(Y)与影响因素(X)的数学模型,建立的煤制烯烃技术经济分析模型如下。

式中,Yi为目标参数,i=1,2,3,4,5;Ic为建设投资,亿元;Ppo为聚烯烃价格,元/吨;Pc为煤炭价格,元/吨;rct为碳税税率,元/吨;Y1为项目投资所得税后内部收益率(IRR),%;Y2为静态投资所得税后投资回收期(含建设期,Pt),年;Y3为项目投资所得税后财务净现值(NPV),万元;Y4为税后利润(Pat),万元/年;Y5为单位利润(税后)CO2排放量(E/Pat),吨/万元。

图1 预测公式Y1~Y5的残差分析Fig.1 Residual analysis of Y1—Y5 simulated equations

表4 煤制烯烃技术经济分析模型中各系数的取值Table 4 Value of coefficients of coal to olefins techno-economic analysis model

式(1)中各系数的取值见表4。

对预测公式Y1~Y5进行残差分析,得到的结果如图1所示。

以上技术经济分析模型中的5个公式,其决定系数R2均大于或等于0.99,根据残差分析,模型的实际值基本均在预测公式的置信区间内,因此能够满足预测需求。

图2 内部收益率和投资回收期的预测公式曲面图Fig.2 Simulated equation surface graphs of internal rate of return and payback period

3 模型分析与讨论

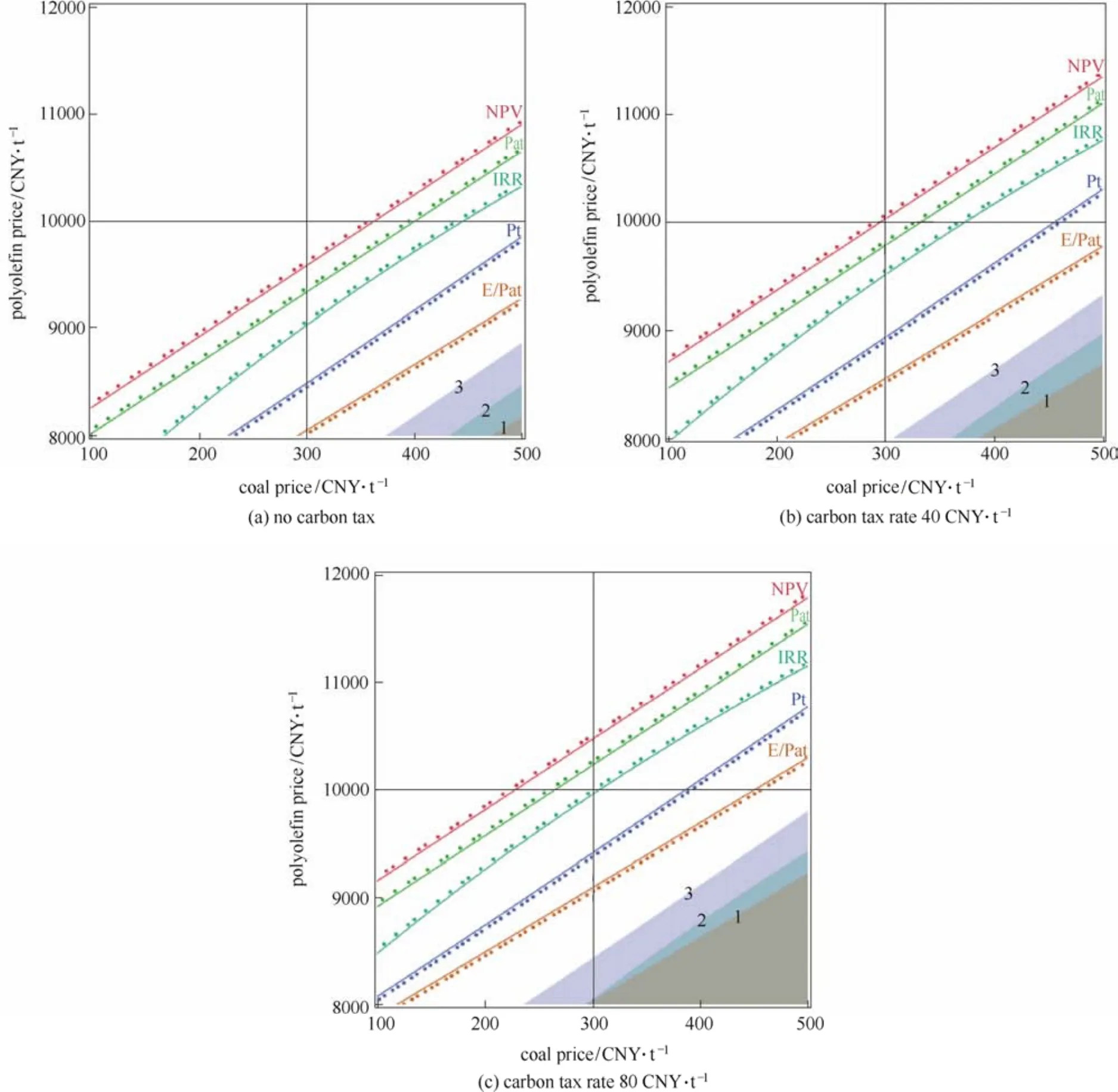

3.1 预测公式曲面图及等高线图

根据以上预测公式,可以绘制任意两个自变量和目标值之间的曲面图,本文以煤炭价格和聚烯烃价格为自变量为例,分3种情况绘制了内部收益率和投资回收期的曲面图(图2),其中,绿色曲面为内部收益率,棕色曲面为投资回收期。这3种情况的建设投资均为165亿元,但碳税税率不同,分别0、40、80 元/吨。由图2可见,在建设投资一定的情况下,随着碳税税率的提高,投资回收期的曲面越来越高,内部收益率的曲面越来越低。

图3 煤制烯烃技术经济分析模型预测公式等高线图Fig.3 Simulated equation contour graphs of coal to olefins techno-economic analysis model

此外,还可以根据预测公式绘制等高线图(见图3)。仍然将建设投资固定为165 亿元,分别就碳税税率为0、40和80 元/吨 3种情况讨论,每一条等高线实际上规定了在目标值相同的情况下煤炭价格和聚烯烃价格的对应值。在碳税税率为0的情况下,若规定投资回收期的上限为9 年,则图3(a)中的等高线3以下的区域是不能满足要求的;若规定单位利润CO2排放量的上限为42 吨/万元,则图3(a)中的等高线1以下的区域是不能满足要求的;若规定内部收益率的下限为12%,则图3(a)中的等高线2以下的区域是不能满足要求的。在碳税税率为40 元/吨和80 元/吨的情况下,以上分析也同样适用,具体见图3(b)、(c)。由图3可以看出,在建设投资一定的情况下,随着碳税税率的提高,5个目标参数的等高线均有提高,只是提高的幅度不同。以内部收益率的下限为12%为例(图3中等高线2),伴随着碳税税率的提高,等高线2以下的区域,即内部收益率低于12%的区域面积越来越大。

3.2 敏感性分析

对预测公式进行敏感性分析,得出煤制烯烃技术经济分析模型各目标参数对影响因子的敏感度系数见表5。敏感度系数等于目标参数的变动幅度除以影响因子的变动幅度,用以评价影响因子对目标参数的影响程度。由表5可以看出,聚烯烃价格对各目标参数的影响最大,敏感度系数为 0.632~0.687,因此聚烯烃市场是决定煤制烯烃经济性最关键最直接的因素;其次是煤炭价格,敏感度系数为0.286~0.297,说明煤炭市场对煤制烯烃经济性也有着十分重要的影响;第三是碳税税率,敏感度系数为 0.035~0.058,碳税税率主要受国家政策和碳交易市场的影响;最后是建设投资,敏感度系数为0.007~0.045。总体来看,碳税税率和建设投资对煤制烯烃经济性的影响不如聚烯烃价格和煤炭价格的影响显著。

表5 煤制烯烃技术经济分析模型敏感度系数Table 5 Sensitivity coefficients of coal to olefins techno-economic analysis model

3.3 不确定性分析

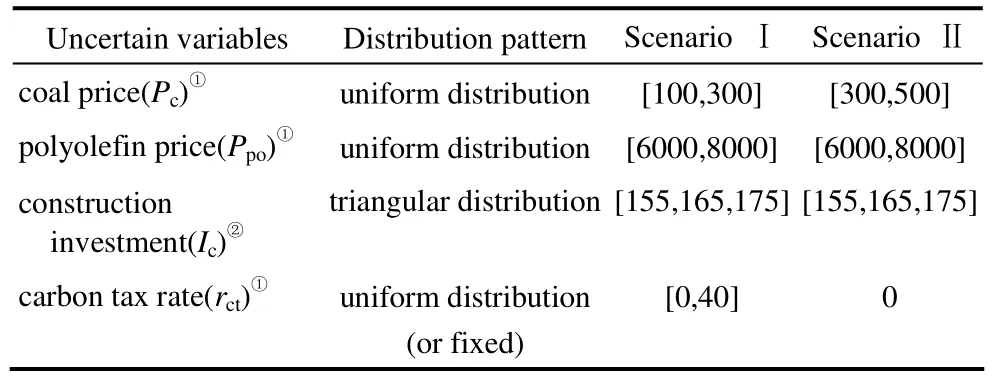

本研究设立的4个不确定变量包括:煤炭价格、聚烯烃价格、建设投资和碳税税率。假定以上变量均以一定分布在某个范围内变动。根据参考文献以及市场数据统计分析结果,煤炭价格、聚烯烃价格和碳税税率均设定为均匀分布,建设投资设定为三角分布[5],如表6所示。本研究利用Monte Carlo模拟的方法考察以上不确定变量对煤制烯烃技术经济性的影响。

本文分别就以下情景进行了Monte Carlo模拟,得出结果如下。

(1)市场低迷情况下,聚烯烃价格、煤炭价格、碳税税率均较低,具体分布情况见表7。

表6 Monte Carlo模拟不确定变量的分布设定Table 6 Uncertain variables distribution setting of Monte Carlo simulation

根据表7中变量的分布,经模拟得到内部收益率、投资回收期、财务净现值、税后利润和单位利润CO2排放量的频率分布图,随机模拟10000次,对模拟结果进行正态拟合,所得结果如图4所示。

表7 市场低迷情况下不确定变量的分布设定Table 7 Uncertain variables distribution setting in downturn market

由图4可以看出,模拟结果近似服从于正态分布。本文整理出模拟结果的部分关键性统计数据见表8。

由表8的统计信息可见,在煤炭价格100~300元/吨,聚烯烃价格6000~8000 元/吨,碳税税率0~40 元/吨的情况下,60×104吨/年煤制烯烃项目的内部收益率为13.43%~13.50%的概率为95%,煤制烯烃尚可盈利;在煤炭价格300~500 元/吨,聚烯烃价格6000~8000 元/吨,不征收碳税的情况下,该煤制烯烃项目的内部收益率为 10.01%~10.08%的概率为95%,煤制烯烃已没有经济性。

(2)普通市场情况下,聚烯烃价格、煤炭价格和碳税税率均处于一般水平,具体分布情况见表9。

根据表9中变量的分布,经模拟得到5个目标参数的频率分布,随机模拟10000次,对模拟结果进行正态拟合,得到模拟结果的部分关键性统计数据见表10。

图4 市场低迷情况下的模拟结果Fig.4 Sketch maps of simulation results in downturn market

表8 市场低迷情况下模拟结果的部分关键性统计数据Table 8 Part of key statistical data of simulation results in downturn market

表9 普通市场情况下不确定变量的分布设定Table 9 Uncertain variables distribution setting in normal market

由表10的统计信息可见,在煤炭价格200~400元/吨,聚烯烃价格 8000~10000 元/吨,碳税税率20~60 元/吨的情况下,煤制烯烃投资项目的内部收益率为15.69%~15.77%的概率为95%;在煤炭价格 300~500 元/吨,聚烯烃价格 8000~10000 元/吨,且不征收碳税的情况下,煤制烯烃投资项目的内部收益率为15.14%~15.21%的概率为95%,比情景Ⅲ下降了约0.56个百分点;在煤炭价格300~500元/吨,聚烯烃价格 8000~10000 元/吨,碳税税率40~80 元/吨的情况下,煤制烯烃投资项目的内部收益率为13.21%~13.28%的概率为95%,比情景Ⅳ下降了约1.92个百分点;在煤炭价格300~500 元/吨,聚烯烃价格8000~10000 元/吨,碳税税率80~120 元/吨的情况下,煤制烯烃投资项目的内部收益率为11.96%~12.04%的概率为95%,比情景Ⅴ下降了约1.25个百分点。

(3)市场过热情况下,聚烯烃价格、煤炭价格和碳税税率一般均较高,具体分布情况见表11。

根据表11中变量的分布,经模拟得到5个目标参数的频率分布,随机模拟10000次,对模拟结果进行正态拟合,得到模拟结果的部分关键性统计数据见表12。

表10 普通市场情况下模拟结果的部分关键性统计数据Table 10 Part of key statistical data of simulation results in normal market

表11 市场过热情况下不确定变量的分布设定Table 11 Uncertain variables distribution setting in overheated market

表12 市场过热情况下模拟结果的部分关键性统计数据Table 12 Part of key statistical data of simulation results in overheated market

由表12的统计信息可见,在煤炭价格300~500元/吨,聚烯烃价格10000~12000 元/吨,碳税税率40~80元/吨的情况下,煤制烯烃投资项目的内部收益率在 95%置信水平下的置信区间为 15.15%~15.22%;在煤炭价格500~700 元/吨,聚烯烃价格8000~10000 元/吨,不征收碳税的情况下,煤制烯烃投资项目的内部收益率在95%置信水平下的置信区间为 11.60%~11.68%,比情景Ⅶ下降了约 3.54个百分点;在煤炭价格500~700 元/吨,聚烯烃价格 9000~11000 元/吨,碳税税率 40~80 元/吨的情况下,煤制烯烃投资项目的内部收益率在95%置信水平下的置信区间为12.53%~12.61%。

4 结 论

运用本文建立的技术经济分析方法,得出了煤制烯烃技术经济分析模型。运用该模型绘制了预测公式曲面图和等高线图,进行了参数敏感性分析和不确定性分析。通过参数敏感性分析可知,聚烯烃价格对于各评价指标的影响最大,其次是煤炭价格,碳税税率和建设投资对各评价指标也有较明显的影响,但相比之下,其影响程度不如聚烯烃价格和煤炭价格的影响显著。Monte Carlo模拟分析结果表明,在市场低迷情况下,当聚烯烃价格处于6000~8000 元/吨的低位时,只要煤炭价格也处于 100~300元/吨的低位水平,煤制烯烃仍可盈利;在普通市场情况下,即聚烯烃价格 8000~10000 元/吨,煤炭价格200~400 元/吨,碳税税率20~60 元/吨的情况下,煤制烯烃项目的内部收益率在95%置信水平下的置信区间为15.69%~15.77%;在市场过热情况下,当煤炭价格处于500~700 元/吨的高位,聚烯烃价格处于 8000~10000 元/吨的中位时,煤制烯烃的盈利状况不佳,内部收益率在95%置信水平下的置信区间为11.60%~11.68%。

符 号 说 明

E/Pat——单位利润(税后)CO2排放量,吨/万元

Ic——建设投资,亿元

IRR ——项目投资所得税后内部收益率,%

NPV ——项目投资所得税后财务净现值,万元

Pat——税后利润,万元/年

Pc——煤炭价格,元/吨

Ppo——聚烯烃价格,元/吨

Pt——静态投资所得税后投资回收期(含建设期),年

rct——碳税税率,元/吨

Yi——目标参数,i=1,2,3,4,5

[1] 钱宇, 杨思宇, 贾小平. 能源和化工系统的全生命周期评价和可持续性研究[J].化工学报, 2013, 64(1): 133-147.QIAN Y, YANG S Y, JIA X P. Life cycle assessment and sustainability of energy and chemical processes[J]. CIESC Journal,2013, 64(1): 133-147.

[2] XIANG D, YANG S Y, LIU X,et al.Techno-economic performance of the coal-to-olefins process with CCS[J]. Chemical Engineering Journal, 2014, 240: 45-54.

[3] 陈显伦. 煤制烯烃项目经济效益临界点分析及与煤制油项目的对比[J]. 化学工业, 2010, 28(1): 22-24.CHEN X L. Critical point analysis on economic benefit of MTP project and contrast with CTO project[J]. Chemical Industry, 2010,28(1): 22-24.

[4] 杨学萍, 董丽. 合成气直接制低碳烯烃技术进展与经济性分析[J].化工进展, 2012, 31(8): 1726-1731.YANG X P, DONG L. Technical progress and economical analysis on the direct production of light olefins from syngas[J]. Chemical Industry and Engineering Progress, 2012, 31(8): 1726-1731.

[5] 周文戟, 朱兵, 王伟. 市场不确定条件下煤间接液化技术经济分析[J]. 清华大学学报(自然科学版), 2010, 50(9): 1432-1436.ZHOU W J, ZHU B, WANG W. Techno-economic analysis of indirect coal-to-liquid process with market uncertainty[J]. Journal of Tsinghua University (Science and Technology), 2010, 50(9):1432-1436.

[6] 周文戟, 朱兵, 费维扬. 不确定条件下煤化工技术经济评价方法[J]. 化工进展, 2009, 28(12): 2087-2091.ZHOU W J, ZHU B, FEI W Y. Techno-economic assessment method under uncertainty in coal chemical industry[J]. Chemical Industry and Engineering Progress, 2009, 28(12): 2087-2091.

[7] 周文戟, 金华, 朱兵, 等. 石油价格不确定下煤间接液化应用碳捕集的成本分析[J]. 中国科技论文, 2012, 7(3): 165-169.ZHOU W J, JIN H, ZHU B,et al.Cost analysis of indirect coal-to-liquids (ICL) applying CO2capture (CC) under uncertainty of oil price[J]. China Science Paper, 2012, 7(3): 165-169.

[8] 韩红梅, 顾宗勤, 王玉倩, 等. 碳税对我国化学工业的影响分析[J].化学工业, 2014, 32(1): 1-10.HAN H M, GU Z Q, WANG Y Q,et al.Analysis of carbon tax to China chemical industries affection[J]. Chemical Industry, 2014,32(1): 1-10.

[9] 牛新祥. 煤制烯烃经济性分析[J]. 煤炭加工与综合利用, 2014, (4):43-49.NIU X X. Economic analysis on coal alkene[J]. Coal Processing &Comprehensive Utilization, 2014, (4):43-49.

[10] 李建华, 孙艳萍. 煤制烯烃的技术进展及经济分析[J]. 化工技术经济, 2006, 24(11): 43-52.LI J H, SUN Y P. Process technology and economic analysis of coal to olefin[J]. Chemical Techno-Economics, 2006, 24(11): 43-52.

[11] XIANG D, QIAN Y, MAN Y,et al.Techno-economic analysis of the coal-to-olefins process in comparison with the oil-to-olefins process[J]. Applied Energy, 2014, 113: 639-647.

[12] 唐宏青. 现代煤化工新技术[M]. 2版. 北京: 化学工业出版社,2015: 310-322.TANG H Q. New Technologies of Modern Coal Chemical Industry[M]. 2nd ed. Beijing: Chemical Industry Press, 2015:310-322.

[13] CHEN J Q, BOZZANO A, GLOVER B,et al.Recent advancements in ethylene and propylene production using the UOP/Hydro MTO process[J]. Catalysis Today, 2005, 106: 103-107.

[14] FRIEDLINGSTEIN P, ANDREW R M, ROGELJ J,et al.Persistent growth of CO2emissions and implications for reaching climate targets[J]. Nature Geoscience, 2014, 7(10): 709-715.

[15] 金涌, 周禹成, 胡山鹰. 低碳理念指导的煤化工产业发展探讨[J].化工学报, 2012, 63(1): 3-8.JIN Y, ZHOU Y C, HU S Y. Discussion on development of coal chemical industry using low-carbon concept[J]. CIESC Journal, 2012,63(1): 3-8.

[16] 韩红梅. 石脑油、煤、天然气路线制烯烃的经济性分析[J]. 化工技术经济, 2005, 23(12): 14-18.HAN H M. Economic analysis of producing olefin from naphtha, coal and natural gas[J]. Chemical Techno-Economics, 2005, 23(12): 14-18.

[17] 罗腾. 甲醇制烯烃技术-经济-环境评价研究[D]. 北京: 煤炭科学研究总院, 2009.LUO T. Study on technology-economy-environment assessment of methanol-based olefins[D]. Beijing: China Coal Research Institute,2009.

[18] 陈贵锋, 李振涛, 罗腾. 现代煤化工技术经济及产业链研究[J]. 煤炭工程, 2014, 46(10): 68-71.CHEN G F, LI Z T, LUO T. Research on technology economic and industrial chain of modern coal chemistry industry[J]. Coal Engineering, 2014, 46(10): 68-71.

[19] 项东, 彭丽娟, 杨思宇, 等. 石油与煤路线制烯烃过程技术评述[J].化工进展, 2013, 32(5): 959-970.XIANG D, PENG L J, YANG S Y,et al.A review of oil-based and coal-based processes for olefins production[J]. Chemical Industry and Engineering Progress, 2013, 32(5): 959-970.

[20] 牛新祥, 袁泉. 煤化工主要产品经济性分析(待续)[J]. 化学工业,2013, 31(8): 20-24.NIU X X, YUAN Q. The analysis coal chemical industry economy[J].Chemical Industry, 2013, 31(8): 20-24.

[21] 胡雅琴. 响应曲面二阶设计方法比较研究[D]. 天津: 天津大学,2005.HU Y Q. A comparative study on the second-order designs in response surface methodology[D]. Tianjin: Tianjin University, 2005.

[22] 马彦辉, 何桢. 基于QFD、TRIZ和DOE的DFSS集成模式研究[J].组合机床与自动化加工技术, 2007, (1): 17-20.MA Y H, HE Z. Research of integration frame based on QFD, TRIZ,and DOE[J]. Modular Machine Tool & Automatic Manufacturing Technique, 2007, (1): 17-20.

[23] 熊霞. 六西格玛管理软件比较[J]. 计量与测试技术, 2008, 35(5):27-28.XIONG X. Comparison of six sigma management software[J].Metrology & Measurement Technique, 2008, 35(5): 27-28.

[24] 刘晓婷, 王宝冬, 肖永丰, 等. 粉煤灰提铝残渣制备硅酸钙板的工艺优化研究[J]. 新型建筑材料, 2015, 42(1): 83-85.LIU X T, WANG B D, XIAO Y F,et al.Study of preparation process optimization of calcium silicate board by using JMP[J]. New Building Materials, 2015, 42(1): 83-85.

[25] 李景, 赵效洪, 金环年, 等. 六西格玛方法在Pt、SAPO-11加氢异构催化剂评价反应中的应用[J]. 工业催化, 2017, 25(1): 16-24.LI J, ZHAO X H, JIN H N,et al.Application of 6-sigma methodology in the evaluation of Pt/ SAPO-11 hydroisomerization catalyst[J]. Industrial Catalysis, 2017, 25(1): 16-24.

[26] 王新民. JMP指令功能辨析[J]. 黑龙江大学自然科学学报, 1997,14(4): 81-83.WANG X M. Discussion on the function of the JMP instruction[J].Journal of Natural Science of Heilongjiang University, 1997, 14(4):81-83.

[27] CHEN S Y, FAN S H, XIONG J W,et al.The design of JMP/SAP based six sigma management system and its application in SMED[J].Procedia Engineering, 2017, 174: 416-424.

[28] 雷祥, 江陵, 张少华, 等. JMP二次开发方法研究[J]. 软件, 2014,35(2): 48-49.LEI X, JIANG L, ZHANG S H,et al.Research on the secondary development methods of JMP[J]. Software, 2014, 35(2): 48-49.

[29] 王刚, 张晓宁. 运用六西格玛方法优化煤的工业分析流程[J]. 煤质技术, 2010, (4): 14-20.WANG G, ZHANG X N. Discussion on the optimization of the coal proximate analysis process with 6-sigma method[J]. Coal Quality Technology, 2010, (4): 14-20.

[30] QAZI S, P SAMUEL, VENKATACHALAM T K,et al.Evaluation dissolution of an anti-HIV agent using ANOVA and non-linear regression models in JMP software[J]. International Journal of Pharmaceutics, 2003, 252: 27-39.

[31] YE C, LIU J, REN F,et al.Design of experiment and data analysis by JMP (SAS institute) in analytical method validation[J]. Journal of Pharmaceutical and Biomedical Analysis, 2000, 23: 581-589.

附录1 试验设计和计算结果Appendix 1 Experimental design and calculation results

date:2017-02-21.

Prof. TIAN Yajun, tianyajun@nicenergy.com

supported by the Chinese Academy of Engineering Major Consulting Project(2016-ZD-07,CKCEST-2017-2-4).

Techno-economic analysis method of coal to olefins process with market uncertainty

ZHANG Yuanyuan1,2, WANG Yonggang1, TIAN Yajun2, XIE Kechang3,4

(1School of Chemical & Environmental Engineering,China University of Mining and Technology(Beijing),Beijing100083,China;2National Institute of Clean-and-Low-Carbon Energy,Beijing102209,China;3Laboratory of Coal Science and Technology,Ministry of Education and Shanxi Province,Taiyuan University of Technology,Taiyuan030024,Shanxi,China;4Department of Thermal Engineering,Tsinghua University,Beijing100084,China)

A techno-economic analysis method for modern coal chemical projects under the condition of market uncertainty was established. With financial internal rate of return, payback period of investment, financial net present value, after-tax profits and the CO2emissions per unit of after-tax profit of coal to olefins investment project as the main objective indicators, and with polyolefin price, coal price, construction investment and carbon tax rate as four variables characterizing market uncertainty, the techno-economic analysis models of coal to olefins were established. Based on these models, the surface graphs and contour graphs of the simulated equations were drew. The sensitivity and uncertainty analysis were further carried out. Sensitivity analysis shows that the influence of polyolefin price and coal price changes on each objective indicator is most remarkable. The economy of coal to olefins technology and the influence of various risk factors on the objective indicators under the condition of market uncertainty were quantitatively analyzed using the Monte Carlo simulation method. The results show that coal to olefins project is still profitable under the condition of market downturn, when polyolefin prices are 6000—8000 CNY·t-1, and coal prices are 100—300 CNY·t-1.

coal to olefins; techno-economic analysis; market uncertainty; carbon tax; experimental design;model; Monte Carlo simulation

[TQ-9]

A

0438—1157(2017)11—4288—13

10.11949/j.issn.0438-1157.20170158

2017-02-21收到初稿,2017-07-10收到修改稿。

联系人:田亚峻。

张媛媛(1983—),女,博士,工程师。

中国工程院重大咨询项目“碳约束条件下我国能源结构优化研究”(2016-ZD-07)、“中国工程科技知识中心建设——能源专业知识服务系统”(CKCEST-2017-2-4)。