装备研制项目的模糊挣值管理方法

2017-11-22吴诗辉解江刘晓东贺波闫宝会郭亚坤

吴诗辉, 解江, 刘晓东, 贺波, 闫宝会, 郭亚坤

1.空军工程大学 装备管理与安全工程学院, 西安 710051 2.解放军93705部队修理厂, 遵化 064200 3.解放军95876部队, 山丹 734100

装备研制项目的模糊挣值管理方法

吴诗辉1,*, 解江1, 刘晓东1, 贺波1, 闫宝会2, 郭亚坤3

1.空军工程大学 装备管理与安全工程学院, 西安 710051 2.解放军93705部队修理厂, 遵化 064200 3.解放军95876部队, 山丹 734100

由于装备研制项目广泛存在着技术风险,其预算成本难以用确定数描述,而现有挣值管理技术通常用确定数描述项目费用基线,忽视了项目的技术风险因素。为此,将技术风险引入挣值管理(EVM)方法,提出了一种装备研制项目的模糊挣值管理(FEVM)改进方法。该方法充分考虑了装备研制中的技术风险问题,利用技术成熟度(TRL)对项目计划成本进行估算,在此基础上,利用模糊数学理论,给出了一种基于可能度的高风险项目的成本和进度的模糊评价标准,并对项目的完工成本(ECC)和完工时间(ECT)进行了模糊预测。最后,通过案例对文中的方法进行了阐述。该方法针对装备研制项目技术风险大的特点,进一步拓展了挣值管理的适用性,对于决策者控制风险、保证项目的费用和进度具有一定指导意义和参考价值。

模糊挣值管理; 技术成熟度; 模糊数; 可能度; 费用修正因子

装备研制项目是一项复杂的系统工程,其最显著的特点是创新性强、研制风险高和不确定性大。作为项目管理中的一项重要技术,挣值管理已成为世界主要军事强国普遍采用的做法之一[1-3],它实现了对成本和进度的有效监控。

然而,装备研制中的高技术复杂度,导致了在挣值管理(Earned Value Management, EVM)的应用中出现许多的模糊和不确定。因此,将模糊挣值管理(Fuzzy Earned Value Management, FEVM)理论引入大型装备研制项目是一项有意义的尝试。模糊挣值管理是近几年提出的新方法,Naeni等[4-5]认为某些项目的进度无法准确获取,如软件项目,无法准确给出软件编制到了哪一步,而是用语言模糊数表示,如“一半”、“很多”等,由此导致了挣值以模糊数的形式描述,从而产生了模糊挣值管理的概念。戴育雷等[6]在此基础上,借鉴三角模糊数比较中的可能度以及风险期望等概念,对模糊挣值管理方法进行了进一步探索。Ponz-Tienda等[7]将模糊数引入到项目各项活动的最早和最晚时间,通过模糊甘特网络图进行了挣值分析。Morteza等[8]用模糊数描述多阶段项目各项活动的计划进度,丰富了项目模糊挣值管理理论的内容。

但是,上述方法没有考虑到影响武器装备项目研制的重要因素——技术风险,由于技术风险本身带有模糊性,因此,本文将利用模糊理论对模糊挣值管理技术进行改进,以使得挣值管理理论更适用于在装备研制类项目中的应用。

1 预备知识

1.1 模糊数的定义

(1)

从梯形模糊数的定义可以看出,当b=c时,梯形模糊数转变为三角模糊数[10],当a=b且c=d时,梯形模糊数转变为区间数[11],而当a=b=c=d时,梯形模糊数退化为确定数。可以说,三角模糊数、区间数和确定数都可看作是梯形模糊数的一种特殊情况。于是有

(2)

(3)

A=a=(a,a,a,a)

(4)

1.2 梯形模糊数的运算与比较规则

(5)

借鉴三角模糊数与确定数的比较规则[13],这里定义梯形模糊数与确定数的比较规则:

(6)

(7)

图1 梯形模糊数与确定数h比较的可能度

Fig.1 Possibility degree of a trapezium fuzzy number compared with a crisp number h

1.3 装备研制项目的模糊因素分析

装备研制作为典型的高科技项目,具有未知因素多、探索性强的特点。装备研制项目在计划、技术、管理、费用、组织人才、环境政策、生产等7个方面存在大量的不确定性和风险因素,文献[14]中归纳了24项具体因素,比如计划的明确性、可行性,技术成熟度、技术先进性、复杂性,管理机构的效率、合同管理,经费保障能力、通货膨胀,核心人员的外流、员工综合素质,国家政策及经济市场变化,原材料供应、生产能力等。这些因素导致了装备研制项目本身在预算、进度等方面存在很大的模糊性,将这些模糊因素体现到挣值管理过程就产生了FEVM。

1) 预算制定的模糊性:在项目的论证阶段、研制阶段开始前,需要对项目的总成本进行估算,作为制定预算的基准。而装备研制项目不同于其他项目,为保证研制装备的先进性,其最大特点就是存在很大的技术风险,由此可能带来技术方案修改或重新设计以及某些关键环节的进度不确定性,从而导致整个项目进度的延长和费用的增涨。为此,我们认为装备研制项目的预算应该是一个模糊数,在众多影响因素中,技术成熟度便于量化,且有研究认为预算成本与技术成熟度之间存在统计学关系[15-16],其量化描述将在2.1节中详细讨论。

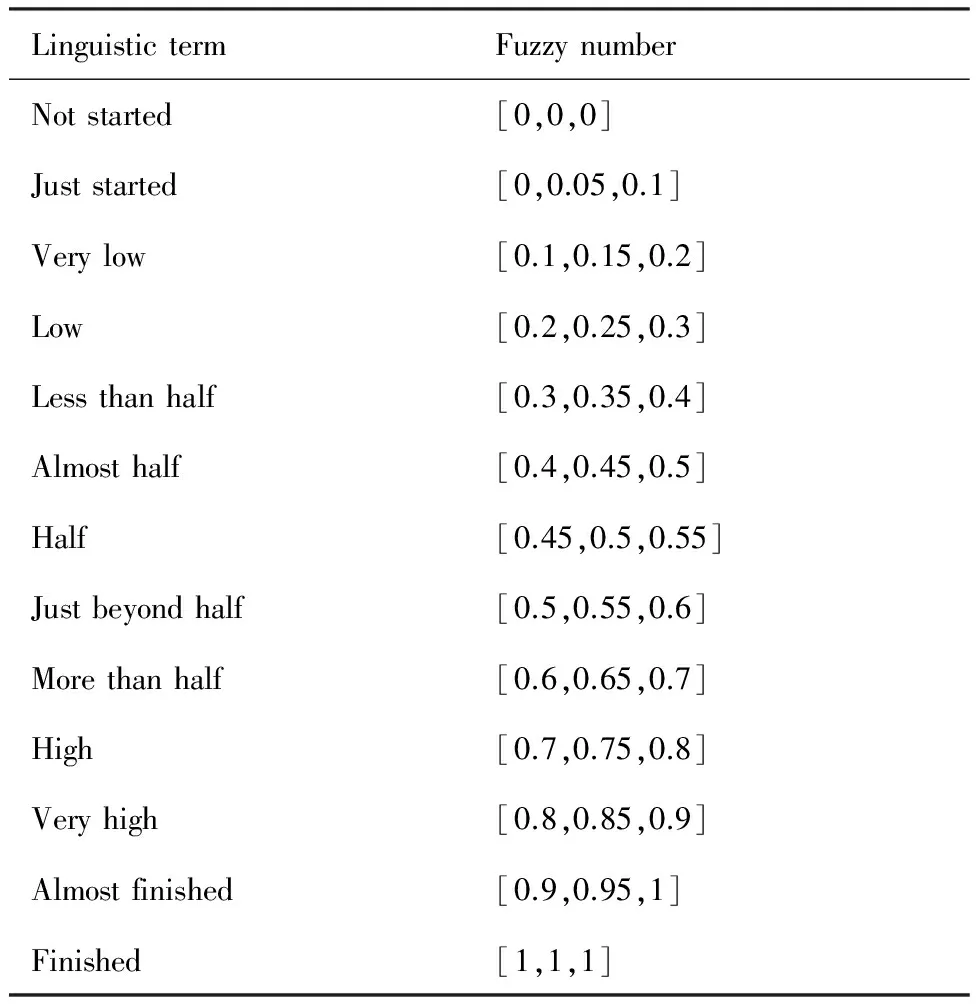

2) 进度度量的模糊性:对于进度的表示方法,在活动进度可测量时,用确定数表示;在活动进度无法定量衡量时,常采取模糊语言[4,17]表示,如“没开始”、“很少”、“少量”、“不到一半”、“一半”、“一半多”、“多”、“很多”、“已完成”等。对于装备研制项目,往往由许多不同类型的活动组成,其中的许多活动进度是无法测量的,比如软件的编制、技术难题的攻关等,此时需用到语言模糊数描述。

借鉴文献[4,6],这里给出模糊语言度量值与其对应的三角模糊数的转换关系,如表1所示。

表1描述进度的模糊语言对应的模糊数

Table1Assignedfuzzynumberscorrespondingtolinguisticterms

LinguistictermFuzzynumberNotstarted[0,0,0]Juststarted[0,0.05,0.1]Verylow[0.1,0.15,0.2]Low[0.2,0.25,0.3]Lessthanhalf[0.3,0.35,0.4]Almosthalf[0.4,0.45,0.5]Half[0.45,0.5,0.55]Justbeyondhalf[0.5,0.55,0.6]Morethanhalf[0.6,0.65,0.7]High[0.7,0.75,0.8]Veryhigh[0.8,0.85,0.9]Almostfinished[0.9,0.95,1]Finished[1,1,1]

2 项目的模糊挣值管理

挣值管理[18]是项目费用/进度综合度量和监控的有效方法。它通过引入了一个能够反映项目进展情况的费用尺度——已完成工作的预算费用,被称为挣值来监控项目的费用和进度情况。在项目监控检测时点,需要监控3个基本参数,即项目计划成本,项目实际成本和挣值,以分析判断项目的进度和费用控制情况。

2.1 项目计划成本

项目计划成本(Planned Value,PV),又称为计划工作的预算成本(Budgeted Cost for Work Scheduled,BCWS),描述了在项目监控检测时点上,按项目计划应完成的工作量所需投入资金的累计值。对于一般项目或低技术风险项目,预算成本由技术人员在项目开始前确定,用确定值表示。然而,装备研制项目的计划成本受多种因素的影响,比如技术风险带来的返工和方案修改、成本估算精度、总进度要求、样机数量、性能指标的变更等。这些因素共同决定了装备研制项目计划成本的模糊性。本文提出一种基于技术成熟度的计划成本表示方法,将预算成本描述为一个可接受范围内的区间数。由于项目的各子项目(文中称为活动)存在不同的技术成熟度,因此,针对各项活动建立预算与技术成熟度的关系。

2.1.1 技术成熟度

技术成熟度(Technology Readiness Level,TRL)[19]起初是美国NASA用于航天航空系统研制项目的风险评估手段,现已用于美国和英国重大武器系统采办中。中国参考了国外关于技术成熟度的定义,在国军标中将其也划分为9级,记为TRL1~TRL9,在等级划分和等级定义上与国外标准基本一致,具体可参考文献[19]。一般情况下技术成熟度处于TRL3以下(包括TRL3)时,设备是不允许进入工程研制阶段的,因此对技术成熟度处于TRL3以下的情况,不做讨论,而TRL9表示技术已成熟,可以直接应用到研制项目。

2.1.2 费用修正因子

冷静等[15]认为,技术成熟度与费用超支百分比之间具有某种直接的联系,但并没有给出确定这种关联的方法。Malone等[16]通过定义费用修正因子(Cost Correction Factor, CCF)r来描述TRL与费用之间的关系:

(8)

式中:Ca为当技术成熟度为某一等级TRL时的实际费用;Cp为费用预算值。

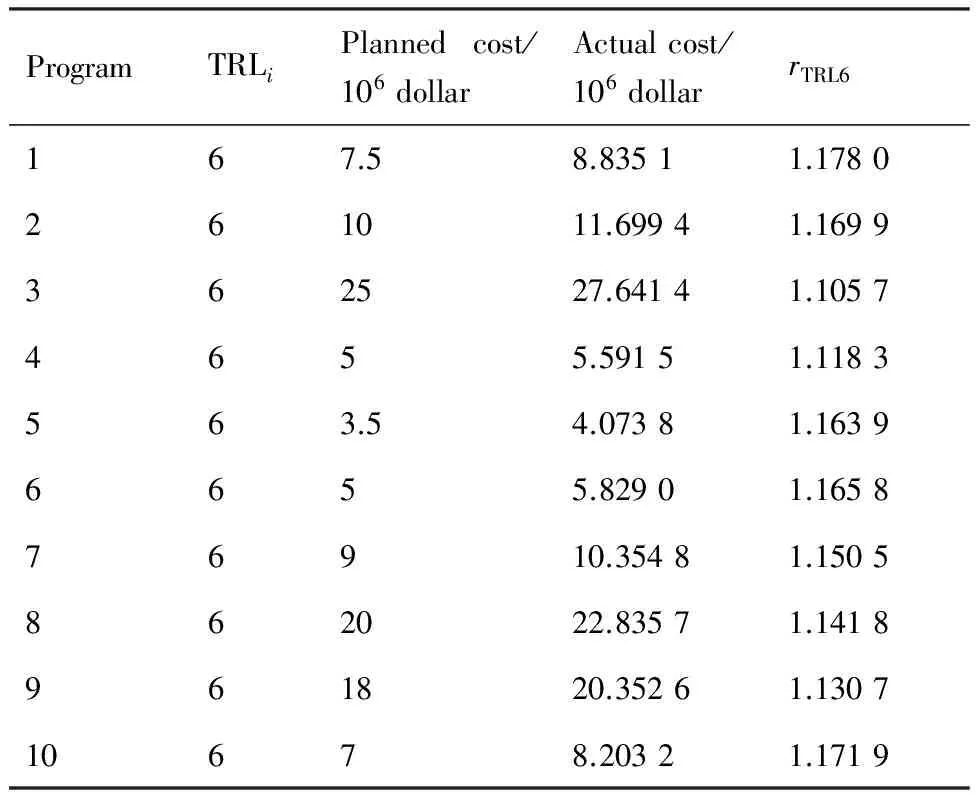

Malone等[16]通过对多项NASA项目历史数据的统计分析,得出了产品TRL与费用修正因子的对应关系,如表2所示。可见,对于NASA项目而言,TRL6对应的费用预算值与实际值最为接近,r取为1,而低于TRL6对应的实际费用要远超出预算费用,如TRL1对应的实际费用为预算的4倍。

表2NASA项目的TRL及其对应的费用修正因子(CCF)

Table2TRLandcostcorrectionfactor(CCF)forNASAprograms

TRL123456789r4321.51.31.00.80.70.5

表2中的费用修正因子是在美国NASA的历史数据分析基础上得到的,由于中国的装备研制单位与NASA在科研水平、实验环境、生产条件等方面存在较大差异,不能直接利用表2中的数据。借鉴Malone等[16]的做法,同时考虑到价格的模糊性更符合中国军品市场[20],将研制成本预算确定为一个合理的区间,而不是一个确定数,这样,TRL对应的费用修正因子也应为一个区间数。如前所述,对于装备研制项目,仅考虑TRL4~TRL9对应的费用修正因子,具体确定方法如下。

1) 首先,收集中国国内已有类似装备研制项目的TRL、费用预算和实际费用数据信息,对同一TRL对应的费用修正因子的统计分布规律进行分析,如图2所示。

图2 费用修正因子随TRL变化的统计规律示意图

Fig.2 Statistical distribution of cost correction

factors vs TRL from historical data

图3 费用修正因子的概率密度函数

Fig.3 Probability density function for cost correction factors

可见,随着TRL的提高,费用修正因子的区间范围越来越小,表示费用预算值越来越精准,这是技术风险降低在费用预算准确度上的反映。

2) 确定TRL对应的费用修正因子的统计规律。假设TRL对应的费用修正因子r服从某种概率分布(如威布尔分布、正态分布等),其概率密度函数为f(r),如图3所示。

3) 确定TRL对应的费用修正因子的取值区间[a,b]。

假设α为风险可接受水平,它表示费用修正因子的值以1-α的概率落入到区间[a,b]上,则[a,b]表示置信度为1-α的置信区间,如图3所示。通常α可取为5%,此时费用修正因子落入区间[a,b]上的概率可达95%。α的物理意义是剔除掉历史数据中出现概率很小的极大或极小值,这些数据可认为是异常数据或小概率事件。

费用修正因子的区间上限b和下限a可由式(9)计算:

(9)

不失一般性,假设费用修正因子服从正态分布N(μ,σ2),则根据概率论知识,可得

(10)

式中:Φ(·)为标准正态分布,通过查标准正态分布表即可算得b和a的值。

表3 TRL对应的CCF区间数Table 3 TRL and corresponding interval number of CCF

2.1.3 项目计划成本的区间数表示

BACimin,BACimax

假设fi表示活动ai在项目监控检测时点的计划进度,用确定数表示,则活动ai在项目监控检测时点的计划成本为

(11)

fi·BACimax,fi·BACimax)

(12)

整个项目在监控检测时点的计划成本为

(13)

2.2 项目挣值

项目挣值,又称为实际完成工作的预算成本(Budgeted Cost for Work Performed,BCWP),描述了在项目监控检测时点上,按项目实际完成的工作量所应投入资金的累计值。在计算项目挣值的时候,需要根据每项活动实际完成的进度计算挣值。因此,根据挣值的定义,项目的挣值由实际完成的工作百分比(即实际进度)和预算成本共同决定,而对于装备研制项目,这两个指标都可能是模糊的,其量化度量可参考第1.3节。

(Fil·BACimin,Fim·BACimin,

Fim·BACimax,Fiu·BACimax)=

(EVia,EVib,EVic,EVid)

(14)

整个项目在监控检测时点的挣值为

(15)

2.3 项目实际成本

项目实际成本(Actucl Cost,AC),又称为实际完成工作的实际成本支出(Actual Cost for Work Performed,ACWP),描述了在项目监控检测时点上,项目实际完成工作量的实际成本总支出,用确定数表示。将每项活动的累积成本记为ACi,则项目实际成本为

(16)

2.4 项目的评价指标

EVic-ACi,EVid-ACi)

(17)

(EVia-fi·BACimax,EVib-fi·BACimax,

EVic-fi·BACimin,EVid-fi·BACimin)

(18)

(19)

(20)

3) 项目的绩效指标

项目的总成本可以由各项活动直接累加,故项目的成本绩效指标可由项目挣值除以总成本得到。

(21)

由于总进度不能由各项活动进度简单累加,而是有一定的先后关系或并行关系,因此,要对总项目的进度情况进行掌握,需要用到预测完工时间的概念,下面给出两个模糊预测指标。

2.5 模糊预测指标

参考挣值管理实践标准[21],给出两个模糊预测指标。

1) 预测完工成本

如果按照当前的进度,则项目各活动完工时的预测成本(ECC)为

(22)

由于成本可以累加,则总项目的预测成本为

(23)

2) 预测完工进度

在计算预测完工进度时,通常假定仍然按照当前的绩效指标,估算出预测完工时间,而根据2.4节,当前进度指标本身也是模糊数,必然带来预测完工进度的估算值为模糊数。对于项目进度预测方法的研究,常用的有3种[4,22],即计划价值法(Planned Value Method,PVM)、挣得时期法(Earned Duration Method,EDM) 和挣得进度法(Earned Schedule Method,ESM),其中ESM被认为在预测进度方面最为准确和适用。因此,本文利用ESM预测进度。如果按照当前的进度,则项目各活动的预测完工时间(ECT)为

(24)

(25)

(26)

项目的总进度的预测,可以按照式(27)计算:

(27)

2.6 模糊指标分析

图4 成本绩效指标(CPI)和进度绩效指标(SPI)分析

Fig.4 Analysis of cost performance index (CPI) and schedule performance index (SPI)

结合定义3以及式(6)~式(7),对成本和进度绩效指标进行分析,如图4所示。可见,成本和进度均存在5种可能的情形,其中情形2和4为不确定的情形,比如成本可能节约、进度可能超前。此时,可计算出可能度,判断成本节约和进度超前的可能性。其中P对应于x=1和隶属度函数u(x)的交点,分别表示情形2和4的可能度。

对于活动已完工的,如果成本严重超支或进度严重落后,要作为审计的重点;活动还未完成的,如果进度落后或成本超支,要针对问题最严重的活动,及时分析查找问题的主要原因并进行纠正。

3 案例分析

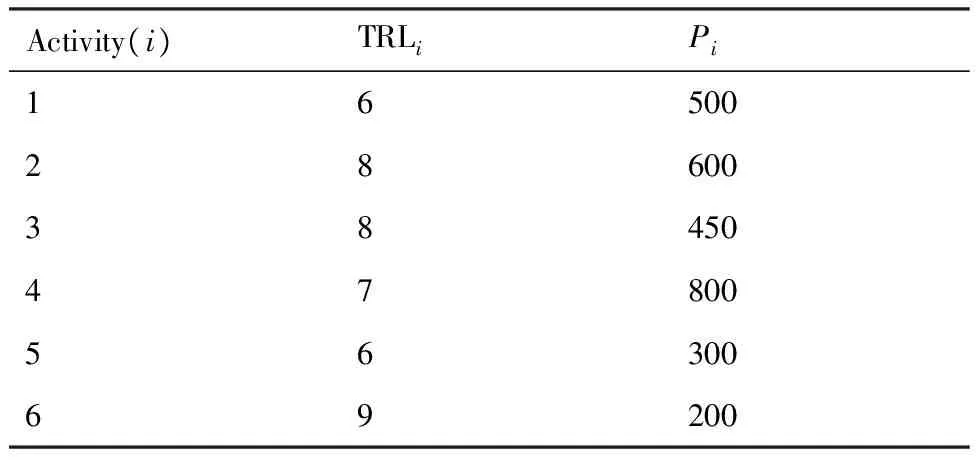

对某大型装备研制项目的执行情况采取模糊挣值管理进行监控。通过查阅历史资料,得到了以往国内开展的10个类似装备研制项目的数据如表4所示。本项目由6项活动{a1,a2,…,a6}组成,已知每项活动的技术成熟度及其对应的基准成本如表5所示,项目进度计划如表6所示,项目计划7个月完成,项目的各项活动在每月底都有相应的完工进度计划,如0.3表示完成30%,1.0表示已完工,并在每月月底统计消耗的实际成本,比如活动a1按照计划应在第3月底完工。项目执行到第4月月底时,为项目的监控时点,各项活动的实际进度Fi采用模糊语言或确定数的形式,与项目的实际成本一同列在表7中。下面用本文方法分析在监控时点的成本和进度执行情况。

表4 10个项目的历史数据Table 4 Historical data of 10 programs

表5 已知项目各活动的技术成熟度及其基准预算成本Table 5 TRL and planned cost of activities

表6 已知项目每月底的计划完工进度Table 6 Planned schedule at each month-end

表7 已知项目在4月底的实际成本和进度Table 7 Actual cost and fuzzy-based actual progress at the end of the 4th month

3.1 模糊因素的量化计算

1) 模糊计划成本

选取了10个以往开展的类似装备研制项目的技术成熟度、实际费用、预算费用等信息,得到如表4所示。

① 假设检验。假设TRL6对应的费用修正因子rTRL6服从正态分布,我们利用MATLAB统计学工具箱提供的jbtest()函数[23],判定表4中的样本数据rTRL6是否服从正态分布。

r=[1.178,1.1699,1.1057,1.1183,1.1639,1.1658,1.1505,1.1418,1.1307,1.1719];%费用修正因子样本数据

[H,p]=jbtest(r,0.05)%Jarque-Bera检验

得到H=0,p=0.545 7,表示接受该假设,认为数据满足正态分布。

② 确定参数。直接利用MATLAB统计学工具箱中的正态分布拟合函数normfit()即可。

[u,sigma]=normfit(r,0.05) %确定均值和标准差

得到正态分布的均值为1.15,标准差为0.025。

③ 确定置信区间。取置信度α为5%,则根据式(10),查标准正态分布表,有Φ(1.96)=0.975,Φ(-1.96)=0.025,代入式(10),有

解得a=1.1,b=1.2,则TRL6对应的费用修正因子取值区间为rTRL6=[1.1,1.2]。

按照类似的方法可确定TRL7~TRL9对应的费用修正因子为

rTRL7=[1.05,1.1],rTRL8=[0.98,1.02]

rTRL9=[0.85,0.9]

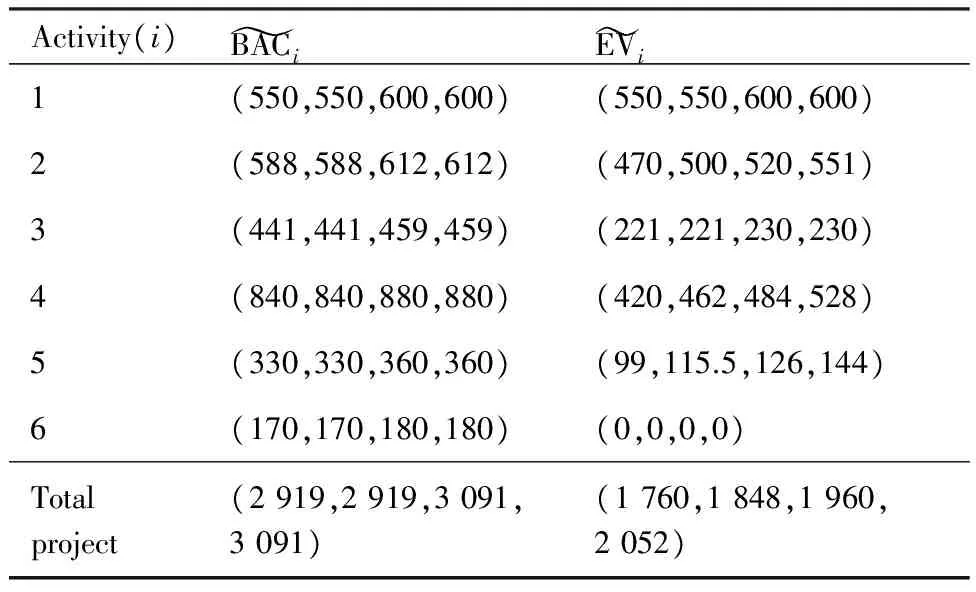

④ 确定预算成本BAC。利用表5的数据,按照式(11)计算出各项活动的预算成本BACi。比如,对于活动1,基准预算成本为500,TRL为6,则

(1.1×500,1.2×500)=(550,600)

由式(3),转化为梯形模糊数:

类似的,计算出其他活动的模糊预算成本,结果如表8所示。

表8 模糊挣值的计算结果Table 8 Calculation results of fuzzy earned value

⑤ 确定监控时点的计划成本PV。利用表6给出的每月计划完工进度,按照式(12)和式(13),计算出各项活动在每月底的PVi值,比如,对活动1和3,在4月底的计划进度分别为1.0和0.7,因此,

550,600

309,321

类似地,计算出其他活动的每月计划完工成本,如表9所示,第4行即为4月底各项活动的计划完工成本。同时,监控时点(4月底)的计划成本PVi,也列于表10中的第1列。

表9 算得项目每月底的计划成本Table 9 Calculation results of planned value at the end of each month

表10 模糊评价指标的计算结果Table 10 Calculation results of fuzzy performance index

2) 模糊挣值

550,550,600,600

588,612=0.8,0.85,0.85,0.9×

588,588,612,612=470,500,520,551

类似地,计算出其他活动的EVi,见表8。

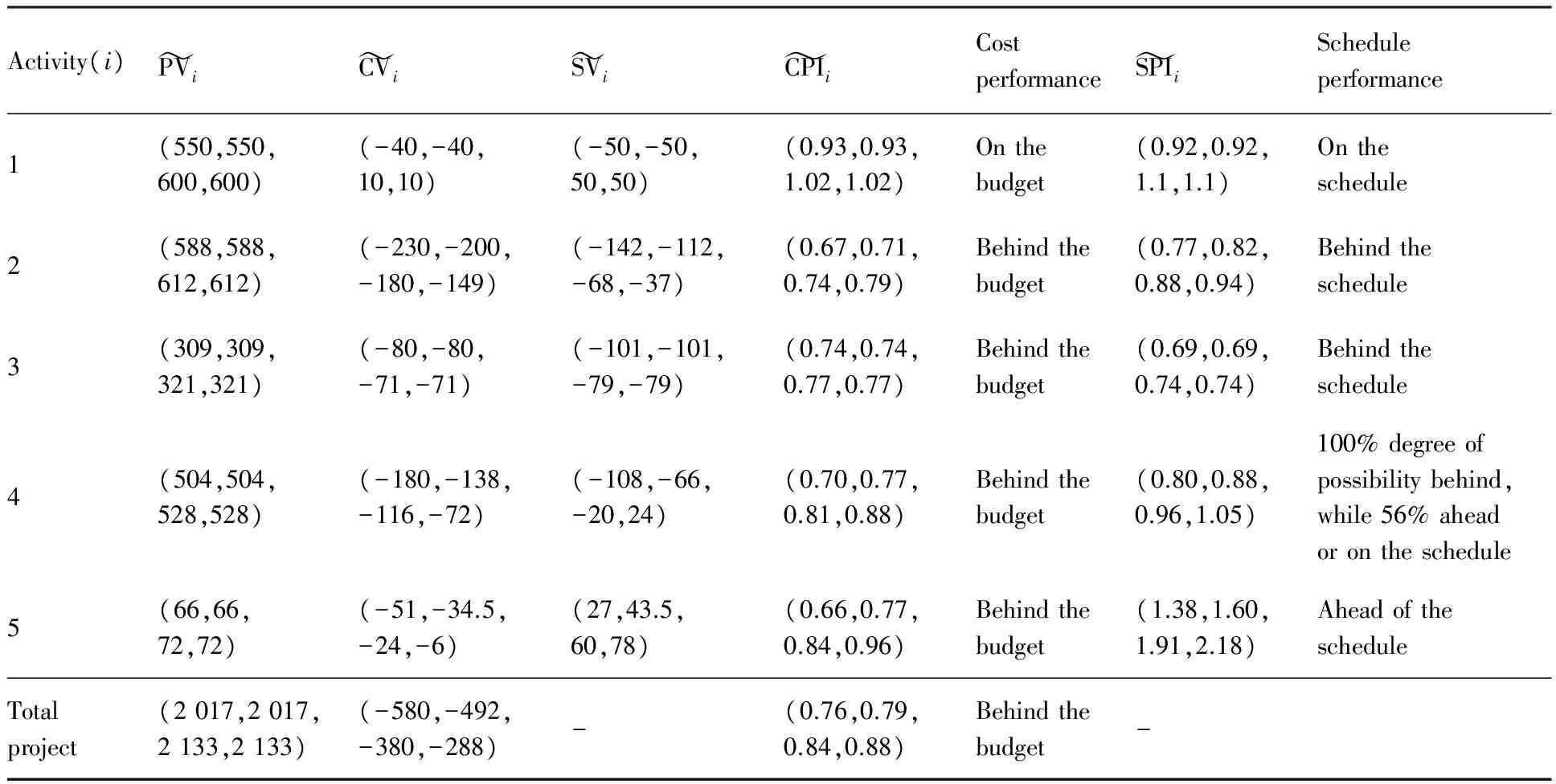

3.2 计算模糊绩效指标

利用式(17)~式(20),计算出各项活动的模糊绩效指标。比如,对于活动1和2,由表7查得:AC1=590,AC2=700,根据表9得到4月底计划成本PV1=(550, 600),PV2=(588, 612),则

600-590,600-590)=(-40,-40,10,10)

520-700,551-700)=

(-230,-200,-180,-149)

600-550,600-550)=(-50,-50,50,50)

520-588,551-588)=

(-142,-112,-68,-37)

0.93,0.93,1.02,1.02

0.67,0.71,0.74,0.79

(0.92,0.92,1.1,1.1)

(0.77,0.82,0.88,0.94)

类似地,算得其他活动的绩效指标,结果见表10。

同时,利用式(21),计算出项目的成本绩效指标为

0.76,0.79,0.84,0.88

3.3 项目绩效分析

根据表10中的评价指标进行项目绩效分析。

这意味着活动4将以56%的可能度按时或提前完工,以100%的可能度进度落后,即活动4更有可能会进度落后。

从表10可见,通过比较各项活动的CPIi和SPIi,按照梯形模糊数的比较规则,活动2的成本超支最为严重,活动3的进度最为落后,应该按照活动2、3、4的优先顺序进行重点查找原因,及时纠正,防止该偏差继续存在。

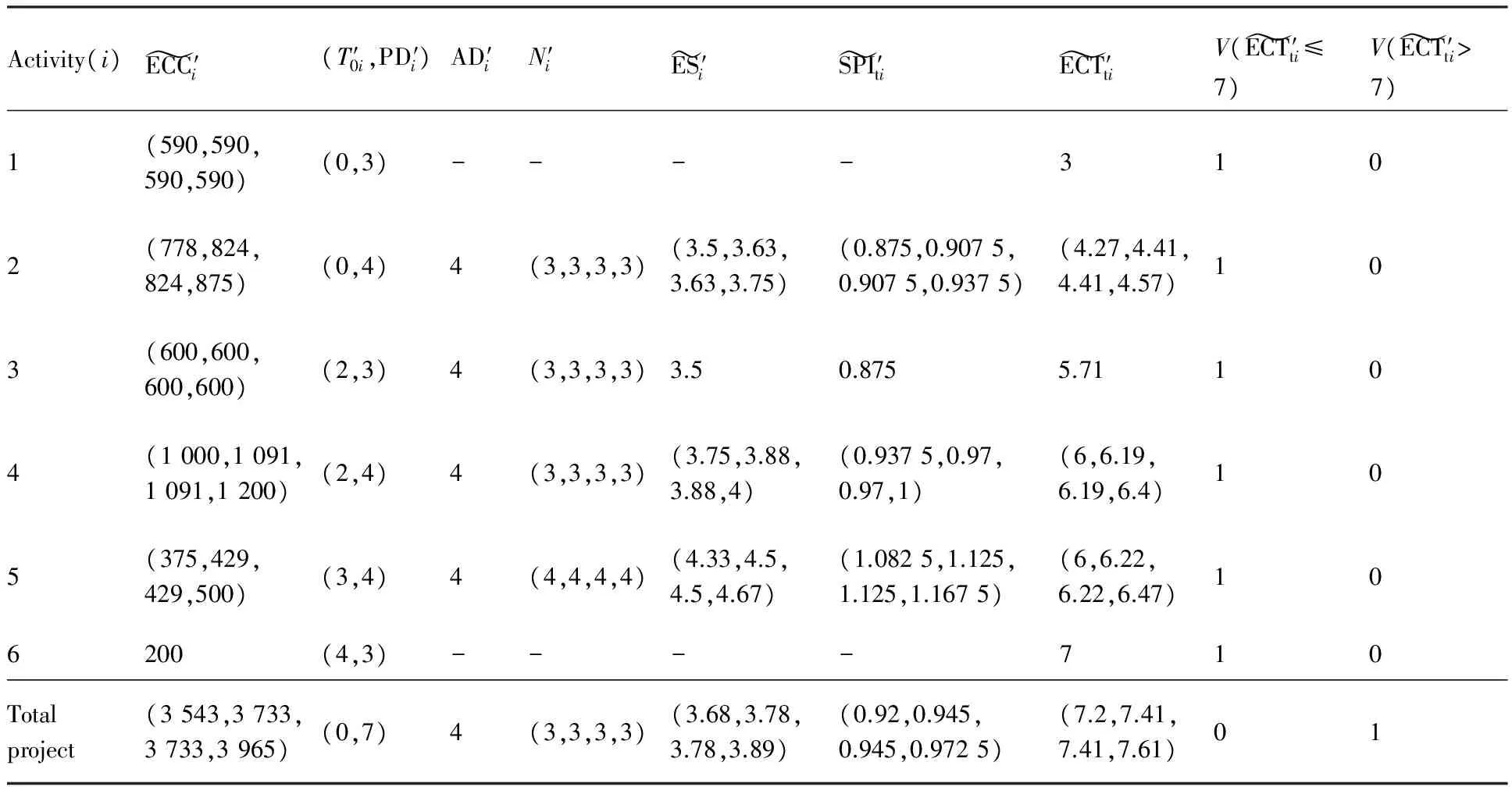

根据表7,在第4月末:

② 由于活动a6尚未开始,根据式(22)和式(24),其模糊预测指标将按照计划实施。

③ 活动2、3、4、5均是已开始而未完工,下面以活动2为例进行说明。

由式(22)可知

(747,791,857,911)

根据式(26)和式(24),可得

(0.85,0.897 5,0.918 7,0.975)

(4.1,4.35,4.46,4.71)

按照同样方法,可计算活动a3,a4,a5的模糊预测指标,结果如表11所示。

表11 项目模糊预测指标的计算结果Table 11 Calculation results of fuzzy-based estimate indices

表12 活动2模糊挣得进度值的计算结果Table 12 Calculation results of the earned schedule for activity 2

这意味着如果项目按照当前的SPIt指标,项目将会以100%的可能度超期,而以53%的可能度按期或提前完工,即项目更有可能会超期完工。

3.5 与现有方法的比较

现有的模糊挣值管理方法[4],没有考虑技术成熟度等因素带来的项目预算的模糊性,在项目计划成本的选取上,采取的是估算出来的成本Pi,是一个确定数,而非模糊数。这里,我们直接用表5中的基准预算成本Pi代替预算成本BACi,如表13,其余已知条件不变,计算出绩效指标如表14所示。

由表7,其在4月底计划进度为1,因此

可算得模糊绩效指标为

据此,若按现有方法[4],可认为活动1的成本是超支的,进度是合理的,然而本文在考虑技术成熟度等模糊因素时,由表10得出活动1的成本是合理的。通过对比,我们认为,由于预算制定过程本身存在很大的不确定性,由一个不准确的预算BAC得到的挣值EV必然也是不准确的,这样就带来了绩效指标的不准确性。比如,可能出现应该是成本节约、进度提前的,被误判为成本超支、进度落后;或者出现应该是成本超支、进度落后的,被误判为成本节约,进度提前,使得EVM方法失去成本、进度监控的作用。表14中活动1的成本和活动4的进度绩效指标为本例中可能出现的误判(用下划线标出)。

对于整个项目,通过对比表11和表15发现,项目的预测完工成本ECC在考虑和不考虑模糊预算时,分别为(3 382,3 562,3 862,4 108)和(3 543,3 733,3 733,3 965),而项目的预算总成本为(2 919,3 091),显然两种方法得出一致结论,成本超支;预测完工进度ECTt在考虑和不考虑模糊预算时,分别为(6.75,7.22,7.48,7.95)和(7.2,7.41,7.41,7.61),二者结论不一致,前者存在超期和提前完工的可能度,而后者认为必然会超期。

表13不考虑模糊预算时模糊挣值的计算结果

Table13Calculationresultsoffuzzyearnedvalueconsideringbudgetascrispnumber

Activity(i)BAC ′iEV ′i1500(500,500,500,500)2600(480,510,510,540)3450(225,225,225,225)4800(400,440,440,480)5300(90,105,105,120)6200(0,0,0,0)Totalproject2850(1695,1780,1780,1865)

表14 不考虑模糊预算时模糊评价指标的部分计算结果Table 14 Partial calculation results of fuzzy performance index considering budget as crisp number

表15 不考虑模糊预算时项目模糊预测指标的计算结果Table 15 Calculation results of fuzzy-based estimate indices considering budget as crisp number

4 结 论

1) 本文针对装备研制项目的特点,引入模糊理论,对传统挣值管理方法进行了改进。该方法充分考虑了装备研制项目的技术风险问题,通过对历史数据分析建立了技术成熟度与项目费用基线的对应关系,提出了基于模糊理论的项目成本和进度评价标准,可推广应用到其他一些风险类项目的挣值管理。

2) 借助模糊数和确定数比较的可能度,给出了模糊评价指标和模糊预测指标的分析方法。

3) 通过与现有方法的对比分析,发现对于装备研制项目,本文方法可避免因忽视技术风险而导致的对项目绩效的误判。

4) 值得说明的是,文中对各项目活动之间的相互关系考虑相对简单,没有考虑复杂活动间的相互关系,如各项活动是否有紧前活动、是否有关键路径等,这些问题如何利用模糊理论合理描述,还需进一步深入研究。

[1] KEVIN T C. A comparison of earned value management and earned schedule as schedule predictors on DoD ACAT I programs[D]. Ohio: Air Force Institute of Technology, 2013.

[2] SIDNEY W H. An investigation of possible discriminating earned value variables in department of defense major acquisition program cancellation[D]. Monterey: Naval Postgraduate School, 2013.

[3] DELGADO H N, RHODESIDE G R. Results of a NASA kennedy space center earned value management pilot project[R]. Washington, D.C.: Kennedy Space Center, 2004.

[4] NAENI L M, SHADROKH S, SALEHIPOUR A. A fuzzy approach for the earned value management[J]. International Journal of Project Management, 2011, 29: 764-772.

[5] NAENI L M, SHADROKH S, SALEHIPOUR A. Evaluating fuzzy earned value indices and estimates by applying alpha cuts[J]. Expert Systems with Applications, 2011, 38(7): 8193-8198.

[6] 戴育雷, 李南, 杨莉. 基于模糊理论的挣值管理方法[J]. 计算机仿真, 2013, 30(3): 213-216.

DAI Y L, LI N, YANG L. Method of earned value management method based on fuzzy theory[J]. Computer Simulation, 2013, 30(3): 213-216 (in Chinese).

[7] PONZ-TIENDA J L, PELLICER E, YEPES V. Complete fuzzy scheduling and fuzzy earned value management in construction projects[J]. Journal of Zhejiang University-SCIENCE A (Applied Physics & Engineering), 2012, 13(1): 56-68.

[8] MORTEZA B, ABALFAZL, SIAMAK N, et al. Designing a control mechanism using earned value analysis: An application to production environment[J]. The International Journal of Advanced Manufacturing Technology, 2010, 49: 419-429.

[9] CHENG C H. Evaluating weapon systems using ranking fuzzy numbers[J] . Fuzzy Sets and Systems, 1999, 107: 25-35.

[10] ZIMMERMANN H J. Fuzzy set theory and its application[M]. London: Kluwer Academic Publishers, 1996.

[11] 吴坚. 一种新的梯形模糊数互补判断矩阵的排序方法[J]. 中国管理科学, 2010, 18(3): 95-100.

WU J. A new approach for priorities trapezoidal fuzzy number reciprocal judgement matrix[J]. Chinese Journal of Management Science, 2010, 18(3):95-100 (in Chinese).

[12] KAUFMAN A, GUPTA M M. Introduction to fuzzy arithmetic: Theory and application[M]. New York: Van Nostrand Reinhold, 1985.

[13] CHANG D Y. Applications of the extent analysis method on fuzzy AHP[J]. European Journal of Operational Research, 1996, 95: 649-655.

[14] 李保平. 装甲装备研制项目风险评价及管理研究[D]. 长沙: 国防科学技术大学, 2010.

LI B P. Study on risk assessment and management of development project for armored equipment[D]. Changsha: National University of Defense Technology, 2010 (in Chinese).

[15] 冷静, 齐欢, 董鹏. 大型舰船平台购置费影响因素及其预测技术方法研究[J]. 舰船科学技术, 2010, 32(2): 77-82.

LENG J, QI H, DONG P. Study on influence factors and forecast technology of large warship’s platform purchase value[J]. Ship Science and Technology, 2010, 32(2): 77-82 (in Chinese).

[16] MALONE P, SMOKER R, APGAR H, et al. The application of TRL metrics to existing cost prediction models[C]//IEEE Aerospace Conference. Piscataway, NJ: IEEE Press, 2011: 1-12.

[17] CHANG L S. Software documents quality measurement- a fuzzy approach [C]// IEEE International Conference on Information Theory and Information Security (ICITIS). Piscataway, NJ: IEEE Press, 2010: 88-92.

[18] Project Management Institute. Project management body of knowledge (PMBOK)[M]. 2nd ed. Newtown Square: Project Management Institute, 2000.

[19] 中华人民共和国国家质量监督检验检疫总局,中国国家标准化管理委员会. 科学技术研究项目评价通则GB/T22900-2009[S]. 北京: 中国标准出版社, 2009.

AQSIQ, SAC. General rules for the science and technology project evaluation: GB/T22900-2009[S]. Beijing: Chinese Standard Press, 2009 (in Chinese).

[20] 李思. 基于TRL武器装备研制项目定价模型研究[D]. 长沙: 国防科学技术大学, 2011.

LI S. Analysis on TRL-based in field of weapon system price[D]. Changsha: National University of Defense Technology, 2011 (in Chinese).

[21] Project Management Institute. Practice standard for earned value management[M]. Newtown Square: Project Management Institute, 2005.

[22] 熊琴琴, 毛晔. 国外项目挣值管理研究述评[J]. 科技管理研究, 2013(19): 166-169.

XIONG Q Q, MAO Y. Review on the external study of project earned value management[J]. Science and Technology Management Research, 2013(19): 166-169 (in Chinese).

[23] 薛定宇,陈阳泉. 高等应用数学问题的MATLAB求解[M]. 第3版. 北京: 清华大学出版社, 2013.

XUE D Y, CHEN Y Q. Advanced applied mathematical problem solutions with Matlab[M]. 3rd ed. Beijing: Tsinghua University Press, 2013 (in Chinese).

(责任编辑: 苏磊)

URL:www.cnki.net/kcms/detail/11.1929.V.20161014.1350.004.html

Methodoffuzzyearnedvaluemanagementforweaponequipmentdevelopmentproject

WUShihui1,*,XIEJiang1,LIUXiaodong1,HEBo1,YANBaohui2,GUOYakun3

1.EquipmentManagementandSafetyEngineeringCollege,AirForceEngineeringUniversity,Xi’an710051,China2.RepairFactory,No.93705UnitofPLA,Zunhua064200,China3.No.95876UnitofPLA,Shandan734100,China

Sincetechnologyriskexistswidelyintheweaponequipmentdevelopmentproject,itisbettertodescribethebudgetasfuzzynumber.However,technologyriskisneglectedinthecurrentearnedvaluemanagement(EVM),whichoftenbuildsthebaselineofthebudgetwithcrispnumbers.Therefore,weintroducetechnologyrisktoEVM,andproposeanimprovedmethodoffuzzyearnedvaluemanagement(FEVM)fortheweapondevelopmentproject.TheproposedFEVMfullyconsiderstechnologyriskduringtheprojectdevelopment,andappliesthetechnologyreadinesslevel(TRL)concepttoestimatethebudgetedcost.Byutilizingfuzzytheory,thefuzzyassessmentstandardbasedondegreeofpossibilityforthecostandscheduleofhighriskprojectisgiven,aswellasfuzzypredictionoftheestimatecompletioncost(ECC)andestimatecompletiontime(ECT).Theproposedmethodisillustratedthroughanexample.TheproposedmethodextendstheapplicabilityoftheEVtechniquesfortheweaponequipmentdevelopmentprojectwithtechnologyrisks,andcanbetterhelpdecision-makerstocontrolrisksandbringcostandschedulebacktothebaseline.

fuzzyearnedvaluemanagement;technologyreadinesslevel;fuzzynumber;possibilitydegree;costcorrectionfactors

2016-03-24;Revised2016-05-24;Accepted2016-10-08;Publishedonline2016-10-141350

s:NationalNaturalScienceFoundationofChina(61601501);NaturalScienceFoundationofShaanxiProvince(2014JM2-6095)

.E-mailwu_s_h@163.com

2016-03-24;退修日期2016-05-24;录用日期2016-10-08; < class="emphasis_bold">网络出版时间

时间:2016-10-141350

www.cnki.net/kcms/detail/11.1929.V.20161014.1350.004.html

国家自然科学基金 (61601501); 陕西省自然科学基金 (2014JM2-6095)

.E-mailwu_s_h@163.com

吴诗辉, 解江, 刘晓东, 等. 装备研制项目的模糊挣值管理方法J. 航空学报,2017,38(2):320258.WUSH,XIEJ,LIUXD,etal.MethodoffuzzyearnedvaluemanagementforweaponequipmentdevelopmentprojectJ.ActaAeronauticaetAstronauticaSinica,2017,38(2):320258.

http://hkxb.buaa.edu.cnhkxb@buaa.edu.cn

10.7527/S1000-6893.2016.0266

F224

A

1000-6893(2017)02-320258-15