媒体报道与股票收益*

2017-11-21邵志浩才国伟

邵志浩, 才国伟

媒体报道与股票收益*

邵志浩, 才国伟

新闻媒体的信息传播和舆论引导功能在资本市场中发挥着重要作用。本文利用中国内地上市公司媒体报道的大样本数据,实证检验了媒体报道对股票收益的影响。研究发现,在总体上,媒体报道对股票收益产生显著的影响,并且不同性质的媒体报道对股票收益的影响不同;媒体的正面报道能够提高股票收益,但股价随后会反转;媒体的负面报道能够降低股票收益,但这种效应是短期的。本文的研究结论是稳健的,丰富了有关媒体报道与股票收益问题的研究,同时也对转型国家的资本市场管理提供了一定的现实启示。

正面报道; 负面报道; 股票收益; 短期效应

一、引 言

自从凯恩斯创造性地提出“动物精神”概念以来,学术界对影响股票市场价格的因素进行了大量研究。随着媒体市场的兴起,有关媒体报道与股票市场的研究逐渐成为该领域的热点问题。媒体报道可以发挥信息中介作用,有利于传递企业内部信息,减少资本市场的信息不对称(Bushee et al.,2010;Tetlock,2010;熊艳等,2014),并通过影响投资者的投资情绪、决策和行为对股票市场发生作用。

在我国,资本市场尚不发达,有限理性投资者,特别是散户投资者,在交易人数和交易量方面占据绝对优势。据统计,目前的A股市场有97%左右的投资者账户资金低于50万元,其中不足10万元的达到85%左右,而且在沪深股市每年的股票交易金额中,散户的交易量占到了80%以上*见http://epaper.bjnews.com.cn/html/2015-02/10/content_561855.htm?div=-1。。由于搜集和处理信息能力有限,散户投资者的投资决策和投资行为很容易受到媒体报道的影响。

从理论上来说,媒体报道对股价的影响主要有两种途径:一方面,媒体报道可以集中投资者,特别是中小投资者的注意力,买入正面报道多的股票,卖出负面报道多的股票,在注意力驱动机制的作用下,影响股票价格(Barber & Odean,2008);另一方面,中小投资者的投资决策和投资行为普遍存在“羊群效应”,容易受到其他投资者的影响。因此,媒体情绪很容易大范围地扩散,不断地得到重复、强调、放大,由此产生一个强大的“意见环境”(游家兴和吴静,2012),并最终作用于股票价格。在上述两种力量的影响下,股票价格会出现大幅度的涨跌。但是,行为金融理论认为,媒体报道数量的突然增加,会对吸引其注意力的股票过度反应,从而使被关注股票出现紧随其后的收益反转(Tetlock et al.,2008)。

学术界对媒体报道与股票价格的关系进行了大量研究,但是国内多数文献并没有对媒体正面和负面报道进行区分,并且国内研究大多止步于投资者关注带来的被关注股票的价格上升(贾春新等,2010),而没有对过度反应进行探讨。本文利用2000年到2012年中国上市公司在重要报纸报道的季度数据,研究了媒体正面报道和负面报道对股票收益的影响,并考察了股价对媒体报道的后续反应。通过实证分析发现,媒体的正面报道有助于提高股票收益,负面报道则会降低股票收益,并且媒体报道对股价的影响存在短期效应。

后文的结构安排如下:第二部分是文献回顾和本文的基本假说;第三部分是研究设计;第四部分对媒体报道与股票收益进行实证检验;第五部分是稳健性检验;最后是结论。

二、文献回顾和基本假说

自上世纪90年代起,学术界对于媒体报道与股票市场的研究逐渐丰富起来。按照媒体报道的语气和感情色彩区分,国内外有关媒体报道与股票收益的研究主要包括:媒体关注度与股票收益、媒体正面报道与股票收益以及媒体负面报道与股票收益。

(一)媒体关注度与股票收益

媒体报道利用投资者的有限注意引导其关注股票,并通过投资者的投资行为影响股票收益。Klibanoff et al.(1998)发现《纽约时报》头版上国家层面的新闻事件使投资者对基本面的反应明显加快,股票的短期价格弹性也会上升。Antweiler和Frank (2004)发现互联网信息确实能够帮助预测市场波动,对股票回报的影响在统计上是显著的。Bushee et al. (2009)研究发现更多的出版报道确实能够降低信息不对称程度,而且能够促进股市交易,企业股票价格和交易量随着报道的增加而上升。Fang和Peress (2009)研究发现没有媒体报道的股票反而具有更高的股票回报率,而且这种关系在小盘股以及高私人持股率、低分析师跟踪率、高特质波动的股票更为明显。Tetlock (2010)使用News Days in the Dow Jones Archive的股票收益率衡量公司的公共信息,几乎得到了同样的结论。饶育蕾等(2010)发现媒体注意力与股票异常收益显著负相关,原因在于高关注度股票具有弱势表现,而不是低关注度股票的信息补偿溢价。张雅慧等(2011)研究了“媒体效应”的产生原因,认为“风险补偿假说”不成立,“过度关注弱势假说”基本成立。黄俊和陈信元(2013)认为媒体报道与公司IPO抑价显著正相关,且“题材”公司的IPO抑价受媒体报道的影响尤为显著。

(二)媒体正面报道与股票收益

媒体的正面报道能够传播公司的正面信息,影响投资者情绪,并引起股票价格显著上升,但股价随后会反转。Johnson et al. (2005)发现有利的董事会评级能够显著地提高企业的超额收益,增加股东财富。Dougal et al. (2012)发现财经专栏记者的报道与股票市场存在短期的因果关系,记者进行正面报道时,市场反应也是正面的,正面报道程度与股票价格显著正相关。Gurun和Butler (2012)认为地方媒体的正面报道倾向与企业的市场价值显著正相关,媒体正面报道倾向的增强能够提升企业的市场价值。Solomon (2012)研究发现投资者关系管理公司往往会编造(Spin)有利于代理公司的正面报道,从而引起代理公司股票价格短暂上升。游家兴和吴静(2012)认为媒体报道情绪高涨或低落时,股票价格会偏离基本面价值,媒体情绪高涨时,股票价格上涨。Kim和Meschke (2013)研究发现,企业CEO访问CNBC前后,其股价将经历一个短期的先上升再下降的过程,原因是CEO被采访时会倾向于传播企业的正面信息并引起投资者的广泛关注。Nguyen (2014)发现媒体对企业CEO的正面报道能显著地提高以托宾Q衡量的企业价值,相对于正面报道数量最少的企业,媒体正面报道最多的企业异常股票收益要高出7%~8%。

结合我国资本市场上散户投资者占多数的实际情况,提出本文的第一个假说。

假说1:媒体的正面报道对股票收益产生显著的影响;媒体的正面报道能够提高股票收益,但股价随后会反转。

(三)媒体负面报道与股票收益

与正面报道相反,媒体的负面报道会曝光企业的负面信息,并带来股票市场价格的下行压力。Chan (2003)发现负面新闻对于股票收益率确实存在强的漂移(Strong Drift),但是正面新闻的作用确实有限,而且投资者对此的反映较慢。Tetlock (2007)发现媒体悲观程度上升会带来股票市场价格下行压力,媒体悲观压力会引起更大的股票交易量,而股票市场的低回报会导致更高的市场悲观程度。Tetlock et al. (2008)研究发现企业层面的负面新闻预示着低的企业盈利(Firm Earning),股价对负面新闻的反映总体是不足的,针对企业基本面的负面新闻对于预测企业的收益和回报更为有用。Carvalho et al. (2011)认为错误的坏消息会导致股价的下跌,并且直到第七天该公司的股票交易情况才回到资产定价模型预测的正常水平。黄辉(2013)发现媒体负面报道对股票收益起负向作用,严重侵害和深度负面报道的表现尤为明显,严重侵害的负面报道与企业绩效显著负相关,但深度负面报道对企业绩效的影响不明显。Chen et al. (2014)发现发表在大众媒体上的投资者分析能够很好地预测股票的未来收益,并且,媒体文章中负面词汇的比例对未来三个月的股票收益产生显著的负向影响。

结合我国资本市场上散户投资者占多数的实际情况,提出本文的第二个假说。

假说2:媒体的负面报道对股票收益产生显著的影响;媒体的负面报道能够降低股票收益,但这种效应是短期的。

三、研究设计

(一)研究样本与数据来源

本文的研究样本选取2000年第1季度到2012年第4季度中国大陆的上市公司。媒体报道的原始数据来源于CNKI中国知网《中国重要报纸全文数据库》。本文依据才国伟等(2015)、李培功和沈艺峰(2010)等的方法,首先分别使用“主题查询”和“标题查询”对中国所有上市公司的全称及简称进行搜索,然后通过人工阅读的方法将所有报道具体区分为正面报道、负面报道和中性报道。在选取样本方面,本文搜集了上市公司所有报纸和细分报纸的新闻报道。细分报纸主要包括《中国证券报》、《证券时报》、《证券日报》、《上海证券报》、《中国经营报》、《经济观察报》、《第一财经日报》和《21世纪经济报道》等8份最具有权威性和影响力的报纸,其中前4份为证监会所要求的法定披露报纸。

另外,实证研究中的股票价格、股票成交量、流通市值、beta系数、机构投资者持股比例等数据来自Wind数据库,账面市值比、分析师跟踪人数和行业等其他数据来自CSMAR数据库。为了保证研究结果的有效性,剔除了金融类公司、变量缺失值样本以及由于重大事件而导致报道频数异常多的样本,并对变量进行Winsorize上下1%处理。

(二)回归模型与变量说明

本文用以下多元回归面板模型,来研究媒体报道对股票收益的影响:

Returni,t=β0+β1Mediai,t+β2Mediai,t-1+β3Volumei,t+β4MarketCapi,t+β5Betai,t+β6MBi,t+β7Analysti,t+β8Insholdi,t+β9Industryi,t+β10Quarteri,t+εi,t

(1)

1.被解释变量

股票收益(Return):用当期期末的收盘价减去上一期期末的收盘价后除以上一期期末的收盘价得到。由于股权再融资等原因引起的股本变动,交易所每日公布的收盘价不具有可比性,为解决此问题,本文以上市公司上市首日的收盘价为基准价格,对每个交易日的收盘价进行调整。

2.解释变量

媒体报道(Media):包括媒体正面报道和负面报道的绝对指标和相对指标。定义全部报纸的正面(负面)报道绝对指标为:Pos(Neg)Total_a=ln[1+正面(负面)报道频数]。根据是否计算中性报道,定义全部报纸的正面(负面)报道相对指标为:

(2)

(3)

根据同样的方法,分别构造八大报纸的正面和负面报道变量Pos(Neg)Top8_a、Pos(Neg)Top8_r1和Pos(Neg)Top8_r2以及四大报纸的正面和负面报道变量Pos(Neg)Top4_a、Pos(Neg)Top4_r1和Pos(Neg)Top4_r2。

3.控制变量

考虑到其他因素也会对股票收益产生影响,参考Tetlock(2007)、Tetlock et al. (2008)和Solomon (2012)等文献中的做法,本文还加入了其他一些控制变量,具体定义见表1。

表1 控制变量的定义及计算方法

(三)描述性统计

各变量的描述性统计见表2。可以发现,在所有媒体报道指标中,正面报道变量的均值普遍大于负面报道的均值,说明在平均水平上,媒体的正面报道多于媒体的负面报道。媒体报道各变量的最小值均为0,说明并不是所有公司都被媒体进行过报道。另外,表中所有变量的统计结果不存在异常值,说明数据处理结果较为可靠,可以进行实证分析。

为了从直观上展示各个媒体报道变量之间以及媒体报道与股票收益之间的关系,本文还进行了相关系数分析*结果备索。。相关系数矩阵表明,所有媒体正面报道变量与股票收益之间存在正相关关系,所有媒体负面报道变量与股票收益之间存在负相关关系。另外,媒体正面(负面)报道各个指标之间均存在很强的正相关关系,说明全部报纸与细分报纸的媒体正面(负面)报道基本一致。媒体正面报道与负面报道之间均存在很弱的相关关系,说明媒体正面(负面)报道多的企业其负面(正面)报道相对较少。

四、实证检验与分析

(一)媒体正面报道与股票收益

本文利用模型(1)来检验媒体正面报道对股票收益的影响。在基准回归中,媒体报道变量选取全部报纸正面报道相对指标PosTotal_r1和PosTotal_r2,回归结果见表3。

表2 主要变量的描述性统计

表3 媒体正面报道与股票收益

注:***、**、*分别表示通过1%、5%和10%的显著性检验;括号内为回归系数的t统计量,其中的标准误按企业个体进行cluster调整;Pseudo R2表示拟合优度;N为样本数。下同。

在表3的回归结果中,第(1)、(4)列中当期媒体正面报道变量的回归系数均为正,且在1%的显著性水平上显著,说明媒体正面报道能够影响股票收益,在注意力驱动机制和“羊群效应”的作用下对股票价格产生正向影响。第(2)、(5)列中滞后一期媒体正面报道变量的回归系数均为负,且在1%的显著性水平上显著,说明媒体报道对下一期的股票收益产生明显的负向影响,媒体报道数量的突然增加,会对吸引其注意力的股票过度反应,从而使被关注股票出现紧随其后的收益反转。第(3)、(6)列中当期媒体正面报道的回归系数仍显著为正,滞后一期媒体正面报道的回归系数仍显著为负,说明第(1)、(2)、(4)、(5)列中媒体正面报道的回归系数是稳健的,并且,当期正面报道对股票收益的正向影响大于滞后一期正面报道对股票收益的负向影响,因此,媒体正面报道对股票收益总的影响是正的。总之,本文的假设1得到证实。

在其他的控制变量中,股票成交量、机构投资者持股比例等变量的回归系数显著为正,说明股票交易量越大,机构投资者持股比例越高,股票收益率越高。流通市值、beta系数、账面市值比、分析师跟踪人数等变量的回归系数显著为负,说明流通市值越大、风险越大、账面市值比越高、分析师跟踪人数越多,股票收益率越低。

(二)媒体负面报道与股票收益

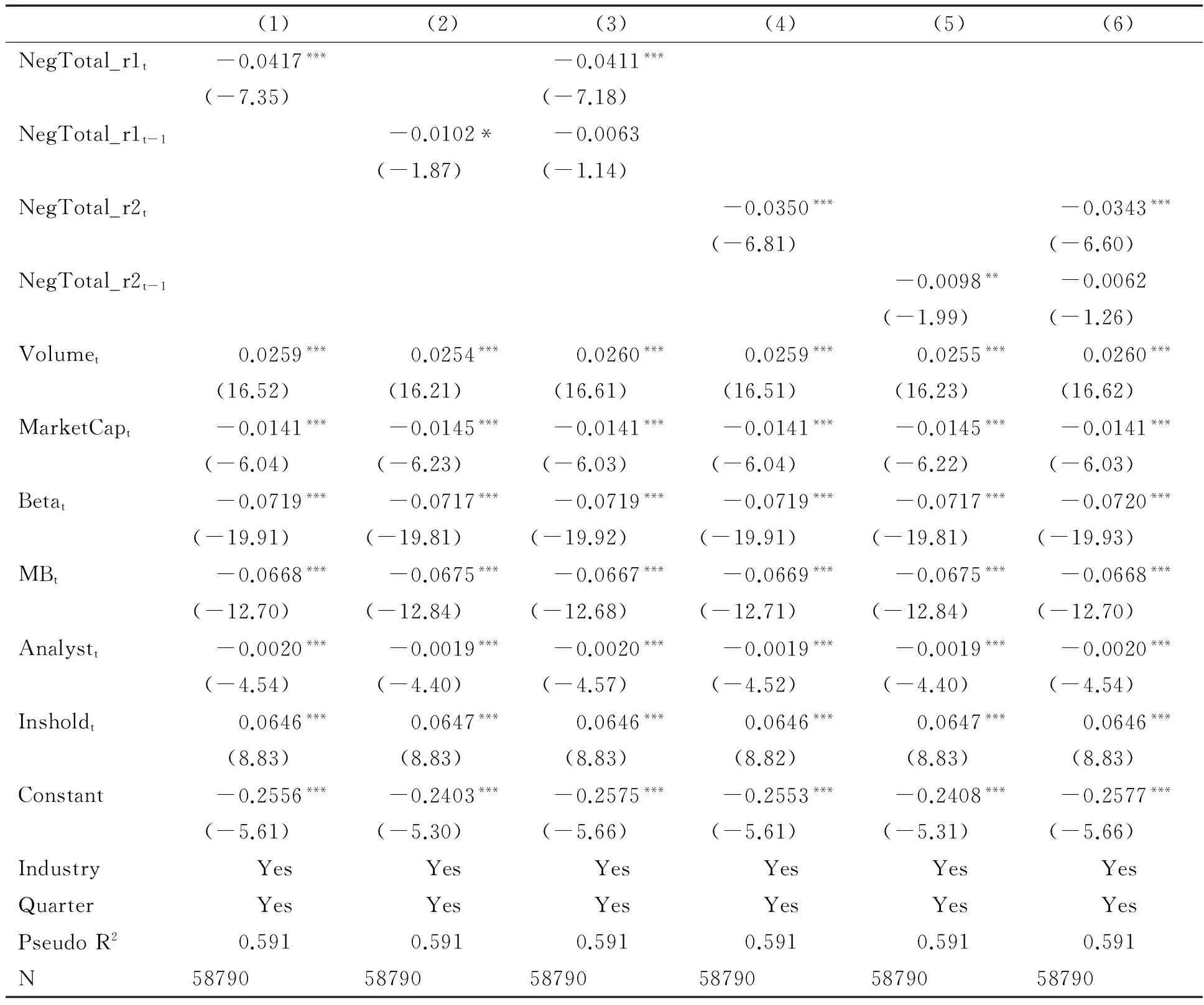

本文利用模型(1)来检验媒体负面报道对股票收益的影响。在基准回归中,媒体报道变量选取全部报纸负面报道相对指标NegTotal_r1和NegTotal_r2,回归结果见表4。

表4 媒体负面报道与股票收益

在表4的回归结果中,第(1)、(4)列中当期媒体负面报道变量的回归系数均为负,且在1%的显著性水平上显著,说明媒体负面报道能够通过传播负面信息,催生投资者的悲观情绪,促使投资者大量卖出股票,从而带来股票价格的下行压力。第(2)、(5)列中滞后一期媒体负面报道变量的回归系数均为负,但显著性明显降低。第(3)、(6)列中当期媒体负面报道的回归系数仍显著为负,说明第(1)、(4)列中媒体负面报道的回归系数是稳健的,但滞后一期媒体负面报道的回归系数不再显著。因此,滞后一期媒体负面报道没有对股票收益产生显著的负面影响,媒体负面报道对股票收益的影响存在短期效应。总之,本文的假设2也得到证实。

在其他的控制变量中,股票成交量、机构投资者持股比例等变量的回归系数仍显著为正,流通市值、beta系数、账面市值比、分析师跟踪人数等变量的回归系数仍显著为负。

五、稳健性检验

(一)变换报纸样本统计范围

本文首先选取八大报纸和四大报纸样本对股票收益进行稳健性检验,并同时考察股票收益在不同性质的报纸之间是否存在差异。被解释变量分别选取八大报纸的正面(负面)报道相对指标Pos(Neg)Top8_r1、Pos(Neg)Top8_r2以及四大报纸的正面(负面)报道相对指标Pos(Neg)Top4_r1、Pos(Neg)Top4_r2。其他变量和回归模型的选取方法同上,回归结果如表5所示。

表5 细分报纸报道与股票收益

注:Panel A为细分报纸正面报道与股票收益的回归结果,Panel B为细分报纸负面报道与股票收益的回归结果。Control为模型(1)中的控制变量。

在表5的Panel A中,所有当期媒体正面报道变量的回归系数均为正,所有滞后一期媒体正面报道变量的回归系数均为负,且在1%的显著性水平上显著,说明媒体的正面报道对股票收益产生显著的影响,媒体的正面报道能够提高股票收益,但股价随后会反转。在表5的Panel B中,所有当期媒体负面报道变量的回归系数均为负,且在1%的显著性水平上显著,第(1)、(2)列中滞后一期媒体负面报道变量的回归结果不显著,第(3)、(4)列中虽然滞后一期媒体负面报道变量的回归结果为负,但显著性明显降低,且回归系数小于当期媒体负面报道变量。因此,媒体的负面报道对股票收益产生显著的影响,媒体的负面报道能够降低股票收益,但这种效应是短期的。假设(1)和假设(2)仍然成立。

(二)变换媒体报道变量构造方法

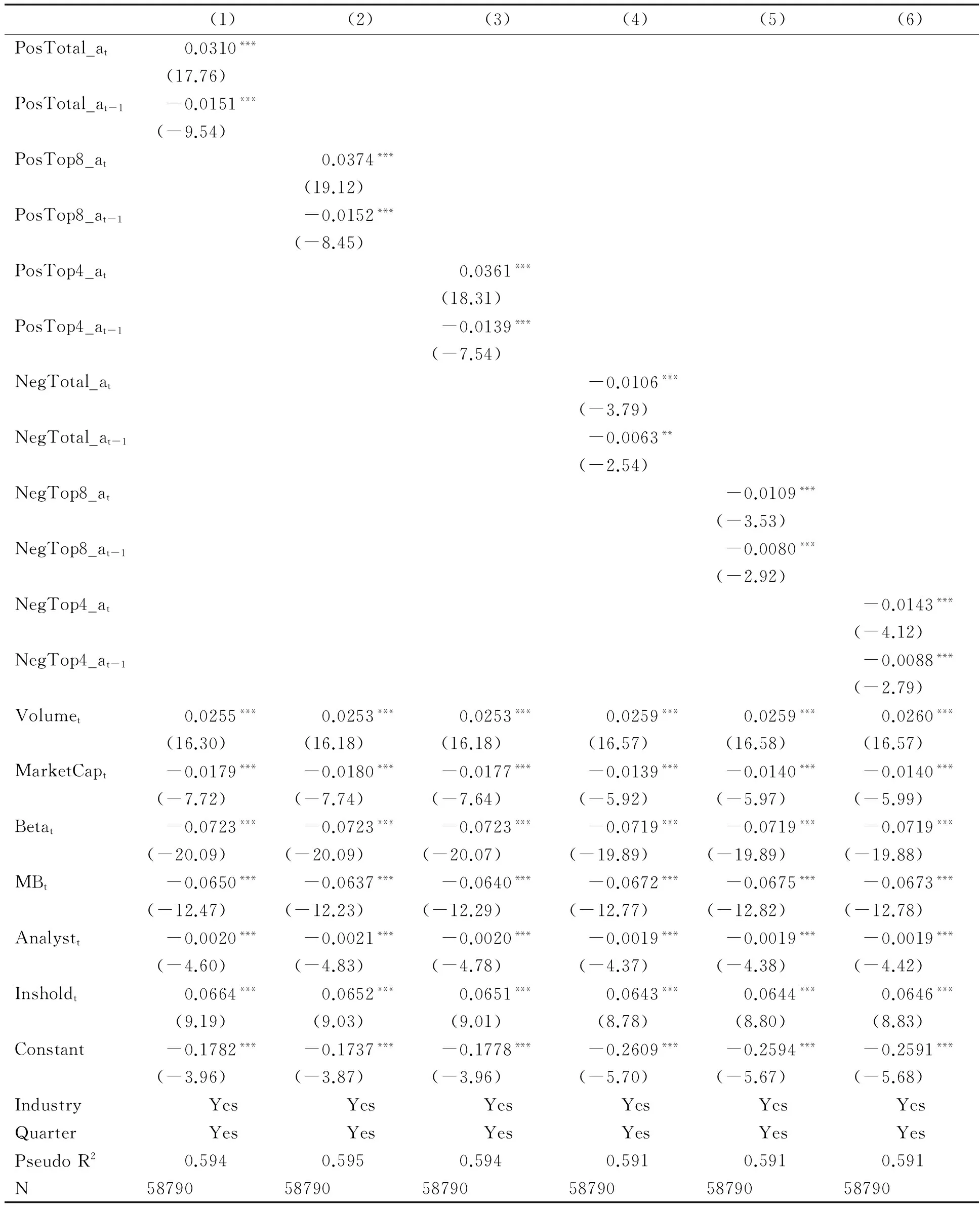

本文还使用媒体正面报道和负面报道的绝对指标对媒体报道与股票收益的关系进行稳健性检验。被解释变量分别选取全部报纸的正面(负面)报道绝对指标Pos(Neg)Total_a、八大报纸的正面(负面)报道绝对指标Pos(Neg)Top8_a以及四大报纸的正面(负面)报道绝对指标Pos(Neg)Top4_a。其他变量和回归模型的选取方法同上,回归结果如表6所示。

表6 媒体报道绝对指标与股票收益

在表6的(1)、(2)、(3)列中,所有当期媒体正面报道绝对指标的回归系数均为正,所有滞后一期媒体正面报道绝对指标的回归系数均为负,且在1%的显著性水平上显著。因此,假设1仍然成立。在表6的(4)、(5)、(6)列中,所有当期媒体负面报道绝对指标的回归系数均为负,且在1%的显著性水平上显著;所有滞后一期媒体负面报道绝对指标的回归系数均为负,且在5%以上的显著性水平上显著,但滞后一期媒体负面报道绝对指标的回归系数均小于当期媒体负面报道绝对指标的回归系数。因此,假设2仍然成立。

(三)倾向得分匹配法的平均处理效应

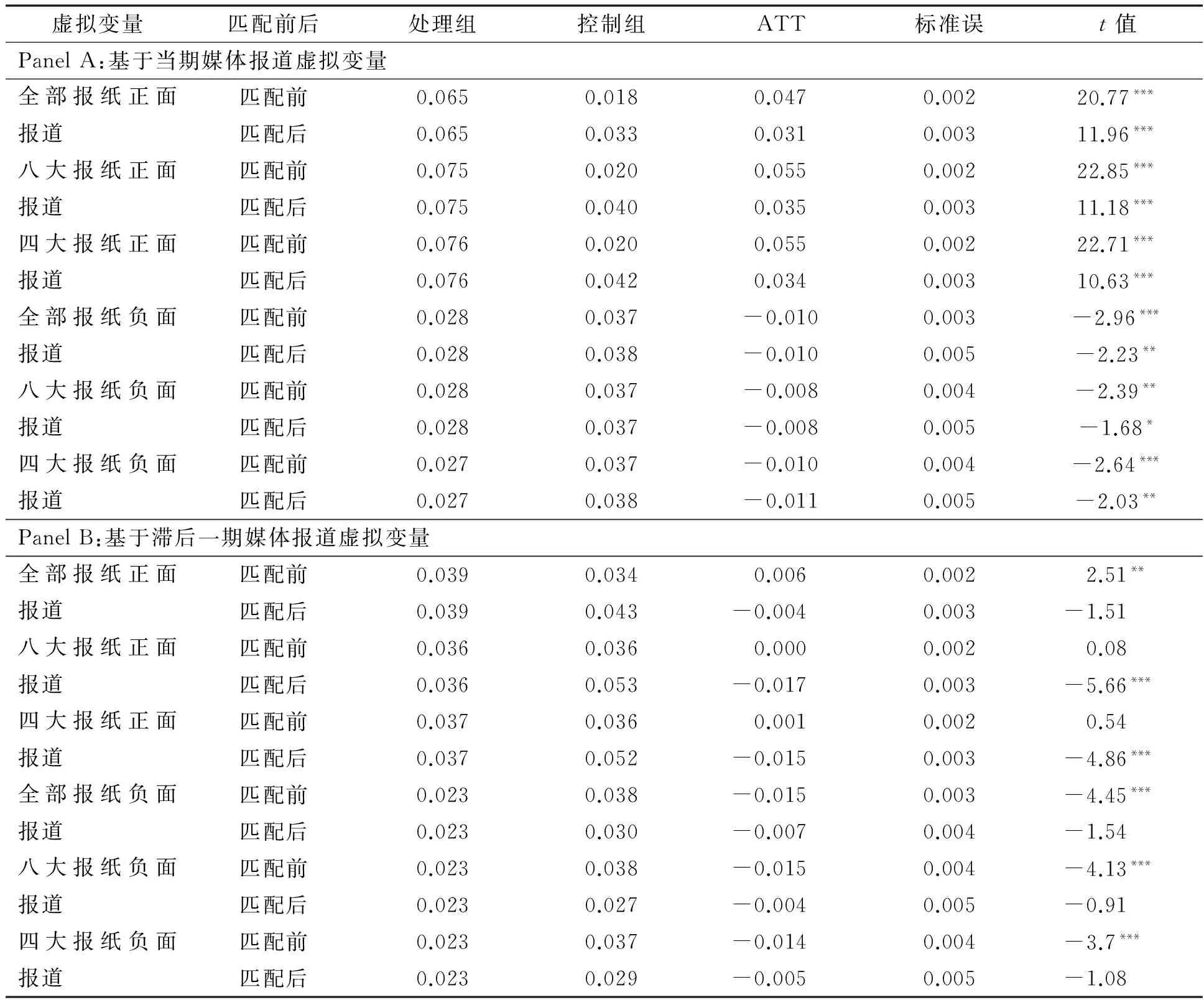

本文还采用倾向得分匹配法对媒体报道与股票收益的关系进行稳健性检验,以解决遗漏变量和可观测变量对被解释变量的非线性影响可能导致的内生性问题。首先,根据企业是否存在正面媒体报道和负面媒体报道分别生成虚拟变量。如果媒体有对企业进行正面(负面)报道,正面(负面)报道虚拟变量取1,否则取0;然后,以虚拟变量为被解释变量,以基准模型中除媒体报道变量外的其他变量为解释变量,进行Probit回归并估计各公司股票收益的概率得分;接着,根据最近邻匹配方法和概率得分,从不存在正面(负面)报道的上市公司(控制组)中挑选样本,为存在正面(负面)报道的上市公司(处理组)进行匹配;最后,根据匹配前和匹配后处理组相对于控制组的平均处理效应(ATT)来检验媒体报道对股票收益的影响。匹配前后的处理效应结果见表7*Probit回归结果及处理组和控制组各变量的描述性统计备索。。

表7 PSM匹配前后股票收益的平均处理效应

注:“匹配前”为进行倾向得分匹配前的样本,“匹配后”为进行倾向得分匹配后的样本。样本匹配方法采用最近邻匹配方法。“处理组”和“控制组”分别为有媒体正面(负面)报道和无媒体正面(负面)报道样本。ATT为样本的平均处理效应。标准误和t值用于检验ATT的显著性。

从表7的匹配结果,可以发现,与先前的回归结果相比,当期和滞后一期媒体报道变量对股票收益的影响基本没有发生变化。具体来说,在全部报纸、八大报纸和四大报纸样本中,Panel A中所有当期媒体正面报道指标匹配后的平均处理效应均为正,且在1%的显著性水平上显著;所有当期媒体负面报道指标匹配后的平均处理效应均为负,且在10%以上的显著性水平上显著。Panel B中所有滞后一期媒体正面报道指标匹配后的平均处理效应均为负,且大部分在1%的显著性水平上显著;所有滞后一期媒体负面报道指标匹配后的平均处理效应均为负,但不显著。因此,存在媒体正面报道的企业比不存在媒体正面报道的企业有更高的股票收益,存在媒体负面报道的企业比不存在媒体负面报道的企业有更低的股票收益,且媒体正面报道和负面报道对股票收益均具有短期效应。总之,本文先前有关媒体报道与股票收益的回归结果在全部报纸和细分报纸样本中仍然是稳健的。

六、结 论

随着媒体力量的崛起,新闻媒体通过发掘和传播信息,对投资者的注意力配置、投资决策、投资行为和资本市场发展等起着越来越重要的资源配置作用。我国的证券市场还处在发展阶段,中小投资者固有的非理性特征使其投资行为更容易受到媒体报道的影响。本文手工搜集和整理了上市公司媒体报道的季度大样本数据,具体区分了媒体的正面报道和负面报道,多维度构造媒体报道指标,实证研究了我国媒体报道对股票收益的影响。

本文的主要研究结论是:第一,媒体报道利用投资者的注意力驱动机制和投资者之间的策略互动机制,在总体上对股票收益产生显著的影响,并且不同性质的媒体报道对股票市场的影响不同;第二,媒体的正面报道能够催生投资者的乐观情绪,吸引投资者买入股票并引起股票价格上扬;第三,媒体的负面报道能够加剧投资者的悲观情绪,导致投资者卖出股票并引起股票价格下跌;第四,媒体报道对股票收益的影响存在短期效应,媒体正面报道使下一期的股票收益反转,媒体负面报道对下一期股票收益的影响降低。

基于以上研究结论,本文提供的现实启示是:首先,政府及相关机构应当严格监管资本市场中的媒体报道和股价波动,防范企业利用媒体操纵股价事件的发生,全力维护资本市场的秩序,最大程度地保护投资者利益;其次,投资者也要提高自我保护意识,拓宽信息获取途径,提高信息甄别能力,理性看待媒体报道和股价上涨,不盲目跟风,减少投资的非理性行为,提高自我防范意识和能力。

才国伟, 邵志浩, 徐信忠. 企业和媒体存在合谋行为吗?——来自中国上市公司媒体报道的间接证据. 管理世界, 2015, (7): 158—169.

黄辉. 媒体负面报道, 市场反应与企业绩效. 中国软科学, 2013, (8): 104—116.

黄俊, 陈信元. 媒体报道与 IPO 抑价——来自创业板的经验证据. 管理科学学报, 2013, 16(2): 83—94.

贾春新, 赵宇, 孙萌, 汪博. 投资者有限关注与限售股解禁. 金融研究, 2010, (11): 108—122.

李培功, 沈艺峰. 媒体的公司治理作用:中国的经验证据. 经济研究, 2010, (4): 14—27.

饶育蕾, 彭叠峰, 成大超. 媒体注意力会引起股票的异常收益吗?——来自中国股票市场的经验证据. 系统工程理论与实践, 2010, (2): 287—297.

熊艳, 李常青, 魏志华. 媒体报道与 IPO 定价效率: 基于信息不对称与行为金融视角. 世界经济, 2014, (5): 135—160.

游家兴, 吴静. 沉默的螺旋: 媒体情绪与资产误定价. 经济研究, 2012, (7): 141—151.

张雅慧, 万迪昉, 付雷鸣. 股票收益的媒体效应:风险补偿还是过度关注弱势. 金融研究, 2011, (8): 143—156.

Antweiler, W. and M. Z. Frank. Is all that talk just noise? The information content of internet stock message boards. The Journal of Finance, 2004, 59(3): 1259-1294.

Barber, B. M. and T. Odean. All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors. Review of Financial Studies, 2008, 21(2): 785-818.

Bushee, B. J., J. E. Core, W. Guay and S. J. W. Hamm. The role of the business press as an information intermediary. Journal of Accounting Research, 2010, 48(1): 1-19.

Carvalho, C., N. Klagge, and E. Moench. The persistent effects of a false news shock. Journal of Empirical Finance, 2011, 18(4): 597-615.

Chan, W. S. Stock price reaction to news and no-news: Drift and reversal after headlines. Journal of Financial Economics, 2003, 70(2): 223-260.

Chen, H., P. De, Y. J. Hu, and B. H. Hwang. Wisdom of crowds: The value of stock opinions transmitted through social media. Review of Financial Studies, 2014, 27(5): 1367-1403.

Dougal, C., J. Engelberg, D. García, and C. A. Parsons. Journalists and the stock market. Review of Financial Studies, 2012, 25(3): 639-679.

Fang, L. and J. Peress. Media coverage and the cross-section of stock returns. The Journal of Finance, 2009, 64(5): 2023-2052.

Gurun, U. G. and A. W. Butler. Don’t believe the hype: Local media slant, local advertising, and firm value. The Journal of Finance, 2012, 67(2): 561-598.

Johnson, J. L., A. E. Ellstrand, D. R. Dalton, and C. M. Dalton. The influence of the financial press on stockholder wealth: The case of corporate governance. Strategic Management Journal, 2005, 26(5): 461-471.

Kim, Y. H. and F. Meschke. CEO interviews on CNBC. 2013, working paper.

Klibanoff, P., O. Lamont and T. A. Wizman. Investor reaction to salient news in closed-end country funds. The Journal of Finance, 1998, 53(2): 673-699.

Nguyen, B. D. Is more news good news? Media coverage of CEOs, firm value, and rent extraction. 2014, working paper.

Solomon, D. H. Selective publicity and stock prices. The Journal of Finance, 2012, 67(2): 599-638.

Tetlock, P. C. Does public financial news resolve asymmetric information? Review of Financial Studies, 2010, 23(9): 3520-3557.

Tetlock, P. C. Giving content to investor sentiment: The role of media in the stock market. The Journal of Finance, 2007, 62(3): 1139-1168.

Tetlock, P. C., M. Saar-Tsechansky and S. Macskassy. More than words: quantifying language to measure firms’ fundamentals. The Journal of Finance, 2008, 63(3): 1437-1467.

【责任编辑:周吉梅;责任校对:周吉梅,李青果】

2017—04—27

国家自然科学基金面上项目“媒体报道与公司治理:监督企业还是被企业捕获?”(71372146);广东省创新团队项目“社会主义市场经济理论基础与政策体系”(2016WCXTD001)

邵志浩,青岛大学经济学院(青岛 266000);

才国伟,中山大学岭南学院(广州 510275)。

10.13471/j.cnki.jsysusse.2017.06.019