我国数量型货币政策冲击效应的时变分析*

2017-11-21陈浪南王升泉王恒泰

陈浪南, 王升泉, 王恒泰

我国数量型货币政策冲击效应的时变分析*

陈浪南, 王升泉, 王恒泰

渐变性改革和结构性调整构成了我国转轨时期宏观经济的基本特征,在此背景下,我国货币政策的宏观调控效应表现出可能的阶段性甚至时变性特点。为量化货币政策效应可能的时变性,本文采用TVP-SVAR模型,利用我国1996年1月至2016年7月的宏观数据来研究数量型货币政策冲击对产出增长和价格水平的影响。研究结果表明,短期内正向的货币政策冲击对我国的经济增长有促进作用,长期货币超中性,且货币政策对产出增长的影响机制十分稳定;随着我国以市场为导向的价格形成机制改革,价格水平对货币政策调控反应愈加敏感,货币政策影响物价水平的传导机制表现出时变性特征。

数量型货币政策; 时变效应; TVP-SVAR模型

一、引 言

从1978年开始,我国由计划经济向市场经济转轨。转轨意味着整体制度的变革,前期变革以结构性调整为主,后期则以渐变性改革为主。受此影响,我国宏观经济表现出由大波动向大稳健转变的趋势(Hu et al.,2011;林建浩和王美今,2013)。除此之外,诸如亚洲金融危机、加入世界贸易组织(WTO)、2008年全球金融危机等事件都在一定程度上影响着经济主体的预期形成。著名的卢卡斯批判(Lucas Critique,1976)强调了预期改变对计量经济理论的挑战。

为与经济发展和制度变革相适应,改革开放至今,我国的货币政策发展也经历了多个调整历程。从改革初期的计划管制模式到逐步建立独立制定与执行货币政策的中央银行制度,再到政策工具、目标的逐步丰富与完善,我国货币政策目标逐步确立为保持货币币值的稳定,并以此促进经济增长*近期,中国人民银行将保持金融稳定、防范金融风险纳入货币政策目标,但还未写入《中国人民银行法》,故本文未考虑货币政策的金额稳定作用。。

货币政策对产出、价格水平的影响一直是政策制定者及学术界关注的热点话题。作为主要的需求管理政策之一,中国人民银行频繁使用货币政策工具干预产出、平抑物价、稳定汇率等。但学术界并未对货币政策效应及发挥效应的传导机制达成共识,更缺乏基于我国制定变迁背景下货币政策效应的评价研究,本文试图弥补其不足。

基于以上分析,我国货币政策经历了多个阶段发展过程,与此同时,我国各领域的经济改革也带来了诸多制度上的改变,在此背景下,我国货币政策传导机制可能会表现出时变性特征。因此,本文采用参数时变的结构向量自回归(TVP-SVAR)模型,并利用1996年1月到2016年7月的宏观数据,就数量型货币政策冲击对产出、价格水平的时变影响进行实证分析,从而为我国政府及央行在货币政策制定和实施方面提供相关参考。

本文安排如下:第二部分对现有国内外代表性文献进行综述;第三部分介绍本文使用的实证方法及其估计,即TVP-SVAR模型;第四部分详细论述本文的数据来源及实证变量的选取;第五部分对实证结论进行分析;最后一部分对全文主要研究结论进行总结并提出政策建议。

二、文献综述

国外关于货币政策效应的实证研究较多,Friedman和Schwartz(1963)通过研究1867—1960年间美国的货币政策历史,表明在大萧条时期,美国所实行的货币政策实际是紧缩性的,这在当时确实起到了抑制经济增长的效果,表明货币政策是有效的。Stock和Watson(1989)使用1960—1985年美国的月度数据进行研究,发现对各变量序列进行去趋势处理后,M1对工业生产指数具有显著的影响,表明货币政策是有效的。Bernanke和Blinder(1990)研究发现,美国联邦基金利率的上升能够显著降低银行存款,但这种影响作用存在6—9个月的时滞效应。 Oliner et al.(1996)研究发现,紧缩性货币政策确实会使企业投资减少。Bae和Ratti(2000)以巴西和阿根廷作为研究对象,发现社会产出与货币供应量在短期呈现负相关关系,而货币在长期是中性的。Uhlig(2005)采用符号约束法识别VAR模型,对储备金率和联邦基金利率的脉冲响应施加符号约束但对产出不施加约束,结果发现货币政策冲击对产出的影响并不明显。Sims和Zha(2006)使用多元区制转移模型进行研究,发现美国的货币政策规则在发生变化。 Mumtaz和Surico(2009)采用FAVAR模型研究英国货币政策的有效性,结果表明在英国货币政策是有效的,然而美国的数据表明货币政策是无效的。Forni和Gambetti(2010)利用结构因子模型进行研究,发现货币政策冲击无论是对名义变量还是实际变量都具有显著的影响。Tsai(2014)采用联邦公开市场操作委员会(FOMC)会议记录来识别货币政策,发现基于详实的(informative)联邦公开市场委员会声明的货币冲击对股票收益率具有显著的影响,而基于不详实的(uninformative)联邦公开市场委员会声明的货币冲击对股票收益率并没有显著的影响。Fatnassi et al.(2014)采用时变概率的马尔科夫区制转换模型进行研究,表明货币政策对房地产投资信托市场具有明显的非线性影响,不仅影响房地产投资信托收益率,而且影响房地产投资信托市场繁荣和萧条的概率,因而货币政策是有效的。

国内学者也已从多个角度对我国货币政策的冲击效应进行了研究。刘斌(2001)通过建立SVAR模型进行研究,发现货币政策冲击在短期会对实体经济部门产生影响,在长期不会对实体经济部门产生影响。谢平(2004)通过建立VECM模型和VAR模型,发现货币供应量与长期内产出的变化没有必然联系,货币供应量在短期和长期对物价水平都有影响,而在长期货币是中性的。赵进文和闵捷(2005)采用LSTR模型进行研究,发现从1993年第1季度至2004年第2季度,我国货币政策操作的效果表现出了比较明显的非对称性,具有较强的非线性特征,扩张性货币政策与紧缩性货币政策在治理经济衰退和抑制经济过热的效果上存在极大的差异,并且不同国家和地区的货币政策运用效果及特点也有着较为明显的差别。张雪兰和杨丹(2010)利用1996—2009年经济金融的季度数据,发现我国货币政策传导过程中并不存在很明显的时滞,但操作目标、中介目标、最终政策目标间的相关性不强,货币政策传导机制不够通畅,继而影响了货币政策的有效性。陈浪南和田磊(2014)在SVAR框架下构建一种混合识别法,以考察主要货币政策工具(公开市场业务、准备金率、利率工具)实施的冲击对产出和价格的影响,发现紧缩性货币政策冲击对产出和价格施加负向影响;公开市场卖出或提高准备金率引致的冲击对产出有更强的影响;利率工具冲击使价格经历一个更持久的下跌过程。王少林等(2015)基于TVP-FAVAR模型进行研究,发现我国数量型货币政策对产出及通胀均存在时变效应,但后者更加明显、持久。林建浩和王少林(2016)基于TVP-VAR模型,发现我国价格型货币政策系统性和非系统性效应均表现出时变特征,且趋于改善,但并不是驱动宏观经济从大波动向大稳定转变的主要原因。

综上所述,国内外关于货币政策冲击效应的研究主要采用的是VAR、SVAR、FAVAR等计量模型,近年才开始使用时变结构模型开展研究。非时变模型难以反映经济系统随时间变化的特性,一旦经济发生结构性变化,就会导致这些计量模型拟合不准确。

三、实证模型

经济理论及实证分析表明,由于我国经济结构、制度环境等均发生着渐进性变动,货币政策传导机制很可能也随之发生变动,采用传统的非时变结构模型对货币政策效应进行实证分析得出的结果并不稳健。为解决该问题,本文使用了最新发展的时变结构向量自回归模型(TVP-SVAR)。该模型最早由Primiceri(2005)提出并应用于货币政策的分析。该模型的系数和冲击协方差矩阵都具有时变性,而这种时变系数可以捕捉模型结构的时变特征以及可能的非线性特征。因此,该模型为分析我国货币政策效应的时变性提供了可能。

(一)TVP-SVAR模型

TVP-SVAR模型是VAR的推广,后者基于数据的统计性质来建立模型。它将系统中每一个内生变量作为系统中所有内生变量的滞后项的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的向量自回归模型。其数学表示如下:

Ayt=B1yt-1+…+Bsyt-s+μt,t=s+1,…,n

(1)

其中,yt是k×1维向量,A为k×k维联立参数矩阵,B1,…Bs为k×k维的系数矩阵,扰动项μt独立同分布。

接下来,定义一个最为基本的SVAR模型,如下:

Ayt=B1yt-1+…+Bsyt-s+μt,t=s+1,…,n

(2)

其中,扰动项μt为k×1维的结构性冲击项,假设μt~N(0,∑∑),并且

特别地,假设矩阵a为下三角矩阵:

从而,模型(2)可化简成如下形式:

yt=C1yt-1+…+Csyt-s+A-1Σεt,εt~N(0,Ik)

(3)

其中,Ci=A-1Bi,i=1,…,s。我们把所有C中的行元素拉直,写成k2s×1维的向量β,再定义Xt=Is⊗(yt-1,…,yt-s),由此,模型可化简成如下形式:

yt=Xtβ+A-1Σεt

(4)

上面所描述的是SVAR模型的参数不具有时变性,接下来需要做的工作是使所有的系数和参数具有时变性,从而把模型推广为TVP-VAR模型。该模型具有如下形式:

yt=Xtβt+At-1Σtεt,t=s+1,…,n

(5)

其中,系数βt、参数At以及协方差矩阵Σt都具有时变性。虽然式(5)中参数的变形有多种方式,我们采用Primiceri(2005)和Nakajima(2011)的处理方式,把下三角矩阵At中非0和非1的元素拉成一列向量,可得到如下形式:

at=(a21,a31,a32,a41,…,ak,k-1),ht=(h1t,…,hkt)

(6)

其中,hit=logσit2,i=1…,k,t=s+1,…,n,。同样地,假设式(5)中的参数服从以下的随机游走过程:

(7)

(8)

综上,式(5)、(6)、(7)、(8)构成了TVP-SVAR模型。

(二)参数估计

由于TVP-SVAR模型为多元的时间序列模型,且系数是动态变化的,因此本文在贝叶斯框架下对模型的参数进行估计。本文拟采用马尔科夫蒙特卡洛(MCMC)算法。

1.先验值

我们假设参数β、α、h的先验分布为正态分布,其均值为:μβ0=μa0=μh0=0, 其协方差矩阵为:∑β0=∑a0=∑h0=10×I。除此之外,我们假设协方差矩阵的第i个对角线元素服从以下的伽马分布:

(Σβ)i-2~Ga(4,0.02),(Σα)i-2~Ga(4,0.02),(Σh)i-2~Ga(4,0.02)

2.贝叶斯推断

我们选择在贝叶斯推断的基础上构建马尔科夫蒙特卡洛算法(MCMC)来对模型的参数进行估计。事实上,在特定的先验概率分布下,MCMC方法产生的样本来自于一个关于参数的高维后验分布,需要对TVP-SVAR模型建立一个有效的抽样方案,该方案就是基于剩余参数来对β={βt}t=s+1n、α={αt}t=s+1n以及h={ht}t=s+1n进行联合采样。为了使抽样更加有效,我们使用模拟滤波器对时变系数以β及参数α进行取样。而对于随机波动h,其模型构成是一个非线性和非高斯空间的形式,本文采用多次移动取样的方法来完成对h的抽样。

四、数据来源及变量选取

我国货币政策的目标是保持货币币值的稳定,并以此促进经济增长。因此本文使用三变量的TVP-SVAR模型开展研究,根据经济理论及实证分析确定三个变量,依次为实际产出增长(gdp)、通货膨胀(inf)、货币政策工具(M2实际增速,m2)。

所有数据来源于Wind资讯,样本期间为1996年1月至2016年7月。产出以工业增加值表示,国家统计局2006年12月后不再公布工业增加值的现价水平值,本文根据工业增加值的月度同比增长率公式,计算出2006年12月至2016年7月的现价水平值,然后以1996年1月为基期的CPI环比序列,计算得到实际产出。通货膨胀以环比月度CPI计算得到。货币政策工具以M2实际增速衡量,以M2名义增速扣除通货膨胀计算。在估计模型前,对所有数据进行季节调整。

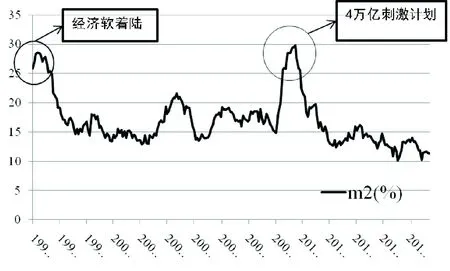

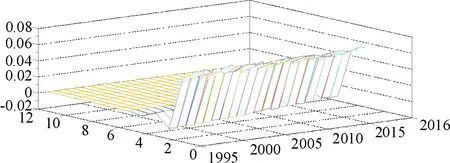

M2实际增速动态变动情况如图1所示。在经过了始于1992年的经济过热之后,我国经济在改革开放和宏观调控的双重作用下,于1996年实现“软着陆”,即在我们研究样本的初期,M2增速处于历史高位。之后受1997年亚洲金融危机影响,为维持人民币币值稳定,M2增速迅速下降。直至2001年末我国加入世界贸易组织,M2增速开始上涨,至2008年上半年,M2增速处于小幅波动状态。受2008—2009年的全球金融危机影响,人民银行为应对外部不利冲击,于2009年实施了“四万亿”刺激计划,致使M2增速迅速攀升至历史较高水平,之后增速处于逐步放缓的态势。

图1 货币增速变动情况

VAR框架下,需要保证所用数据的平稳性。本文使用ADF统计量对各变量进行单位根检验,结果如表1所示。产出增长、M2增速在1%的置信水平下拒绝存在单位根的原假设,即产出增长、M2增速均平稳,而通货膨胀不能拒绝单位根存在的原假设,经一阶差分后平稳。因此,在模型估计时平稳变量采用其水平值,非平稳变量采用其一阶差分值。

表1 数据平稳性检验结果

注:ADF检验中的最优滞后阶数由SIC信息准则确定;***表示在1%的显著性水平下拒绝存在单位根的原假设。

五、实证结果与分析

根据边际似然函数,我们选取TVP-SVAR模型的最优滞后阶数为2。本文TVP-SVAR模型的估计是利用Nakajima(2011)的TVP-SVAR软件包,通过使用Matlab2014进行数据处理和模型计算。

(一)MCMC模拟法下的估计结果

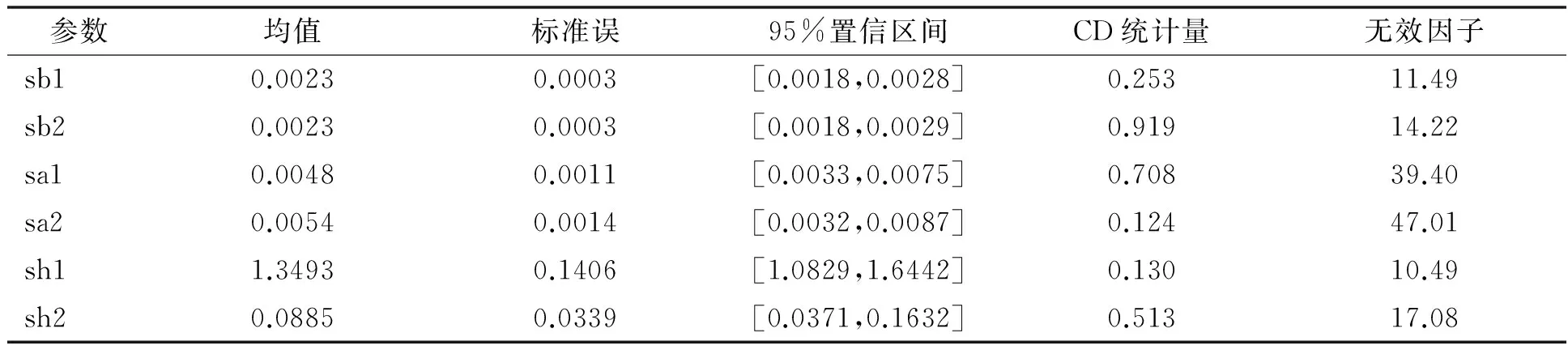

先验值的处理方法已在上面进行了阐述。在舍去最初的1000个样本之后,我们选择M=10000的样本,这个预模拟时期1000由如下所示的收敛诊断(CD)统计量决定。

Geweke(1992)提出了无效率因素和收敛诊断(CD)统计量的概念,并排除了中间序列,提出前n0个序列和后n1个序列的一个对照。CD统计量的计算公式如下:

(9)

无效率因素是序列后验样本均值的方差和不相关序列样本均值的方差的比率。其作用是来测定MCMC链的混合效果,其计算公式如下:

(10)

其中,Bm取500,ρs为当滞后阶数为s时的样本自相关系数。当无效率因素等于m的时候,在估计过程中就会产生M/m个不相关的样本,因而较低的无效率因素是有利的。

根据表2,我们可以得到待估参数后验分布的均值、标准差、95%的置信区间以及收敛统计量。从表1可以看出,六个变量的Geweke诊断概率均大于10%,并且无效因子均比较小(均小于60),说明利用MCMC算法进行估计是有效的。

表2 MCMC估计的结果及诊断

(二)变量波动率特征分析

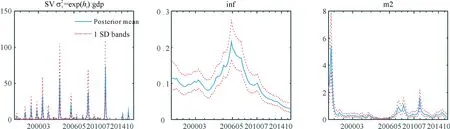

图2反映的是三个变量结构冲击的波动率时变特征。

首先,图2左图可见,产出增长结构冲击的波动率呈现明显的时变性特征,这种时变性特征与我国政治经济周期相吻合,样本期间内产出增长波动率超过25共计4次,分别是2000年、2005年、2008年和2010年。其中2000年、2005年、2010年分别对应我国国民经济第九个、第十个、第十一个五年计划的最后一年。众多文献(Li和Zhou,2005;徐现祥等,2007;王贤彬等,2009)研究表明,经济增长目标的制定对地方官员晋升形成激励,最终对实际增长产生影响。徐现祥和梁剑雄(2014)认为,1996—2015年间五年规划所规划的增长目标,主导着省际差距的变动。如表3所示,五年规划的最后一年相较于第四年,产出增长都会有较大幅度的变动。我们认为这种变动源于地方官员基于五年规划增长目标的策略性调整:当五年规划的前四年已经完成预期目标,则第五年会放缓经济增速,如2000年、2010年、2015年;当五年规划的前四年未完成预期目标,则第五年经济增速会有所上升,如2005年。受金融危机的影响,2008年我国产出增长也表现出较大的波动性。

仍需说明的是,图2右图样本期内,产出增速波动发生的频率有明显的降低趋势,即图中尖峰发生的次数下降,这与林建浩和王美今(2013)的大稳定时代识别结果是一致的。

图2 变量结构冲击的随机波动时变特征

图2中图可见,样本期内我国通货膨胀冲击呈现出明显的时变性波动特征。样本初期,即1990年代中期,通胀冲击的波动较大,这与林建浩和王少林(2016)的研究结论一致。2000年至2006年5月之前,通胀波动呈现逐期上升的态势;2006年5月通胀波动达到最大,之后呈现逐期变小的趋势,表明央行在控制通胀方面取得了明显效果。我们认为,出现此种特征的原因是以市场为导向的价格形成机制逐渐形成并在2006年初见成效。结合图1右图可见,同时期货币供给增速反而非常平稳,表明央行货币政策干预并不是价格稳定的原因。

表3 五年规划内各年份平均月度产出环比实际增速 (单位:%)

图2右图可见,在样本初期M2增速表现出较大的波动性,这与该时期实行的以反通货膨胀为目标的货币政策有关。2000年至2007年间,我国货币政策相对平稳,M2增速波动几乎为0。2008年之后,为应对金融危机,我国试行了积极的宽松货币政策,如“四万亿”刺激计划,因此M2增速波动有所加强。总体来看,图2右图所反映的M2增速波动情况与图1所示相吻合。

(三)动态脉冲响应特征分析

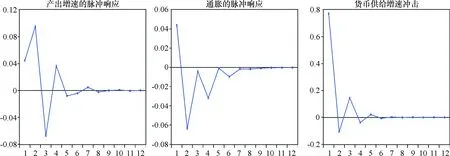

1.数量型货币政策冲击的产出效应

图3反映了在样本期内各时间点施加M2增速一单位正向冲击对产出增速所形成的脉冲响应。有意思的是,在不同时点上产出增长对货币政策冲击的脉冲响应基本一致,表明货币增速与产出增长之间存在稳定非时变的关系,这种关系不受经济结构和制度环境的影响。该研究结论与现有文献中的研究结论有所区别,如孙杰(2004)、黄武俊和陈漓高(2010)、王少林等(2015)等,他们认为货币供给内生性程度不断加强,央行货币供给带来的是商业银行准备金增加,并不能促进产出增长。与之不同,我们的研究认为,我国货币政策有效性并未明显降低。Chen et al.(2017)研究认为,我国货币政策框架虽然与发达经济体有明显区别,但其对产出及通胀的传导机制是一致的,基于发达国家样本的研究认为其货币政策有效性并未降低,甚至在2008年金融危机后有所增强。

具体来看,正向的货币增速冲击发生后,受其影响,产出增长在滞后一期后发生同向的变动,并且达到最大,表明了货币政策效应的时滞性及短期货币政策的有效性。在第2期,产出增长会发生回调,出现负向增长,随后小幅震动。在第6期,货币政策冲击的效应基本消失,该动态过程表明长期货币超中性,与货币经济学结论一致。

以上研究表明,虽然货币政策有效性并未明显降低,但货币政策作为经济发展的需求冲击对产出的作用十分有限。如Ouyang和Peng(2014)研究表明,我国“四万亿”刺激计划虽在短期内刺激了3.2%的经济增速,但长期内其效果消失。我们认为未来应依据供给侧结构性改革进行政策制定,才能在长期内起到维持甚至促进我国经济潜在经济增长率的作用。

图3 TVP-SVAR模型下产出增长对货币政策冲击的脉冲响应

2.数量型货币政策冲击的价格效应

图4反映了在样本期内各点施加M2增速冲击对通货膨胀所形成的脉冲响应。与产出增长对货币政策冲击的响应不同,通货膨胀的响应表现出明显的时变特征,而且更为重要的是,随着时间的推移,通胀对货币政策冲击的反映愈加敏感,同样的M2增速冲击,在样本末期通胀变动是样本初期的3倍。

具体来看,货币政策冲击对通胀的影响同样表现持续效应,通胀的变动方向与货币政策变动方向一致。在1990年代中期,在约第8期后,货币政策效应基本消失,随后所持续时间越来越长,在本文样本的中后期,需大约12期后,货币政策对通胀的效应才能基本消失。相比产出效应,货币供应量增长率冲击的价格效应较为明显且作用更为持久(王少林等,2015)。

以上动态过程表明,样本期内货币政策对价格的影响机制在变动,这符合我国价格形成机制逐渐市场化的进程。该结论具有丰富的政策含义,即积极推进以市场为导向的价格形成机制改革,将有利于央行稳定物价的货币政策。

图4 TVP-SVAR模型下通胀对货币政策冲击的脉冲响应

(四)与BVAR模型的比较分析

作为对比,使用系数非时变的贝叶斯向量自回归(BVAR)重复以上实证过程,得出图5所示的货币政策冲击脉冲响应。由图形可以看出,产出增速对货币政策冲击的脉冲响应并未表现时变性特点,因此图5左图与图3基本一致,短期内货币政策有效,长期内货币政策超中性。如图5中图所示,由于BAVR模型下不能反映货币政策对通胀影响的时变性,因此对于正确认识二者关系存在明显不足,缺乏正确的政策含义。

图5 BVAR模型下数量型货币政策冲击的脉冲响应

总之,TVP-SVAR模型的冲击反应函数表明,时变冲击反应函数对经济系统结构变化的捕捉较为敏锐,相比于普通VAR模型的冲击反应函数,其对短期经济现象的解释更为合理。

六、研究结论与启示

本文使用1996年1月至2016年7月宏观数据,对我国实际产出增长和通货膨胀率受数量型货币政策冲击的影响进行了实证研究,由于经济结构及制度环境变动可能会对货币政策传导机制产生影响,因此本文运用了系数以及扰动项均具有时变性的结构向量自回归模型(TVP-SVAR)。本文还使用BVAR模型进行实证研究,并将所得结论与TVP-SVAR模型进行对比,发现后者能捕捉货币政策传导机制的变动,所得结论更加可靠,明显优于前者。

本文实证研究结论可概括为以下两点:

第一,短期内正向的货币政策冲击对我国的经济增长是有促进作用的,但长期内货币政策超中性,更为重要的是货币政策对产出增长的影响十分稳定,传导机制并未表现时变性特点。本研究结论不同于以往研究认为的货币政策无效论,但货币政策的产出效应十分有限,不能成为促进经济增长的有效工具。

第二,短期内正向的持续的货币政策冲击会引起通货膨胀,长期内这种效应同样会消失,但其作用的持久性明显大于产出效应。重要的是受价格改革的影响,货币政策对价格影响的传导机制表现出时变性特点,样本期内,货币政策冲击带来的通胀改变逐渐增强,表明货币政策在调控物价方面更加有效。

当前我国经济发展进入新常态,经济增速放缓,我们的研究启示,短期内靠货币政策刺激经济增长可能很难收到较大成效。探索以供给侧结构性改革为基础制定经济政策,长期来看将有利于我国潜在经济增长率的提升。在物价调控方面,随着我国以市场为导向的价格形成机制逐步形成,货币政策在调控物价稳定方面可发挥更加积极的作用。

陈浪南, 田磊. 基于政策工具视角的我国货币政策冲击效应研究. 经济学季刊, 2014, (4):285—304.

黄武俊, 陈漓高. 外汇资产、基础货币供应与货币内生性——基于央行资产负债表的分析. 财经研究, 2010, (1):66—76.

林建浩, 王美今. 中国宏观经济波动的“大稳健”——时点识别与原因分析. 经济学季刊, 2013, (2):577—604.

林建浩, 王少林. 中国价格型货币政策的系统性与非系统性时变效应研究. 统计研究, 2016, (3):44—52.

刘斌. 货币政策冲击的识别及我国货币政策有效性的实证分析. 金融研究, 2001, (7):1—9.

孙杰. 货币政策、公司融资行为与货币供给内生性. 世界经济, 2004, (5):13—19.

王少林, 李仲达, 林建浩. 中国数量型货币政策有效性的时变性研究. 当代财经, 2015, (8):17—25.

王贤彬, 徐现祥, 李郇. 地方官员更替与经济增长. 经济学季刊, 2009, (4):1301—1328.

谢平. 中国货币政策分析:1998—2002. 金融研究, 2004, (8):1—20.

徐现祥, 王贤彬, 舒元. 地方官员与经济增长——来自中国省长、省委书记交流的证据. 经济研究, 2007, (9):18—31.

徐现祥, 梁剑雄. 经济增长目标的策略性调整. 经济研究, 2014, (1):27—40.

赵进文, 闵捷. 央行货币政策操作政策拐点与开关函数的测定. 经济研究, 2005, (12):90—101.

张雪兰, 杨丹. 我国货币政策的有效性问题:基于1996—2009年季度数据的分析. 财贸经济, 2010, (6):27—32.

Bae, S. K., and Ratti, R. A. Long-run Neutrality, High Inflation, and Bank Insolvencies in Argentina and Brazil. Journal of Monetary Economics, 2000, 46: 581-604.

Bernanke, B. S., and Blinder, A. S. The Federal Funds Rate and the Channels of Monetary Transmission. American Economic Review, 1990, 82: 901-921.

Chen, H., Kenneth, C., and Peter, T. The Effectiveness of Monetary Policy in China: Evidence from a Qual VAR. China Economic Review, 2017, 43: 216-231.

Fatnassi, I., Slim, C., and Ftiti, Z. Effects of Monetary Policy on the REIT Returns: Evidence from the United Kingdom. Research in International Business & Finance, 2014, 32: 15-26.

Forni, M., and Gambetti, L. The Dynamic Effects of Monetary Policy: a Structural Factor Model Approach. Journal of Monetary Economics, 2010, 57: 203-216.

Friedman, M., and Schwartz. Monetary History of the United States, 1867-1960. New Jersey: Princeton University Press, 1963: 512-523.

Geweke, J. Bayesian Statistics, Oxford: Oxford University Press, 1992: 169-193.

Hu, A., Lu, J., and Xiao, Z. Has China’s Economy become more Stable and Inertial? Nonlinear Investigations based on Structural Break and Duration Dependent Regime Switching Models. Annals of Economics & Finance, 2011, 12: 157-181.

Li, H., and Zhou, L. Political Turnover and Economic Performance: the Incentive Role of Personnel Control in China. Journal of Public Economics, 2003, 89: 1743-1762.

Lucas, R. Econometric Policy Evaluation: a Critique. Carnegie-Rochester Conference Series on Public Policy, 1976:19-46.

Mumtaz, H., and Surico, P. The Transmission of International Shocks: a Factor-augmented VAR Approach. Journal of Money, Credit and Banking, 2009, 41(S): 71-100.

Nakajima, J. Time-varying Parameter VAR Model with Stochastic Volatility: an Overview of Methodology and Empirical Applications. IMES Discussion Paper, Bank of Japan, 2011.

Oliner, S. D., Rudebusch, G. D., and Sichel, D. The Lucas Critique Revisited Assessing the Stability of Empirical Euler Equations for Investment. Journal of Econometrics, 1996, 70: 291-316.

Ouyang, M., and Peng, Y. The Treatment-effect Estimation: a Case Study of the 2008 Economic Stimulus Package of China. Journal of Econometrics, 2015, 188: 545-557.

Primiceri, G. E. Time-varying Structural Vector Autoregressions and Monetary Policy. Review of Economic Studies, 2005, 72: 821-852.

Sims, C. A., and Zha, T. Were there Regime Switches in U.S. Monetary Policy? American Economic Review, 2006, 96: 54-81.

Tsai, C. L. The Effects of Monetary Policy on Stock Returns: Financing Constraints and “informative” and “uninformative” FOMC Statements. International Review of Economics & Finance, 2014, 29: 273-290.

Stock, J. H., and Watson, M. W. New Indexes of Coincident and Leading Economic Indicators. NBER Macroeconomics Annual, 1989, 4: 351-394.

Uhlig, H. What are the Effects of Monetary Policy on Output? Results from an Agnostic Identification Procedure. Journal of Monetary Economics, 2005, 52: 381-419.

【责任编辑:周吉梅;责任校对:周吉梅,李青果】

2017—04—27

教育部人文社会科学研究规划基金(17YJA790011); 广东省自然科学基金(2017A030311038);中山大学高校基本科研业务费(14wkzs03)

陈浪南,中山大学岭南学院(广州 510275);

王升泉,中山大学岭南学院(广州 510275);

王恒泰,中山大学岭南学院(广州 510275)。

10.13471/j.cnki.jsysusse.2017.06.018