论我国碳市场金融化的监管困境及其制度完善

2017-11-19陈波

陈波

(上海财经大学法学院,上海 200433)

自2013年6月国内首个试点碳排放权交易市场(以下简称碳市场)启动,至2016年9月,全国7个试点碳市场配额现货累计成交量达到1.2亿吨二氧化碳,累计成交金额超过32亿元人民币1。随着各试点地区碳市场深入发展,碳交易产品、交易方式、参与主体等都在不断地丰富与多元。大量碳交易产品采取了诸如碳配额托管、碳资产管理、碳基金、碳配额质押、碳配额回购、碳债券和碳配额远期交易等产品形式和交易方式;更多中介机构和投资机构成为碳市场参与者,并希望从投资和提供金融服务过程中获利。碳排放权在经济属性上具备了金融衍生产品的属性2。碳市场也已经具备金融化的发展特征,并且伴随着金融风险发生的可能性3。但我国碳市场基本规则并未承认碳交易的金融属性,相关金融法规也未对碳排放权交易及时跟进。碳市场金融化的趋势并未引起碳市场专门管理办法或是金融监管规范的重视,导致实践中存在的碳市场金融交易行为缺乏明确的法律监督。这将使碳市场金融风险无法得到有效防范,并对市场参与者合法权益以及碳市场的有序运行造成不利影响。本文将分析我国碳市场金融化中监管制度的现状与问题,并以欧盟碳市场金融监管作为典型经验,探讨相关制度的可借鉴性,完善我国碳市场金融化中的监管制度保障。

我国碳市场金融化的发展特征

金融的本质是价值流通,通过金融产品交易,金融实现了未来收入的变现4。金融产品一般包括银行产品、证券产品、保险产品、信托产品等。碳市场金融化是指碳排放权产品成为资本市场上各种金融产品的挂钩商品。碳排放权交易是对碳排放权进行资源配置的市场活动,最早是为了满足纯粹的减排供给与需求。随着金融交易主体的增加、相关金融类产品的丰富、交易方式的多元化,其纯粹的减排供需属性逐渐和金融属性相结合,其价格形成机制也发生了转变,不仅受到自身供需因素的影响,同时更多地受到资本、金融政策、宏观经济形势等外部经济因素的影响。我国碳市场具备金融化的发展特征具体表现在碳交易产品、交易方式的金融化,金融主体、金融资本的参与使得碳市场不确定性增加,以及交易过程中体现出的金融风险。

一、碳交易产品和交易形式的金融化

碳交易产品主要是指以碳排放权为核心而形成的各类交易产品。对碳排放权基本属性,学界并没有形成一致认可,存在着用益物权、准物权、普通财产权等观点5。但是这并不影响碳市场和碳交易的展开,尤其是基于碳排放权之上形成的金融化交易产品和交易方式。在我国各试点碳市场当中存在着碳远期交易、碳质押、借碳、碳回购、碳基金、碳债券、碳配额托管、碳资产管理计划等的各类碳衍生产品和交易方式。这些产品和交易方式多采取金融产品模式或交易方式,如碳远期交易具备了场内交易、合约内容标准化、保证金交易、每日无负债结算、交易所统一结算等期货交易的大部分交易制度6;借碳业务7中,借碳方与出借碳配额方之间形成的关系具备证券公司为客户买卖证券提供融资融券服务的基本特征8;碳配额托管业务9涉及碳资产持有人委托中介机构等对碳资产进行管理或交易,用于获得碳资产的保值增值以及风险规避等,其与证券资产管理业务10以及信托业务11的基本业务操作一致。碳市场交易产品的金融化,一方面使得市场参与主体套期保值、风险规避的机会增加,另一方面也使得风险的传递变得更加迅速和广泛。同时,碳交易产品和交易形式金融化的过程,使得碳市场的价格形成机制发生了变化,原本仅靠减排供需推动的市场,变成了由更多的投资投机主体、更多金融资本参与的市场。

二、金融主体、金融资本的参与使得碳市场不确定性增加

我国法定的碳市场参与主体包括控排企业、其他参与交易的机构和个人12。控排企业参与碳市场的目的不仅在于买卖配额以满足生产过程中减排的需求,同时也在于利用金融手段实现套期保值、盘活碳资产以及投资获利。而其他参与碳市场交易的机构主要包括投资机构和碳市场中介机构。投资机构通过管理和交易自有碳资产,在市场上进行投资获利。碳市场中介机构则是通过为碳市场参与主体提供中介服务(包括经纪业务、碳资产管理业务以及信息咨询等)获取报酬,多以经济和商业获利作为进入碳市场的首要动机13。欧盟碳市场当中,金融投资机构和中介机构已经成为重要的的交易主体14。我国各试点碳市场也在积极引入投资机构和中介机构,以推动市场的流动性和活跃度。实践中,我国碳市场机构投资者或者中介机构的主要来源包括三个方面,一是银行、证券公司等各类金融机构中从事碳资产业务的部门或分支,二是大型控排企业专门设立的碳资产管理部门或公司,三是专门成立的碳资产管理、咨询公司等。这三类参与机构均具备金融交易或资产管理的背景。

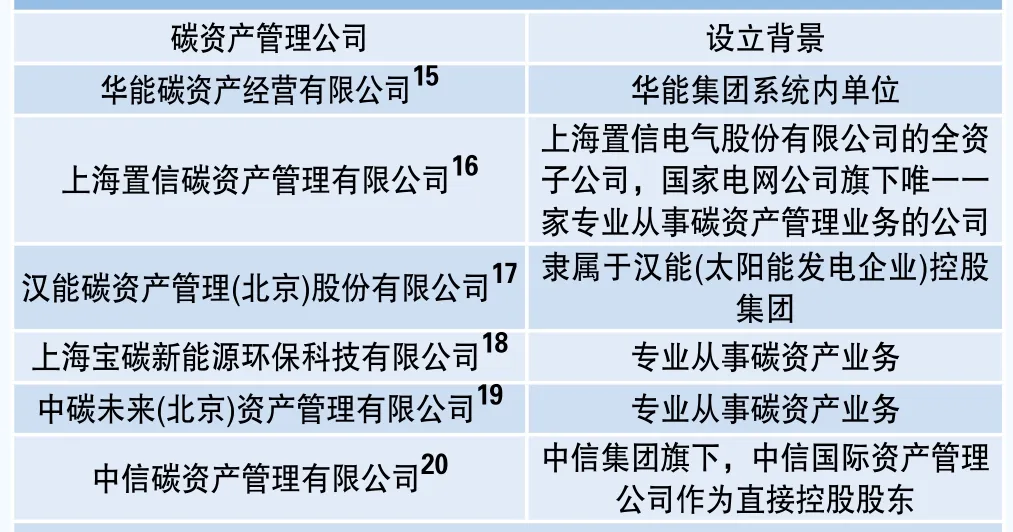

表1 部分碳资产管理公司设立背景

碳市场交易产品成为众多参与主体和市场资本的追逐对象。随着金融类机构增加,金融资本进入,碳市场的投资投机成分更为浓厚,并且对碳市场的价格机制、市场机制造成更多影响,使得碳市场价格波动持续时间变短,发生频率变高,价格波动的不确定性明显增加21。

三、碳市场交易过程中存在的金融风险

碳市场在优化碳资源配置、发现碳价、实现各类主体参与市场目的的同时,也在最大限度的利用、分散和传递风险。这些风险被传递到各个市场参与主体当中,包括控排企业、其他机构和个人。碳市场存在的金融风险包括市场诚信风险(投资者受到误导信息影响买卖碳配额产品,或企业出于经济目的,在监管不完善之下抛弃诚信、可持续、可信的市场交易策略)、信息风险(信息被有序和及时发布的程度)、市场滥用(碳排放市场同样存在像其他市场一样的市场滥用情况)风险、流动性风险(交易平台、可交易产品的数量,市场的商品化程度都会影响到市场的流动性,而流动性决定了市场的有序功能和投资者的信心)等22。欧美碳市场当中存在的虚假或误导性陈述、碳配额操纵、碳交易欺诈等行为已经印证了金融风险的存在。在美国和澳大利亚碳市场中,碳市场中介机构利用客户的无知,在广告宣传或投资建议中采取虚假或者误导性陈述,对客户进行欺诈牟利23。在市场操纵方面,国际刑警组织通报了部分机构交易者在发布商品指数(碳指数、绿色指数等)的同时,通过增大碳信用合约在商品指数内的权重,造成碳信用需求增大的假象,以此吸引更多投资者买入碳信用,抬高价格24。而我国《关于清理整顿各类交易场所的实施意见》(国办发[2012]37号)(以下简称37号文)在明确碳交易所交易措施和范围同时,也承认了从事碳交易时金融风险的存在,并要求防范相应的金融风险,维护社会稳定25。

我国碳市场金融化的监管现状与问题

我国碳市场具备了金融化的发展特征,但各级碳市场基本法律规范当中并没有对其有明确的规定,金融法规也未对碳排放权交易作出确认。这些导致实践中对碳市场交易产品、交易方式和交易主体的合法性疑问。碳市场交易行为缺乏明确的金融监督,也进一步使碳市场金融风险无法得到有效防范,对市场参与者合法权益以及碳市场的有序运行造成不利影响。

一、碳市场规范中缺乏对碳交易金融属性的确认

我国碳市场中体现出的金融交易特点,各级碳市场基本法律规范没有明确规定。我国碳市场的基本监管体系主要依据国家以及地方行政部门出台的“碳市场交易管理办法”。由国家发改委发布的《碳排放权交易管理暂行办法》(以下简称《暂行办法》)和《温室气体自愿减排交易管理暂行办法》是目前行政干预碳市场的最高效力政府性文件。而2016年形成的《碳排放权交易管理条例(送审稿)》有望将碳市场法律规范层级进一步提升,但是其审批通过还需时日26。各试点地区的“碳排放交易管理办法”27则是具体规定试点地区碳交易监管的地方性政府规章。对交易产品、交易方式、参与主体的具体管理主要交由各地碳交易所,由其进行规则制定和一线管理,其相应的交易规则或者实施细则仅需报碳市场主管部门审批或备案28。

虽然各“碳排放权交易管理办法”中都规定了金融监管部门等相关行政部门可在本部门职责范围内参与碳市场监管29,但碳市场主管部门与协管部门之间的协调仅是原则性规定,缺乏针对交易产品、交易方式和交易主体等具体监管职责内容的分配。这就无法充分覆盖和协调对创新碳金融产品、从事碳交易金融服务的中介机构和投资机构等的监管,造成了监管漏洞与合法性冲突。如碳现货远期交易,仅通过发改委的审核或者备案,缺乏明确的金融监管部门审查、批准程序,其产品的合法性以及监管权限存在疑问30。

二、我国金融市场法规未将碳排放权交易列入金融监管范围

国务院37号文对碳排放权的表述表明,监管当局对碳排放权的认定是“标准化合约”。但是所谓的碳排放权标准化合约既不在我国《证券法》出现,也不符合我国期货交易监管的规定。我国《证券法》规定,“股票、公司债券和国务院依法认定的其他证券的发行和交易,政府债券、证券投资基金份额的上市交易,适用本法”31。而我国《期货交易管理条例》所认定的期货交易是指“采用公开的集中交易方式或者国务院期货监督管理机构批准的其他方式进行的以期货合约或者期权合约为交易标的的交易活动”32。碳交易目前只能通过非集中交易以及在非期货交易场所进行,因此不符合期货监管的规定。当然,碳排放权作为交易客体不被金融监管所接受,但以碳排放权为对象的部分金融交易行为仍受到金融法规的监管。如碳市场中出现的碳配额托管业务、碳投资基金(EMC)、碳集合资产管理计划和碳信托产品33,均是碳市场中介机构在接受控排企业等客户委托下,以自身名义,负责对碳资产进行运营和管理,获得产品管理收益,并以此获得报酬。这些业务虽仍以碳排放权作为交易客体,但是其主体或行为方式仍需符合我国信托法律制度和其他金融监管规则的约束。

然而,即使在部分行为符合金融监管的前提下,还是存在着碳市场与金融监管衔接的不适。如目前碳市场中介机构的设立变更并未按照银监会关于信托机构的设立、变更等管理办法进行,一旦碳市场中介机构采取信托机构形式并进行了信托活动,其组织和管理就需符合银监会对信托机构的监管要求,这使得正在从事碳交易金融服务的碳市场中介机构的机构资质和业务门槛在适用法律上存在违法违规的可能34。

三、碳交易所涉及金融交易的自律管理规则无法替代金融监管制度

我国碳交易所是集中碳排放权交易者,制定统一的交易习惯和规则,收集和发布有价值的交易信息,并使交易所会员能够合法经营获得利益35。碳交易所实施的自律管理一定程度上实现了市场参与者合法权益的保障以及碳交易市场的有序运营。为了防范市场中出现的市场滥用、内幕交易等金融风险,碳交易所在设计交易管理制度之初,已经将金融交易过程中的许多监管制度纳入考虑。对碳交易的金融风险设置相应监管措施应该包括对碳市场交易产品、交易方式以及市场参与主体提出监管要求。

从事以碳排放权、排污权等为标的物的标准化合约交易的碳交易所,并非“经国务院或国务院金融管理部门批准设立从事金融产品交易的交易场所”,在金融市场法律规范当中没有被确认36。我国从事金融产品交易的法定交易场所是证券和期货交易所,二者的设立、管理制度的建构等都需依照《证券法》和《期货交易管理条例》进行。因此,虽然我国碳交易所自律管理体现出金融监管的特点,但是碳交易所仅受碳市场行政主管部门管理,并不纳入金融市场法律监管。碳交易所对交易产品、参与主体的认定与管理并不代表交易产品或参与主体在金融法律中的合法性。当面临碳交易产品、交易方式和参与主体在碳市场规范与金融监管规范之间的合法性或监管冲突时,碳交易所的自律管理不能弥补碳市场金融监管的不足。

表2 我国部分交易所风险控制制度对比

对欧盟碳市场金融监管经验的借鉴

我国碳市场以现货交易市场为主,目前正逐步发展衍生品市场,这一趋势也符合国际碳市场金融化发展特征。观欧美碳市场,将碳排放权交易金融化已经成为一致的趋势。作为最早开展排放权交易、拥有多个自愿减排市场的美国,其碳市场以碳期货和碳期权作为主要的交易产品37。而作为全球首个统一的、强制性的温室气体减排交易市场,欧盟在最新修订的《金融工具市场指令II》(MiFID II)中明确碳排放配额是一种金融工具。从国际碳市场面临的金融风险来看,无论是欧盟碳市场,还是美国或澳大利亚等碳市场都发生了欺诈、信息误导、市场操纵、转移定价等事件38。而根据现实基础和法治建设需要,欧美国家都在针对碳市场金融化做出新的调整。

以美国为例。目前美国并没有形成统一的碳排放权交易市场,其碳排放权交易现货市场的范围主要划分为区域温室气体倡议(RGGI)、西部气候倡议(WCI)、加利福尼亚州温室气体总量控制与交易体系(CGGCTP)等,以洲际交易所(ICE)(于2010年4月正式收购了芝加哥气候交易所)为主的金融衍生品交易所则提供了美国各碳市场的碳配额衍生产品39。针对碳市场金融化应如何监管,美国国内立法也在进行积极的探索,希望能够在碳市场金融化的规则设计中出台适应现实基础的制度。当然,对于是通过建立专门的碳市场金融监管法律,还是依赖金融衍生品的监管制度,美国国内政策走向并不明朗40。

以欧盟为例。其前期缺乏对碳市场金融监管制度的充分安排,无法有效应对碳市场监管的合法性与监管冲突,以及碳市场金融风险防范的问题。其后,为了确保欧盟排放权交易计划(EU-ETS)和金融市场监管的一致性和连续性,使碳交易参与主体能够在统一监管下,获得一个合法权益受到保护的透明的市场秩序41,欧盟将《金融工具市场指令II》(MiFID II)(以下简称《指令II》)为核心的金融监管规则应用于碳市场监管中。《指令II》于2014年和2016年进行了修改,并将在2018年1月实施,其将碳排放权确认为金融工具42,并将碳排放权拍卖、现货和衍生品交易市场统一纳入到了金融监管范畴中,形成一体化的监管体系43。

在此,本文将以欧盟碳市场金融监管为例与国内碳市场进行比较分析,主要基于以下几方面考虑:一是统一的市场。欧盟碳市场是全球首个统一的强制性温室气体减排市场,对碳市场交易也实行统一监管。而我国即将形成全国碳市场,较之分散、自愿的碳市场监管,其可对比性更强。二是完整的产品类型。欧盟碳市场拥有碳配额拍卖、现货和衍生品交易的完整产品结构和交易链。而我国目前已经形成碳现货交易为主、碳配额的部分有偿拍卖的市场,并且正在探索和发展衍生品交易市场,较之多以衍生品交易为主的其他碳市场,欧盟碳市场在产品结构上也更具对比性。三是制度的明确与完善。欧盟碳市场目前已经明确被纳入到金融监管中。欧盟已经形成了一套以排放权交易计划专门规则和金融监管配套制度结合的体系。从制度分析和文本比较的角度,以欧盟为例进行经验考察也将更具便利性和现实性。

一、欧盟碳市场走向金融监管的原因分析

1. 碳现货交易监管的缺失致使金融风险事件频发

欧盟大量的碳交易以衍生品的形式(包括期货、远期和期权)进行,它们早已明确受到欧盟金融市场监管规则约束。同时,碳配额的拍卖市场也已经于2013年通过配额拍卖市场监管条例的形式纳入到金融监管体系当中44。然而,目前碳现货交易行为却没有对应的欧盟层面的监管规则进行约束,这导致了一系列碳市场金融风险事件的发生45。现实中,为了弥补监管以及法律保障的漏洞,欧洲部分碳交易所甚至不得不将碳排放权现货包装成“超短期期货”的特殊期货形式46,以此获得金融规则对碳现货交易市场的监管,从而为顾客营造良好的市场秩序,吸引市场参与者参与交易。

2. 制定专门碳市场金融监管规则将造成监管资源的重复与浪费

欧盟委员会认为,制定专门的碳市场金融监管规则虽然能对碳市场监管的特殊性给予充分回应,但是在碳市场专门规范当中对金融监管规则的规定,只是对金融监管方式和技术手段的重复,而这些手段都已经包含在《指令II》以及相关金融监管规则当中47。这种立法、执法重复化的方式将会导致法律资源的浪费。同时,考虑到碳配额拍卖市场和衍生品市场已经纳入金融监管的范畴中,单独形成一个碳市场现货交易的监管体系,将造成对碳市场监管人为的分离,这对市场监管的连续性和一致性将造成障碍,并不利于市场的风险管理。

3. 金融监管措施有助于提升碳市场信心,促进欧盟低碳经济发展

从2005~2013年,欧盟碳排放交易的市场规模从数十亿美元扩大至500多亿美元48。EU-ETS是欧盟最为重要的政策,以应对温室气体减排和低碳经济发展。在未来数十年中,欧盟需要一个健康、完善的监管体系以吸引大量的市场投资进入到低碳交易当中。而欧盟碳市场在过去几年当中所出现的碳市场金融犯罪、违法违规事件,已经影响了碳市场参与者的信心49。这就需要有一个安全、有效的交易环境以提升交易信心。而金融监管的的优势正在于通过提高透明标准防止市场操纵行为,通过对大型公司的有效管理减少内幕交易的发生,以此保障市场参与者的合法利益不受侵害50。

二、欧盟金融监管规则对碳市场的普遍适用和例外情形

欧盟金融监管的基本规则都将适用于碳交易和其相关市场活动中。而《指令II》将作为欧盟碳市场金融监管的核心治理规则,指引其他金融监管规则的适用。一起将被适用的其他金融监管规则包括《金融工具市场监管规则》(MiFIR)、《反市场滥用指令》(MAD)、《反市场滥用监管规则》(MAR)、《反洗钱指令》、《做空监管规则》等。从具体适用范围看,《指令II》指出,在碳交易过程中,机构或个人满足以自己账户执行客户指令、提供金融服务、从事投资活动、成为做市商或者采用高频交易等条件中的任何一项,就需要适用《指令II》及相关金融监管的规则,包括需要申请金融牌照,遵循金融监管规则对其组织机构和运行等所有要求51。同时,《指令II》规定投资机构或市场运行者都可以组织交易场所进行碳交易,但碳交易场所将作为被监管的对象,纳入到金融监管当中52。因此,碳交易所也将需要和其他金融交易所一样,获得《指令II》规定的运营牌照,并且遵循金融监管的相关法规。总之,碳市场中介机构、其他投资类机构、碳交易所都将适用金融监管规则。

欧盟碳市场在普遍适用金融监管的前提下仍然有例外性的规定,一方面是部分金融监管规则的排除适用,另一方面是部分参与主体及其行为的排除适用。具体而言,一些金融监管规则将不适用于碳市场当中,这些规则包括《招股说明书指令》(Prospectus Directive)、《透明性指令》(Transparency Directive)、《可转让证券共同投资计划指令》(UCITS)和《金融担保指令》(Financial Collateral Directive)53。 而不适用金融监管规则的部分市场参与主体主要是指一定条件下的控排企业及其相关附属机构。控排企业参与碳市场主要是生产过程中的减排需求,通过碳市场各类交易工具来实现交易盈利、套期保值等目的。因此,只要欧盟控排企业满足使用自身账户交易、以减排为目的、非提供金融服务和非使用高频交易等四个条件,就可排除适用金融监管规则54。同时,大量控排企业会在公司或集团内部设立专门的碳资产管理部门或者机构,通过后者从事交易盈利、套期保值等市场活动。这些控排企业所设立的专门的碳资产管理部门或者机构在以自身账户从事碳交易、没有向外提供金融服务、非采取高频交易方式等条件下,也可排除适用金融监管规则55。

三、欧盟碳市场实施统一金融监管的核心价值

欧盟已经明确将碳市场纳入到金融监管的范畴之中,其对碳市场进行金融监管的决策,并不是基于碳排放权就是金融产品,而是将碳排放权“视作”金融产品,以此获得金融监管的确认56。而通过金融监管规则的确认,将能够以金融监管应对碳市场的现实需求和实践困境,获得一个安全、有序的市场环境。

从欧盟碳市场金融监管的核心要点来看,关键是对规则、主体和行为的适用范围实施区别对待。从规则适用范围的区别对待来看,其要求涉及公司股权、债权等相关规则排除适用碳市场交易监管。这实际上尊重了碳市场交易的特点,其监管规则只针对碳配额拍卖、现货和衍生品交易行为进行规制,而不盲目适用其他规则,避免增加碳市场参与主体的减排交易成本。从主体和行为的区别对待来看,针对以减排为主要目的、以自身账户交易、不提供金融服务、不实施高频交易的控排企业等交易主体,排除适用金融监管规则;而以投资投机为目的、为他人提供金融服务或者使用高频交易的碳市场中介机构或投资机构则明确纳入到了金融监管当中;由市场主体提供运营的碳交易所也被纳入金融监管范畴。这一区别对待的逻辑基础在于控排企业的基本属性,即控排企业对碳配额的供需构成了碳市场的基础,任何金融交易必须建立在稳定的碳市场现实需求之上。如若对控排企业等纯粹进行碳交易的主体课以金融监管的高要求,诸如具备金融牌照、实施严格的金融交易行为等,将造成这类从事实体经济的企业巨大的经营压力。

欧盟在碳市场金融监管中对规则、主体和行为等适用范围实施区别对待,表明其一直在追求碳市场发展和金融风险防范之间的平衡。为了使碳市场金融监管不致与温室气体减排的利益相冲突,既能够保证控排企业的正常经营,又对涉及金融交易的主体和行为进行必要的监管,欧盟循此逻辑在金融监管规则适用于碳市场的基础上附加一系列例外性规定,以协调温室气体减排与金融风险防范之间的关系。

四、欧盟碳市场金融监管对我国的影响及可借鉴之处

1. 相似的碳市场金融监管背景决定了可借鉴性

欧盟碳市场所实施的金融监管并不必然决定我国碳市场监管模式的选择。我国碳市场实施何种程度和类型的监管仍需基于现实基础和法治建设需要。我国区别于欧盟碳市场的两个重要之处分别是,目前我国针对碳市场已经形成了一套专门的碳交易监管体系,并主要针对现货市场,但未就金融监管作出明确规定;我国碳市场交易以碳现货交易为主,衍生品特别是期货市场还未形成。

然而欧盟在碳市场金融化过程中对金融监管模式的理念可以引起国内碳市场监管制度完善的思考,因为欧盟碳市场和国内碳市场在发展过程中有较多相似性:

首先,无论是欧盟还是中国都承担着温室气体减排重任,需要面对大量减排压力,而碳市场作为一类新兴市场机制,不仅能够促进温室气体减排低成本、高效率实现,同时也能够作为发展低碳经济重要工具,吸引大量的绿色资本投资,推动经济的发展。一套专业、系统的市场监管工具能够保障碳市场安全与稳健,吸引投资者参与和资本的进入,推动地区或国家的经济发展。

其次,二者对于碳现货交易市场的监管都存在困境。欧盟由于缺乏现货交易监管规则直接导致了碳市场多起金融违法违规和金融犯罪事件的发生,我国也处于碳交易金融监管的模糊期,碳市场交易管理规则与金融监管规则无法有效衔接与协调,造成了交易产品、交易主体的合法性问题和监管冲突,而监管空白或重叠将最终引起潜在的金融风险。

第三,二者都逐渐开始关注碳市场交易的金融监管,欧盟通过将碳排放权拍卖、现货和衍生品交易纳入到金融监管的方式实现,而中国则体现在碳交易所自律管理过程中设置的金融风险防范措施。

2. 欧盟碳市场金融监管理念对我国的可借鉴之处

对欧盟经验的借鉴并不是完全移植欧盟的监管套路,因为中欧两地在监管模式上已经有较大差异,欧盟以金融监管为主,我国以碳市场专门管理办法为主。但是通过对区别对待的理念分析,可以将这一理念深化到我国碳市场专门管理办法当中去。我国在碳市场专门管理办法以及金融法规中没有明确碳交易的监管与协调,但是又面临碳市场金融化的趋势,因此规则制定者需要关注我国碳市场交易管理规范当中对金融监管理念和手段的应用。

欧盟碳市场金融监管的可借鉴之处主要在于两点,一是碳市场金融化的监管改革需要以本地区的现实基础和法治建设需要为根本。二是实施规则、主体、行为区别对待的理念可平衡碳市场发展和金融风险防范之间的关系。基于我国已经形成的碳市场专门监管体系的现实,可借鉴欧盟碳市场金融监管中对规则、交易主体和行为适用范围的区别对待理念,对不同规则的适用范围、不同的主体类型、不同的交易行为性质进行识别。其目的是平衡碳市场发展和金融风险防范,使得以减排为目的的控排企业能够利用碳市场进行正常的资源配置,同时对涉及金融交易的主体和行为进行必要的监管。因此,从欧盟的经验出发,我国碳市场金融化的监管制度改革应当在此逻辑之上,对纯粹因温室气体减排进行市场资源配置的主体、行为,以及对以自身账户从事对外交易服务、金融服务的主体、行为,进行区别对待,使得碳市场专门管理办法与金融监管规范协同完善。

我国碳市场金融化的监管制度完善

基于我国已经形成碳市场专门监管体系的现实,借鉴欧盟碳市场金融监管对规则、主体和行为适用范围的区别对待理念,碳市场专门管理办法当中应当细化涉及碳市场金融交易时主管部门与金融监管部门的职责分配,明确不同产品、交易形式和交易主体的金融监管适用情形,以此达成针对碳市场必要的金融监管,保护控排企业等减排实体企业的正常运营,充分利用现有的法治资源和相关部门监管机制,完善对碳市场的系统监督。

一、细化碳市场专门规范与金融法规的监管协调

目前碳市场产品和交易方式的开发、创新正处于不断深化和发展中,交易主体也在不断多元与丰富,但相关“碳排放权交易管理办法”并未就碳市场参与主体资质、产品审批、管理等作出明确的规定。金融市场法律体系虽有较为完善的主体资质要求、金融产品管理规则,但无法直接适用于碳市场。为了减少涉及金融交易的参与主体、交易产品在交易过程中金融风险发生的可能性,保障市场交易者和碳市场整体利益,应当细化碳市场规则当中不同监管部门57对碳交易市场参与主体资质、产品与交易方式的审核、批准程序与规则。

这其中需要划分碳市场行业监管与金融监管各自的职责范围以及相互之间协同监管时的程序规则。以平衡碳市场发展和金融风险防范的理念为出发点,碳市场行业监管应当注重以温室气体减排为主的市场资源配置行为,其规制的对象应当是以使用自身账户交易、以减排为目的、非提供金融服务等的控排企业及其下属碳资产管理部门等;金融监管的权力界限应当在金融参与主体和金融交易行为之内,只要机构或个人满足以自己账户执行客户指令、提供金融服务、从事投资活动等条件,那么其就属于金融监管的对象。同时涉及碳市场行业监督与金融监管的协调管理时,应当在《暂行办法》以及未来的《碳排放权交易管理条例》当中明确,控排企业等交易主体在涉及金融交易,以及碳交易产品在采取金融产品形式或交易方式时,应当经由碳市场主管部门和金融监管部门进行共同审批、备案、监督等,以此实现对碳市场交易与金融交易的综合风险防范。

二、对从事金融服务的碳市场中介机构和投资机构的金融监管

我国碳市场中介机构在实际业务中为市场参与者提供经纪、碳资产管理和信息咨询服务。在从事普通信息咨询以及经纪业务过程中,通过适用私法规范能够解决碳市场中介业务的风险及纠纷的,则不需要行政干预或金融监管的介入。但是在碳资产管理过程中,存在提供包括碳配额托管、碳资产管理计划、碳基金等在内的金融交易方式和产品类型的碳市场中介机构,故应当在《暂行办法》或《条例》(送审稿)等文件中,明确从事金融服务业务的碳市场中介机构受到金融监管部门的监管,遵循金融市场法律在机构设立、行为管理等方面的规定,使得不同类型碳市场中介机构在准入条件、行为规则等方面有相应的适格主体资质、行为方式。另一方面,部分投资机构以投资投机为目的,并且未来可能存在高频交易等状况,为了防范其中的碳交易金融风险,也应当在《暂行办法》和《条例》(送审稿)中明确,进行金融活动的投资机构应受到金融监管部门的监管,遵循金融市场法律在机构设立、行为管理等方面的规定。

三、对提供金融服务的碳交易所的金融监管

我国碳交易所作为国家和地方政府指定的专门从事碳交易的场所,不仅获得了国家专营碳排放权交易的许可,而且还被确认拥有进行交易所自律管理的权限。碳交易所对碳交易规则和实施细则的制定与实施需要经主管部门的审批或备案58。碳交易所在推动碳市场发展的过程中,越来越趋向于从事碳金融产品的开发和推广。目前在碳市场上流通的具备金融属性的碳交易产品和交易方式主要由其开发和设计,如碳现货远期交易、借碳交易等等。在经历了碳交易所因“实行连续交易、集中交易等”行为、违反国发(2011)38号、国办发(2012) 37号文规定、被证监会宣布清理整顿的事件之后,强调碳交易所在从事提供金融服务过程中接受金融监管与协调变得极为必要。因此,在《暂行办法》和《条例》(送审稿)当中,应当规范碳交易所的行为方式。以区分业务方式作为是否适用金融监管的标准,碳交易所的行为可区分为提供碳交易的基础性服务和金融服务。在涉及金融服务提供时,应当明确金融监管部门对碳交易所的监督职权,要求碳交易所遵循金融市场法律法规。

四、对控排企业的例外性规定

由于我国采用了碳市场专门监管体系,侧重于对控排企业的管理,各级“碳排放权交易管理办法”多从配额分配、交易、核查与清缴等方面对碳现货市场进行规定。其主要针对控排企业基于实际减排供需下的机制安排,体现的是监管部门对以减排交易为目的的控排企业的监管理念。欧盟碳市场金融监管则侧重对从事金融交易主体的监管,对控排企业则作出例外性规定。因此,中国和欧盟在规定的侧重点上差别较大。虽然控排企业一般不纳入金融监管范畴,但是仍然应当注意到,大型控排企业目前已经在企业或集团内部设立专门的碳资产管理部门或公司以从事碳交易的专门业务。因此,如果控排企业及附属碳资产管理部门或机构非以自身账户进行交易或已经向外提供碳交易或碳金融服务,或者采取了高频交易等方式,那么其应当视同碳市场中介机构或投资机构,需纳入到金融监管的管辖范围内。

随着2017年全国碳市场的构建,我国碳市场法治建设应当尽早解决碳市场金融化的监管问题,在碳市场专门法律法规与金融监管法律规范中协调好监管关系,使碳市场金融风险得到有效防范,保障市场参与者合法权益以及碳市场的有序运行。

注释

1. 参见宋璟:截止9月 全国7个试点碳市场配累计成交量达1.2亿吨,载中国发展网http://www.chinadevelopment.com.cn/2016/11/1093418.shtml,2017年1月5日。

2. 郑少华, 孟飞. 论排放权市场的时空维度:低碳经济的立法基础[J], 政治与法律, 2010, (11).

3. 欧洲和美国的温室气体排放市场相继出现碳市场欺诈等金融交易违法违规行为。See International Criminal Police Organisation,Guide to Carbon Trading Crime, INTERPOL-Environmental Crime Programme, 2013, p.16; DIRECTIVE 2014/65/EU OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 15 May 2014 on markets in financial instruments and amending Directive 2002/92/EC and Directive 2011/61/EU, Official Journal of the European Union , L 173, 2014 , p. 351.

4. 参见陈志武. 金融的逻辑[M]. 国际文化出版公司, 2009: 7.

5. 对碳排放权基本属性研究包括了用益物权、准物权、普通财产权等观点。参见王清军. 排污权法律属性研究[J], 武汉大学学报(哲学社会科学版), 2010,(5);吕忠梅. 论环境使用权交易制度[J], 政法论坛:中国政法大学学报, 2000,(4);吕忠梅. 论环境物权[J]. 人大法律评论, 2001(01):264-296. 邓海峰. 环境容量的准物权化及其权利构成[J]. 中国法学, 2005(04):59-66.

6. 在湖北碳排放权交易中心进行的碳现货远期交易,交易需要在场内进行,远期合约除了价格之外的品种、规格、质量、交货地点、结算方式等内容,交易所都有统一规定,交易涉及到保证金交易,第三方机构结算,每日无负债结算等内容。

7. 参见《上海环境能源交易所借碳交易业务细则(试行)》第2条规定“借碳是指符合条件的配额借入方存入一定比例的初始保证金后,向符合条件的配额借出方借入配额并在交易所进行交易,待双方约定的借碳期限届满后,由借入方向借出方返还配额并支付约定收益的行为。”

8. 参见《证券公司监督管理条例》第48条规定“本条例所称融资融券业务,是指在证券交易所或者国务院批准的其他证券交易场所进行的证券交易中,证券公司向客户出借资金供其买入证券或者出借证券供其卖出,并由客户交存相应担保物的经营活动。”

9. 参见《广东省碳排放配额托管业务指引》第3条规定“本指引所称配额托管业务是指广东省控排企业和广碳所投资机构将自有配额委托给经广碳所审核备案可开展配额托管业务的广碳所综合会员或经纪会员代为持有或交易,并约定托管目标的碳资产管理业务。”

10. 参见《证券公司监督管理条例》第45条。

11. 参见《中华人民共和国信托法》第2条。

12. 参见《碳排放权交易管理暂行办法》第19条。

13. See Håvoll, A., Institutions and intermediaries in the global carbon markets: what is the effect of institutions and intermediaries on the sustainable development contributions of the CDM and PES systems[R],Norwegian University of Life Sciences, 2012.

14. 如欧洲能源交易所中,金融类中介机构和投资机构成为4家经纪类中介机构、5家做市业务中介机构以及341家普通的碳交易参与主体的主要部分。See European Energy Exchange ,“Brokers”, (November 6, 2016), http://www.eex.com/en/trading/brokers; European Energy Exchange , “Market Making”, (November 6, 2016), http://www.eex.com/en/trading/market-making; European Energy Exchange , “List of Trading Participants”, (November 6, 2016),http://www.eex.com/en/trading/list-of-trading-participants#/list-oftrading-participants, last visit at January 5, 2017.

15. 华能碳资产经营有限公司于2010年7月在北京成立,注册资本5000万元,2013年7月,注册资本增至1.5亿元,现有5家股东,均为华能集团系统内单位。《华能碳资产公司简介》,载华能碳资产网http://www.hncarbon.com.cn/intro/index.shtml,2017年1月5日。

16. 置信碳资产成立于2013年11月7日,是服务于中国低碳发展的专业公司,致力于发展成为中国最大的碳交易综合服务商。是上海置信电气股份有限公司(600517)的全资子公司,也是国家电网公司旗下唯一一家和上海市首家专业从事碳资产管理业务的公司。主要业务包括低碳咨询、碳资产开发、碳交易服务、低碳投资和培训等五大类。《置信碳资产简介》,在置信碳资产网http://www.zhixincarbon.com/Cn_AboutUs.aspx,2017年1月5日。

17. 汉能碳资产管理(北京)股份有限公司始于2005年初,隶属于汉能控股集团,后于2015年1月23日,在全国中小企业股份转让系统挂牌,公开转让交易。《汉能碳资产简介》,载汉能碳资产网http://www.hanergycarbon.com/Home/Page/index/catid/3,2017年1月5日访问。

18. 上海宝碳新能源环保科技有限公司于2010年11月创立,注册资本1700万元人民币。《上海宝碳新能源环保科技有限公司简介》,在上海宝碳新能源环保科技有限公司网http://www.treasurecarbon.com/index.php/About/index/id/5,2017年1月5日。

19. 中碳未来(北京)资产管理有限公司(简称中碳未来)是一家专业从事低碳战略咨询及碳资产开发、管理、运营的机构。中碳未来成立于中国碳市场元年,是由英国碳基金公司Carbon Trading Capital.Ltd与碳资产技术开发水平位于全球前列的AGET公司合作成立的中资公司。《中碳未来简介》,载中碳未来网http://www.ccarbon.cn/about,2016年11月22日。

20. 中信碳资产是中国中信集团旗下,中信国际资产管理公司作为直接控股股东,于2010年5月初在香港成立,专业碳资产开发和管理并为客户提供相关环保咨询服务。《中信碳资产简介》,载中信碳资产网http://www.citic-carbon.com/index.html,2017年1月5日。

21. 参见齐绍洲, 赵鑫等. 基于EEMD模型的中国碳市场价格形成机制研究[J]. 武汉大学学报(哲学社会科学版), 2015,(4).

22. See Hill, J., Jennings, T., Vanezi, E., The emissions trading market: risks and challenges[R], Financial Services Authority, 2008.

23. See Fogarty, D., Firm Accused Of Carbon Scam May Face Legal Claims, Climate Change Correspondent, 2010/03/29, http://planetark.org/wen/57342, last visit at January 5, 2017.

24. 前引3, International Criminal Police Organisation, p.19.

25. 参见国务院办公厅:《国务院办公厅关于清理整顿各类交易场所的实施意见》(国办发[2012]37号)(2012年07月20日),载中国政府网http://www.gov.cn/zwgk/2012-07/20/content_2187828.htm,2017年1月5日。

26. 参见章轲:《碳排放权交易管理条例》送审 明确主管部门,载新浪财经http://finance.sina.com.cn/stock/t/2016-03-29/docifxqssxu8538517.shtml,2017年1月5日。

27. 如《北京市碳排放权交易管理办法(试行)》、《上海市碳排放管理试行办法》、《天津市碳排放权交易管理暂行办法》、《广东省碳排放管理试行办法》等。

28. 参见《碳排放权交易管理暂行办法》第20条。

29. 参见《碳排放权交易管理暂行办法》第5条;《北京市碳排放权交易管理办法(试行)》第4条;《上海市碳排放管理试行办法》第3条。

30. 参见《湖北碳排放权交易中心碳排放权现货远期交易规则》第4条规定“现货远期交易的标的物为国家发展和改革委员会以及湖北省发展和改革委员会核发的在市场中有效流通并能够在当年度履约的碳排放权。”

31. 参见《中华人民共和国证券法》第2条。

32. 参见《期货交易管理条例》第2条。

33. 碳配额托管业务主要是在广东、深圳和湖北碳市场出现。碳投资基金(如深圳碳排放权交易所EMC),由深圳碳排放权交易所组织,吸引来自基金公司、金融公司的融资,以基金名义专门对合同能源管理类项目进行投资,以合同能源管理类未来项目收益作为投资回报。碳资管计划(如海通宝碳1号集合资产管理计划),即通过集合资产管理计划的方式筹集资金,通过专业人士管理和运作该资金计划形成的基金用于投资碳排放权交易市场,并从交易中获利。碳信托产品(如中建投信托涌泉1号)是指碳集合资金信托计划,以该集合资金计划形成的基金名义投资碳排放权交易市场,通过高卖低买获得投资收益。

34. 参见《中华人民共和国信托法》第4条。

35. 参见陈波.论我国碳排放权交易所自律管理的法律逻辑[J], 证券市场导报, 2016, (10).

36. 国务院办公厅,《国务院关于清理整顿各类交易场所切实防范金融风险的决定》(国发[2011]38号)(2011年11月24日),载中国政府网http://www.gov.cn/zwgk/2011-11/24/content_2002092.htm,2017年1月5日;前引23,国务院办公厅。

37. 参见陈波. 论我国碳市场的法治困境与制度完善[J], 价格理论与实践, 2017, (01).

38. See International Criminal Police Organisation, Guide to Carbon Trading Crime, INTERPOL-Environmental Crime Programme, 2013,pp. 11-24.

39. 美国各碳市场详情可见各碳市场官网,洲际交易所提供交易的碳排放权衍生产品包括了来自于美国各地区碳市场的配额产品。

40. 包括已经向美国国会提交的彼得森法案(Peterson bill)、瓦克斯曼法案(Waxman bill)都是针对不同碳市场监管路径的议案。See Chan, M., Lessons Learned from the Financial Crisis: Designing Carbon Markets for Environmental Effectiveness and Financial Stability[J]. Carbon& Climate Law Review, 2009, (02): 152-160.

41. 前引4, European Commssion.

42. See Directive (EU) 2016/1034 of the European Parliament and of the Council of 23 June 2016 amending Directive 2014/65/EU on markets in financial instruments[J]. Official Journal of the European Union, L 175, 2016, p. 59.

43. MiFID II中所指的金融工具包括,关于证券、货币、利率或收益率、排放权或其他的衍生品的期权、期货、掉期、远期利率协议以及金融指数或可以实物或现金交割的金融手段。参见朱小川.欧盟场外衍生品市场监管规则的演变历程及启示[J]. 证券市场导报.2016, (09): 58-64.

44. See Commission Regulation (EU) No 389/2013 of 2 May 2013 establishing a Union Registry pursuant to Directive 2003/87/EC of the European Parliament and of the Council, Decisions No 280/2004/EC and No 406/2009/EC of the European Parliament and of the Council and repealing Commission Regulations (EU) No 920/2010 and No 1193/2011 Text with EEA relevance[J]. Official Journal of the European Union, L 122, 2013.

45. 仅在2003年构建欧盟碳排放权交易计划的指令当中有对注册登记系统的规定,并没有明确的关于碳配额占有、转移、处分等内容的规定,以及监管的要求。

46. 参见何鑫. 碳: 商品、金融工具、还是货币?——欧盟建议将排放权现货纳入金融工具监管体系的思考[J]. 环境经济, 2012, (04): 19-20.

47. See European Commission, How has the MiFID/MAD regime been tailored to EU ETS specificities? (April 2014), http://ec.europa.eu/clima/policies/ets/oversight/faq_en.htm, last visit at January 5, 2017.

48. 参见中华新能源. 全球新能源发展报告2014[R]. 2014, p.116.

49. 前引3, International Criminal Police Organisation, p.11.

50. See European Commission, Preventing market abuse and other market misconduct (January 5, 2016), http://ec.europa.eu/clima/policies/ets/oversight/index_en.htm, last visit at January 5, 2017.

51. 前引3, Directive 2014/65/EU, p.351.

52. 前引3, Directive 2014/65/EU, p.443.

53. See European Commission, Will financial services legislation cross-referring to MiFID also apply to the spot trade in emission allowances? http://ec.europa.eu/clima/policies/ets/oversight_en#tab-0-2, last visit at January 18, 2017.

54. 前引3, Directive 2014/65/EU, p.376.

55. 前引3, Directive 2014/65/EU, p.353.

56. See European Commission, Will classification of emission allowances as financial instruments mean that they are to be treated as financial assets? (November 2016), http://ec.europa.eu/clima/policies/ets/oversight/faq_en.htm, last visit at January 5, 2017.

57. 在此主要是指金融监管机构与发改委、环保部门等建立起碳金融业务的具体操作指导规则。参见涂永前. 碳金融的法律再造[J].中国社会科学, 2012, (03).

58. 参见《碳排放权交易管理暂行办法》第20条。