数据探秘:成熟的美国生猪产业

2017-11-18

数据探秘:成熟的美国生猪产业

众所周知,中国人口众多,对于猪肉的需求非常大,但近些年养殖户对洋猪肉进口问题很敏感,究其原因主要是洋猪肉不断地疯狂入侵的确影响到养猪人的既得利益。从2015年开始我国猪肉进口连续大幅增长,2016年猪肉进口量更是翻了一番还多,而2017年猪肉进口量依然处高居不下。不可否认的是,未来一定时期内进口猪肉还将影响我国养猪业。

而洋猪肉如此猖獗,它的优势就是低廉的价位,拿美国养猪业为例,美国生猪价格一度低至3元/斤,而我国最低时也不过6元/斤上下,与3元/斤相比高出太多。在巨大的价格差驱使下,一些企业会选择购买低价洋猪肉,这是商业行为,无可厚非。然而,为何国产猪肉比不过漂洋过海远道而来的进口猪肉?背后的原因却是我们必须面对并且反思的。本期,我们将共同走进成熟的美国生猪产业。

美国的生猪产业链

2016年,美国生猪存栏7,005万头,出栏12,556万头,猪肉产量1,131.2万t,分别占世界的8.8%、10.4%和10.5%,是仅次于中国的第二大猪肉生产国。同时,美国还是世界上最大的猪肉和猪肉制品出口国,2016年猪肉出口237.4万t。其生猪规模化养殖及生猪期货的发展过程都早于我国很多年。而目前美国芝加哥交易所(CME)的瘦肉猪期货目前每日交易量在3万手左右,交易额约7亿美元。对应的期权合约成交量在5,000手左右,是世界生猪品种期货交易量最大、交易最活跃的国家。

来源:芝华数据。

生猪产业链主要包括生产、屠宰加工和消费3个环节。

生产环节

①饲料

美国是世界饲料生产和贸易强国,是世界第一大饲料谷物出口国和第二大饲料生产国。近5年美国饲料总产量呈增长趋势,但增长幅度在放缓,2015年美国饲料产量1.73亿t,占全球饲料总产量的18%。

美国饲料企业的生产能力较强。2004年,全球排名前10位的饲料生产商中有4家美国公司,分别为Cargill、Land O'Lakes、Tyson和 Smithfield。2009年 Feed International杂志对全球饲料企业进行排名,超过200万t的企业共44家,其中美国有7家(中国7家、日本7家、荷兰6家),这些企业的平均产量为570万t,低于泰国(1,300万t),但高于中国(520万t)。单产方面,据All About Feed统计,2012年美国饲料企业平均单产为3.21万t,在全球10大饲料生产国中名列第7,高于印度(3.11万t)和中国(1.98 万 t)。

根据FDA所统计的数据,2016年美国共有5,970家饲料加工企业。美国饲料生产企业分为3种类型:①商业工厂,其生产饲料并用于销售;②集成式或联合性的生产经营,其(尤其是大的猪料生产商)生产饲料为自用;③合作社(Co-operative),农民联合拥有饲料厂或生产工厂,生产饲料供自己使用。

2009~2014年美国各地区饲料产量份额

②养殖

生猪养殖规模化的不断推进也带来了养殖场的专业化发展。美国传统的养殖场大都属于育繁一体化模式,从种猪繁殖到育肥猪出栏全程参与。规模化的养殖场更多依据生猪的成长周期实行专业分工,不同养殖环节独立经营。根据生猪的生长周期,生猪饲养可分为3个不同的阶段:繁殖-仔猪哺育-育肥猪饲养,并依此设立专业的种猪选育场、仔猪哺育场及育肥猪饲养场。第1阶段繁殖,专门的种猪场致力于种猪选育及仔猪繁殖;第2阶段仔猪哺育,仔猪哺育场所提供专门的哺育设施、专业化的饲料和人工照料,经过8~10周,仔猪的体重达到40~60磅后将其转移至育肥猪场;最后,育肥猪养殖场主要负责生猪饲养至出栏标准,育肥过程采用专业的饲料配方和科学的养殖技术。养殖场的专业化极大地提高了养殖的生产效率,同时也有利于疫病的防控。育繁一体化的生猪养殖场在1992年占比60%以上。随着猪场规模化程度的提高,专业化的养殖方式也不断推广。到2004年,专门的育肥猪场数量已达到80%左右,而传统的育繁一体化猪场数量下降到不足20%。

育繁一体化模式

③动保

兽药动保环节,美国有专门的兽医服务公司,一般服务于多家养殖场,进行计算机化管理,生猪疫苗动保行业的集中度很高。如美国的Zoitis、Elanco+Novartis、Merk(MSD)等公司在美国乃至全球的市场份额占比都很高。

屠宰加工环节

随着美国生猪规模化变革,生猪屠宰加工企业纷纷进行了纵向整合。1981年总屠宰量在8,700万头左右,到2011年上市1亿多头,扩张近26%;厂均屠宰量增长近3倍,由6万多头上升到18万头左右,行业集中度大大提高。从生猪屠宰厂的结构来看,1981年屠宰量在100万头以上的加工厂生猪屠宰量占比在60%左右,这些加工厂在存量规模上持续扩张,到2011年数量由38家下降到27家,但屠宰量占比上升至90%。大型的屠宰加工厂一般由行业寡头所拥有,到2010年以Smithfield为首的前四大屠宰加工企业占领了国内猪肉屠宰加工领域近70%的市场份额,屠宰加工领域显现出极高的市场集中度。

在屠宰加工企业加速整合的背后是下游终端零售商快速的规模扩张,猪肉零售市场集中度显著提高。前四大零售商在20世纪80年代初的市场份额在16%左右,到2009年这一数据已经超过50%,行业前20的零售商囊括了近82%的猪肉销售市场。大规模的零售商具有较强的议价能力,并且出于品质保证和降低成本的考虑,他们更倾向于向大型的屠宰加工企业采购,这进一步倒逼加工型企业的整合。

1981~2011年美国不同结构屠宰加工场数量变化

消费环节

美国肉类消费数据显示,鸡肉和牛肉消费占比较大,猪肉消费量在肉类消费中居第三,近几年其消费量保持稳定小幅增长。在猪肉消费环节,美国猪肉的消费方式主要包括:①居家消费。该部分消费占到全美猪肉消费量的78%。②家庭外的消费。指的是食品服务行业的消费,包括餐馆和食品供应商,涉及到将加工猪肉产品供给商业性质的代理机构等,如大学、公司、医院和相关机构等。该部分消费中,餐馆消费量占到全美猪肉消费量的17%,食品供应商到各个机构消费量占到全美猪肉消费量的5%。

美国肉类消费结构

从整体上来说,美国生猪产业链发展完善,运行比较稳定,有以下几方面特点:①政府很少干预畜牧产业,生猪产业市场化程度高;②物流专业化程度高,肉产品质量稳定;③产业链中各个环节利益分配相对公平,产业专业化壁垒值高,各参与主体进入和退出难度大。

养猪业发展历程

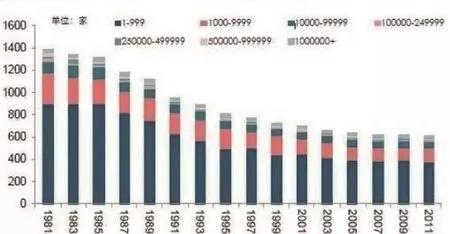

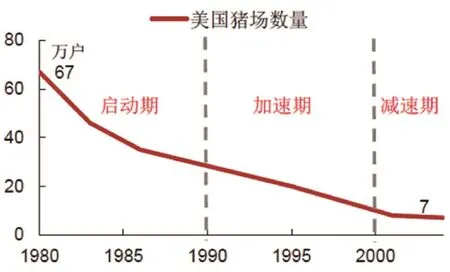

美国养猪业从20世纪70~80年代初开始整合,至2000年基本完成,由20世纪70年代末约70万个商品猪场到2000年不足10万个,2010年时仅约7万家,生猪养殖场数量锐减近90%。其规模化进程大致可分为3个阶段:

阶段一:散户养殖大幅退出,猪场总量快速瘦身

20世纪70~80年代,美国生猪养殖业规模化进程正式启动并快速推进,主要表现为生猪养殖场数量急剧减少。20世纪70年代末期,美国生猪养殖场数量接近65万,且生猪存栏量100头以下的小型猪场占比达78%。而到1989年养殖场总量减少至30万左右,降幅达50%以上,存栏量在100头以下的小猪场由50万下降到20万左右,占比也逐渐降至66%。由于大量小型家庭农场养殖户的退出,美国生猪存栏总量在80年代经历了大幅下滑,存栏总量减少至历史最低点约5,100万头,降幅达24%。这主要是因为随着养殖场数量的快速下降,规模化的养殖场受资金、技术等高壁垒条件限制难以迅速填补这部分空白。但该阶段规模化养殖的苗头初步彰显,场均存栏由87头左右显著提升近150头,增长近2倍。

阶段二:猪场存量继续下降,养殖规模持续扩张

美国猪场数量不断下滑

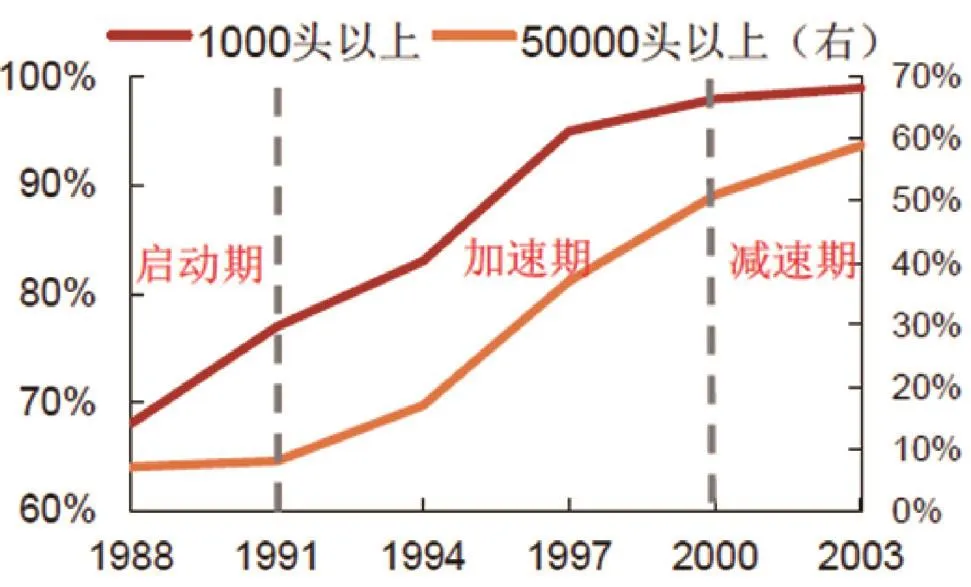

进入20世纪90年代,美国生猪养殖规模化进程驶入快车道,在猪场存量不断减少的同时,最显著的特征就是场均养殖规模的迅速扩张,大型和超大型养殖场开始涌现。该阶段养猪场数量快速减少,由1989年的30万户减少至2000年的8.6万户,降幅近70%。但养殖场规模的迅速扩张有效弥补了退出者留下的市场空白,尤其在1995年以后场均存栏量快速爬升。1986年场均生猪存栏在150头左右,到2000年上升至近700头,增幅达413%。与此同时,生猪存栏量1,000头以上的规模养殖场在1986年开始大量产生,总量近8,000家左右,到2000年增至近12,000家,增幅50%。1996年开始出现出栏量在5,000头以上的大型养殖场,数量在1,400家左右,到2000年达到2,000多家,4年内增幅45%。

从不同规模养殖场的出栏量占比来看,1988年出栏量1,000头以下的养殖场占总出栏的32%,而出栏量在50,000头以上的占比只有7%。到2010年,规模在1,000头以下的养殖场出栏量占比下降到2%左右,相应的出栏量在50,000头以上的大型养殖场出栏量占比上升到51%。

阶段三:规模化步入深水区

美国规模化出栏比例图

进入21世纪,美国规模化相对减速:生猪养殖场数量稳中微降,生猪总存栏量及场均存栏趋于稳定;但在结构上,大型养殖场的数量和存栏占比仍处于稳步上升状态。规模化后的美国生猪存栏总量维持在6,000万头左右,整体波动幅度不超过10%。近几年来,美国生猪养殖规模化程度似乎已接近天花板,生猪场均存栏量在920头附近徘徊。同时从生猪养殖场的数量来看,由8.6万户缓慢减少到7万户左右。但从结构上来看,存栏在2,000头以上的大型养猪场数量占比进一步上升,由2000年10%增加到16%。屠宰加工龙头企业为了保持成本优势,且保证生猪采购的货源稳定性和高品质,开始通过合同生产方式向大型养殖场协议采购,或自行纵向一体化扩张。这一阶段生猪产业链各环节企业也通过向上下游垂直整合的方式,实践自行一体化的经营模式。

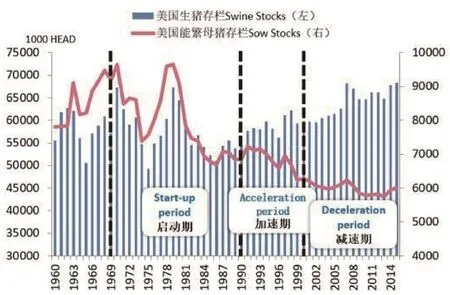

美国生猪及能繁母猪存栏数走势

美国玉米带种养结合的经验与做法

美国生猪养殖现代化水平较高,其中一个突出特点就是生猪养殖带与玉米种植带高度重叠。美国的玉米带是世界最大的玉米专业化农业生产区,位于北美五大湖以南的平原地区,这里地势平坦、土壤肥沃,无霜期长,长达160~200d,年降水量达500~600mm。春夏气温高,适合玉米生长。该区域产出的玉米也是美国重要的出口农产品,每年出口创汇达40亿美元。2016年,玉米产量最高的10个州生产了美国近90%的玉米,而生猪存栏量也占到全国存栏总量的70%以上。

美国的生猪产业通过产业内部的整合,实现了纵向一体化的生产方式,大型企业通过与农场主签订生产订单来组织生产、加工和销售,农场从种植制度安排到生产、销售等各个环节都高度重视种养结合,饲料加工厂也逐渐从利润中心转化为纵向一体化企业的一个成本环节。2012年美国饲料生产总量达到1.65亿t,商品饲料只占50%左右,美国排名前10位的饲料公司生产的饲料大多被内部关联的饲养场消耗。此外,美国从事商品饲料生产的企业通常也与养殖企业实行订单生产,通过合约形式将饲料生产和生猪养殖有效绑定。

美国玉米带分布图

美国猪场分布地图

通过对种植业的高额补贴降低养殖业生产成本。2008~2014年,玉米补贴金额超过80亿美元,而同期美国玉米总产量从3.07亿t增加到3.61亿t,始终居于世界首位。美国政府对玉米等农作物的补贴,显著降低了养殖业的饲料成本和肉食加工企业的采购成本。据测算,1997~2005年,美国前4大生猪企业从饲料补贴中节省的成本总计达42.84亿美元。

立足饲料成本优势合理布局生猪产业。生猪成长各阶段的成本构成差异较大:繁殖-架子猪阶段,劳动和设备等非饲料成本份额较高;育肥阶段,成本主要来自饲料消耗。因此,从20世纪90年代开始,美国出现了以节约成本为目的区域分工,在非玉米主产区进行仔猪繁育专业化生产;在玉米带边缘区,尤其是玉米带的东南、南、西南部的边缘地带,进行仔猪哺育;断奶的仔猪运输到玉米主产区内部进行育肥。以玉米带生猪产量排名前两位的爱荷华州和明尼苏达州为例,2016年,两地的生猪出栏量分别为4,820万头和1,961万头,分别调入仔猪2,207万头和556万头,而伊利诺伊、密苏里、俄克拉荷马等临近各州则相反,分别调出仔猪115万头、164万头和312万头。

美国生猪养殖成本收益分析

美国生猪成本收入包括生猪主产品的收入以及生产的仔猪收入,养殖支出包含饲料费、仔畜费、医疗防疫费、燃料动力费、雇工费、固定资产折旧费、土地机会成本、税金与保险费以及管理费等。2010~2014年,美国生猪养殖整体收入结构较为稳定,商品猪以及育肥猪产值占到总产值82%左右。各项成本占比相对稳定,饲料成本受饲料原料价格影响,波动较大,一般占比为40%~50%之间,但与国内生猪饲料成本占总成本70%~80%有较大差距。2014年较2013年生猪收入上涨22.6%,同时饲料原料价格略微有所下降,饲料成本下降0.8%,仔猪费用上涨了61.2%,养殖净利润上涨78%。在成本支出中,饲料费、仔猪费以及固定资产折旧占比分别为43.2%、37.2%、8%,这3项是主要的养殖支出。

从饲养阶段来看,从断奶到育肥阶段,基本所有产值都集中在育肥猪产值上,总体饲料成本以及保育猪购买成本占到总成本的80%~90%左右。育肥到育成阶段,基本所有产值都集中在商品猪上,饲料成本、育肥猪购买成本以及保育猪购买成本占到总成本90%以上。

从不同区域来看,东部高地以及南方滨海地区生产总值较高,总体利润分别为43.98美元/英担和3.7美元/英担,高于其他养殖地区。东部高地生产总值集中在保育猪、育肥猪以及商品猪,南方滨海地区、中心地带、北方新月带生产总值集中在商品猪以及育肥猪,草原门户地带生产总值集中在商品猪以及保育猪。

美国生猪养殖各项成本占比(%)

美国的猪周期

“猪周期”是一种经济现象,指“价高伤民,价贱伤农”的周期性猪肉价格变化怪圈。其循环轨迹一般是:肉价上涨-母猪存栏量大增-生猪供应增加-肉价下跌-大量淘汰母猪-生猪供应减少-肉价上涨。猪肉价格上涨刺激农民积极性造成供给增加,供给增加造成肉价下跌,肉价下跌打击了农民积极性造成供给短缺,供给短缺又使得肉价上涨,周而复始,这就形成了所谓的“猪周期”。

美国生猪养殖在规模化发展过程中,猪价也存在周期性波动,而且历史上的猪价波动比较大。目前最近的四轮猪周期,就是在生猪规模化变化、产能波动、疫病、环保、经济、替代品等因素影响下产生。从维持时间和价格波动幅度看,美国生猪产业因其规模化发展,虽然猪周期依然存在,但每一轮周期维持时间在拉长,因此猪价波动的频率降低,且价格波动在减弱。

生猪价格周期性大幅波动,生猪养殖年产值随之大幅波动,而非稳定增长。1998年12月~2002年9月,生猪年产值最低值到最高值波动达到34%。2002年9月~2008年1月,生猪年产值最低值到最高值波动达到55%。2008年1月~2015年12月,生猪年产值最低值到最高值波动达到83%。

猪价格大幅波动对全产业链覆盖的龙头企业的收入影响比较小,美国SFD公司在20世纪80年代以后经历了一系列收购和整合,公司生产覆盖生猪全产业链,竞争力强劲,经营效益优良,成为全球最大的猪肉生产加工商。公司历史财务数据显示,在猪价大幅涨跌时,下游猪肉加工环节、上游饲料原料和中游生猪饲养环节相互配合,降低了因猪价大幅波动造成收入不稳定的影响,其公司营收基本呈稳定增长态势。

美国农业机械化程度和发展水平都比较高,饲料原料价格整体都比我国低,因此生猪养殖效益好于我国。目前,饲料成本仍然是生猪养殖成本中最主要的生产投入,美国饲料成本在养殖成本中比重在33%左右,玉米和豆粕价格的变动对猪周期同样产生着重要影响。例如,2007年和2008年美国玉米豆粕都有大幅上涨,但是国内猪价涨幅较小,养殖利润增幅较小,因此之后出现能繁母猪大量淘汰。2010~2014年玉米豆粕价格涨幅同样很大,饲料成本增加,疫病和产能低导致生猪供应下降,这一时期猪价涨幅较大,生猪产能恢复加速,导致2014年美国能繁母猪存栏增加。2015年以来,美国饲料原料市场保持弱势格局,美国生猪养殖大型企业扩产在加速。可见饲料价格对生猪产业的作用不容小觑。■

(部分内容来源互联网,规模养猪编辑整理)

近年来美国的猪周期