国家文化与董事会性别多元化

2017-11-17

(暨南大学经济学院,广东 广州 510632)

问题提出

Du(2016)[6]和Grosvold and Brammer(2011)[10]添补了文化对董事会性别多元化在实证研究上的空白,但是Du(2016)[6]仅考察儒家思想文化对董事会性别多元化的影响,证实了2001~2011年中国上市公司中,儒家文化会显著降低公司董事会性别多元化水平。而Grosvold and Brammer(2011)[10]在对国家文化与董事会性别多元化的考察中,使用间接的方式(国家虚拟变量)度量国家文化。然而,尚未有人使用直接的国家文化维度,考察国家文化对公司董事会性别多元化的影响。那么不同的国家文化对公司董事会性别多元化有着怎么样的影响?本文试图基于Hofstede定义的四个文化维度:个体主义、阳刚气质、权力距离和不确定性规避对这一问题进行回答。

国家之间的公司董事会性别多元化程度存在显著的差异。Low et al(2015)[21]对东亚地区上市公司董事会性别多元化的研究发现,中国香港地区的上市公司,女性董事占董事会比例为9.4%,韩国为1%,马来西亚为8.7%,新加坡为7.3%(Low et al(2015)[21])。而在新兴国家中Saeed et al(2016)[25]发现,巴西的上市公司,女性董事占董事会比例为4.9%,俄罗斯为6%,印度5.7%,中国9.5%(Saeed et al(2016)[25])。Morikawa(2016)[24]对日本上市公司董事会性别多元化的研究发现,日本的上市公司,女性董事占董事会比例为5.4%(Morikawa(2016)[24])。此外Sila et al (2016)[27]发现,美国的上市公司,女性董事占董事会比例为9.6%(Sila et al(2016)[27])。为什么相同制度环境下,国家与国家之间上市公司中董事会性别多元化存在显著的差异(例如:日本:5.4%,美国:9.6%),为什么在经济发展环境和程度存在巨大差异的情况下,国家与国家之间上市公司中董事会性别多元化水平却并没有很大的差别(例如:中国:9.5%,美国:9.6%),为什么在共同的儒家思想文化圈中(叶德珠等)[30],不同国家之间董事会性别多元化存在显著的差异(例如:韩国1%,新加坡7.3%,马来西亚为8.7%)。

一个直观而朴素的猜想就是国家之间的个体文化导致了董事会性别多元化之间的国别差异。然而,由于技术上的困难,延循这一路线的文献较为有限。Du(2016)[6]在对中国上市公司的研究发现,在那些受到儒家思想更加严重的地区中,公司董事会性别多元化程度更低。而Grosvold and Brammer(2011)[10]基于国家虚拟变量,对国家文化与公司董事会性别多元化之间的实证研究同样也发现,儒家文化能够显著的降低公司董事会性别多元化水平。然而,前者在一种文化体系(儒家文化)的框架下,探讨了地区之间的文化差异对董事会性别多元化的影响,后者使用的则是国家虚拟变量这种间接的方式度量国家文化,同样也无法解释为什么在共同的儒家思想文化圈中,不同国家之间董事会性别多元化存在显著的差异(例如:韩国1%,新加坡7.3%,马来西亚为8.7%)。可见,国家文化与董事会性别多元化这一问题的研究在内容和方法上均有较大的改进空间。而还未有人专门考察世界范围内国家的直接文化维度指标对公司董事会性别多元化的关系。因此,本文尝试使用Hoftstede (1980)[12]定义的四个国家文化维度的直接指标和世界范围内44个国家上市公司的数据,来探讨国家文化与董事会性别多元化之间的关系,这种做法避免了使用单个国家文化指标和维度的局限性,能够找出国家文化与董事会性别多元化之间一般性的结论和规律,以期为业界和学术界提供一些参考。

本文至少在三个方面扩展了当前的文献:第一、本文扩展了公司董事会性别多元化领域的相关文献。本文的研究有助于理解不同的国家文化对公司董事会性别多元化有着怎么样的影响,本文的实证研究发现个体主义能够显著提高公司董事会性别多元化程度,而阳刚气质、权力距离和不确定性规避则显著的降低了公司董事会性别多元化的程度。第二、本文扩展了文化与公司金融领域的相关文献。本文探讨了国家文化对公司董事会性别多元化的影响,本文的研究有助于理解非正式制度与公司行为之间的关联。第三、本文有助于政策制定者、公司和个人理解政策制定上的文化考量。政策的功效受到国家的局限,政策制定者在学习和借鉴他国政策的同时,应该理解政策背后的文化意义,制定适应本国国情和国家文化的政策。

理论分析与研究假设

一、Hofstede的文化维度

Hofstede的四个文化维度。Hoftstede(1980)[12]认为,文化是一种集体现象,因为它至少部分的被现在或者过去生活相同社会环境的人们所共享,而这种社会环境正是人们习得文化的场所,其核心为价值观。基于这种考虑,Hoftstede(1980)[12]分别在1967~1968年和1971~1973年,利用IBM公司来自40多个国家和地区的11.6万名员工的调查数据,对他们的国民价值观分为四类进行考察,这四类分别是个体主义(Individualism)、阳刚气质(Masculinity)、权力距离(Power Distance)和不确定性规避(Uncertainty Avoidance),这能够解释不同国家在面对同样社会现象时候的不同方式。而之所以选择这种方法,是因为这是一个近乎完美的样本:除了国籍,这些员工在其他方面都是相似的,而文化在人们行为的更深层次保持着相对的稳定性,因此,在IBM员工不同的回答中,国籍之间文化的差异将会清晰的体现出来。

二、国家文化与董事会性别多元化

国家文化能够直接影响董事会性别多元化。文化能够影响人们的信念,而信念直接影响着人们的行为和选择。每个社会内部都存在不同的女性文化和男性文化,因此,改变传统的性别角色是非常困难的。人们之所以认为女性不适合从事传统上由男性来做的工作,并不是因为女性不能够胜任,而是女性并不承载这种象征符号,或者在她们所处的社会中,她们并不是处于主导地位。个体主义(Individualism)能够直接促进董事会性别多元化。根据,Hoftstede(1980)[12]对个体主义(Individualism)的定义,个体主义更强的社会,强调个人自由和个人利益。而集体主义社会强调个人和群体之间的非正式关系,并且依赖于这种非正式网络关系。在个体主义社会中,每个人只需要关注自己和自己的家人,在这种社会状体中,会鼓励和激励个人的成长,能够容忍冒险行为,因为在这种社会中是工作是按绩效为基础,并且对与个人追求事业成功的回报率非常可观。例如Kanagaretnam et al(2014)[16]发现个体主义会显著提高公司的风险承担行为。同时,个体主义社会中的群体,更加自信,这为女性建立自信,追求个人事业创造了一个良好社会环境。作者发现,来自个体主义文化的国家中具有理性的思维,能够逻辑和系统地分析和解释事物的行为,因此羊群行为更少。本文认为,这也更有利于女性打破传统意义中的常规。另一方面,根据Hoftstede(1980)[12]的调查,那些个体主义的社会中,经济发展程度更高,社会保障制度更加完善,这也为女性的发展创造了有利的条件。本文认为在这些个体主义更强的国家中,女性有追求自身发展的“软”和“硬”环境,能够拥有更多的自由选择人生和充分实现个人抱负的机会,进而会有更多的机会进入公司的管理团队。对此,本文提出假设1:

假设1:个体主义能够提高公司董事会性别多元化水平。

阳刚气质(Masculinity)能够直接降低董事会性别多元化水平。从生理上说,男女之间根本的区别在于,他们对于人类繁衍所承担的角色不同。而他们的社会角色差异却由更多的社会和文化决定。每个社会都会认为一些行为适合于男性,而另一些行为只适合女性。例如,在大多数文化中,要求女性花更多的时间在私人领域,如繁衍后代和照顾家庭,在日本,如果一位女性拥有自己的事业,那么她的婚姻几率将会降低。阳刚气质主要描述的是男性占主导地位的价值观,例如竞争、挑战或者坚韧。Lievenbruck and Schmid(2013)[19]发现,在那些阳刚气质更强的国家中,公司采取套期保值行为的可能性越小。阳刚气质更大的国家中,个人追求风险和挑战,El Ghoul and Zheng(2016)[8]的研究发现,在那些阳刚气质更强的国家中,借款人机会主义行为的倾向更大,而关于性别的风险偏好方面,一个普遍结论是:女性比男性更加的谨慎和规避风险(Eckel et al, 2015)[7]。因此,女性将较少的去尝试那些对她们对原本形象具有挑战性的工作。另外一方面,Schuler and Rogovsky(1998)[26]发现阳刚气质更强的国家中,产假、儿童保健等家庭方面的政策将会大大减少,而这无疑会降低女性在职场中的竞争力和参与程度。本文认为在阳刚气质更强的国家中,男性在社会化的过程中更加自信、富有竞争性,在成人之后被要求要努力追求职业发展,而反过来,女性应该要温柔团结,因此,在社会化中首先要考虑满足家庭的需求,其次才是职业发展,这更容易让男性在家庭之外的领域中占据主导地位,因此,女性在进入管理层的过程中面临的挑战更加严峻(Hofstede et al, 2015)[14]。据此,本文提出假设2:

假设2:阳刚气质能够降低公司董事会性别多元化水平。

国家文化能够间接影响董事会性别多元化。权力距离(Power Distance)间接降低董事会性别多元化水平。权力距离是指社会在组织中对待不平等的接受程度,Hoftstede(1980)[12]的研究发现,那些社会地位和受教育程度较低的职业(非熟练和半熟练工)中权力距离的得分最高,而社会地位和受教育程度最高的职业(工程师、管理层)权力距离最低,在很多西方国家中,相比地位较高的员工而言,受教育程度和地位较低的员工更多主张“专制”的价值观。Kohn and Schooler(1969)[17]发现,与中产阶层的家长相比,工人阶层的家长会更要求孩子顺从自己。在那些较高权力距离的国家中,人们更期望孩子服从父母,有甚者在孩子中也存在着年幼的孩子要服从年长孩子的行为,在高权力距离的国家中,孩子的独立行为不受鼓励,而对父母和长辈的尊重被视为基本美德,而只要父母健在,家长权威始终会对个人生活扮演重要的角色。而家庭干预对女性在今后的职业发展道路中具有非常重要的作用,因此,在那些较高权利距离的国家中,对女性个人的发展有着强烈的束缚。董事会被认为是一个老男人俱乐部(Adams, 2009)[1],因此,也有充分的理由可以认为,在这些权力距离更高的国家中,女性在进入董事会方面,也会受到传统权威观点的影响,进而提高她们进入董事会的难度和门槛。Hofstede and Hofstede(2001)[13]的研究发现,越是富裕的国家,权力距离的得分也越低,而富裕国家有着更完善的教育体系,庞大的中产阶层和更高的社会流动性,而这为女性今后更好的发展创造了基础条件。另外,董事会性别多元化被认为是能够降低代理问题,提高公司治理的程度,而权力距离更高的国家中,公司的官僚主义和代理问题比较严重,这也不利于构建一个性别多元化的董事会。据此,本文提出假设3:

假设3:权力距离能够降低公司董事会性别多元化水平。

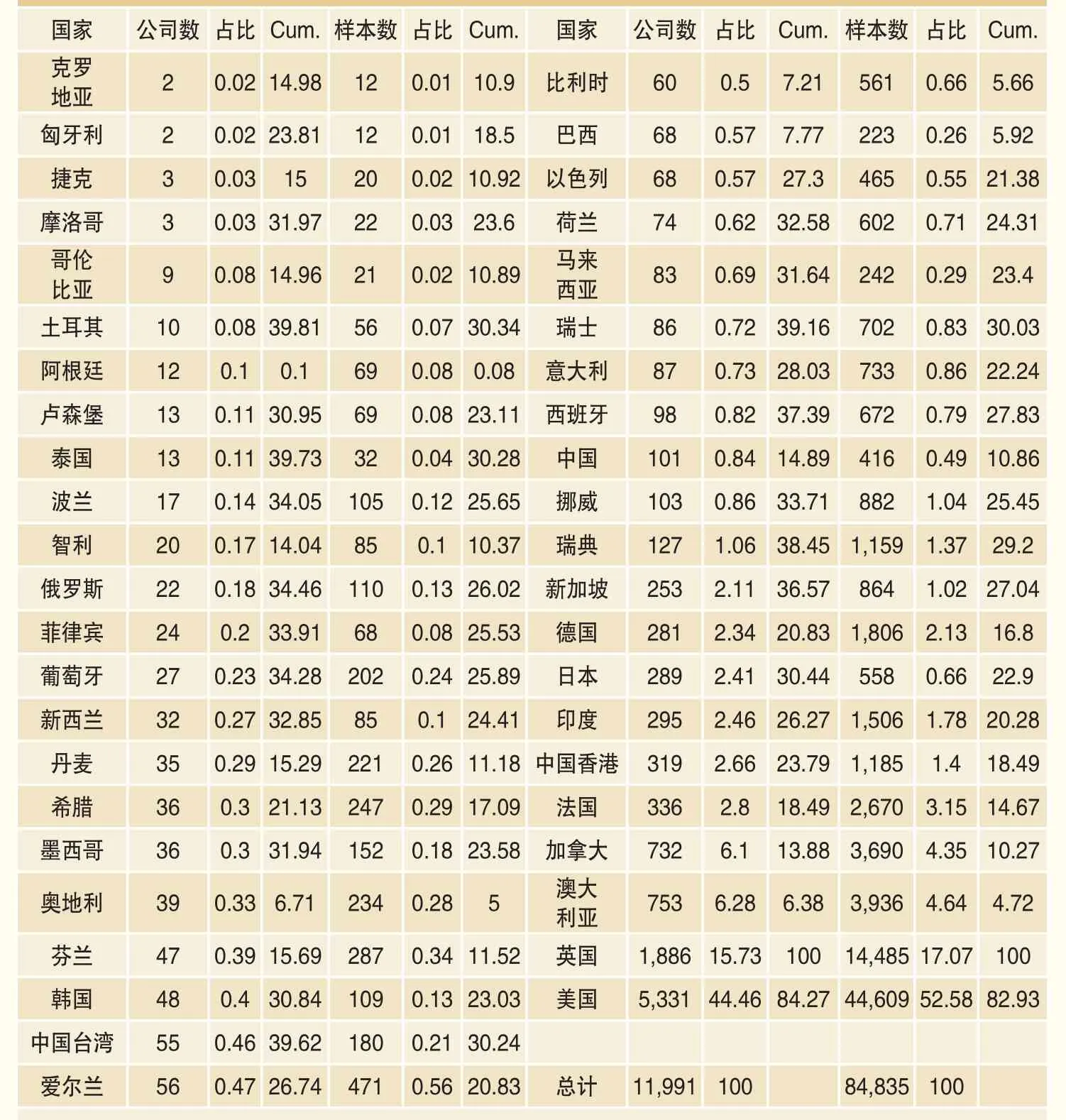

表1 国家(或地区)样本分布

不确定性规避(Uncertainty Avoidance)能够间接对董事会性别多元化水平产生影响。不确定性规避是用于衡量一个社会对于不确定性和未知状态的容忍程度,在不确定性规避较高的社会中,人们在面对不确定性和未知的状态时会更加感到焦虑和不安。通常情况下,在较高不确定性规避的文化中,为寻求稳定,避免冲突和竞争,会通过严格的法律、规则或者安全措施来避免未知情况的发生。Mihet(2013)[22]的研究表明,在这种社会中,公司对创新的投入力度更少。Li et al(2013)[19]的研究也发现,那些不确定性规避更高的国家中,公司风险承担水平更低。Chen et al(2015)[5]发现,那些不确定性规避较强的国家中,管理层往往无法容忍未来公司的不确定性。而显而易见的一点在于,同质的团队拥有更少的认知冲突,因此更容易达成一致的决策意见,而董事会性别多样化有可能会伴随着更大的内部冲突,因为女性董事能够带来不同的生活经验和视角,能够进一步的强化董事会的讨论水平,而在这种高不确定性规避的文化状态中显然是并不鼓励女性加入公司的管理层。但是,在那些阴柔气质的社会中,或者在那些女性已经被证明能够胜任管理层岗位的社会状态中,不确定性规避较强则反而意味着董事会性别多元化程度会更高。据此,本文提出两个相反的假设4a和4b:

假设4a:不确定性规避能够降低公司董事会性别多元化水平。

假设4b:不确定性规避能够提高公司董事会性别多元化水平。

表2 变量说明

研究设计

本文公司财务层面的数据来自于Worldscope,而董事会层面的数据来自于BoardEx。本文从Worldscope中获取了2000~2013年所有公司数据,并保留了标记为“Major Security”和“Primary Quote”的公司。在BoardEx数据中,剔除了董事性别和公司ISIN代码为空值的样本,通过公司的ISIN代码将公司的财务数据与董事层面的数据进行合并。同时,本文对数据做了如下处理:(1)剔除了样本数小于10的国家。(2)剔除了女性董事人数大于董事会人数的样本。(3)剔除了女性独立董事占董事会会比例大于1的样本。(4)对公司财务层面的连续变量在2%的水平上进行了双边缩尾处理。最终本文的样本包括2000~2013年来自44个国家11991家公司的84835个公司年度观察值,表1报告了详细的国家公司样本分布信息。

表3 变量的描述性统计

表2为指标的定义内容。Panel A定义了性别多元化指标。本文根据Gul et al(2011)[11]主要使用两个方面的指标来定义性别多元化:(1)女性董事和女性非执行董事的数量;(2)女性董事人数占董事人数的比例,以及女性非执行独立董事占非执行独立董事的比例。另外,本文补充了一些变量,董事会是否至少有一位女性董事,女性董事和女性非执行董事人数的对数。Panel B定义了Hoftstede(1980)[12]国家文化的相关指标。

表3报告了各变量的样本数、均值、标准差、25、50和75分位点上的统计值。从表3可知,全样本中董事会女性的平均人数不到1人,董事会中的女性非执行独立董事少于女性独立董事的人数。而在女性董事占董事会的比例方面,在本文的样本中仅为8.5%,可见,女性在董事会席位方面,具有很大程度的提高空间。即便如此,也可以看到47%的上市公司的董事会至少有一位女性董事,由此可见,近一半的公司都有一个性别多元化的董事会。

实证检验与分析

在实证分析中,本文根据Gul et al(2011)[11]主要使用的董事会性别多元化指标包括:FDIR,女性董事人数,P_FDIR,女性董事占董事会人数的比例。而其他的董事会性别多元化指标则包括:FSD,女性非执行独立董事人数,P_FSD,女性非执行独立董事占董事会人数的比例,FD,董事会中是否至少有一名女性董事。控制变量包括,公司业绩(ROA、SALESGROWTH、TOBINSQ、RET、VWRETD)。公司规模(LOGTA、FIRMAGE)。公司风险(TOTALRISK)。公司关系网络(DIRECTORSHIPS),这些变量在所有的回归中,本文均进行了控制,但是出于简洁起见,本文并没有全部报告。

一、国家文化与董事会性别多元化

Du(2016)[6]对中国上市公司的研究认为,儒家文化思想能够显著的降低公司的性别多元化程度。Grosvold and Brammer(2011)[10]使用国家虚拟变量定义国家文化,并发现央格鲁、德欧、北欧、东欧和亚撒哈拉地区的国家公司董事会性别多元化程度更高。然而,前者仅仅考虑了一种国家文化,后者只使用了国家虚拟变量这种间接的方式度量国家文化,而并没有使用直接的文化指数进行实证分析。对此,本文主要借鉴了Hoftstede(1980)[12]的一系列研究成果,对国家文化的四个维度进行直接的度量。Hoftstede(1980)[12]开发的文化指标被大量应用于社会科学中的各个领域。在本文的实证分析中,本文主要使用了以下四个国家文化指标:个体主义(IDV),阳刚气质(MAS),权力距离(PDI),不确定性规避(UAI)。虽然这些变量的一种有可能在某个国家中占据主导地位,但是必须要明确的一点在于这些国家的文化取向并不是互相排斥的。

表4 国家文化与董事会性别多元化

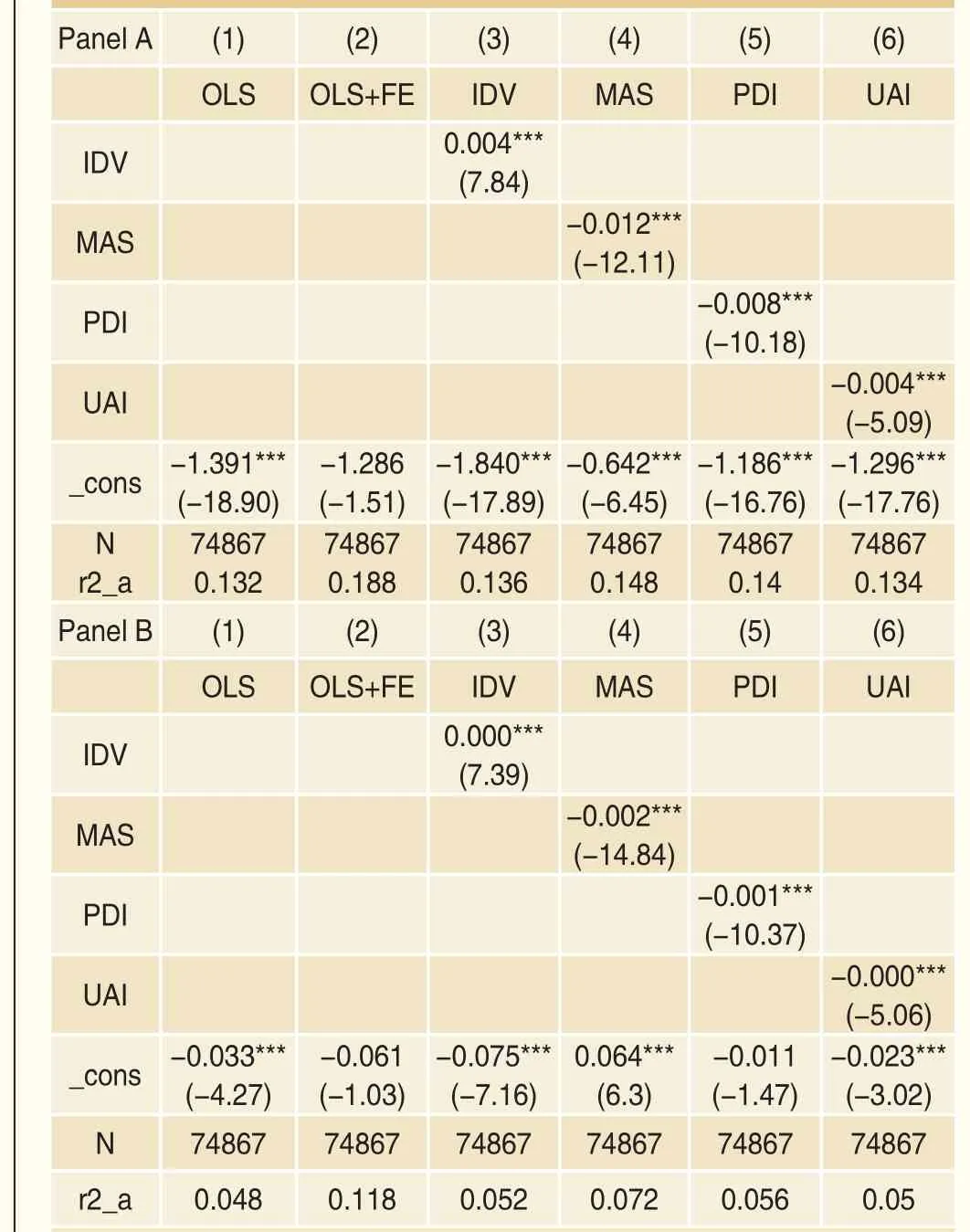

在表4的Panel A中,本文考察国家文化对董事会中女性董事人数的影响。第(1)列中,重点考察前期文献提及的变量对董事会中女性董事人数的影响。在第(1)列的模型中,R2为0.132,为此,在第(2)列中,加入了44个反映国家个体效应的虚拟变量。此时,模型的R2为0.188,这意味着,不随时间改变的个体因素(如风俗、文化等)能够进一步的解释大约5.6%(0.188-0.132)的董事会中女性董事人数的变动。而在第3-6列中,本文分别加入Hoftstede(1980)[12]定义的国家文化中的个体主义(第3列),阳刚气质(第4列),权力距离(第5列)和不确定性规避(第6列)。本文发现,在加入这些国家文化变量指标后,R2均有不同程度的提高,这说明国家文化能够对公司董事会中女性董事人数产生增量的解释力。另外一方面,不管国家文化指标为个体主义(第3列),阳刚气质(第4列),权力距离(第5列)还是不确定性规避(第6列),均能够对公司董事会中女性董事人数产生显著的影响。

个体主义(第3列)对公司董事会中女性董事人数的影响显著为正,说明个体主义更强的国家中,女性更加能够自由的追求自己的事业,体现自身的价值,而并非作为男性和家庭的依附,进而使得董事会中的女性董事人数更多。如美国(91),相对于个人主义指数较低的国家,如哥伦比亚(13),在其他条件不变时,女性董事人数相对于其平均值增加了40%([0.004*(91-13)]/0.773)。类似的阳刚气质(第4列),对公司董事会中女性董事人数的影响显著为负。例如,日本(95),相对于阳刚气质指数较低的国家,如西班牙(42),在其他条件不变的情况下,女性董事人数相对减少了82%([-0.012*(95-42)]/0.773)。同样,权力距离(第5列),对公司董事会中女性董事人数的影响显著为负。如马来西亚(95),相对于权力距离指数较低的国家,如奥地利(11),在其他条件不变时,女性董事人数相对于平均值减少了96%([-0.008*(104-11)]/0.773)。最后,不确定性规避(第6列),对公司董事会中女性董事人数的影响显著为负。例如,希腊(112),相对于权力距离指数较低的国家,如新加坡(8),在其他条件不变的情况下,女性董事人数相对减少了53%([-0.004*(112-8)]/0.773)。

在表4的Panel B中,本文进一步考察了国家文化对董事会中女性董事人数占董事会比例的影响。从中可见,这些实证结果与Panel A中的表现并无差异。表4的结果表明个体主义越强的国家文化能够提高董事会性别多元化程度,而阳刚气质、权力距离和不确定性规避越强的国家文化中董事会性别多元化程度更低。这能够满足假设1、2、3和4a的推测。

二、国家文化与其他董事会性别多元化指标

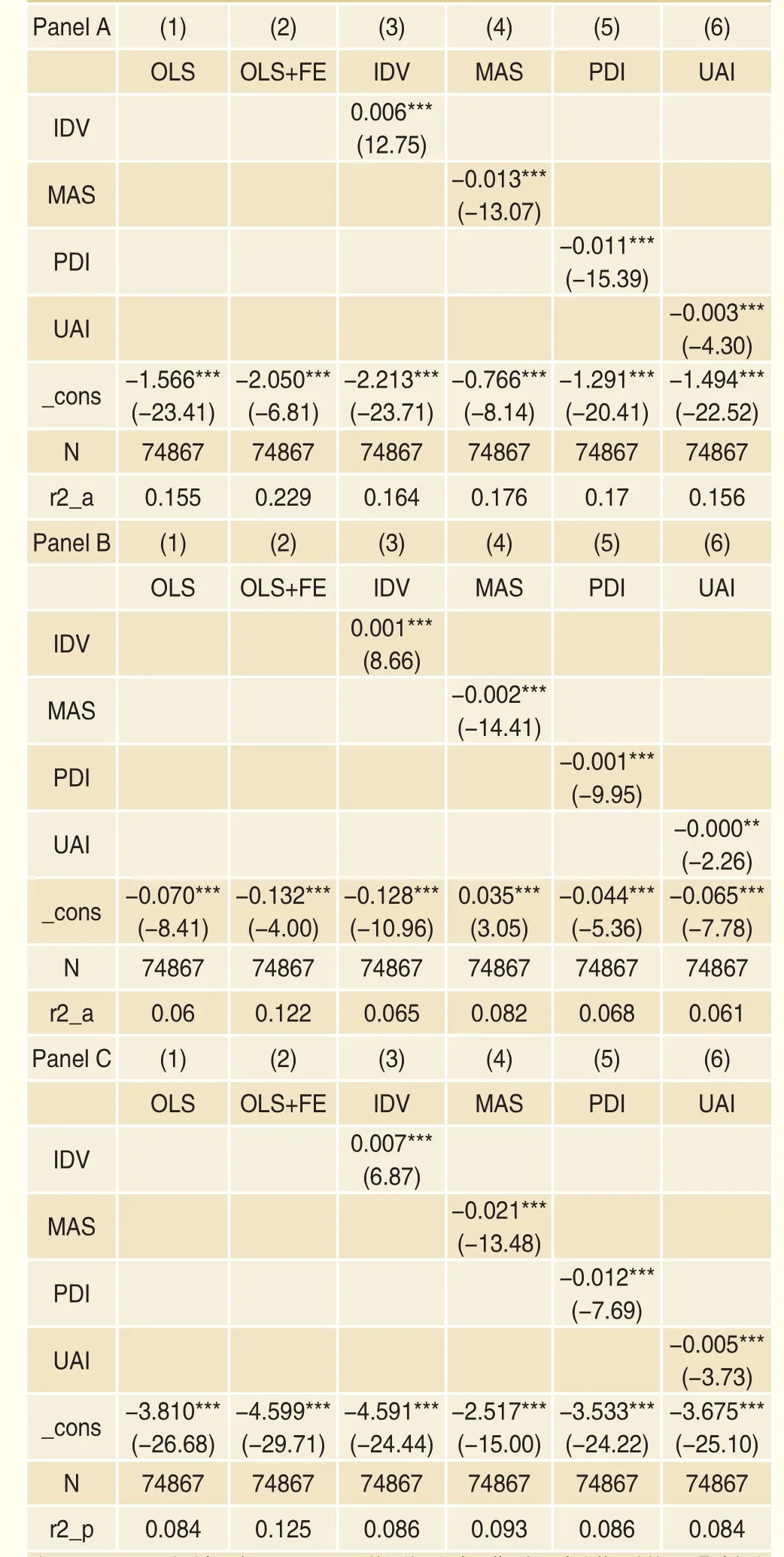

表5 国家文化与董事会性别多元化其他指标

在表4中,本文使用的董事会性别多元化指标为董事会中女性董事人数和董事会中女性董事人数占董事会比例。而公司的董事即包括执行和非执行董事,本文根据Gul et al(2011)[11]使用FSD,董事会中女性非执行董事人数、P_FSD,董事会中女性非执行董事人数占董事会比例和FD,董事会中是否至少有一名女性董事,进一步探讨国家文化与董事会性别多元化之间的关系。表5的Panel A、B和C分别列式了国家文化与女性非执行董事人数、董事会中女性非执行董事人数占董事会比例以及董事会中是否至少有一名女性董事关系的回归结果。

与表4相同,在表5的Panel A(被解释变量为FSD)、B(被解释变量为P_FSD)和C(被解释变量为FD)的第(1)列中,本文重点考察了前期文献中提及的主要变量对女性非执行董事人数、董事会中女性非执行董事人数占董事会比例以及董事会是否性别多元化的影响,并且本文在第(2)列中,进一步的加入44个反映国家个体效应的虚拟变量。在Panel A、B和C中,第(2)列的R2均有不同程度的提高(Panel A:7.4%;Panel B:6.2%;Panel C:4.1%)。而在第3-6列中,本文分别在此基础上加入Hoftstede(1980)[12]定义的国家文化中的个体主义(第3列),阳刚气质(第4列),权力距离(第5列)和不确定性规避(第6列)。Panel A、B和C在加入这些国家文化变量指标后,R2均有不同程度的提高,说明国家文化能够对女性非执行董事人数、董事会中女性非执行董事人数占董事会比例以及董事会是否性别多元化产生增量的解释力。另一方面,不管国家文化指标为个体主义(第3列),阳刚气质(第4列),权力距离(第5列)还是不确定性规避(第6列),均能对公司女性非执行董事人数、董事会中女性非执行董事人数占董事会比例以及董事会是否性别多元化产生显著的影响。在系数的方向上,这些变量与表4中的表现并无差异。综合Panel A、B和C的结果,本文认为不管董事会性别多元化指标采用何种衡量方式,本文的结果总是表明个体主义越强的国家文化能够提高董事会性别多元化程度,而阳刚气质、权力距离和不确定性规避越强的国家文化中董事会性别多元化程度更低。这些结果进一步证实了假设1、2、3和4a。

表6 宏观公司治理与董事会性别多元化

三、国家文化、宏观公司治理环境与董事会性别多元化

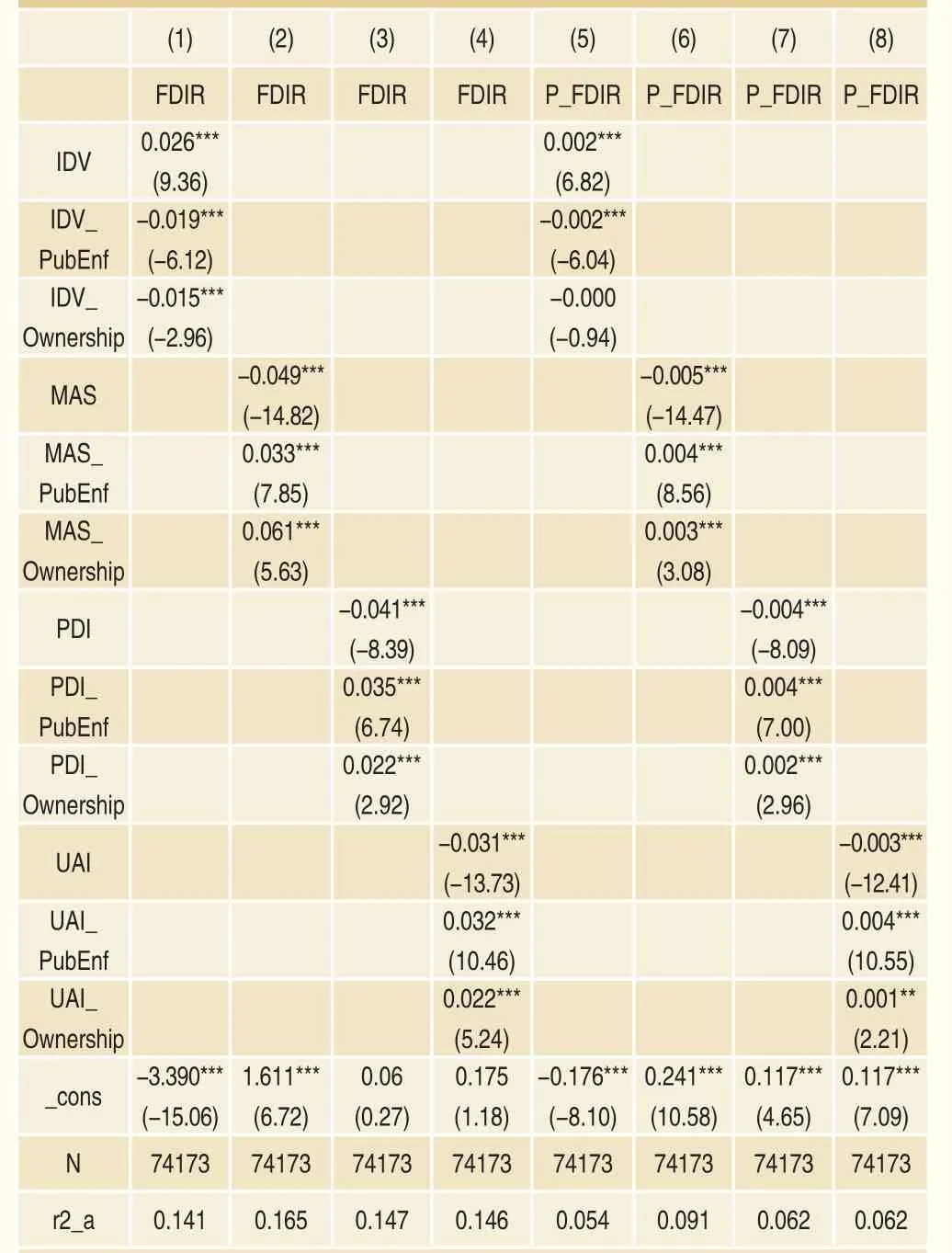

文化和制度都内生于地理、技术、种族、战争和其他历史冲击,二者之间存在一种共生演化和相互融合的关系。大量研究表明,制度环境能够影响公司行为。制度环境也能够通过文化对调节个人的行为。Chen et al(2016)[3]的研究发现,在那些对于机会主义行为的约束较弱的法制环境中,宗教文化发挥了更加重要的作用。这可以说明,文化作为一种非正式的制度,与正式的制度环境之间存在一定的互补关系。基于这种考虑,本文认为在正式制度环境更好,如对股东保护更加严格,公司治理程度更高的国家,会弱化非正式制度对公司董事会性别多元化程度的影响。

表6列出了控制宏观公司治理后国家文化与董事会性别多元化的实证结果,被解释变量分别为FDIR(第1-4列)和P_FDIR(第5-8列)。本文使用国家文化(IDV, MAS, PDI,UAI)_PubEnf/Ownership来定义国家文化与宏观公司治理环境的乘积项,表6中的结果表明了,在控制了宏观公司治理环境后,个体主义(第1和5列),阳刚气质(第2和6列),权力距离(第3和7列)还是不确定性规避(第4和8列),均能够对公司董事会中女性董事人数和女性董事人数占董事会比例产生显著的影响。而系数的方向与之前表中的表现并无差异。

另外,在宏观公司治理环境的指标中,国家文化与宏观公司治理环境的乘积项的系数上,只有IDV_Ownership项的系数,在以P_FDIR,女性董事人数占董事会比例为被解释变量时并不显著,其他国家文化与宏观公司治理环境的乘积项的系数均与国家文化项的系数相反。这一实证结果说明,在那些宏观公司治理环境越好的国家中,国家文化对董事会性别多元化的影响程度将会减少。这也在一定程度上体现了正式的制度环境与非正式的制度环境的替代作用,换句话说,制度的定义和约束越严格,越广泛,那么对非正式制度的弱化程度越强。

四、国家文化、宏观经济因素与董事会性别多元化

经济因素对国家文化有着直接而显著的影响。随着经济和金融水平的不断发展,这种由经济增长带来的力量会导致国家之间文化差异的不断缩小,因为市场会带来一种最有效率的发展、管理以及提高资源配置效率的模式。一般而言,每个国家所处的某种经济发展阶段,都与之相对应一种维系社会经济社会发展的主导文化(Frederking,2002)[9],但是随着国家经济社会的发展,最终,还是会通过社会经济发展而达到文化价值观的收敛。Du(2016)[6]在Williamson(2002)[29]的理论框架下,对儒家思想与董事会性别多元化的研究中证实了,地区经济发展水平能够弱化儒家思想对董事会性别多元化的影响。因此,本文同样也有理由认为宏观经济因素能够通过国家文化对董事会性别多元化产生调节作用。

表7 宏观经济环境与董事会性别多元化

本文根据La Porta et al(1998)[18]主要使用三个宏观经济指标,GGDP,为GDP增长率,用于衡量国家的经济增长水平;MCAP,股市市值与GDP之比,衡量国家的金融发展水平;RURALPOP,农村人口占比,用于衡量经济水平。表7列出了控制宏观经济因素后国家文化与董事会性别多元化的实证结果,被解释变量分别为FDIR(第1-4列)和P_FDIR(第5-8列)。本文使用国家文化(IDV,MAS,PDI,UAI)_GGDP、MCAP和RURALPOP来定义国家文化与宏观经济因素的乘积项。表7中的结果表明,在控制了宏观经济因素后,个体主义(第1和5列),阳刚气质(第2和6列),权力距离(第3和7列)还是不确定性规避(第4和8列),均能够对公司董事会中女性董事人数和女性董事人数占董事会比例产生显著的影响。在系数的方向和显著性水平上,这些变量与之前表中的表现并无较大差异。

另外,宏观经济因素的指标中,本文发现,绝大多数RURALPOP项系数均显著为负,这意味着在那些农村人口占比较多的国家中,公司董事会性别多元化的程度更低,本文认为农村人口占比较大的地区中,思想较为保守,因此,女性得不到更好的教育、就业和发展机会,进而导致女性进入管理层的机会减少。而在国家文化与宏观经济因素的乘积项的系数上,本文发现,IDV_MCAP、MAS_MCAP和PDI_MCAP的系数均显著并与Hofstede的四个国家文化项的系数方向相反,说明在金融发展水平不同的国家中,国家文化对公司董事会性别多元化的影响存在着显著的差异,本文的结果意味着当国家的金融发展水平更高时,国家文化对董事会性别多元化的影响将会减少,因为金融发展的程度越高,使企业之间的竞争程度也逐渐激烈,而这种市场竞争机制将会弱化传统文化因素对公司在人才选拔上的影响。

稳健性检验

表8 工具变量的一阶段和二阶段回归结果

一、金融危机与董事会性别多元化

全球金融危机的发生改变了什么吗?本文的样本期间为2000~2013年,全球金融危机在2007年爆发,而全球金融危机的发生几乎对所有的公司都造成了巨大的影响。那么在控制了金融危机的影响后,国家文化是否依然能够对公司的董事会性别多元化程度产生影响。本文使用一个虚拟变量CRISIS定义金融危机,当样本公司的处于2007年和2008年时取1,否则为0。结果表明,金融危机并没有改变本文的基本结论,四种国家文化在实证中的表现与正文并无区别,这说明国家文化具有强大的稳定性的力量,这种力量让我们的社会在更深层次保持着对某种事物的稳定态度。这些结果本文并没有一一列出。

二、样本选择与董事会性别多元化

移除金融和公共上市公司以及美国和英国的上市公司会改变本文的结果吗?本文使用了44个国家公司层面的数据进行实证分析。从表1中可知,占比最高的为美国的上市公司,有5331家,而第二大样本国为英国,只有1886家上市公司,也就是说,公司数量第一的国家是公司数量第二大国家的接近三倍,因此,本文的结果有可能会受到主要国家样本过大的影响,或者,本文的实证结果有可能被英美国家的上市公司所主导。首先,本文通过移除美国和英国上市公司重新对国家文化的各项指标与公司董事会性别多元化的关系进行实证分析。其次,本文正文部分的实证分析中,为了尽可能使用更多的国家样本进行研究,保留了金融和公共事业上市公司,然而金融和公共上市公司在财务指标方面与一般的上市公司存在一定的差异,因此,本文在该部分的分析中剔除了金融和公共事业上市公司,重新对国家文化的各项指标与公司董事会性别多元化的关系进行实证分析。结果表明,四种国家文化在实证中的表现与正文并无区别,这说明本文的结论是稳健的,并没受到样本选择偏差的影响。但这些结果本文并没有一一列出。

三、GLOBE文化指标与董事会性别多元化

使用GLOBE文化指标有什么不同?在本文正文的部分中本文使用的是Hoftstede(1980)[12]定义的国家文化变量,然而批评者认为Hoftstede(1980)[12]的文化模型并没有将各个文化维度定义清楚,研究的视角也较为狭隘。因此,为避免本文所定义的国家文化在理论划分中的偏误,本文使用House(2004)[15]的“全球领导与组织行为有效性”(GLOBE)的文化指标替代了之前的文化指标。实证结果同样表明,本文的结论大体上是稳健的,但这些结果本文并没有一一列出。

四、内生性问题

语言作为文化的工具变量。本文认为,国家语言是一种直接的文化符号,因此,它与国家的文化具有强烈的关系。例如Chen(2013)[4]对国家语言和国家储蓄率的研究认为,一国的语言特征能够体现出不同国家的文化偏好。Tabellini(2008)[28]则基于两方面的原因认为,语言能够作为国家文化的工具变量,一方面语言的创新成本非常大,另外一方面,一国的语言会随着文化的变化而缓慢的演变。本文认为,一国的语言能够对国家文化产生影响,但是国家语言却并不能够直接影响公司的女性董事人数和女性董事占董事会比例。对此,本文分别使用两阶段最小二乘法对国家文化与董事会性别多元化的关系进行了测试。

实证结果如表8所示,表8的Panel A是2SLS的第一阶段的回归结果,Panel B是第二阶段的回归结果。由Panel A可知,在第一阶段的回归中,国家语言显著和国家文化变量相关,并且显著度在5%以内,而F检验值均远高于10,因此可以认为,不存在弱工具变量问题。在2SLS回归中,我们分别加入国家文化变量:个体主义(第1列),阳刚气质(第2列),权力距离(第3列)和不确定性规避(第4列),我们发现在使用国家语言为工具变量的2SLS的回归结果中,个体主义、阳刚气质和权力距离对女性董事人数的影响在系数的方向和显著性上与正文部分并未有任何区别,然而不确定性规避对女性董事人数的影响在系数的方向和显著性水平上却发生了改变。同时,我们还发现,个体主义和阳刚气质对女性董事人数的系数相对于正文的表4的实证结果而言有所降低,这说明正文部分的实证结果有可能高估了国家文化对女性董事人数的影响。另外,在所有的四列回归中,LM的检验结果强烈的拒绝了工具变量不可识别的原假设。同时Wald检验结果进一步的表明不存在弱工具变量问题。进一步的在内生性检验测试中,我们发现仅仅在Panel B的第(1)列中,其统计量的伴随概率为0.454,而其他列中的伴随概率都小于5%,可以认为个体主义(第1列)不为内生变量,而阳刚气质(第2列),权力距离(第3列)和不确定性规避(第4列)为内生解释变量。上述实证结果同样表明,本文的结论大体上是稳健的。

结论与政策建议

对于公司治理来说这是一个女性董事的时代,而在这之前这是独立董事的时代[44]。本文的写作动机主要出于三个方面:第一、董事会性别多元化这一个议题在世界范围内被引起了广泛的重视。第二、世界上多个国家正在进行公司治理方面特别是在董事会性别多元化方面的改革。第三、大多文献对影响公司董事会性别多元化的因素仅仅局限于公司和个人层面,对这一问题的关注缺乏全球性和整体性的视角。本文基于Hoftstede(1980)[12]提出的四个可量化的文化维度:个体主义、阳刚气质、权力距离和不确定性规避。使用全世界44个国家从2000~2013年的11991家公司的84835个样本数据,对世界各国的国家文化与公司董事会性别多元化之间的关系进行了实证分析。本文发现,个体主义能够显著提高公司董事会性别多元化程度,而阳刚气质、权力距离和不确定性规避则显著的降低了公司董事会性别多元化的程度,并且在大量的稳健性检验之后这一结论依然能够成立。

本文的政策含义主要体现在国家文化与政策制定。文化是一只不死鸟,尽管社会层面会出现不同的变革力量,但是在更深的层次上,人们的行为会通过内在的文化表达出来[11]。Morakul and Wu(2001)[23]的研究发现,泰国三家大型国有企业试图推行一种美国的员工参与体制,却遭到了强烈的抵制,原因在于这种权力分配结构与泰国的价值观存在冲突。另外,美国在二战后的飞速发展,让世界上其他地方的人相信,应该去模仿美国的发展模式和制度环境,而忽视了这些发展模式和制度是应用于一种什么样的社会(Hoftstede,1980)[12]。挪威国家议会在2003年通过了一项法案,该法案要求挪威的上市公司在2008年底之前董事会中女性董事至少占有不低于40%的席位,而77.3%的上市公司在2007年7月1日前就达到了法定配额比例。挪威已成为世界上首个成功实施上市公司董事会女性配额比例的国家,西班牙和瑞典等欧洲国家也纷纷效仿,设定本国上市公司董事会女性配额比例。虽然女性董事在公司治理中能够体现应有的价值,但是这种强制性的董事会性别配额政策是否利与公司发展,目前还存在一定的争议(Bohren,2014)[2]。本文认为,政策制定者应该充分意识到政策之间的国家文化限制,同样的政策也许可以应用于不同的国家,但是在实践上却存在着很大的差异。因此,在模仿和借鉴他国政策的同时需要事先验证在本国实施的可行性,不能照搬照抄,政策制定者应该充分理解文化的影响和政策背后的文化意义,因地制宜的制定适应本国国情和国家文化的政策。