地理距离对并购后企业绩效的影响

2017-11-16洪进杨娜娜杨洋

洪进++杨娜娜++杨洋

摘要: 基于空间地理学、交易成本理论和信息不对称性,利用2009—2013年我国上市公司的769起并购事件的数据,探讨了地理距离对并购后企业绩效的影响。研究发现:(1)地理距离对并购后企业绩效有着负向影响;(2)地理距离越大,地理距离对并购后企业绩效的负向影响越明显;(3)相比于东部地区,地理距离对中西部地区并购后企业绩效的负向影响更大;(4)地理距离对并购后企业绩效的影响存在着行业差异性,劳动密集性行业中,地理距离对并购后企业绩效的影响显著为负,资本密集型行业以及技术密集型行业中,地理距离对并购后企业绩效的影响并不显著。最后,根据研究结论给出了相关的建议。

关键词: 地理距离;并购;企业绩效;交易成本理论;信息不对称

中图分类号: F2767文献标志码:A文章编号:1009-055X(2017)05-0049-11

doi:1019366/jcnki1009-055X201705006

引言

随着经济全球化的推进,国内经济得到了快速发展,科学技术不断进步,技术更新速度逐渐加快,市场竞争日益激烈,企业所需资源的深度和广度发生了巨大的变化。企业不可能拥有所有资源,仅仅依靠自身资源很难满足市场需求。并购作为一种外部资源的获取方式,能够实现资源的重新配置,迅速扩大企业规模,已经逐渐成为企业一项重要的投资活动,同时也是企业实施其发展战略的有效选择。近年来,我国企业不断地寻求并购。2015年是我国并购市场十分火爆的一年,根据清科数据库的统计结果显示,2015年国内企业一共完成了2678起并购事件,并购总金额达到168029亿美元,平均每起并购事件交易金额为627442万美元。

尽管我国并购事件层出不穷,但是并购成功率并不高,多数并购对并购后企业绩效的提升并不明显。现有研究发现并购在一定程度上可以使目标方股东获利,但是大多数并购并不能提高并购方的企业绩效(Morck et al,1990;Bruner,2002;King et al,2004)。[1-3]因此,“并购能否创造价值”成为学术界关注的一个重要议题。已有研究多从并购公司(比如代理理论、高管过度自信假说、自由现金流假说)、目标公司(目标公司的一般特征)以及并购双方之间关系这3个方面来寻找影响并购绩效的原因。Jensen(1986,1988)[4,5]认为由于股东与管理者之间存在着代理成本的问题,并购企业管理层往往会为了稳定和增加个人的薪酬以及自己所控制的资源数量,避免将现金支付给股东,从而进行一些损害企业价值的并购活动。Roll(1986)[6]提出高管过度自信假说(Hubris Hypothesis),认为并购企业管理层对自身能力的过度乐观,从而频繁地进行并购活动,并且对目标公司出价过高,使得并购活动并未带来预期的收益,甚至降低并购企业的收益。Harford(1999)[7]认为当一个公司拥有的自由现金流越多时,越容易进行伤害并购公司股东价值的并购活动。Martin 和Shalev(2009),McNichols 和Stubben (2014)[8]研究结果发现当目标公司的会计信息质量越高时,并购公司的并购绩效越好。Fuller 等(2002)[9] 研究显示当目标公司是非上市公司时,并购能给并购公司带来显著的正的经济效应。对于并购方和目标公司的研究而言,基于并购双方之间关系的现有文献主要集中于并购双方之间行业关联程度(Megginson et al,2004;李善民等,2007)[10,11]、并购前双方的规模(Hertzel,1993)[12]和并购双方董事联结关系(陈仕华,2013)[13]等方面。

目前,学者开始从不同角度研究并购绩效的影响因素,但鲜有文献考察并购双方地理距离对并购后企业绩效的影响。研究表明,地理距离是信息不对称的主要来源(Ragozzino,2009)[14],会影响沟通的效率,从而加剧信息不对称。在并购活动中,并购方需要获取目标方的相关信息,从而更好地实现并购价值。鉴于地理距离在并购前对并购方信息获取产生着重要的影响,同时影响着并购后企业资源的整合过程,进而影响到并购绩效,因此,地理距离可成为解释并购的价值创造问题的一个新的维度。已有的关注地理距离影响并购绩效的研究集中于分析地理距离对企业跨国并购的影响。Malhotra(2012)[15]以美国公司的跨境并购作为研究样本,发现地理距离在文化距离和共享所有权关系中起着调节作用。McCarthy和Aalbers(2016)[16]从3683个高技术企业的并购事件出发,研究了地理距离、文化距离和制度距离对境内和境外技术并购后的创新绩效的影响。上述研究的局限性在于:对于跨国并购来说,国家之间的差异往往增加了跨国并购的不确定性与风险,其中制度距离以及文化距离在很大程度上影响着企业跨国并购绩效。而对于在同一制度情境下的境内并购事件中,制度距离和文化距离的影响作用较小,因此,研究地理距离对于并购后企业绩效的影响更具有理论和现实意义。

因此,本文基于交易成本理论,结合代理理论和信息不对称,从中国情境出发,通过研究发生在2009—2013年中国境内的769起并购事件来解决以下几个问题:①地理距离是否会影响并购后企业绩效?②不同的地理距离区间对并购绩效的影响程度是否存在着差异?③地理距离对并购后企业绩效的影响是否存在着区域异质性?④地理距离对并购后企业绩效的影响是否存在着行业异质性?本文通过研究上述4个问题,论证中国情境下地理距离对并购后企业绩效的影响。这对于丰富并购理论、指导中国企业开展并购活动以及各地区政府实施发展战略有着重要的现实意义。

一、理论分析与研究假设

随着现代信息技术突飞猛進,交通基础设施不断进步,地理距离的阻碍变得越来越小。但是,相关研究表明地理距离对企业绩效依然存在着一定的影响(Hannan et al,1997;Schildt et al,2006;Green et al,1984)。[17-19]地理距离之所以可能会影响并购后企业绩效,主要是由于随着地理距离变大,并购的交易成本、监督和代理成本不断增加,信息不对称程度加剧。地理距离所产生的上述影响增加了企业并购的并购成本,削弱了并购给企业带来的效益提升,对并购后的企业绩效可能产生负向影响。endprint

首先,地理距离越大会增加并购企业的交易成本。交易成本理论认为进行并购活动的交易成本是决定并购的重要因素。首先,在并购前,并购企业需要花费一定的时间和精力去寻找合适的目标企业,收集有关潜在目标企业的相关信息,以达成并购协议。而地理距离的增加会带来相应的搜索成本、交通成本、沟通成本以及谈判成本等各类交易成本的增加。其次,企业在并购时往往需要进行人员和物资的交换,Cornish(1997)[20] 通过研究加拿大软件生产部门,发现地理距离会在很大程度上影响消费者和生产者面对面交流和市场信息交换的效率,因此当并购双方的地理距离越大时,交换所需的时间和成本也会越多。此外,在并购过程中,可能会出现各类问题和阻碍,由于地理的阻隔,并购双方很难立刻取得联系并且迅速地解决问题,由此引发的解决问题的滞后性往往会带来一定的损失。因此,地理距离越大越可能降低并购后企业绩效。

其次,地理距离越大会增加并购企业的代理和监督成本。当企业所有权与经营权发生分离时,往往会产生代理问题(Jensen et al,1976)。[21]代理理论认为当存在企业管理者只持有企业所有权中一小部分的情况时,就会使得管理者利用自身所拥有的管理特权去追求个人利益,从而会影响企业的价值。在并购过程中,当并购双方的地理距离越大时,处于较远位置的并购企业要想准确评估目标企业价值就会变得越困难,可能会使得并购企业对目标企业估价过高,从而影响并购后企业绩效。同时,当并购双方之间的地理距离越小时,并购方就越能有效地对目标企业进行监督,从而减少监督成本(Sorenson et al, 2001 )。[22]此外,當地理距离越大时,并购后企业的整合成本就越多,从而在一定程度上会减少企业进行其他使得企业价值最大化的活动(Capron et al,1998)。[23]

再次,地理距离较大时往往会产生信息不对称性。首先,当并购双方的地理距离越大时,在并购过程中,并购企业越难获得目标公司的相关信息,并购企业所拥有的信息在一定程度上是不完全的,并购企业尤其对那些隐性信息,例如目标公司的愿景、目标、期望等,缺乏掌握(Chakrabarti et al, 2013)。[24]乐琦(2010)[25]研究发现在进行跨省并购过程中,并购企业对目标企业所在的市场和制度等外部环境以及目标企业的实际发展情况可能难以获得充足的了解。Knoben 和Oerlemans(2006)[26]的研究发现隐性信息很难进行跨距离传播。Morgan(2004)[27]研究得出隐性信息需要在面对面或者地理邻近的机制中才能实现传递。其次,地理距离会影响信息传递的有效性,会造成信息在传递过程中的失真,同时增加了并购双方搜寻和整合相关信息的成本(Chan et al,2005)。[28]

最后,地理距离较大时会减少公共资产的共享程度。当并购双方的地理位置较近时,为了节约成本,并购企业往往会保留目标企业的一些固定资产,例如厂房、仓库以及各种配套设施,并且可以继续使用这些固定资产。[29]但是,当地理距离较远时,则会阻碍这些公共资产的使用,从而使得并购后企业还要花费一定资金来配置这些设施,降低了并购后企业绩效。

基于以上分析,本文认为地理距离对并购后企业绩效具有负向影响。

二、研究设计

(一)数据来源

本文选取Wind数据库首次披露日提供的在2009—2013年间的10162个境内并购事件作为初始样本,此后根据需要对初步选取的样本进行筛选。第一,为了确保并购发生了控制权转让并完成并购行为,因此将未发生控制权转让和并购未完成的样本剔除,得到了5093个并购样本。第二,由于关联并购往往存在显著的盈余管理动机,所以只保留非关联并购事件,得到了1167个并购样本。第三,为了保证并购企业在并购后一年的财务数据的可获得性和完整性,选取为上市公司的并购企业,得到了944件并购样本。然后排除那些无法通过数据库、公司报表以及相关渠道获得并购双方相关信息的并购样本。经过层层筛选,最终符合要求的共769个有效并购样本。使用的并购数据主要来源于Wind数据库,上市公司财务数据由Wind数据库、国泰安数据库以及巨潮资讯网等数据库综合整理获得,公司的基本信息等相关指标数据根据上市公司发布的企业公告和年报手工整理得到,必要时通过企业网站、新闻报道等渠道补充缺失的信息。各年度样本分布情况如表1 所示。

(二)变量设计

1 因变量

并购绩效(ROA)。基于并购绩效的研究,主要的研究方法可以分为两类:事件研究法和财务研究法。由于我国资本市场发展并不完善,缺乏一定的有效性,股价易受其他因素的影响,所以事件研究法不能真实有效地反映企业经营绩效。因此本文采取基于财务研究法的会计指标来度量并购后企业的经营绩效。由于地理距离对并购绩效的影响存在一定滞后性,所以本文采用企业并购后一年的Roa来衡量并购绩效。

2 自变量

地理距离(Geo)。以并购双方所在的地理位置之间的直线距离表示。[30]首先,本文通过Wind数据库和手工搜索公司网站来获取并购企业和目标企业的公司地址;然后,利用百度地图来度量并购双方之间的直线距离。

3 控制变量

(1)公司规模(Size)。Malmendier 和Tate(2008)[31]认为大公司往往会获得更好的并购绩效。因此,本文以并购前一年的企业总资产的自然对数来衡量。

(2)公司年龄(Age)。企业年龄在一定程度上反映企业经营经验的多少。企业成立年限越长,其积累的经营经验越多,业务会逐渐成熟,经营绩效往往会更好。[32]本文用并购年度减去成立年度所得的值来衡量。

(3)第一大股东持股比例(Top1)。代表了公司的股权集中程度,公司的股权激励可以有效地减少管理层的短视行为,研究表明企业的第一大股东持股比例越多时,企业绩效越好。[33]本文通过第一大股东持股数/总股数来衡量。endprint

(4)企业成长性(Growth)。成长较快的企业其并购后经营绩效往往较好。[34]本文用主营业务收入的变化率=(并购当年主营业务收入- 上一年主营业务收入) /上一年主营业务收入来表示。

(5)营业毛利率(Gpm)。本文通过营业毛利额与营业净收入之间的比率来衡量。

(6)市净率(Pb)。本文通过并购前1年年末股价/每股净资产计算得到。

(7)并购历史(History)。并购企业以前的并购经验会对并购后的整合以及绩效能够产生显著影响。[35]本文用并购企业在并购前5年内进行的并购次数来衡量。

(8)并購企业所有权(Ownership)。企业的所有权性质在一定程度上影响着企业的绩效。[36]如果并购企业是国有控股则取1,否则取0。

由于并购事件样本选自2009—2013年,本文用年度虚拟变量(Year)来控制时间差异,共得到4个年度虚拟变量。

主要变量定义与度量方法见表2。

三、实证分析

(一)描述性统计

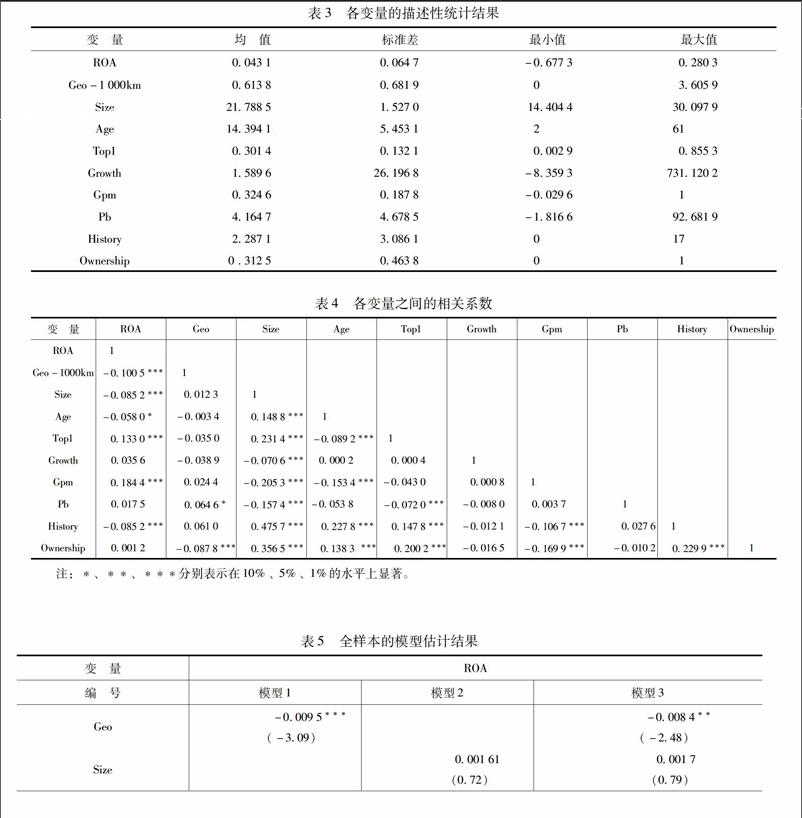

表3和表4分别列出了本文所有变量的均值、标准差、最小值、最大值以及各个变量之间的相关系数。根据表3所示,地理距离的最大值是36059km,最小值为0km,表明地理距离的差异较大。对于控制变量,从公司年龄、企业成长性和市净率变量来看,样本中的企业具有一定的差异性,这种差异可能会影响到并购后的企业绩效。

(二)回归分析

本研究首先对所有变量之间是否存在着共线性问题进行了检验,结果表明VIF 值都在05以下,说明各变量之间不存在共线性问题。为了进一步检验地理距离对并购后企业绩效的影响作用,本研究运用OLS模型进行回归,回归结果如表5所示。模型1单独检验了地理距离与并购后企业绩效的关系,从Geo的系数值可以看出(系数值为-00095,显著性为1%),地理距离与并购后企业绩效之间存在着显著的负相关关系。模型2检验了控制变量与并购后企业绩效的关系。模型3是在模型2的基础上加入自变量地理距离,结果表明与模型1一致,这说明并购地理距离较近的目标企业更有利于提高企业绩效。较小的地理距离为并购的前期准备,并购时的人员交换以及并购后的资源整合提供了较大的便利,这有利于提高并购后企业的经营绩效。

从图1来看,地理距离多集中在0~1000km以内。当地理距离大于1200km时,随着地理距离的增加,并购的数量逐渐减少。为此,为了研究不同地理距离区间对并购后企业绩效的差异性,本文按照四分位将地理距离分为4个区间,分别为0~358km,358km~3435km,3435km~109395km和109395km以上。[16]由于篇幅有限,本研究只报告汇报一部分回归结果。回归结果如表6所示。模型1是地理距离位于第一区间,即0~358km。模型2是地理距离位于第四区间,即109395km以上。根据模型3的结果可知,地理距离在0~358km内(近25%)的系数是正并且不显著,而在模型4中,地理距离在109395km以上(远25%)是显著负相关,这表明地理距离较近时不影响并购后企业绩效,而当地理距离较远时,则对并购后企业绩效产生显著的负向影响,且模型2的Adjusted-R值要远高于模型1,说明地理距离越远地理距离对并购后企业绩效的解释作用越高。模型3和模型4进一步放大考虑地理距离在最近的10%(0~64km)和最远的10%(1578km以上)区间内对企业绩效的影响。模型3的结果表明当并购双方的地理距离过小时,距离对企业绩效并无影响,与模型1的结果一致。而模型4的结果和模型2也是一致的,但是系数有所增大,同样模型4的Adjusted-R值要远高于模型3。表6说明了随着地理距离的增大,地理距离对并购后企业绩效的负向作用越显著;同时,地理距离对并购后企业绩效的解释作用也越大。

由于我国各地区经济社会发展水平存在着差异,因此结合中国特殊的空间经济地理结构,接下来我们根据并购方所在的地理位置划分为东、中、西部,以此进一步分析地理距离对并购后企业绩效的影响关系。并购方所在地理位置的划分是基于中国传统经济空间地理因素,即按照中国国家“七五计划”三大经济地区的划分方法。东部地区包括辽、京、津、冀、鲁、沪、苏、浙、闽、粤、琼、桂12省(自治区、直辖市),中部地区包括蒙、晋、吉、黑、皖、赣、豫、鄂、湘9省,西部地区包括川、黔、颠、藏、陕、甘、青、宁、新、渝10省(自治区、直辖市)。

在分区域的实证分析中,对东部、中部、西部进行实证检验,以进一步了解在不同地区中地理位置与并购后企业绩效之间关系的具体情况,为各地区内的企业并购提供更准确的参考依据,具体结果见表7。当并购企业位于东部地区时,地理距离对企业绩效是正向不显著的,与预期不符。可能的原因是:①东部地区经济发展水平较高,属于经济发达地区,基础设施建设比较完善,同时交通运输网点多集中在东部地区,从而使得地理距离带来的空间上的消极作用能被逐渐消除;②东部地区的技术发展较快,通讯技术比较先进,从而可消除地理距离带来的信息不对称性。而当并购企业处于中、西部时,地理距离对并购后绩效是负向显著的,分别在5%和1%的水平上显著,与假设1相符。同时,当并购企业在西部时的系数大于中部的系数,即00146>00112。主要是因为中、西部属于内陆地区,经济发展水平较低以及一些客观因素的制约,通讯技术和交通设施方面没有东部发达,沟通成本较高,因此,在中西部地区,地理因素是影响并购后企业绩效的必要条件。同时,地理距离的负向显著作用随着经济发达程度逐渐增强。

此外,对于不同行业来说,地理距离对企业绩效的影响作用或许存在着差异性。例如,对于互联网行业来说,它们进行并购时一般多是线上技术的转移和交流,从而对在这些行业来说,地理距离或许并不起着影响作用。因此,本文按要素密集度将样本划分为3个行业:劳动密集型行业、资本密集型行业以及技术密集型行业[37],对比考察不同行业的地理距离对并购后企业绩效的影响关系,具体回归结果见表8。当并购企业属于劳动密集型行业时,地理距离负向影响并购后企业绩效;而当并购企业属于资本密集型行业和技术密集型行业时,地理距离对并购后企业绩效没有显著的影响作用。这主要是因为对于以制造业为主体的劳动密集型行业,例如纺织业、建筑业以及采掘业等企业在进行远距离并购时,企业的生产要素很难进行有效地转移和再使用,而对于资本密集型和技术密集型行业,它们的生产要素主要是资本和技术,而资本和技术的流动性较为灵活,较少受到地理因素的约束。endprint

四、研究结论与启示

本研究弥补了已有的并购文献中关于地理距离对并购后企业绩效影响研究的不足,以2009—2013年的并购事件作为研究对象,实证检验了地理距离对并购后企业绩效的影响。结果表明:地理距离对并购后企业绩效有着负向显著的影响。同时,考虑不同地理距离区间的差异,当地理距离较近时,地理距离对企业绩效没有显著的影响作用,而当地理距离较远时,地理距离起着负向显著的作用,同时地理距离的负向显著效果随着地理距离的增大而增强。由于我国的地理经济结构,各地区经济社会发展的不平衡,因此,本研究又分区域进行实证研究来探讨地区差异。结果显示,当并购企业处于中西部地区,地理距离对企业绩效有着负向显著影响;当并购企业位于东部地区,地理因素并不明显。最后,本文分行业讨论了地理距离对并购后企业绩效的行业差异性。结果表明对于劳动密集型行业,地理距离对并购后企业绩效有着负向影响;而对于资本密集型行业和技术密集型行业则没有显著影响。

本研究通过理论分析和实证检验地理距离对并购后企业绩效的影响,主要的贡献包括:第一,从中国情境出发,以中国企业境内并购事件进行研究,丰富了当前有关中国企业并购的实证分析。第二,探讨并购双方地理距离对并购后企业绩效的影响,并且分区域、分行业进行深入的研究。本研究的结论不仅丰富了并购绩效、地理距离等相关研究领域的理论,而且还可以为我国企业的并购战略提供理论依据。对于指导企业实施并购战略以及各地政府进行地区发展均具有重要的现实意义。

首先,企业在进行并购战略时不仅要考虑并购双方自身的一般特征因素,更要关注地理距离因素对企业绩效的影响作用,尽量选择地理距离较近的企业作为并购对象。地理距离越大会增加并购的交易、监督和代理成本,同时会导致信息不对称。

其次,对于各地政府而言,尤其是中西部地区政府部门应该加强互联网通信技术以及交通设施建设,以达到降低通信成本和交通成本的目的,从而消除地理距离带来的不利影响。各地区企业在进行并购选择时要遵循差异化原则,对于东部地区企业来说,不仅鼓励区域内的并购,同时鼓励进行跨区域的活动,丰富组织的多样性。

最后,地理距离对并购后企业绩效在不同行业中所起到的作用不尽相同。对于劳动密集型行业中的企业,它们在选择并购的目标企业时应该尽量选择地理距离较近的企业。而对于资本密集型行业和技术密集型行业中的企业,因为它们较少地受到地理距离的影响,所以这些企业既可以进行区域内的并购,也可以进行跨区域并购活动。

本研究中还存在着一定的不足,具体包括以下几点:①本研究只考虑了地理距离对并购后企业绩效的影响,但是距离因素不仅仅包括地理距离,还包括社会距离、组织距离、技术距离等,那么其他距離对并购后企业绩效是否也存在着影响作用?影响又是怎样的呢?这些问题都有待以后进行更深入的讨论。②本研究的因变量只选取ROA一个指标来衡量企业绩效,存在着一定的局限性,未来可以利用多指标来衡量企业绩效,例如可以根据《中央企业综合绩效评价实施细则》中的指标来构建并购后企业绩效变量,即采用主成分分析,分别从企业的盈利能力、资产质量、债务风险和经营增长4个方面提取并购绩效公因子,计算出并购后企业绩效。

参考文献:

[1]MORCK R, SHLEIFER A, VISHNY R W Do Managerial Objectives Drive Bad Acquisitions?[J]. The Journal of Finance, 1990, 45(1): 31-48.

[2]BRUNER R F. Does M&A pay? A Survey of Evidence for the Decision-maker[J]. Journal of Applied Finance, 2002, 12(1): 48-68.

[3]KING D R, DALTON D R, DAILY C M, et al. Meta-analyses of Post-acquisition Performance: Indications of Unidentified moderators[J]. Strategic management journal, 2004, 25(2): 187-200.

[4]JENSEN M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers.[J]. American Economic Review, 1986, 76(2):323-329.

[5]JENSEN M C. Takeovers: Their Causes and Consequences[J]. The Journal of Economic Perspectives, 1988, 2(1): 21-48.

[6]ROLL R. The Hubris Hypothesis of Corporate Takeovers[J]. Journal of Business, 1986, 59(2):197-216.

[7]HARFORD J. Corporate Cash Reserves and Acquisitions[J]. The Journal of Finance, 1999, 54(6): 1969-1997.

[8]MCNICHOLS M F, STUBBEN S R. The Effect of Target-firm Accounting Quality on Valuation in Acquisitions[J]. Review of Accounting Studies, 2015, 20(1): 110-140.endprint

[9]FULLER K, NETTER J, STEGEMOLLER M. What do Returns to Acquiring Firms Tell Us? Evidence From Firms That Make Many Acquisitions[J]. The Journal of Finance, 2002, 57(4): 1763-1793.

[10]MEGGINSON W L, NASH R C, NETTER J M, et al. The Choice of Private Versus Public Capital Markets: Evidence from Privatizations[J]. The Journal of Finance, 2004, 59(6): 2835-2870.

[11]李善民, 周小春. 公司特征, 行業特征和并购战略类型的实证研究[J]. 管理世界, 2007 (3): 130-137.

[12]HERTZEL M, SMITH R L. Market Discounts and Shareholder Gains for Placing Equity Privately[J]. The Journal of finance, 1993, 48(2): 459-485.

[13]陈仕华, 姜广省, 卢昌崇. 董事联结, 目标公司选择与并购绩效——基于并购双方之间信息不对称的研究视角[J]. 管理世界, 2013(12): 117-132.

[14]RAGOZZINO A P R. The Effects of Geographic distance on the Foreign Acquisition Activity of US Firms[J]. Management International Review, 2009, 49(4): 509-535.

[15]MALHOTRA S. Geographic Distance as A Moderator of Curvilinear Relationship Between Cultural Distance and Shared Ownership[J]. Canadian Journal of Administrative Sciences/Revue Canadienne des Sciences de lAdministration, 2012, 29(3): 218-230.

[16]MCCARTHY K J, ABLBERS H L. Technological Acquisitions: The Impact of Geography on Post-acquisition Innovative Performance[J]. Research Policy, 2016, 45(9): 1818-1832.

[17]HANNAN T H, RHOADES S A. Acquisition Targets and Motives: The Case of the Banking Industry[J]. Review of Economics & Statistics, 1987, 69(1):67-74.

[18]SCHILDT H A, LAAMANEN T. Who Buys Whom: Information Environments and Organizational Boundary Spanning Through Acquisitions[J]. Strategic Organization, 2006, 4(2): 111-133.

[19]GREEN M B, CROMLEY R G. Merger and Acquisition Fields for Large United States cities 1955—1970[J]. Regional Studies, 1984, 18(4): 291-301.

[20]CORNISH S L. Product innovation and the Spatial Dynamics of Market Intelligence:Does Proximity to Markets Matter?[J]. Economic Geography, 1997, 73(2): 143-165.

[21]JENSEN M C, MECKING W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of financial economics, 1976, 3(4): 305-360.

[22]SORENSON O, STUART T E. Syndication Networks and the Spatial Distribution of Venture Capital Investments1[J]. American journal of sociology, 2001, 106(6): 1546-1588.

[23]CAPRON L, DUSSAUGE P, MITCHELL W. Resource Redeployment Following Horizontal Acquisitions in Europe and North America, 1988—1992[J]. Strategic management journal, 1998, 19(7): 631-661.endprint

[24]CHAKRABARTI A, MITCHELL W. The Persistent Effect of Geographic Distance in Acquisition Target Selection[J]. Organization Science, 2013, 24(6): 1805-1826.

[25]樂琦, 蓝海林. 基于合法性视角的并购后控制与并购绩效关系的实证研究[M].北京:经济科学出版社, 2010.

[26]KNOBEN J, OERLEMANS L A G. Proximity and Inter‐organizational Collaboration: A Literature Review[J]. International Journal of Management Reviews, 2006, 8(2): 71-89.

[27]MORGAN K. The Exaggerated Death of Geography:Learning, Proximity and Territorial Innovation Systems[J]. Journal of economic geography, 2004, 4(1): 3-21.

[28]CHAN K, COVRIG V, Ng L. What Determines the Domestic Bias and Foreign Bias? Evidence from Mutual Fund equity Allocations Worldwide[J]. The Journal of Finance, 2005, 60(3): 1495-1534.

[29]BCKERMAN P, LEHTO E. Geography of Domestic Mergers and Acquisitions (M&As): Evidence from Matched Firm-level Data[J]. Regional Studies, 2006, 40(8): 847-860.

[30]刘志迎, 单洁含. 技术距离, 地理距离与大学-企业协同创新效应——基于联合专利数据的研究[J]. 科学学研究, 2013, 31(9): 1331-1337.

[31]MALMENDIER U, TATE G. Who Makes Acquisitions? CEO Overconfidence and the Markets Reaction[J]. Journal of Financial Economics, 2008, 89(1): 20-43.

[32]CARROLLl G R. A Stochastic Model of Organizational Mortality: Review and Reanalysis[J]. Social Science Research, 1983, 12(4): 303-329.

[33]陈小悦, 徐晓东. 股权结构, 企业绩效与投资者利益保护[J]. 经济研究, 2001, 11(3): 11.

[34]范从来, 袁静. 成长性, 成熟性和衰退性产业上市公司并购绩效的实证分析[J]. 中国工业经济, 2002 (8): 65-72.

[35]FOWLER K L, SCHMIDT D R. Determinants of Tender Offer Post-acquisition Financial Performance[J]. Strategic Management Journal, 1989, 10(4): 339-350.

[36]XU X, WANG Y. Ownership Structure and Corporate Governance in Chinese Stock Companies[J]. China economic review, 1999, 10(1): 75-98.

[37]鲁桐, 党印. 公司治理与技术创新:分行业比较[J]. 经济研究, 2014(6):115-128.[ZK)][ZK)]endprint