基于PCA的投资组合风险的分散优化管理

2017-11-15刘遵雄唐顺发

刘遵雄,唐顺发

(华东交通大学信息工程学院,江西 南昌 330013)

基于PCA的投资组合风险的分散优化管理

刘遵雄,唐顺发

(华东交通大学信息工程学院,江西 南昌 330013)

基于上证综指2009年4月—2011年9月的财务数据,首先利用熵指数作为风险分散化程度的度量方式,使用主成分分析方法对所选财务风险进行分析。然后建立了均值—分散优化模型,不仅优化了投资组合分散化结构,使投资组合在预期收益与分散化程度之间的权衡得以量化。最后文章以时间周期型投资组合权重调整的策略构建证券组合,并利用夏普比率对其投资绩效进行了分析。通过实证分析证明,经过分散化优化管理后的投资组合绩效明显优于综合指数,有效地分散了投资风险。

投资组合;风险;夏普比率;分散化;熵

在金融投资领域,经济形势越来越复杂,风险管理一直是资产管理者关注的热点问题。在投资领域,风险指的是对未来收益的不确定,在其投资时限内,为了获得相应的预期收益而不得不承担的损失[1]。而在不完全市场里,风险又可分为系统风险和非系统风险[2],系统风险是股份公司外部因素,不能由自身控制因素造成的风险,表现为由于国家或地区经济政策的调整和宏观经济变动,中央银行利率调整而造成的整个市场的证券商品价格发生动荡。此类风险涉及面广,断裂层大,投资者无论采取任何措施,包括分散投资也无法规避这种风险;而非系统风险是股份公司由于自身因素而影响其股价走势而形成的风险,它一般只存在于个别行业中,来自公司内部的微观因素,对证券市场的一部分证券产生局部影响,与整个证券市场不会发生系统性的联系[3]。自Markowitz在1952年创立投资组合理论以来[4],投资组合风险相关理论逐渐成熟,投资者对风险管理也越来越重视。2004年6月巴塞尔银行监管委员会通过的《新巴塞尔资本协议》[5],更新了对风险的测度,对市场风险进行了更加全面的认识。新协议更加仔细的考虑了市场风险、信用风险和其它风险(主要包括操作风险和利率风险)[6-7]。新协议也对信用风险、市场风险和操作风险的计算提供了相应的参考。因此,风险测度和风险分散成为投资理论的核心问题。较多研究者在基于Markowitz投资组合理论,用熵作为投资风险的量化方式[8],但是熵指数在风险上的利用的相关研究寥寥无几。笔者在研究均值—方差模型的基础上,用熵指数对投资组合的分散化程度进行量化,以时间周期型投资组合权重调整的策略(Calendar Rebalancing),从另一个角度构建证券投资组合模型。所谓时间周期型权重调整策略是指一个固定时间周期(如小时,日,月)结束后,对证券组合的权重按照预定目标的方向进行调整。这样不仅可以避免MV模型的局限性,还可对投资组合的分散结构进行直观的分析和管理。

1 模型理论及方法

1.1 投资组合的收益率

假设对n只资产进行投资组合,投资组合预期收益率为rp(i为n只资产中的任意一只)

式中:ri为第i只资产的收益率;wi为n维向量,代表组合中投资时限内资产的投资权重,该投资组合的收益率E(rp)就是每只资产的收益率与权重之积的累加[9]

则组合预期收益E(rp)可以写为[10]

式中:wi是资产i的投资权重;E(ri)是资产的预期收益率。

1.2 投资组合的风险

Markowitz在其投资组合理论中,以方差来度量投资风险的大小,即资产收益与其收益率偏离数的平方的期望[11]

引入相关系数以量化两个收益之间的相关性,设ρij表示证券i和证券j收益率之间的相关系数,则有[12]

根据Bodie和Kane等人在2011年的研究,将组合方差σp2和协方差Cov(ri,rj)用σij表示,则式(4)则可表示为[13]

对其开方得到标准差也就是投资组合的标准差

该标准差被广泛用来作为投资组合风险的量化标准。设Σ为资产收益之间的协方差矩阵,则投资组合风险Var(rp)为:

对于各资产之间不相关的投资组合,组合风险可写作单个资产风险源引起的风险的叠加

一个投资组合的风险一般会由许多个风险指标引起,它们之间的相关性无法直接确定,需要对它们进行相关处理,使之彼此线性无关,即利用少数风险指标来解释收益的方差-协方差的结构,使保留更多的原始变量的风险信息,且彼此之间线性无关。

1.3 主成分分析(PCA)

主成分分析是研究变量之间内部相关关系,探求数据的基本结构,进行数据简化的重要技术。组合风险由一系列不相关的风险源组成,笔者引入PCA来提取这些不相干的风险源。PCA就是将收益率协方差对称方阵进行特征分解,经过正交变换将其转换成新的坐标体系——超平面,即n维欧式空间里余维度等于1的线性子空间。最大的风险源投影在第一坐标(将其定义为第一主成分组合),第二大风险源投影在第二坐标,每一个主成分组合尽可能多的表达原来风险源数据,也就是说每一个主成分组合表达的风险数据逐级递减。

为了引入PCA,对(6)式的组合风险可以写为

由于协方差矩阵Σ是正定对称矩阵,且除对角线元素以外全部为0,以及是标准正交矩阵[15],对收益协方差矩阵E进行分解

其中:Λ=diag(λ12,λ22,…λn2)是收益协方差矩阵的特征值向量,对应元素的值为降序排列,E=(e1,e2…en)是对应的特征向量,其值大小同样是降序排列。经过分解后(e1,e2…en)称之为主成分组合的载荷向量,Λ元素的开方λi即表示第i主成分组合的波动率,其大小依次递减。

设分解前投资组合的投资权重向量为wn,则分解后投资权重可以表示为

Engle(1982)和Bollerlev(1986)等经济学家发现金融时间序列的波动在一定时间内呈现出偏高或偏低,这种情况称之为波动的集群性或波动的簇拥性[16]。邓少春(2008)等人证明了收益率也会出现相关的波动[17]。在本文中,第n个主成分组合的波动集群为

即波动集群的叠加也可解释为n维主成分组合的总方差。对波动集群进行归一化处理

由式(15)可以看出,归一化处理后的Sn可以理解为每一个主成分在全部方差中所占的比重。容易知道它每一项值的大小与对应组合的分散化的程度相关,且Sn呈现出几何分布。由于Sn满足,故可以将Sn视为概率,故引入熵。

1.4 熵

熵首先由Shannon提出,它的意思是熵值越大表示不确定性越大,它所包含的信息量越少;反之不确定性越小,包含的信息量越大,它是利用了随机概率的大小来描述不确定性的大小,与投资组合风险的定义相似[18]。因此本研究用熵量化投资组合风险,并用熵的指数来量化投资组合风险的分散化程度。熵的表达式

熵的指数的表达式

熵与它的指数的关系如图1,由于熵0≤Sn≤1,则ln Sn≤0,则IH(S)≥0,那么对于含有n只证券的投资组合,熵的指数取值范围是0≤IH(S)≤n。故可得出结论,熵越大,熵指数越大,组合风险越分散,因此可用熵的指数度量组合的分散化程度。当IH(S)=1时,投资风险只由一个主成分组合承担,这种情况分散投资的分散程度最低;当IH(S)=n,投资风险由n个主成分组合表示,此时的分散化程度高。

图1 熵与其指数Fig.1 Entropy and its index

1.5 均值—分散优化模型

分散投资是减少非系统性风险的重要方法,然而并不是越分散投资效益越好。如果资金过度分散,当遇到抄底,抢反弹机会时不仅不利于对资产权重进行灵活调整,还容易造成投资者缺乏对风险具备该有的敏感度,难以看清股票和基金的收益变动,而导致加重投资损失。因此分散投资时在收益与分散之间势必有所权衡。故优化组合的分散对于分散投资是不可或缺的。上一节论述了用熵的指数量化分散化的程度,则用熵的指数作横坐标,预期收益为纵坐标,建立均值—分散化有效前沿:

式中:u是预期收益;θ是权衡参数且取值为θ∈[0,1],表示投资组合资产权重配置时在增大收益和增大分散之间作权衡。当θ值取较小值时,投资头寸优先考虑增大组合分散化;当θ值取较大值时,投资头寸向增大组合收益的方向考虑资产权重配置。C是投资约束,包括组合构建约束和资产权重调整约束。

1.6 权重调整约束下投资组合的构建

资产配置指的是将固定的资金分配到预定数目的证券中的过程,它一般分为两个阶段:首先是证券组合权重的初始设定;然后在投资时限内的后续调整。基金经理往往不会将资产配置看做一次性完成的过程,而是将其视为动态的过程,否则将会造成严重的损失。为了有更好的投资市场效益,投资人会根据市场的变动和预先设定的目标对资产配置进行调整,以构建最优的证券组合[19]。上文中利用主成分分析方法对组合风险源进行空间降维后组成一个线性空间,投资组合在投资时限内权重调整的约束同样可以视为一个线性空间,权重调整只能在该空间规定的方向上进行。约束方程为

式中X为c×n矩阵,它的行表示权重调整约束,利用启发式搜索递归算法对权重调整约束下的组合进行选择[20]。如果对组合以c约束,则组合的调整只能在n-c维无约束的子空间中进行。比如,如果前三个资产权重维持不变,则c=3,在约束等式表现为1TΔwi=0,(i=1,2,3)。由于对前c维有约束的组合,其分散无法操作,因此对n-c维无约束组合的分散结构进行优化操作。这样投资人便可随时根据市场变化以最有效的方法管理投资组合风险,以得到更好的投资效益[21]。在这种情况下,投资组合全部风险可以分解为两个部分:c维有约束的主成分造成的风险和n-c维无约束的主成分造成的风险。为求出含有c约束的组合资产权重,首先在c维有约束的子空间里求得有约束的主成分组合,然后根据前面已经构建好的组合,在n-c维子空间里求得其余的无约束的组合。

2 模型的建立与求解

根据以上思路,建立相关模型。首先求出c维有约束的组合。利用二次规划模型

从模型的约束条件可以知道,为求得前c维投资组合,必须令n+c维的值为0。模型的解en即是彼此间不相关的c个投资权重的系数。从线性空间的角度看,它们也是该线性空间的c个标准正交基,且它们的投影长度依次减小,也就是说其波动依次减小。然后再求n-c个没有权重调整约束的组合

同样,无权重调整约束的组合彼此不相干且其波动依次递减。

为构建拉格朗日第一类方程,令eiTΣei=Y,对(18)式用拉格朗日乘子法求条件极值

可计算出向量en,n=1,…c,即在权重调整约束下的投资组合。在式(19),由于1TΔwi=0,i=1,…,c和1Tei=0,i= 1,…,c都可以表示为对前c个组合不进行资产权重变动,则令同样对式(19)用拉格朗日乘值子法求条件极值

同理可计算出向量en,n=c+1,…n即n-c个彼此不相关的无约束的投资权重系数。将式(20)与式(21)的解合并,得到特征向量Ei=(e1,e2,…,en),i=1,…,n也就是n个互不相关的投资组合权重系数。由于E为标准正交,利用收益率协方差矩阵分解式(11)进行变换可求得对应的特征值,即每个组合的对应的收益波动。

3 实证分析

3.1 数据的选择

本文选择上证综指中流动性较高的大型公司股票,包括能源、材料、金融、信息技术、通讯服务等10大行业共30个股票,收集样本期为从2009年4月1日—2011年9月30日的数据。按照时间周期型投资组合权重调整的思路,令组合的初始权重都相等,即每3个月也就是一个季度对投资权重进行调整。它们的季度收益率=ln,由式(7)求得投资组合标准差σp。令投资组合预期收益率由于2010年以前,我国证券监管部分为了便于管理及降低风险,明令禁止卖空。但对于缺乏卖空机制的股市,投资者不能做空只能做多,不仅限制了投资组合的运作,而且极大地降低了股票市场的有效性[22]。为了减少投资组合由于缺乏卖空机制对投资效益的影响,本文从允许卖空和不允许卖空两个方面进行研究,且它们的资产配置权重约束分别为,0.2≤wi≤1.0(i=1,…,n),0≤wi≤1.0(i=1,…,n),。

3.2 无权重调整约束时组合分散化分析

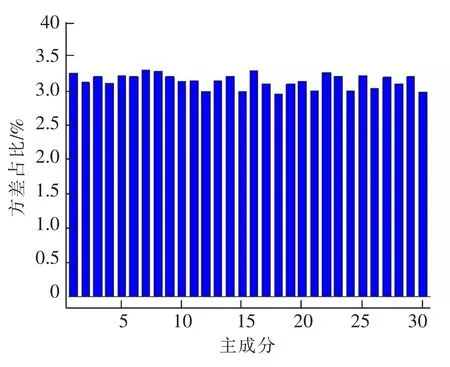

没有调整约束时投资组合权重的调整可任意改变其权重。执行最优化程序,求得特征向量En=(e1,e1,…,en)和对应的特征值λn,由式(12)中,即可求得分解后组合的权重配置。当时θ=0,投资组合得到分散最大化,由式(15)得到投资组合分散化的分布,如图2。

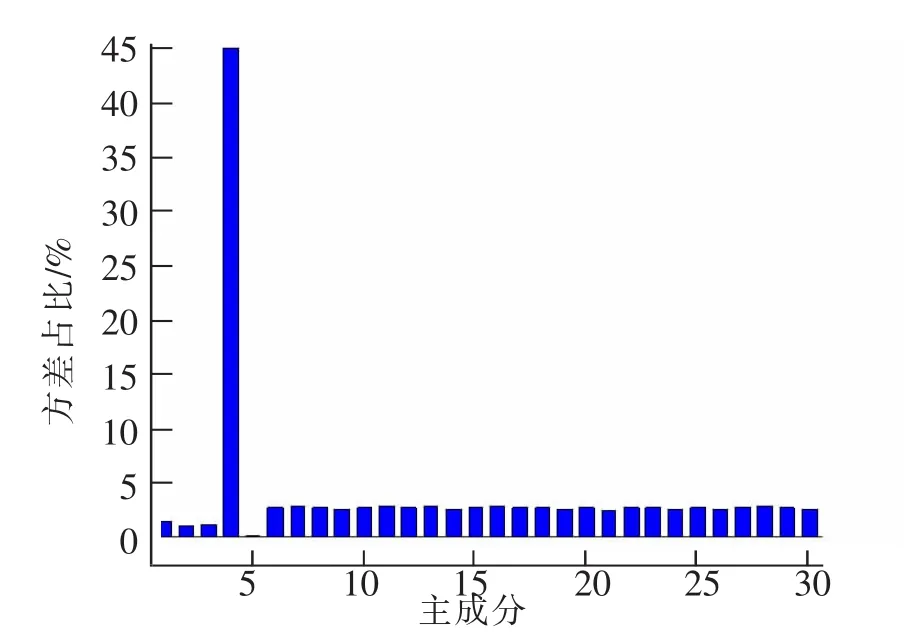

由图3可知,对于充分分散化的投资组合(即熵的指数最大,且接近于投资组合的资产个数),其分散化的分布形式几乎一样,几乎平均分布于每一个主成分。这是因为分解变换后充分分散化的组合的方差在总方差的占比相等,所以导致它们的分散化分布相同。当θ=1时,使得组合的收益最大化,此时的组合分散化的分布如图3。

图2 投资组合分散化分布(最大熵指数时)Fig.2 Portfolio diversification distribution(when entropy index reaches themaximum)

图3 投资组合分散化分布(最大收益时)Fig.3 Portfolio diversification distribution(when returns reaches themaximum)

由图可知,取最大收益时的投资组合分散化的分布基本完全集中在第一个主成分组合,此时的投资没有得到充分分散,因而资产具有很大相关性,且第一个投资收益最大。因此也可理解为,头寸相关性大小将直接导致投资风险的大小。无论θ=0还是θ=1都不可取,找到θ的最优值势在必行。因而构建均值—分散有效前沿。

当允许卖空时,如图4。由图4可清晰的看出,随着投资组合的分散化水平增大(即熵的指数的增大),预期收益逐渐降低,即高分散化水平导致较低预期收益,低分散化水平导致较高的预期收益。同时图中较明显出现了两个断点,这是由于分解后的特征值大小出现了相等的情况,这种情况下,投资组合的权重就可能会有多种分配的可能,那么会有多个最优解。

图4 均值—分散有效前沿(允许做空时)Fig.4 Mean-diversification efficient frontier(when shorting is allowed)

当不允许卖空时,均值—分散有效前沿如图5。

图5 均值—分散有效前沿(不允许做空时)Fig.5 Mean-diversification efficient frontier(when shorting is not allowed)

比较图4与图5可知道,不允许卖空的有效前沿比较光滑,没有出现断点,因为其没有相等的特征值,因此资产权重就不会出现相等的情况,这样提高了最优解的唯一性。另外图5的轮廓相对比较“凹”,预期收益下降较快,且几乎是垂直下降。这是因为存在做空机制时,基金经理可以利用基金对冲优势,对资产进行套期保值,增加资金安全,化解了投资风险,并获取由于股价下跌带来的收益[22]。而在不允许做空的机制下,当投资者预计股价有可能下跌时,唯一能做的就是抛出股票,空仓等待市场的变化。因此它不能利用基金对冲的优势,抵抗风险的方法更少,从而导致收益直线下跌。

3.3 权重调整约束下投资组合的分散化分析

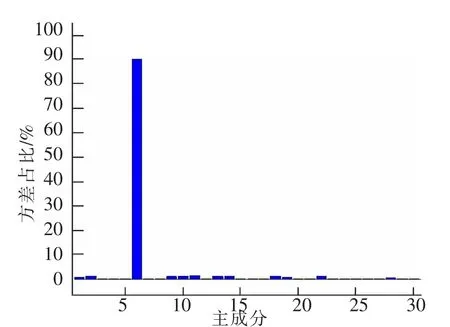

执行最优化程序求得c=5,即前5个主成分资产的权重不进行变动。当组合的分散达到最大时,它的组合分散化的分布图与无约束时的分布相比有很大的变化(如图4),前5个主成分的分散化分布差距很大,最大的达到0.44,而最小的只占0.012。因为最优化是在所有的组合里进行选择的,所以在有约束的组合中的风险占比出现较大的差距。而在无约束的组合里,分散化分布几乎均等分布在剩下的组合中,与上文相似,见图6图7。

图6 投资组合分散化分布(最大熵指数时)Fig.6 Portfolio diversification distribution(when entropy index reaches themaximum)

图7 投资组合分散化分布(最大收益时)Fig.7 Portfolio diversification distribution(when returns reaches themaximum)

而当权衡参数取最大1,以获得最大收益时,有约束的5个主成分的风险占比很小,几乎为0。因为该优化是以得到最大收益的方向,且调整约束又是收益较大的方向进行选择,有约束的组合的分散化分布普遍很小。在第6个组合资产的收益最大,且它的分散化分布达到0.91,也就是说它的风险几乎集中在这个组合中。

建立权重调整约束下的均值—分散有效前沿,如图8。由图8可知,它的有效前沿较光滑,没有出现断点的情况,此时最优解只有一个。图8中的预期收益出现了负数,符合投资不能分散过度,否则将会适得其反的结论。

图8 均值—分散有效前沿(允许做空时)Fig.8 Mean-diversification efficient frontier(when shorting is allowed)

缺乏做空机制的有效前沿与上一节相似,此处不再赘述。

3.4 主成分分析最优化分解后的投资组合的夏普比率

很多研究对于研究投资组合的只考虑了风险或者收益,而夏普比率同时考虑了收益和风险两大因素。为了观察和检测优化后的组合的投资效果情况,将允许做空机制下,经过均值—分散模型优化后的投资组合的夏普比率与上证综合指数对应的夏普比率进行比较。以一年定期存款利率rf为基准,夏普比率Sp可以表示为[23]

数据的样本集2009年4月1日到2011年9月30日共有10个季度,故有10个周期序列,这段时间里央行对利率变动了5次,将变动后的利率分别带入对应的序列。计算后的结果如表1。

表1 夏普比率的比较Tab.1 Com parison of Sharpe ratios

从表中可以看出,结果中出现了两个较小误差,这是因为主成分分析分解时出现了相同的特征值和特征向量,最优解缺乏唯一性,而导致了误差的出现。但是经过分散优化管理后组合的夏普比率整体要大于上证综指的值,分散优化管理取得了较为理想的效果。

4 结论

风险的分散化被现代投资理论视为唯一的“免费的午餐”,但是绝非随意的分散就实现的,过度的分散不仅不能达到预期效果,还可能导致更大的风险。证券之间往往具有相关性,其风险源之间也有相互的联系,通过主成分分析方法对其进行数据降维,以去除它们之间的相关性。为了使分散达到最好效果,以熵的指数去量化分散化的程度。受Markowitz MV模型的启发,本文建立了均值—分散优化模型,为投资组合在预期收益与分散化程度之间提供了一个量化的框架。最后利用夏普比率验证了分散优化后的投资效果,并通过实证分析表明,经过分散化优化管理后的投资组合有效的分散了投资风险。

[1]AVRAMOV D,ZHOU G.Bayesian portfolio analysis[J].Annual Review of Financial Economics,2010,2(1):12-17.

[2]JANESL,FARRELL J,WALTER G,etal.Portfolio Management—Theory&Application[M].NewYork:Mc-Graw-Hill,1997:45-49.

[3]MOSSS.Equilibrium in a CapitalMarket[J].Econometrica,1966(10):768-783.

[4]MARKOWITZH.Portfolio selection[J].The Joural of Finance,1952,7(1):77-91.

[5]李国平,黄国勇.新巴塞尔资本协议研究动态[J].东南大学学报:哲学社会科学版,2007,9(2):73-77.

[6]马腾.新巴塞尔资本协议视角下的信用卡业务[J].金融研究,2005,14(7):176-181.

[7]于立勇,曹凤岐.论新巴塞尔资本协议与我国银行资本充足水平[J].数量经济技术经济研究,2004,21(1):30-37.

[8]敖世友.基于管理熵的企业风险评价模型研究[J].求索,2011,21(2):24-25.

[9]COHEN R,VUOLTEENAHO T.Who underreacts to cash-flow news evidence from trading between individuals and institutions[J]. Journal of Financial Economics,2002(2):409-462.

[10]李仲飞,姚京.安全第一准则下的动态资产组合选择系统[J].系统工程理论与实践,2004,24(1):41-45.

[11]LEEW.Risk based allocation:A new answer to an old question[J].The Journal of Portfolio Management,2011,37(4):11-28.

[12]AMENC N,GOLTZ F,MARTELLINIW,et al.Efficient indexation:an alternative to cap-weighted indices[J].Journal of InvestmentManagement,2011,9(4):52-74.

[13]BODIE Z,KANE A.Marcus A.Investments and portfoliomanagement[M].X:McGraw-Hill/Irwin Education,2011.

[14]刘遵雄,唐顺发.均值-熵指数在投资组合风险分散中的应用研究—基于主成分分析[J].南昌航空大学学报:社会科学版,2017,19(1):29-33.

[15]RUDIN M,MORGAN S.A portfolio diversification index[J].Journal of Portfolio Management,2006,32:81-89.

[16]ENGLER.Autoregressive conditionalherteroscedasticity with estimates of the variance of United Kingdom inflation[J].Journal of econometrics,1982(35):143-159.

[17]邓少春,袁志湘.深证综指收益率波动集群性的实证分析[J].金融经济,2008,10(24):58-60.

[18]邱斌,刘平,李卫国.基于因子分析的江西省物流发展研究[J].华东交通大学学报,2017,34(2):93-99.

[19]王辉,陈立文,杨艳芳.投资组合风险的分散化研究[J].数理统计与管理,2004,31(1):53-57.

[20]耿扬,郑长江,李丽利.基于启发式算法的校车运营管理研究[J].华东交通大学学报,2016,33(5):39-44.

[21]杨恺钧,毛博伟,郑禄飞.交叉效率视角下我国股份制银行绩效研究[J].华东交通大学学报,2016,33(3):126-134.

[22]王性玉,王帆.做空机制对我国股市波动性、流动性影响的实证分析[J].经济管理,2013,4(11):118-127.

[23]周明.基于夏普比率的最优再保险策略[J].数理统计与管理,2013,32(5):910-922.

Diversification Optim ization Management of Portfolio Risk Based on PCA

Liu Zunxiong,Tang Shunfa

(School of Information Engineering,East China Jiaotong University,Nanchang 330013,China)

Based on the financial data of Shanghai Composite Index from April,2009 to September,2011,this paper firstly adopted the index of entropy as ameasure of the risk diversification degree and the principal component analysis to analyze the risks selected.Then,amean-diversification optimizationmodel was designed to optimize the portfolio diversification structure,and quantify the portfolio’s weight between the expected returns and diversification degree.Finally,it constructed a stock portfolio with the calendar rebalancing and analyzed the investment performance with the Sharpe ratio.The empirical analysis shows that the portfolio performance of diversification optimizationmanagement is better than that of the Shanghai Composite Index,which effectively diversifies the investment risk.

portfolio;risk;Sharpe ratio;diversification;entropy

1005-0523(2017)05-0134-09

F830.59

A

2017-05-02

国家自然科学基金(71361009)

刘遵雄(1967—),男,教授,博士,主要研究方向为金融统计,风险管理。

(责任编辑 姜红贵)