我国2016年炼油工业盘点

2017-11-13钱伯章

■ 钱伯章

我国2016年炼油工业盘点

■ 钱伯章

规模:世界第二,但开工率不足

我国炼油业在国内经济高速发展推动下迅猛发展。截至2016年底,我国炼油能力已达7.5亿吨/年,较2000年的3.6亿吨/年增长了112.3%,已占全球炼油能力(48.7亿吨/年)的15%,在美国(9.2亿吨/年)之后居世界第二位。

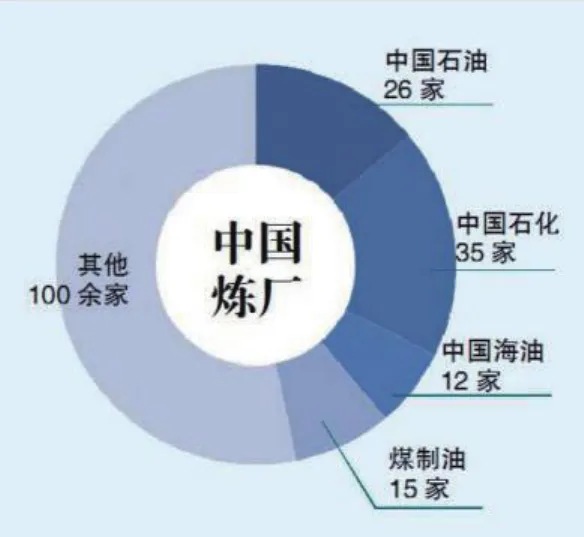

从经营主体看,我国形成了以中国石油、中国石化为主,中国海油、中国化工、中化、中国兵器、地炼、外资及煤基油品企业等多元化市场主体的发展格局。从炼厂 数看,中国石油26家,中国石化35家,中国海油12家,煤制油15家,其他炼厂100余家。

2016年,全国千万吨级炼厂24座,合计炼油能力3.14亿吨/年,占全国的42%。中国石油和中国石化千万吨级炼厂合计炼油能力分别占各自总能力的55%和69%,炼厂平均规模中国石油725万吨/年,中国石化743万吨/年,接近世界平均规模。但众多中小规模厂的存在,使全国炼厂的平均规模仅为405万吨/年左右,大大低于世界平均水平754万吨/年。

与炼油能力已达7.5亿吨/年相比,2016年我国原油加工量为5.4亿吨,各类炼厂平均开工率由2010年的82.2%持续下滑至2015年的75.4%和2016年的76.7%,远低于85%的正常开工率,很多炼油企业甚至部分主营炼油企业几年来不得不维持较低的开工负荷。同时,从2013年至今,国内净出口汽煤柴油量连续四年猛增。事实表明,我国已形成炼油能力过剩的局面。

结构:低端过剩,高端不足

透过炼油能力过剩的事实细加分析,看到的是我国炼油业发展中存在四个方面的不平衡。

首先是布局不平衡。我国的炼油能力仍是东部为主、北油南运、西油东调的布局。

其次是炼厂间技术经济指标和装置水平不平衡,达到世界先进水平的炼厂不多,先进产能并不过剩。不少炼厂各方面指标离国际先进水平仍有一定差距,小炼油企业在资源利用效率、能耗、“三废”排放等方面与先进水平差距则更为明显。

再次是高端油品产能不平衡。我国炼厂生产高清洁、高附加值油品的能力不平衡,仍大量存在只能生产较低品质成品油的炼油能力。

最后是一体化水平不平衡。全国24个千万吨级大炼油基地中,有16个带有乙烯装置,环渤海湾、长三角、珠三角已成为全国炼化一体化程度最高的地区;但是,还有相当一部分炼油企业未能实现炼化一体化,综合加工水平和资源综合利用能力相对较弱。

由此可见,我国炼油产能存在的结构性过剩,是低端产能的过剩。

油品:从净进口到净出口

近几年来我国炼油的格局也在发生着深刻变化。一方面是我国炼油业从以满足国内需求为主、少量出口调剂转向了满足国内需求和大量出口并举的发展轨道;另一方面是以民营炼油企业为主的地炼在放开原油进口权和进口原油使用权(简称“两权”)的支持下正在崛起,国内炼油业经营主体和市场格局出现了重大变化。

2013年以来,我国汽煤柴油的净成品油出口呈连年爆发式增长态势。从2012年的495万吨一路猛增至2016年3355万吨,出口量占国内相应成品油当年产量的比例从2012年的1.7%猛升至2016年的9.7%,在亚太出口国中居第三位。从2012年前的净进口到随后的净出口,再到出口量以年均40%~50%的速度猛增,并不断创出新高,我国成品油进出口贸易格局在短短几年内发生了翻天覆地的变化。

油品资源的供大于求使国内汽柴油市场批发价远远低于规定到位价,新常态下经济增速放缓和成品油消费量增速放缓,加上安全环保压力上升,中国炼油业面临严峻的外部环境。2016年8月,国务院发布《关于石化产业调结构促转型增效益的指导意见》,推动石化产业提质增效和转型升级,化解过剩产能是首要任务,规定未纳入《石化产业规划布局方案》的炼化项目一律不得新建。但因低油价下炼油毛利总体较好,加上放开“两权”刺激国内民营企业扩能,目前我国共有多达18个在建、已批准建设及已列规划拟建的炼油项目。

地炼:三分天下有其一

近年崛起的地炼已“三分天下有其一”。截至2016年底,全国地方炼厂(含央企收购或控股的地炼企业)的炼油总产能为2.62亿吨/年,占全国炼油总产能的34.8%。特别是“两权”放开后,地炼显示出较强的竞争力和冲击力,已成为国内炼油工业重要的组成部分。

截至2016年底,国家已对22家地炼发放了8193万吨/年原油使用配额,全年进口原油量由2015年的110万吨猛增至4490万吨,总量已占国内原油进口总量的11.8%,增量占全国原油当年进口增量的74.4%,原油进口格局出现较大变化。全年地炼原油加工量过亿吨,占国内原油加工总量的18.8%,同比大增26.1%;开工率52.6%,同比大增12.8个百分点,创历史高位。同期地炼汽柴油产量7333万吨,同比大增24.4%;凭借价格优势和经营灵活性,地炼汽柴油市场份额达到23.8%,同比大增4.2个百分点。

受地炼冲击,中国石化、中国石油等主营单位份额则不断下滑,从2010年的90%降至2016年的76.2%,成品油市场格局出现较大变化。

前瞻:产能过剩形势严峻

进入2017年,我国炼油业继续处于严重的结构性过剩状态,而行业既处在低油价下盈利水平较好的战略发展机遇期,也处在经历快速发展后需要适度调整步伐节奏、去掉包袱累赘,以适应经济发展进入新常态的关键阶段。

2017年我国炼油能力一改过去两年减少和略增的徘徊态势,转而进入较快增长通道,预计全年将净增能力3500万吨/年,总炼油能力将逼近8亿吨/年。而根据已基本确定投产的项目测算,2020年前我国累计将新增炼油能力1.2亿吨/年,即每年将新增能力3000万吨/年左右,总炼油能力最少将达到8.7亿吨/年,产能过剩形势依然严峻。