基于因子分析的酒类上市公司财务能力评价

2017-11-13陈佳琦

苏 剑, 陈佳琦

(沈阳大学 工商管理学院, 辽宁 沈阳 110041)

基于因子分析的酒类上市公司财务能力评价

苏 剑, 陈佳琦

(沈阳大学 工商管理学院, 辽宁 沈阳 110041)

选取20家酒类上市公司(包括白酒、啤酒、葡萄酒、黄酒、保健酒)2015年度财务报表,采用SPSS 19.0系统对其进行因子分析,得出它们营运盈利、获利能力、偿债能力、未来发展趋势的水平及同行业间的综合得分及排名。此研究结果对于酒类上市公司而言,能够了解到自身企业与其他企业间的差距,有针对性地提出改进措施;对于投资者而言,能够使之判断出投资的合理性;对于酒类行业而言,能够促进其进步和发展。

酒类上市公司; 财务特征; 因子分析; 主成分分析

随着我国经济持续快速增长及宏观经济下一系列利好政策的推动,酿酒行业由2001年底只有30家公司,发展到如今仅白酒类上市公司就超过30家,对国民经济产生了重要的影响。本文通过对20家生产白酒、啤酒、黄酒、葡萄酒及保健酒的上市公司财务指标的具体分析,建立财务指标体系及评价体系,并运用实证分析中的因子分析方法,对酒类上市公司整体发展状况进行定量分析。与以往只针对白酒行业或啤酒行业财务绩效相比,更加全面系统。因子分析法可以更直观地看出企业各项能力的得分以及单项、综合排名情况,得出某一企业与同行业其他企业之间的差距和各项指标在同行业间的影响程度,准确细致地分析出自身的不足。

一、 酒类上市公司的财务特征

财务特征是指上市公司在发展过程中不同阶段财务信息所反映出来的特点。本文是通过营运盈利、获利能力、偿债能力、未来发展趋势这四项基本财务指标,分析2015年20家酒类上市公司的财务特征。

(1) 营运盈利。指企业在生产经营过程中,通过资产的流通周转获得利润的过程,简单地说,就是企业“钱生钱”效率的高低程度。影响企业营运盈利的因素主要有:存货周转次数(销货成本/平均存货余额)、应收账款周转次数(赊销收入净额/应收账款平均余额)、流动资产周转次数(主营业务收入净额/平均流动资产总额)等。

(2) 获利能力。 指企业获取利益的能力, 也是企业让自身资金或资产实现增值的过程。 影响企业获利能力的因素主要有: 每股收益(普通股股东当期净利/当期发行在外普通股的加权平均数)、市盈率(普通股每股市场价格/普通股每年每股股利)、每股净资产(股东权益/股本总额)等。

(3) 偿债能力。指企业资产到期按时偿还企业长期或短期负债的能力,是企业健康持续发展的关键因素。影响企业偿债能力的因素主要有:流动比率(流动资产/流动负债)、速动比率(速动资产/流动负债)、资产负债率(负债总额/资产总额)等。

(4) 未来发展趋势。是指企业在未来发展规模扩大、实力增强的潜在能力。影响企业未来发展趋势的因素主要有:营业收入增长率(营业收入增长额/上年营业收入总额×100%)、总资产增长率(本年总资产增长额/年初资产总额×100%)、资本保值增值率(排除客观因素后的年末所有者权益总额/年初所有者权益总额×100%)。

二、 酒类上市公司财务特征实证研究

截至2014年底,我国酒类上市公司超过30家,本文选取其中20家(基本情况见表1)作为样本进行分析。为了保证研究的严谨性,剔除财务指标为负数或财务报表不完整及ST、*ST公司。

表1 样本酒类上市公司列表

本文根据巨潮网、新浪财经网等公布的2015年度上述20家酒类上市公司的财务指标,通过构建获利能力指标体系(F1获利)、偿债能力指标体系(F2偿债)、未来发展指标体系(F3发展)、营运盈利指标体系(F4营运),从而形成上市公司综合评价体系。其中,营运盈利指标:存货周转率(X1)、总资产周转率(X2);获利能力指标:每股收益(X3)、销售净利率(X4)、营业利润率(X5)、成本费用利润率(X6);偿债能力指标:资产负债率(X7)、流动比率(X8)、速动比率(X9);发展能力指标:总资产增长率(X10)、营业收入增长率(X11)、净利润增长率(X12)[1]。

1.样本数据特征分析

利用SPSS 19.0对20家酒类上市公司2015年12项财务指标进行了描述统计分析,各项指标的极小值、极大值、均值以及标准差见表2。

表2 2015年20家酒类上市公司描述统计分析表

根据表2信息可知:2015年20家酿酒行业上市公司存货周转率均值为1.402 0,说明上市公司存货周转速度较快,周转能力强,标准差较大;总资产周转率均值为0.553 5,说明上市公司总资产周转效率较低,周转能力弱,标准差较小;每股收益均值为1.306 5,说明上市公司普通股每股利润较大,标准差较大;销售净利率均值为13.434 0,说明上市公司盈利情况较差,销售利润较小,标准差较小;营业利润率均值为18.027 5,说明上市公司经营获利能力较强,标准差较大;成本费用利润率均值为30.478 0,说明上市公司经济效益较高,标准差大;资产负债率均值为27.441 0,说明上市公司长期偿债能力较弱,标准差小;流动比率均值为3.054 5,说明上市公司流动资产变现速度较慢,短期偿债能力较弱,标准差小;速动比率均值为1.895 0,说明上市公司速动资产短时间变现能力较弱,短期偿债能力不强,标准差较小;总资产增长率均值为10.374 0,说明上市公司总资产增长额较大,公司资产规模增长速度较快,标准差较大;营业收入增长率均值为17.472 5,说明上市公司营业业务获利能力较强,企业的成长能力较强,标准差较大;净利润增长率均值为23.668 0,说明上市公司税后利润较高,营业能力较强,标准差较大。

2.因子分析

(1) 标准化数据适用性检验。在进行因子分析前,采用SPSS 19.0软件,根据表2列出的2015年20家各酒类上市公司的标准化数据,进行KMO检验和巴特利特球检验。

根据适当性监测结果可知,Sig.为0,说明矩阵是两个或两个以上的单位矩阵,可以用因子分析法进行分析研究。利用KMO检验和巴特利特球检验的目的是检验做因子分析的适合程度,一般来说检测结果的数值介于0~1之间,与1越接近表示数据间的相关程度高,越适合进行因子分析,分析的结果越准确。本文由于数值中有负数的存在,导致KMO检测结果仅为0.568,但是通常来讲,KMO检测值大于0.5,就可以考虑做因子分析[2]。另一方面,巴特利特球检验的近似卡方为314.406,排除了巴特利特球形检验的零假设,说明变量间存在着一定的关联性。因此,KMO检验和巴特利特球检验结果都表明变量可以进行因子分析。

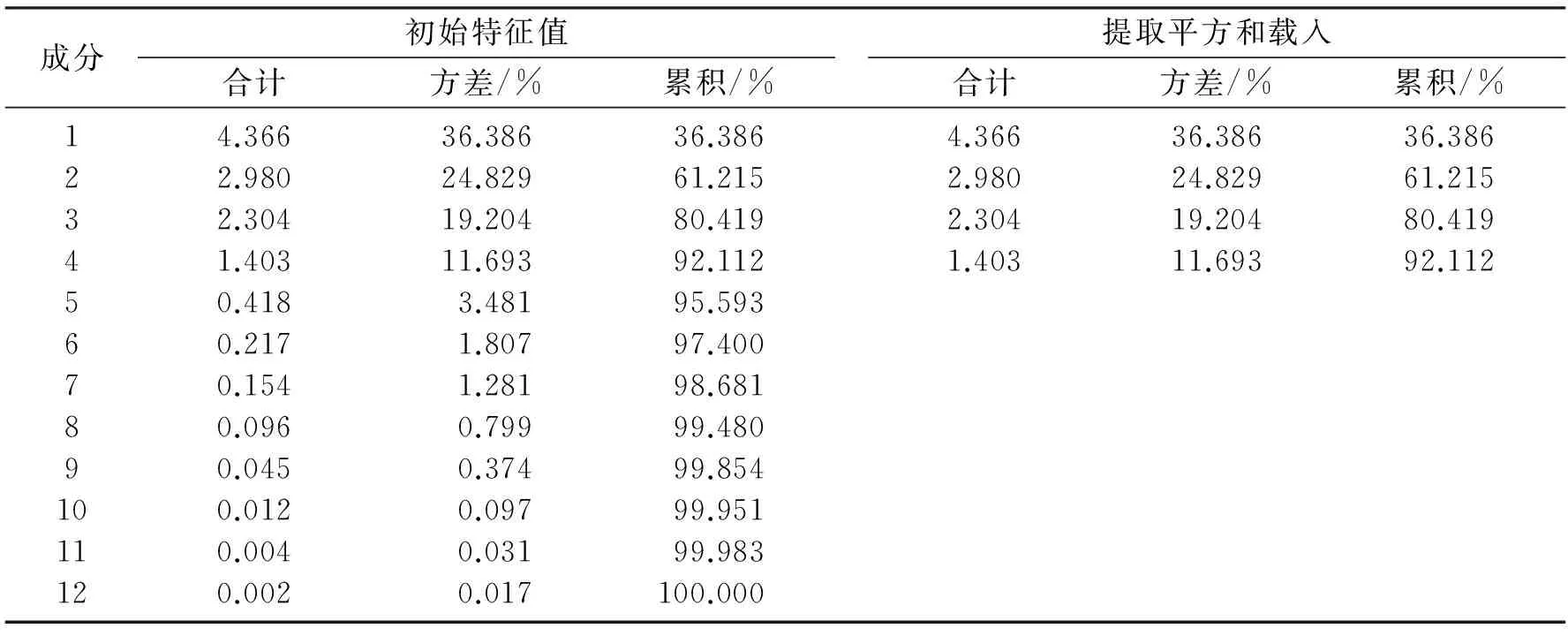

(2) 公因子数量确定与提取。本文利用SPSS 19.0统计软件,通过主成分分析法确定并提取公因子,提取12个变量中初始成分值大于1的4个主成分为公因子,分别有(4.366)、(2.980)、(2.304)、(1.403),变异量分别为(36.386)、(24.829)、(19.204)、(11.693),见表3。

表3 方差贡献率分析表

提取方法: 主成分分析。

通过表3可以看出,变量相关系统矩阵存在4个主公因子,并且这4个主公因子的标准化方差累计值已经达到92.112%。

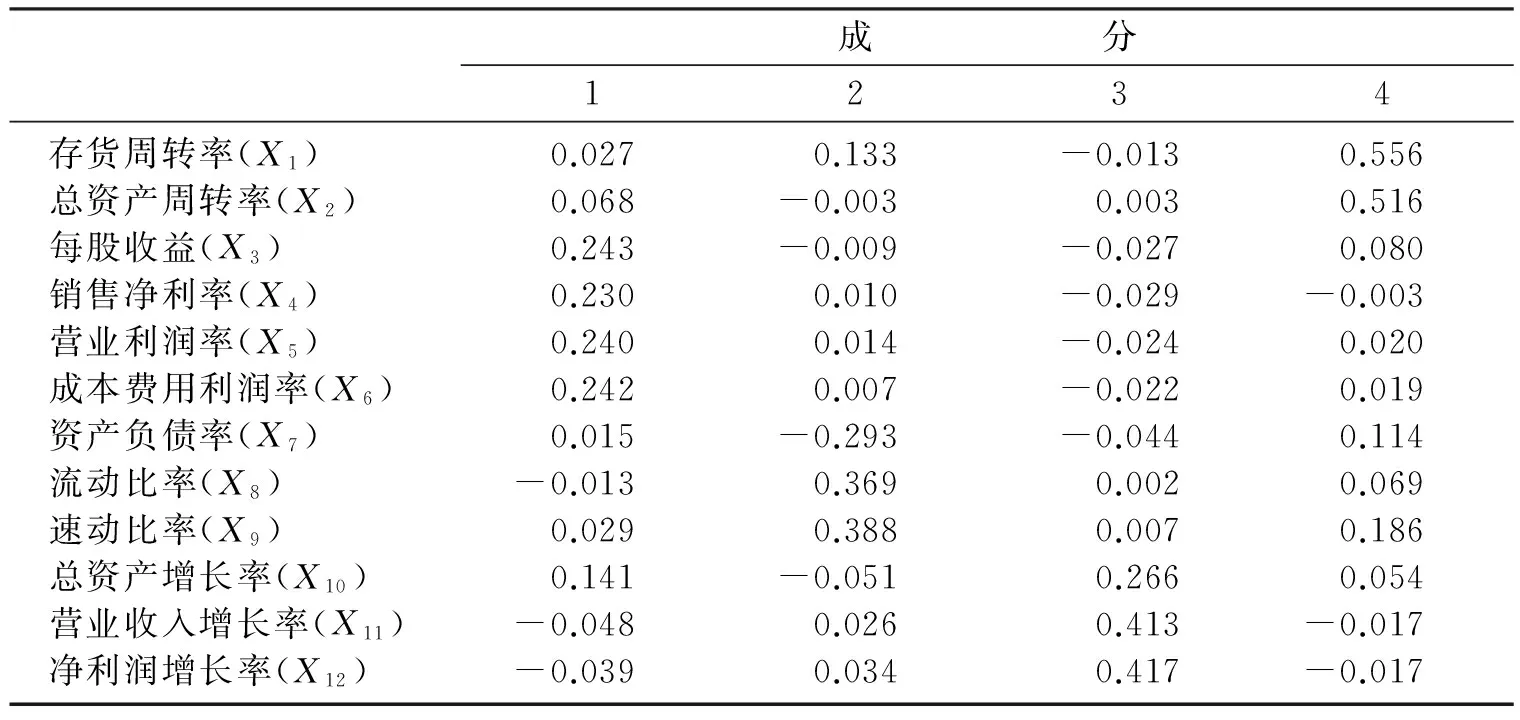

(3) 建立旋转矩阵并命名公因子。因子旋转的目的是使公因子变量具有命名可解释性。由于成分矩阵不太容易看出各因子对公因子的影响程度,因此,通过正交旋转法对建立的初始因子载荷矩阵进行旋转分析,可以更合理地看出变量对主因子的影响程度,给公因子代表的经济意义下定义,建立的旋转矩阵如表4所示。

表4 旋转成分矩阵

注: 提取方法为主成分, 旋转法为具有Kaiser标准化的正交旋转法,旋转在5次迭代后收敛。

从表4可以得到,第一个主因子的载荷矩阵的数值都比较大,并且这几个指标都是与上市公司获利能力相关的指标,因此,定义第一个因子为F1获利能力因子;第二个公因子的载荷矩阵的数值较大,并且这几个指标都是与上市公司偿债能力相关的指标,因此,定义第二个因子为F2偿债能力因子;第三个公因子的载荷矩阵数值较大,并且这几个指标都是与上市公司未来发展趋势相关的因子,因此,定义第三个因子为F3发展能力因子;第四个公因子与上市公司营运盈利相关,因此,定义第四个因子为F4营运能力因子[3]。

(4) 计算各因子的综合得分。根据SPSS19.0系统通过回归法得出成分因子的得分系数矩阵,如表5所示。

表5 成分得分系数矩阵

成分得分系数矩阵分别表示各指标对应公因子F1、F2、F3和F4上的具体得分,用β表示成分得分系数,则因子得分函数Fj=βj1x1+βj2x2+βj3x3+…+βjpxp(j=1,2,3,…,m)。通过成分得分系数可以得出各公因子得分:

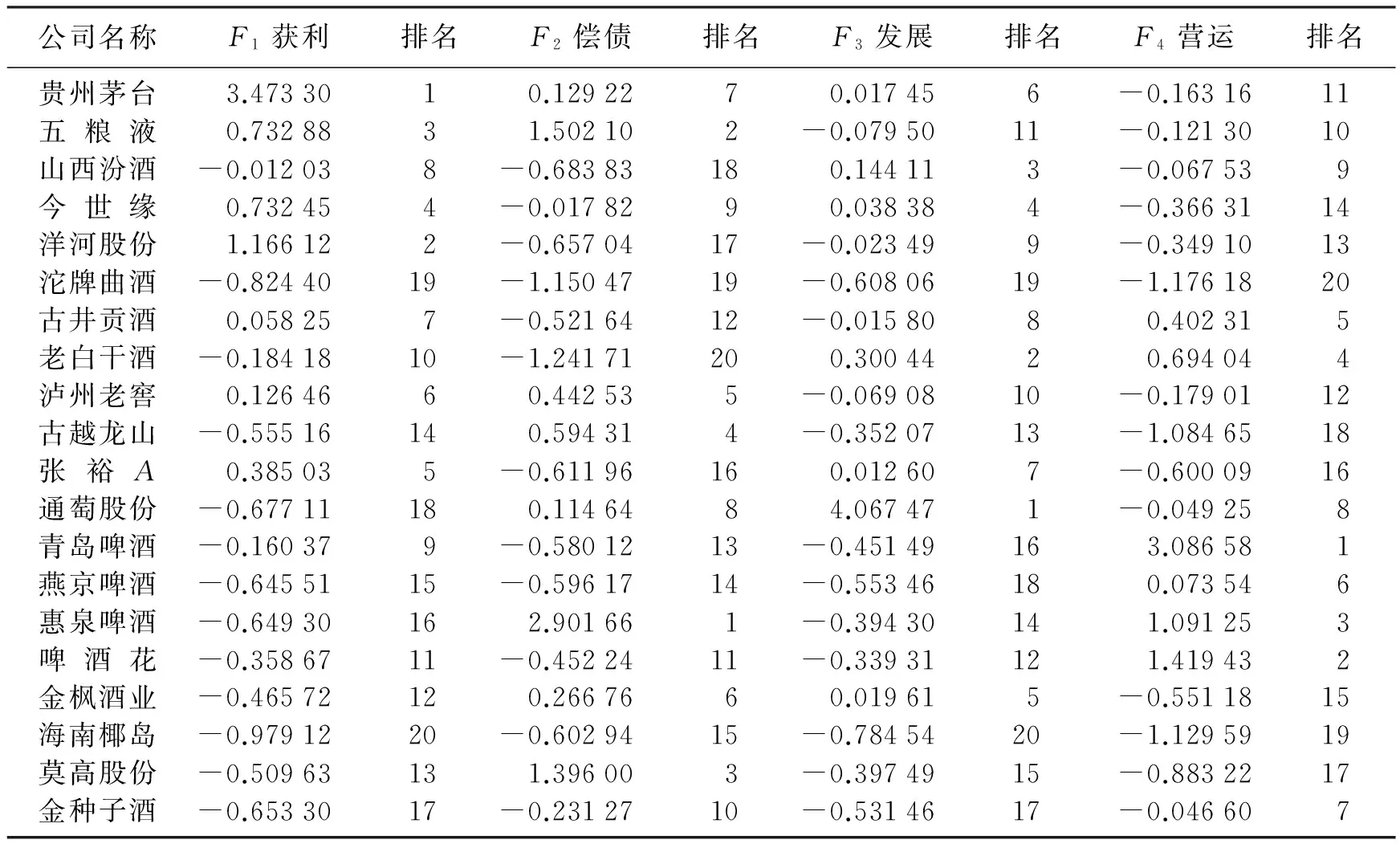

各因子得分及排名如表6所示。

表6 各因子得分及排名

(5) 各因子得分及排名情况的分析。根据各因子的得分和排名可以看出,贵州茅台、洋河股份、五粮液的获利能力靠前,说明这三个公司的获利水平较高,而海南椰岛、沱牌曲酒、通萄股份的获利因子排名为末三位,说明这三个公司的获利水平较差[4];通过偿债能力因子来看,惠泉啤酒、五粮液、莫高股份的得分较高,排名较为靠前,说明这三个公司偿债能力较强,而对于排在后三位的老白干酒、沱牌曲酒、山西汾酒来说,它们的偿债能力因子得分较低,偿债能力较差;从公司的未来发展能力来看,通萄股份、老白干酒和山西汾酒排在前三位,说明这三个公司有着良好的发展前景,未来发展趋势较好,而海南椰岛、沱牌曲酒和燕京啤酒的得分排在后三位,说明这三个公司的未来发展趋势不是很好;从公司营运能力的角度看,青岛啤酒、啤酒花和惠泉啤酒的得分较高,排名也靠前,说明这三个公司经营水平较好,表现较为优秀,而沱牌曲酒、海南椰岛、古越龙山这三个公司营运因子排名较低,说明公司经营营运水平较低。

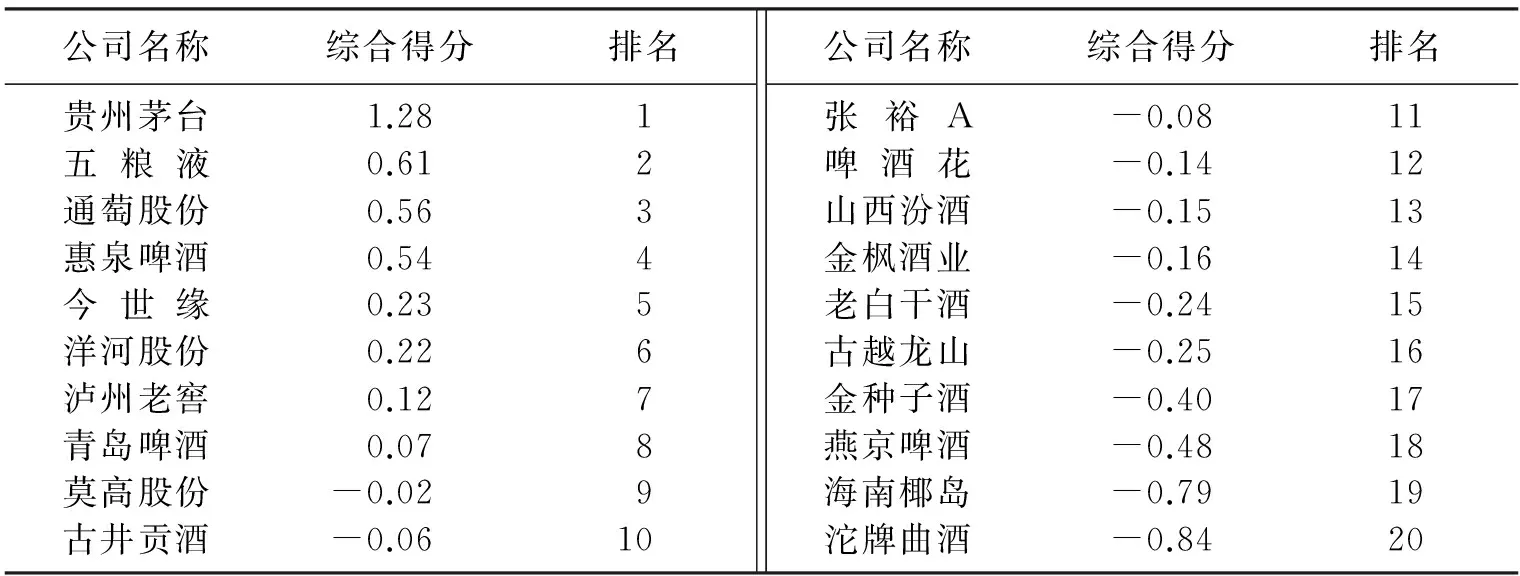

(6) 因子综合得分及排名。由于各因子的得分及排名只能够反映公司财务指标的一部分,相对比较片面,如果想使分析结果更加全面客观,就要通过综合得分及排名的方式,通过各公因子成分得分矩阵和方差贡献率来计算出各公司的综合得分排名情况,如表7所示。

表7 财务指标综合得分及排名

理论上来讲,通过综合得分来确定企业经营状况水平有3个值,即0,0.6和-0.6,经营水平好的公司一般综合得分高于0.6,经营情况一般的公司综合得分一般在0或接近0,经营情况比较差的企业综合得分一般低于-0.6。通过表7可以看到,在20家酒类上市公司中只有8家的综合得分是正数,说明2015年酒类上市公司整体绩效水平比较低,并且得分最高的贵州茅台以1.28分与得分最低的沱牌曲酒-0.84分,相差了2.12,差额较大,说明酒类上市公司发展实力差距也比较大[5]。进一步对表7综合得分及排名进行分析,可以把酒类上市公司大致分为四类。

第一类,综合得分在0.6以上,经营状况相对较好的公司。根据表7所示,贵州茅台和五粮液分别以综合得分1.28和0.61占据第一类企业。贵州茅台的获利能力尤为突出,得分3.473 30,远远超过了其他公司,说明其获利能力较强,从偿债和发展能力因子得分来看,贵州茅台的得分也都为正数,排名较为靠前,仅营运能力因子出现了负数。因此,从整体上来看,贵州茅台财务水平较高,公司的实力较为雄厚,如果在公司营运方面做出一些改善,会发展得更好。排名第二的五粮液公司,在获利和偿债能力方面表现较好,因子分数较高,排名分别在第三位和第二位,说明公司在盈利方面比较突出,偿债能力也相对比较好,但发展和营运因子的分数较低,拉低了综合得分,五粮液公司在今后的发展策略和资产的周转效率方面应该加以重视,如果解决了这两方面的问题,将更进一步实现发展。

第二类,综合得分在0以上,经营情况还不错的公司。这类公司有通萄股份、惠泉啤酒、今世缘、洋河股份、泸州老窖、青岛啤酒。这6家公司的主要特点是在主因子得分中至少有一个较高,其余的大多为负数。就通萄股份来说,其公司发展能力因子占据首位,但获利能力因子排在18位,营运能力因子排在第8位,这就导致即使公司的发展能力较强,但由于其他能力如获利水平和资金周转水平的低下,导致公司的综合排名不高。这类公司的主要特点是,公司有某一项或两项能力突出,但其他能力水平低下,发展不均衡。对于这类公司,应该制定一系列相关政策,实现均衡发展。

第三类,综合得分在0以下-0.6以上,经营状况一般的公司。这类公司包括莫高股份、古井贡酒、张裕A、啤酒花、山西汾酒、金枫酒业、老白干酒、古越龙山、金种子酒、燕京啤酒在内的10家公司,数量占所有调查样本的一半,说明我国酒类上市公司发展水平呈金字塔式,发展较好的比较少,情况一般的数量较多。这类公司都有两个或两个以上的因子为负数,排名也比较靠后,公司整体的财务水平不是很高[6]。就莫高股份来讲,该公司的偿债水平较好,排在所有样本中的第3位,但营运水平、发展水平和获利水平均在同行业的末几位,公司需要在这三方面加强警惕,引起足够的重视来改变。

第四类,综合得分小于-0.6,经营状况比较差的公司。海南椰岛和沱牌曲酒为这类公司,其综合得分为-0.79和-0.84。从海南椰岛的各因子得分来看,获利能力为负数,排在所有样本公司的最末位,公司总体经营能力很差,获利能力和发展能力也很差。沱牌曲酒公司由于获利、偿债及发展水平均排在19位,导致其资金周转速度也比较慢,整体公司实力薄弱。如果这两家公司再这样发展下去,必定会面临被市场淘汰的风险,它们应该在提高公司实力方面引起足够的重视,避免被淘汰。

三、 结 论

本文通过选取12项能代表酒类上市公司财务特征的财务指标,运用因子分析法进一步分析,得出各项财务指标的得分和排名,找出影响公司财务水平的因素并提出了科学的改进方案。

本文选取了白酒、啤酒、黄酒、葡萄酒及保健酒等种类公司。其中,白酒类有10家,占整体样本的一半,啤酒与葡萄酒公司分别有3家和4家,黄酒公司有古越龙山和金枫酒业,保健酒有海南椰岛。从因子分析的综合排名来看,占据前三位的分别是贵州茅台、五粮液和通萄股份,前两名属于白酒类上市公司,第三名属于葡萄酒类上市公司,这三家公司的经营实力较强。排名后三位的分别是燕京啤酒、海南椰岛和沱牌曲酒,分属于啤酒、保健酒、白酒类上市公司,虽同样是白酒类上市公司,贵州茅台和沱牌曲酒的财务水平相差悬殊。可见,酒类上市公司财务特征不是由经营产品类别决定的,而是与其经营水平有关。因此,公司应从自身经营方面寻找不足,促进企业发展。

[1] 向衡. 我国制造业上市公司财务特征对现金持有水平的影响研究[J]. 西南财经大学学报, 2013(4):9-10.

[2] 苏剑,王蔷. 大股东排名不同对收益率的影响[J]. 沈阳大学学报(社会科学版), 2015(1):14-15.

[3] 苏剑,王莹雪. 辽宁省上市公司股权结构与公司治理的实证研究[J]. 沈阳大学学报(社会科学版), 2016(6):3-5.

[4] 苏剑. 日本式股权制衡体系研究综述[J]. 沈阳大学学报(社会科学版), 2014(2):10-12.

[5] 陈宏明,曾莉莉. 我国酿酒行业上市公司经营绩效分析:基于因子分析和聚类分析[J]. 商业会计, 2012(6):79-80.

[6] 孙会. 酿酒行业财务指标综合评价模型[J]. 产业经济, 2013(4):149-150.

FinancialCapacityEvaluationofLiquorListedCompaniesBasedonFactorAnalysis

SuJian,ChenJiaqi

(School of Business Administration, Shenyang University, Shenyang 110041, China)

The financial statements of 20 liquor listed companies (including white spirit, beer, wine, yellow rice wine, and health care wine) in year 2015 were selected, and factor analysis was done by using SPSS 19.0 system. The profitability, profitability, solvency, the level of future development trend and the industry rankings of the listed companies were obtained. Finally, the comprehensive score and ranking of the liquor, and listed companies are reached. For the liquor listed companies, the results of this study can make them understand the gap between their own and other enterprises, and targeted improvement measures were put forward; for investors, they can determine the rationality of the investment; for liquor industry, it can promote the progress and development of the whole liquor industry.

liquor listed company; financial characteristics; factor analysis; principal component analysis

2017-03-08

苏 剑(1978-),男,辽宁沈阳人,沈阳大学副教授,博士。

2095-5464(2017)05-0546-06

F 832.5

A

【责任编辑祝颖】