中国内地对香港直接投资实证分析

2017-11-10余俊妮

[摘要]运用最小二乘估计法研究中国内地对香港地区直接投资的主要影响因素,实证结果表明,内地经济规模的增长促进了对外直接投资能力的形成,经济发展是内地对香港地区投资的主要原因;内地对香港地区投资替代了对香港地区的出口;汇率与投资成负相关;香港地区失业率越高,内地对其投资越少;香港地区的通讯设施以及税收政策对内地对其进行直接投资的影响不显著。

[关键词]直接投资;内地;香港

[中图分类号]F832.48

[文献标识码]A

[文章编号]2095-3283(2017)10-0062-02

[作者简介]余俊妮,汉族,江西上饶人,硕士研究生,研究方向:国际贸易理论。

2015年,中国对外直接投资迈向新的台阶,首次位列世界第二,实现连续13年增长,2015年中国对外直接投资流量是2002年的54倍,2002—2015年的中国对外直接投资年平均增长速度高达35.9%。“十二五”期间中国对外直接投资5390.8亿美元,是“十一五”期间的2.4倍。2015年,中国流向亚洲地区的直接投资流量1083.7亿美元,占当年对外直接投资流量的74.4%,其中对中国香港的投资897.9亿美元,占对亚洲投资的82.9%。由此看来,香港是中国内地对外直接投资最青睐的地区,因此,深入分析影响内地企业对香港地区直接投资的各种因素,对内地企业调整投资战略有重大现实意义。

一、中国内地对香港地区直接投资文献回顾

关于中国内地对香港地区直接投资影响分析的文献多数为理论解释。赵玉娟(2008)指出,政府支持和香港地区区位优势是中国内地对香港地区进行直接投资的主要因素;王春晓(2008)指出中国内地对香港地区直接投资是为了规避税收作为虚假外资再次流回国内。为此,本文将定性与定量结合,研究中国内地的经济规模、对香港地区出口额以及企业税收变动与中国内地对香港地区的直接投资的关系,分析存在的问题,并提出对策。

二、中国内地对香港地区直接投资的影响因素

(一)母国经济规模

按照世界经济史,资本在国际范围内的运动首先表现在商品资本的运动,即国际贸易;其次表现为货币资本的运动,即以国际借贷、国际证券投资为主要形式的国际间接投资;再次,表现为生产资本的运动,即对外直接投资。由此看来,对外直接投资是一国经济发展到一定程度后,随该国经济增长而增长。中国内地在2015年能实现资本净输出,说明中国内地的经济规模已达到一定程度。

(二)东道国税收

一般认为高税负对FDI的区位选择有负向作用,相反避税地因为税率低,可以吸引FDI。税种少、税率低是香港地区吸引内地对其进行直接投资的另一因素,从经济学角度来说,这使得企业的成本大幅降低,因此内地企业主要选择在香港地区进行直接投资。

(三)双边贸易联系

关于对外直接投资与外贸出口之间的关系,有“替代论”和“互补论”两种观点。蒙代尔认为当两国生产函数相同,按照H-O-S定理,可得出贸易与投资为完全替代的结论;而小岛清认为国际直接投资并不是对国际贸易的简单替代而是存在着一定程度上的互补关系;在多数情况下,国际直接投资能创造及扩大对外贸易,因此说投资拉动贸易,尤其是对出口导向的投资来说。

(四)汇率水平

从理论分析,汇率可通过相对财富影响对外直接投资。相对财富理论假设融资市场信息不完全,导致外部融资比内部融资成本昂贵。同时假设母公司在东道国并购项目的融资限额是以东道国货币计价净值的函数。那么当东道国货币贬值时,会增加其以东道国货币计价的市场净值。因此母公司会得到更多的融资限额,从而母公司可能会更积极地在东道国进行投资。

本文除了引用中国内地GDP、香港地区直接税与间接税总额、中国内地对香港的出口额和港币兑人民币汇率为解释变量外,还添加了两个新解释变量,香港地区经济危机状况(用香港地区失业率为代理变量)和通讯设施状况(用香港地区每千人拥有的电话数目为代理变量)。一般来说,东道国的投资环境越好越吸引外资;对于直接投资来说通讯也是一项考察指标。

三、中国内地对香港地区投资实证分析

(一)数据选取与模型设定

本文使用的样本期为2003—2015年。用invest表示中国内地对香港地区的直接投资流量;用gdpc表示我国市场规模;东道国的投资环境本文采用香港就业率作为代理变量,用unem表示;用exp表示中国内地对香港的贸易出口量;香港当年汇率采用的是港币相对于人民币的兑换比例,用exc表示;用tr表示香港地区直接税与间接税总额;用香港一年内的移动电话数量作为通讯的代理变量,用lphone表示。以上变量的数据来源于2003—2015年《中国统计年鉴》和香港政府统计处。

为减弱时间序列数据的趋势性和异方差性,对各变量取对数。模型设定如下:

Lninvest=α0+β0lngdpc+β1lnexp+β2lnexc+β3lnunem+β4lntr+β5lnlphone+ε

(二)回归结果与分析

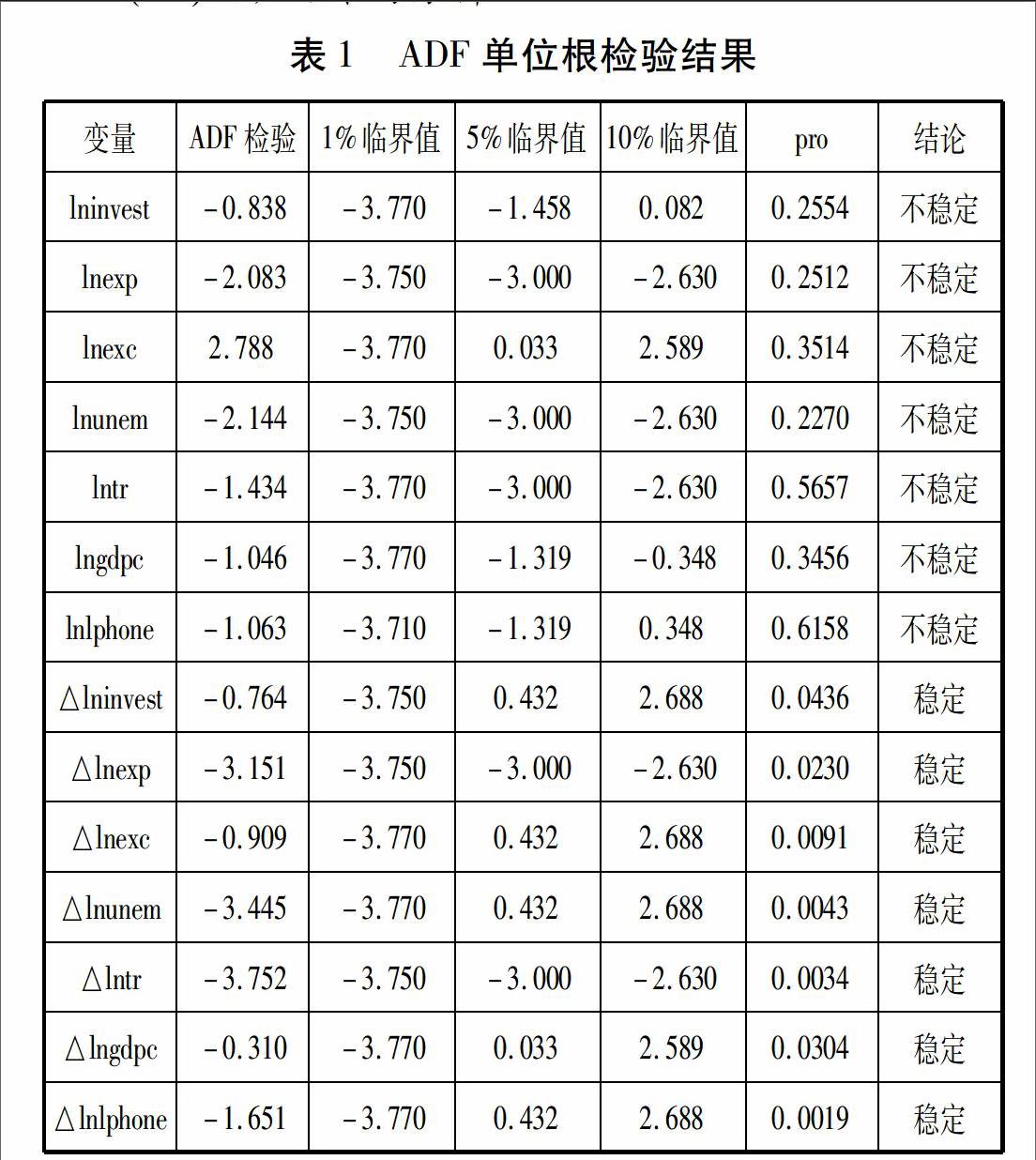

本文运用stata12.0对各时间序列数据进行单位根检验,滞后阶数由AIC和SC最小原则确定,表1描述的单位根检验结果显示,所有变量的水平序列非平稳,而一阶差分在5%显著水平下平稳,因此选取各变量的一阶差分值进行最小二乘回归,结果如下:

Lninvst=0.14-2.92lnexp-0.72lnexc-0.79lnnuem-0.05lntr+2.36lngdpc-0.53lnlphone

(4.35) (-5.59) (-2.59) (-4.75) (-0.22)(3.35)(-0.42)

结果表明:invest对东道国的exp是一个负的弹性,斜率为-2.92,说明内地对香港地区出口每下降1%,内地对其直接投资额增加2.92%。对这一解释我们可以认为香港地区的成本函数包括比内地较高的固定成本但较低的可变成本,使得FDI成为优于出口的选择。因此可认为内地对香港地区的直接投资不是出口导向型;invest对unem是一个负的弹性系数,斜率为-0.79,表示香港地区失业率上升1%,内地对其直接投资下降0.79%,说明香港地区失业率高时内地对其直接投资较少。经济不景气,劳动力素质不高等一系列因素都不利于直接投资;invest对exc是一个负的弹性系数,系数为0.72,当港币兑人民币汇率下降1%,内地对其进行直接投资额增加0.72%,说明香港地区货币贬值有利于内地对其直接投资,因为资本会从货币相对强势的国家或地區流入相对弱势的国家或地区;invest对gdpc是一个正的弹性,系数为2.36,表明内地GDP上升1%,对香港地区直接投资增加2.36%,这是内地对香港进行直接投资影响最大的一个因素。

同时invest对tr也是一个负的弹性,系数为-0.05;invest对lphone是一个负的弹性系数,斜率为-0.53。但两者结果并不显著,说明香港地区税收和拥有的移动电话数量并不是吸引内地对其进行直接投资的主要因素。

四、结论

目前中国内地应加大对香港地区直接投资,对于我国尚未涉及国际贸易的中小企业来说,这是一次极好的开展国际业务的机会;中国内地经济增长是扩大对外直接投资关键所在,随着经济实力的提升,对香港地区直接投资额将不断扩大;港币贬值会进一步扩大中国内地对香港地区的投资;香港地区失业率越低,吸引中国内地的投资额越多。

由于香港地区的地理优势以及两地文化同质性,减少了运输成本和交易成本,因此内地中小企业可以把香港地区作为国际化的第一站,先利用出口商品打开市场,再进行投资;同时在进行对外直接投资时必须要考虑汇率波动情况,避免造成巨大损失;香港自身就是国际金融中心,内地企业应抓住机遇,实现企业“走出去”目标,同时香港地区也应该积极配合“一带一路”政策,为实现两地经济繁荣而努力。

[参考文献]

[1]项本武.The Empirical Studies on Determinants and Effects of Foreign Direct Investment from China[C].武汉:华中科技大学,2005:64-67.

[2]王春晓.中国对外直接投资与对外贸易关系的实证研究——基于美国、中国香港、越南的合成数据回归分析[J].改革与战略,2008(12):211-214.

[3]徐伟呈.人民币汇率变动对中国FDI流入影响的实证分析与对策研究[D].济南大学,2010.

(责任编辑:郭丽春)endprint