基于成本核算方法的流域生态补偿研究

2017-11-07昝晓辉

余 渊 姚 建# 昝晓辉

(1.四川大学建筑与环境学院,四川 成都 610065;2.成都市环境保护科学研究院,四川 成都 610041)

基于成本核算方法的流域生态补偿研究

余 渊1姚 建1#昝晓辉2

(1.四川大学建筑与环境学院,四川 成都 610065;2.成都市环境保护科学研究院,四川 成都 610041)

合理确定生态补偿标准是生态补偿研究从理论走向实践的关键和难点。以川西A市为例,采用成本核算方法,计算当地从理论上应获得的生态补偿量。计算得到研究区域生态保护的直接成本为3 502万元/a,间接成本64 704万元/a,研究区域生态保护的总成本为68 206万元/a。计算方法和结果可为确定川西A市的生态补偿量提供有益参考。

流域生态补偿 补偿标准 直接成本 间接成本

流域生态补偿是解决流域生态环境问题、实现水环境可持续发展的重要政策工具[1-5]。在以往的研究与实践中,生态补偿标准的合理量化是生态补偿研究的难题[6-8]。生态补偿标准的核算方法有多种,包括直接成本法、机会成本法、水资源价值法、生态系统服务功能价值法、支付意愿法、生态重建成本分摊法等。这些方法的使用既有其优点,也存在一定缺陷,导致结论差异较大[9-10]。在目前的补偿实践中,多以流域上游地区在生态建设和环境保护中投入的直接成本和间接成本作为补偿标准[11]222,[12-14]。总结分析已有的流域生态补偿标准核算方法,采用段靖等[11]223-224基于成本核算的分析方法,以川西A市为例,计算当地从理论上应获得的生态补偿量。计算方法和结果可为川西A市生态补偿量的确定提供有益参考。

1 基于成本核算的计算方法

流域生态保护区域为了保护生态环境,实施各项生态保护工程建设,投入大量的人力、财力、物力,这部分投入属于生态保护的直接成本(Cd,万元);同时,流域生态保护区域政府和居民为了保护生态环境,发展受到一定的限制,产生机会成本,这部分机会成本属于生态保护的间接成本(CO,万元)。所以,研究区域生态保护的成本(C,万元)由研究区域生态保护的直接成本和发展损失造成的间接成本组成。

1.1 直接成本核算方法

1.1.1 核算范围

目前,直接成本的核算还没有形成统一、明确的核算范围和方法指标体系。分析总结已有实际案例,将直接成本分为3类:水质保护投入、水量保持投入和防洪建设投入。其中,水质保护投入主要是指为了保证水质、控制环境污染所进行的投入,主要包括点源污染控制费用、面源污染控制费用和水质监测费用等;水量保持投入是指为了保持水量而开展节水工程、水量调度等的生态保护投入,主要包括林业建设与维护、水土保持建设与维护、农田水利改造、耕地改经济林、水量监测费用等;防洪建设投入是指为控制、防御洪水以减免洪灾损失而修建工程所进行的投入,主要有堤河道整治工程、分洪工程、水库建设等费用。

1.1.2 核算方法

直接成本可以通过市场定价直接确定,核算方法比较明确。目前,主要有静态核算和动态核算两种方法。本研究采用静态核算将一个时间段内生态保护的各种投入直接累计作为直接成本总额,再平均分配到计算年度。

1.2 间接成本核算方法

1.2.1 核算指标

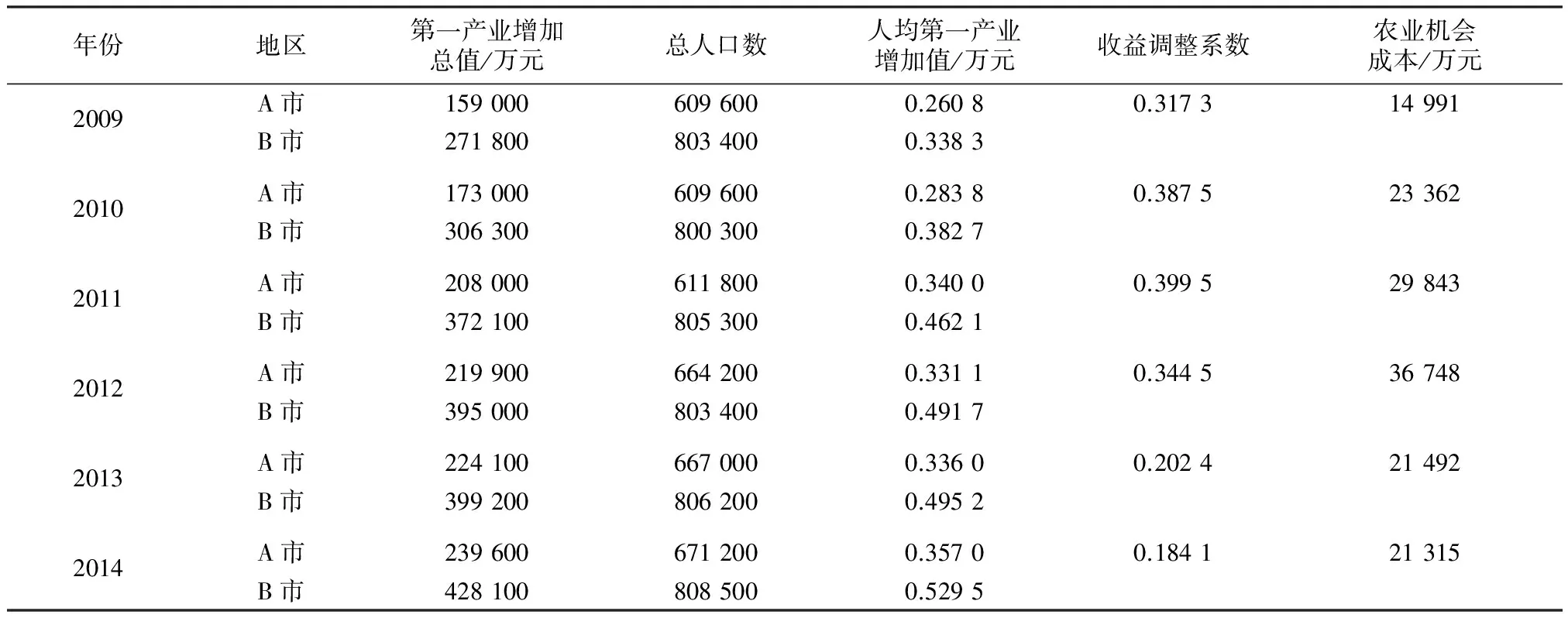

间接成本是流域生态保护区域因生态保护而产生的机会成本。机会成本核算的前提是有合适的核算指标,即以该指标定量计算流域生态保护区域生态保护的机会成本。参考文献[11],机会成本应包括两部分:一是由于区域执行更严格的环境标准而限制工业企业发展,导致的工业发展机会损失,包括政府的税收损失、就业岗位损失、财政收入损失、关停并转或限制审批工业企业造成的产值损失等;二是研究区域进行生态建设而造成的农业机会成本损失,如水源涵养区进行公益林建设、退耕还林、水土保持项目建设和自然保护区建设等造成的收益减少,因流域生态保护而造成的土地可利用率降低等。

1.2.2 核算方法和估算公式

机会成本是潜在的投入,其确定比较困难。对机会成本的计算,本研究采用了基于产业分类核算的计算方法[11]225。流域生态保护对于第一产业和第二产业的影响较大,对于第三产业的影响相对较小,因此流域生态保护区域第n年的机会成本(COn,万元)在核算中由因流域生态保护而丧失的第n年的工业机会成本(CIOn,万元)和因流域生态保护而丧失的第n年的农业机会成本(CAOn,万元)构成。

流域生态保护区域第n年的工业机会成本由参照地区与流域生态保护区域的工业发展速度的差异来衡量。选取人均第二产业增加值作为指标,以参照地区(与研究区域地理位置相近、经济水平相当的地区作为参照地区)与流域生态保护区域人均第二产业增值的差值来研究流域生态保护对当地人均第二产业增加值增速的影响,并确定当地人均第二产业增加值的损失量。工业机会成本估算公式如下:

CIOn=(Gcn-Gmn)×Nn×Mn

(1)

式中:Gcn为参照地区第n年人均第二产业增加值,万元;Gmn为流域生态保护区域第n年人均第二产业增加值,万元;Nn为流域生态保护区域第n年总人口数;Mn为收益调整系数,由流域生态保护区域实施生态保护后第n年的财政收入与当年GDP的比值确定。

农业机会成本核算方法与工业机会成本核算方法类似,估算公式如下:

CAOn=(Pcn-Pmn) ×Nn×Mn

(2)

式中:Pcn为参照地区第n年人均第一产业增加值,万元;Pmn为流域生态保护区域第n年人均第一生产增加值,万元。

基于分类核算的流域生态补偿机会成本的计算方法,可以反映不同产业在流域生态保护中的机会成本。本方法设置了收益调整系数,由财政收入与GDP的比值表示。财政收入是国家或某一地区政府参与国民收入分配的一种形式,可以作为反映一定时期内某一地区新增的社会财富的指标,因此以财政收入与GDP的比值作为收益调整系数可以更准确地反映该地区的收益损失。

2 研究区域概况

川西A市(以下简称A市)所处特殊地理位置决定了水源保护的重要性。岷江进入A市后,经散流分岔延伸出许多支流,组成纵横交错的自流灌溉网络,多年平均径流量约290亿m3,灌溉着川西平原上的千万顷良田,是成都及川西平原工业、农业、生活等重要水源。A市水库正常蓄水位为海拔877 m,坝高156 m,总库容11.12亿m3,全年可向成都提供3.1亿~4.0亿m3供水量,基本满足成都工业及生活用水需求。A市不仅是成都重要的生态屏障和水源保护地,也承担着长江上游生态屏障的重要功能,为下游经济社会可持续发展作出了突出贡献。

A市有30.56 km2的区域被划定为饮用水水源准保护区,占A市面积的2.53%,但A市流域保护受资金困扰,无法及时按《四川省饮用水水源管理条例》相关要求,对饮用水水源准保护区范围内无关的设施拆除,也无法对饮用水水源准保护区实施封闭管理。全市给排水系统整改工作尚未完成,饮用水水源保护设施建设仍需完善。

表1 A市生态保护直接成本汇总

A市特殊的地理位置,决定了必须担负起减少污染排放总量以保护流域生态安全的重担,其不得不限制企业的进入和发展规模。流域生态保护造成了A市入驻项目少、不少项目想来而来不了的局面,对饮用水水源准保护区范围内已有的企业进行搬迁或拆除,使A市的经济发展受到了明显制约。因此,A市亟需建立和完善流域生态补偿长效机制,以促进A市经济可持续发展和生态环境的持续改善。而确定合理的补偿标准是A市建立生态补偿机制的必要依据。

3 研究区域补偿标准核算

3.1 直接成本计算

根据A市生态规划获得A市流域生态保护与建设直接投入相关资料,按上述直接成本核算方法进行核算。2010—2016年,A市流域生态保护直接成本合计投入24 514万元,年平均投入3 502万元,详见表1。其中, 水质保护共投入15 576万元,占总投入的63.54%; 水量保持共投入8 323万元,占总投入的33.95%;防洪建设投入615万元,占总投入的2.51%。

3.2 机会成本计算

根据产业分类核算方法计算A市机会成本,选取地理位置与A市相近的B市作为参照。A市与B市在地理位置上相邻,都属于龙门山脉向成都的过渡带,气候、地形条件相似,根据历年统计数据可知A市与B市的经济发展水平相当,但A市因水源保护,限制了一些发展机会,产业结构调整为偏旅游生态,而B市的产业结构偏工业,发展空间更大。本研究机会成本核算数据来源于2009—2014年A市和B市统计年鉴。

3.2.1 工业机会成本计算

2009—2014年,以B市为参照, A市付出的工业机会成本合计为240 474万元,年平均40 079万元,详见表2。

2009—2014年A市进行流域生态保护后,损失的工业机会成本大体呈增加的趋势,主要原因为:A市保护流域生态环境却未得到有效的资金补偿,长此以往导致工业发展缓慢。补偿者可在对受偿区域进行“输血式”直接快捷的生态补偿,再通过“异地开发”等方式,加强A市的工业自我造血能力,使外部补偿转换为内部发展能力。

3.2.2 农业机会成本计算

2009—2014年,与B市相比,A市付出的农业机会成本共计147 751万元,年平均24 625 万元,详见表3。

A市进行流域生态保护后,损失的农业机会成本呈先增加后下降的趋势,主要原因为:A市在保护流域生态环境的同时,大力发展生态农业,并取得了一定成果。补偿者可在农业生态补偿上多进行“造血式”生态补偿,通过对生态农业的项目支持、项目鼓励等方式,加强A市的自我造血能力,使外部补偿转换为内部发展能力。

综上,A市生态保护的直接成本为3 502万元/a,间接成本64 704万元/a,研究区域生态保护的总成本为68 206万元/a。

表2 A市工业机会成本汇总表

表3 A市农业机会成本汇总表

4 结论与建议

A市不仅是成都重要的生态屏障和水源保护地,也承担着长江上游生态屏障的重要功能,因流域生态保护政策而投入大量资金,也因此损失了一定发展权。本研究采用成本核算方法对A市生态补偿标准进行了核算,得到研究区域生态保护的总成本为68 206万元/a。其中,A市生态保护的直接成本为3 502万元/a,占总成本的5.13%;间接成本64 704万元/a,占总成本的94.87%。计算方法和结果可为A市的生态补偿标准制定提供参考。

在对研究区域生态保护的机会成本进行核算时,选取与研究区域自然条件相近但未受生态保护政策影响的相邻地区作为参照地区,通过比较两者差异来计算其生态保护产生的机会损失。但实际上,完全符合标准的参照地区很难找到,相似程度难以完全保证,还可能会受流域生态保护政策以外的其他因素的影响,因此采用间接计算法得出的机会成本与实际值会有一定出入。建议今后可通过筛选建立水质水量指标与发展权受损指标之间的关系模型,减小研究区域机会成本计算的不确定性。

[1] 万军,张惠远,王金南,等.中国生态补偿政策评估与框架初探[J].环境科学研究,2005,18(2):1-7.

[2] 毛显强,钟瑜,张胜.生态补偿的理论探讨[J].中国人口·资源与环境,2002,12(4):38-41.

[3] FLETCHER R,BREITLING J J.Market mechanism or subsidy in disguise?Governing payment for environmental services in Costa Rica[J].Geoforum,2012,43(3):402-411.

[4] PERSSON U M,ALPIZAR F.Conditional cash transfers and payments for environmental services:a conceptual frameword for explaining and judging differences in outcomes[J].World Development,2013,43(3):124-137.

[5] HECKEN G V,BASTIAENSEN J.Payments for ecosystem services:justified or not a political view[J].Environmental Science & Policy,2010,13(8):785-792.

[6] PHAM T T,CAMPBELL B M,GARNETT S.Lessons for pro-poor payments for environmental services:an analysis of projects in Vietnam[J].The Asia Pacific Journal of Public Administration,2009,31(2):117-133.

[7] PAGIOLA S,RAMIREZ E,GOBBI J,et al.Paying for the environmental services of silvopastoral practices in Nicaragua[J].Ecological Economics,2007,64(2):374-385.

[8] MUNOZPINA C,GUEVARA A,TORRES J M,et al.Paying for the hydrological services of Mexico’s forests: analysis,negotiations and results[J].Ecological Economics,2008,65(4):725-736.

[9] 刘玉龙,许凤冉,张春玲,等.流域生态补偿标准计算模型研究[J].中国水利,2006(22):35-38.

[10] 周大杰,桑燕鸿,李惠民,等.流域水资源生态补偿标准初探——以官厅水库流域为例[J].河北农业大学学报,2009,32(1):10-18.

[11] 段靖,严岩,王丹寅,等.流域生态补偿标准中成本核算的原理分析与方法改进[J].生态学报,2010,30(1).

[12] 禹雪中,冯时.中国流域生态补偿标准核算方法分析[J].中国人口·资源与环境,2011,21(9):14-19.

[13] 李晓光,苗鸿,郑华,等.机会成本法在确定生态补偿标准中的应用——以海南中部山区为例[J].生态学报,2009,29(9):4875-4883.

[14] 李怀恩,肖燕,党志良.水资源保护的发展机会损失评价[J].西北大学学报(自然科学版),2010,40(2):339-342.

Studyonecologicalcompensationofwatershedbasedoncostaccountingmethod

YUYuan1,YAOJian1,ZANXiaohui2.

(1.CollegeofArchitectureandEnvironment,SichuanUniversity,ChengduSichuan610065;2.ChengduResearchAcademyofEnvironmentalSciences,ChengduSichuan610041)

Proper determination of ecological compensation standard is the key of regional ecological compensation research from theory to practice. Taking City A of western Sichuan as an example,the local ecological compensation was calculated theoretically by using the cost accounting method. The results showed that the total cost of the study area for ecological protection was 682.06 million yuan per year,which was composed by direct cost of 35.02 million yuan per year and the indirect cost of 647.04 million yuan per year. The calculation method and results could provide a useful reference for determining the ecological compensation of City A in western Sichuan.

watershed ecological compensation; compensation standard; direct cost; indirect cost

2017-01-18)

余 渊,女,1993年生,硕士研究生,研究方向为环境经济与政策。#

。

10.15985/j.cnki.1001-3865.2017.05.019