借壳上市认定标准分析

——以西藏旅游与拉卡拉重大资产重组为例

2017-11-06李冰

文/李冰

借壳上市认定标准分析

——以西藏旅游与拉卡拉重大资产重组为例

文/李冰

在严格借壳上市的背景下,利用规则漏洞游走在借壳与“类借壳”之间的重大资产重组已成为市场关注的焦点,遭遇问询“是否构成借壳”的案例也越来越多,本案例就是这方面的代表。

一、西藏旅游与拉卡拉重组的交易概况

(一)交易主体概况

西藏旅游股份有限公司,简称西藏旅游,是西藏自治区第一家上市公司,也是该地区唯一的以旅游为主业的上市公司,成立于1996年9月28日,并且在1996年10月15日于上海证券交易所上市。公司主要从事旅游相关业务,具体包括景区的开发与运营、旅游服务业务、广告传媒文化业务。

拉卡拉全称拉卡拉支付股份有限公司,起源于2005年1月6日成立的乾坤时代,其间经过4次实质性更名、4次增资与6次股权转让。需要指出的是,拉卡拉最早冲刺上市时,与我国大多数互联网企业一样,瞄准海外,于2006年起通过境外特殊目的公司设立返程投资企业,并以协议控制方式搭建了相关境外融资、返程投资的红筹架构,但因为拉卡拉业务在中国,根在中国,因此打消了去海外上市的念头,随后又于2010年开始,通过股份回购、境内重组、终止协议控制文件等行动,最终于2015年6月完成红筹架构解除工作迈出了备战A股市场关键并且耗时较长的一步。所谓的红筹架构,也叫红筹模式,是指中国的公司(不包含港澳台)在境外设立离岸公司,然后将境内公司的资产注入或转移至境外公司,实现境外控股公司海外上市融资的目的。VIE模式是红筹架构的一种演变。VIE(Variable Interest Entity),即可变利益实体,又称协议控制,是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体,业务实体就是上市实体的VIE。

拉卡拉的核心业务是向企业用户及个人用户提供第三方支付服务,并以支付为入口提供相关的增值及金融服务,在业内享有较高的品牌知名度。

(二)交易方案

本次交易中,西藏旅游以发行股份和支付现金的方式购买孙陶然等46名交易对方合计持有的拉卡拉100%股权,整体作价110亿元,以现金方式支付交易对价中的25亿元,这远远超出了上市公司的总资产,以发行股份方式支付交易作价中的85亿元,按每股18.65元的发股价格计算;同时,拟以同样的价格向孙陶然等10名对象非公开发行股份募集配套资金不超过55亿元,其中25亿元用于支付本次交易的现金对价。

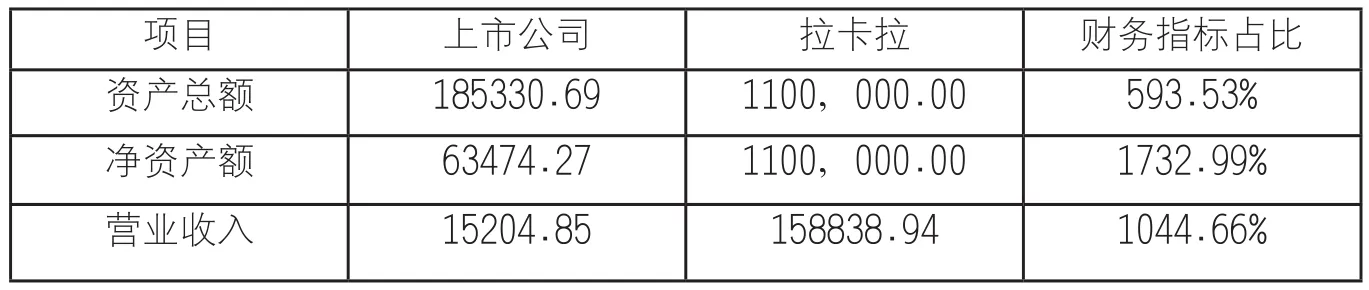

西藏旅游2015年重大资产重组统计表 (单位:万元)

(三)交易性质

1.构成重大资产重组。本次交易中,上市公司拟购买拉卡拉100%股权。拉卡拉经审计的主要财务数据、交易作价与上市公司的财务数据比较如表所示。本次交易拟购买标的资产的金额占上市公司最近会计年度(2015年)经审计的合并财务报表期末资产总额、净资产额的比例均达50%以上,且标的公司在最近的一个会计年度(2015年)产生的营业收入占公司同期经审计的合并营业收入比例达到50%以上,根据《重组办法》的规定,本次交易属于重大资产重组。

2.构成关联交易。西藏旅游与作为本公司的潜在关联人孙陶然及孙浩然、蓝色光标、联想控股以及鹤鸣永创等7家合伙企业的合伙人昆仑天创,配套融资认购方欧阳旭以及配偶王芸、西藏国资等关联人之间存在关联关系,构成关联交易。

(四)重组交易过程

2016年2月4日,公司第六届董事会第三十三次会议、第六届监事会第十七次会议审议通过公司《关于发行股份以及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》等相关议案,并于2016年2月6日在上海证券交易所网站进行披露。2016年3月23日,公司收到上海证券交易所《关于对西藏旅游股份有限公司发行股份以支付现金并募集配套资金暨关联交易报告书(草案)信息披露的问询函》,其核心是:草案中创新性地紧贴“原资产100%红线”规避借壳的“设计”,主要涉及购买资产规模的计算,这里的核心是标的资产的控制权。经过一轮问询与回复的回合,并在第二次问询尚未回复之际,随着证监会《重组办法》修订意见征求意见的公布,西藏旅游于6月23日公告称:“由于本次交易方案公告后证券市场环境、政策等客观情况发生了较大变化,各方无法达成符合变化情况的交易方案。经审慎研究,为切实维护全体股东的利益,各方协商一致决定终止本次重大资产重组。”至此,该重组案以失败而告终。其终止重组公告过于笼统,仍在刻意回避其借壳的实质。其实,早就有分析人士指出,本次重组会失败,因为其刻意规避借壳的手法太露骨,并且监管层正在严管跨界并购、类金融资产证券化,作为互联网金融企业,拉卡拉恰好撞上了“枪口”。

本次重组交易从公布到“流产”历时4个多月,其中引人关注的焦点是:上海证券交易所围绕其交易是否构成借壳上市的两次问询(交易所以前对并购重组的监管思路是事前沟通不出具正式问询函,自2015年5月以后重组项目基本都会发问询函了。据统计,今年以来,已有约135家上市公司披露了交易所的重组问询函以及回复,所提问题涉及交易价格溢价高、转让价格短时间内飙升、资产和诉讼瑕疵、股权结构、资金来源、关联关系等焦点问题以及跨界收购、规避借壳等热点问题。虽然沪深交易所针对并购重组已经发出上千份问询函,但是“二次问询函”依然罕见。西藏旅游公布的上交所针对其收购拉卡拉发出的“二次问询函”,是A股首家披露交易所二次问询函的上市公司。实际上,在西藏旅游之前,已有不少上市公司因并购重组也收到交易所的二次问询函,但并没有公告披露),以及最终自行终止。

二、西藏旅游与拉卡拉重组中规避借壳认定的手段

本次交易前后,上市公司的实际控制权由国风集团变为孙陶然、孙浩然和蓝色光标等构成的“一致行动人”,由此符合借壳上市的第一个标准无容置疑,争议转向“购买资产规模100%”的标准,其通过以下手段实现了低于该标准,引发借壳认定的争议。

(一)标的资产——拉卡拉的控制权

戴启军等4个主要管理层股东直接和通过持股平台间接持有拉卡拉25.86%股权,并且孙陶然与该管理层股东存在共同投资的经济利益关系,从而,孙陶然及戴启军持有的拉卡拉的股权比例上升为40.73%,超过联想控股持股31.38%的比例,成为拉卡拉的第一大股东,但是可以通过以下两个方面否认其控制拉卡拉,降低计算购买资产比例。

1.否认孙陶然与主要管理层的关联关系。为避免借壳上市的嫌疑,西藏旅游在一次问询函中表示:孙陶然与主要管理层股东历史上存在对经营管理和重要事项的决策存在分歧,并且为此发表过书面声明,据此证明自己在这次合并重组中不存在关联关系。

2. 否认创始人兼第二大股东控制拉卡拉。在联想控股为财务投资的前提下,否认孙陶然兼具第二大股东以及创始人对拉卡拉的控制权,由此,收购资产仅包括孙陶然及其一致行动人持有比例的标的资产,而不是全部。

(二)收购方期末资产突增

西藏旅游2015年第3季度报告显示公司总资产13.07亿余元,公司通过增加短期借款4.18亿元的方式增加总资产,使年底资产总额达到18.53亿元。因此在进行计算时,增大了分母,使比率不超过100%。从后续发展来看,鉴于公司未能按照计划于 2016年1月底与部分银行就提前偿还部分贷款达成协议,又面临春节长假,为减少财务费用支出,经公司统筹安排,归还了其中的 4 亿元短期借款,资金来源为自有资金和尚未使用的前述借款。这进一步印证了其力图为本次重组,增大交易认定中的分母的事实。

三、借壳上市认定标准完善建议

根据相关实践经验证明,借壳上市的认定标准既不可过于宽松,也不可过于严格,而应该根据我国资本市场的实际情况,制定符合我国经济发展需要的监管标准。

第一,借壳上市的认定标准应该和退市制度相结合。如果借壳上市的认定标准与退市制度结合起来,即使没有满足这两个硬性标准,但是如果交易后主营业务和公司名称都发生了变更,从实质上来说也算是借壳上市的话,那么股市中那些业绩差的借壳公司被借壳机会就不会那么多了,久而久之这些在股市中拖后腿的公司也就渐渐被退市了。

第二,重组新规后续完善的空间。在控制权变更与注入资产的顺序方面,一般认为借壳的顺序是先有控制权变更,后有资产注入,或者是同时,操作中如果先注入资产,再取得控制权,是否属于借壳,这方面建议借鉴香港做法,不是二者必备,而是二选一。进一步理顺重大资产重组与重组上市计算有关指标时的口径,从监管的严格程度上来说,重组上市是特殊的重大资产重组,在计算有关指标时,依据标准不得低于重大资产重组的要求。

第三,需要指出的是,这种对规则的修补只是治标,很难治本。并购重组手法花样繁多,要想真正防范重组上市乱象,唯一的办法就是从制度的源头进行根本性的改革。其源头是股票发行制度,即推行注册制,理顺上市通道。

总之,在如今注册制仍然前途不明朗的情况下,对借壳上市的监管还是应该从严,不能守着借壳上市的两个认定标准不放,应该通过灵活的监管方式来识别市场中一切想曲线借壳的行为,这样才能创造一个公平有序的资本市场环境。

(作者单位:河南艺术职业学院)