房产税改革会对经济产生冲击吗?

——基于包含异质性家庭的DSGE框架分析

2017-11-04毛丰付

毛丰付,李 言

(1.浙江工商大学 经济学院,浙江 杭州 310018;2.南京大学 经济学院,江苏 南京 210093)

房产税改革会对经济产生冲击吗?

——基于包含异质性家庭的DSGE框架分析

毛丰付1,李 言2

(1.浙江工商大学 经济学院,浙江 杭州 310018;2.南京大学 经济学院,江苏 南京 210093)

房产税改革在经济新常态背景下面临“稳增长”与“促改革”的内在张力。文章拓展了Iacoviello和Neri(2010)的分析框架,构建了一个包含异质性家庭部门、生产部门和政府部门的多部门动态随机一般均衡(DSGE)模型,分析房产税改革对宏观经济的影响。模拟结果表明,当实施免税面积与抵扣税负相结合的方案且房产税率为1.2%时,总产出下降0.38%,房地产投资下降4.71%,房价下降1.3%。房产税改革对宏观经济的负面影响被有效对冲。下一步推进房产税改革应遵循“稳”“低”“活”的原则。

房产税改革;宏观经济;新常态;DSGE模型

毛丰付,李言.房产税改革会对经济产生冲击吗?——基于包含异质性家庭的DSGE框架分析[J].商业经济与管理,2017(10):83-96.

一、 引 言

房产税改革是中国财税体制改革和提高国家治理能力的重要组成部分。随着房地产市场的波动起伏,改革房产税制度、全面开征房产税的呼声逐渐高涨,并在现实层面呈现层层推进之势;然而,随着经济增速放缓和经济新常态阶段的来临,要求暂缓开征房产税或对房产税采取更谨慎态度的声音也逐渐增多,房产税改革对宏观经济会产生何种影响,成为全面深化改革中令人关注的问题。

1998年中国城镇住房制度改革铺开,国内房地产价格逐渐上扬。2003年《中共中央关于完善市场经济体制若干问题的决定》提出“实施城镇建设税费改革,条件具备时对不动产开征统一规范的物业税,相应取消有关收费”。2011年上海和重庆开始试行房产税改革,标志着中国房产税改革正式进入实践阶段。2013年十八届三中全会提出“加快房产税立法并适时推进改革”,明确要求对房产税改革进行顶层设计和逐步推进。2014年《深化财税体制改革总体方案》提出新一轮税制改革原则和方向,房产税改革位列六大税种改革之中。2015年《不动产登记暂行条例》正式实施,房产税征收的基础条件逐渐具备。2015年10月,重庆正式开征个人房产税。房产税改革从顶层设计到立法再到具体实施有条不紊、稳步推进。

但是宏观环境正在发生明显的变化,2008年全球金融危机表明,世界经济已经进入长周期的下行期(李扬和张晓晶,2015)[1],中国GDP增速已经由10%左右的高速增长开始回落至7%左右的中高速增长。中国已经步入产业转型升级、新旧常态转换的换挡期。中国房地产业从过去十几年的高速增长期转为回调,房地产投资增速由2013年之前的20%左右下降到6%左右。过去十几年中,中国房地产业投资对GDP的直接贡献度平均为12.5%,间接贡献度平均为17.5%,总体拉动GDP平均每年3个百分点,因此,房地产周期性调整不仅左右着未来“新常态”经济增速下滑的路径和幅度,而且还左右着中国经济结构调整的速度和幅度(中国人民大学宏观经济分析与预测课题组,2015)[2]。房地产投资波动与GDP的波动密切相关,正因如此,房产税改革可能会通过直接影响房地产市场而间接对宏观经济形成冲击,这无疑对“稳增长”形成一定的压力。因此,在宏观环境改变的情况下,房产税改革的推动工作又增加了新的挑战和任务,即确保“促改革”与“稳增长”之间的平衡。

支持加快推进房产税改革的理由可归纳为三个方面:一是为地方政府提供稳定的税收收入,二是调节财产分配和优化房地产资源配置,三是调控房地产市场价格。根据国外经验,房产税是地方政府的重要财政收入来源,也是支持地方公共物品的重要财源(高波,2015)[3]。改革后的房产税有助于平衡中央和地方的财政关系,减轻中国地方政府对“土地财政”的依赖(黄少安等,2012)[4]。另外,由于房产税具有累进税特点,因而能够在一定程度上抑制财产分配的两极分化。中国现阶段收入分配的症结之一在于对财产性收入的影响缺乏有效的引导与约束,以房地产保有环节的改革试点切入,对高收入阶层的收入及其带来的财产差距扩大的状况进行适度调节,可以将整个社会的财产分布差距控制在大体可以接受的水平(财政部财政科学研究所课题组,2012)[5]。房产税调控房地产市场价格的功能主要有两个分析视角,即资本化视角和供求视角。前者认为开征房产税一方面由于资本化效应,降低一部分资产价值,另一方面如果房产税收入用于公共支出,又会增加一部分资产价值。因此,房产税对房价的影响取决于这两个方面的均衡结果(满燕云等,2015)[6]。后者认为由于房产税被认为可以通过增加房产持有成本来抑制房地产投资和投机需求,促使房价变动与宏观经济变动更加协调(贾康和程渝,2014)[7]。

建议慎重考虑和缓征房产税的理由则可以归纳成两个方面:第一个方面,房产税是直接税,直接面向个人和家庭,影响面广,征收难度和挑战都较大。房产税改革牵涉到一系列既得利益格局的调整,再加上相关立法有一个广泛讨论和征求意见的过程,房产税改革注定是一个长期过程(高培勇,2015)[8]。第二个方面,由于房地产市场在宏观经济中占有较大比重,2014年房地产业增加值占GDP比重为6%,过去十年间,房地产需求占内需比重约为12%,房产税对房地产市场投资和消费的影响会传导到整个经济系统,征收房产税对房地产市场发展和整个宏观经济组织可能会产生一定的负面影响(骆永民和伍文中,2012)[9]。从长周期视角来看,经济下行已经对中国经济发展产生负面影响,再加上中国人力资本和全要素生产率的增速双重下降,经济结构性减速明显(李扬和张晓晶,2015)[1],开征房产税可能加剧整个宏观经济的下行风险。

从现有的上海和重庆试点情况看,公众已经对房产税改革有较为充分的预期,房产税征收采取循序渐进、层层推进的方式可以在很大程度上纾解第一个方面的困难,而第二个方面的疑问在新经济下则变得格外重要。开征房产税对宏观经济的冲击效应是什么?不同的房产税改革方案对房地产市场以及整个宏观经济产生何种影响?定量分析开征房产税对房地产投资和消费乃至整个宏观经济产出的冲击力度有多大,就成为平衡“稳增长”和“促改革”中迫切要求回答的现实问题。本文通过构建一个包含政府部门的DSGE框架,使其能够用于分析房产税改革对宏观经济的影响,同时,将家庭部门进行异质化设定,使其能够用于分析房产税改革对不同家庭部门的影响。另外,基于以上分析框架,本文还重点对不同房产税改革方案进行了静态和动态的比较分析,寻找更加稳健的改革方案,从而实现房产税改革在“稳增长”与“促改革”中的平衡。

二、 文献综述

国外对房产税的研究具有较长的历史,逐渐形成了“传统观点”“受益观点”和“新观点”三个研究体系。其中“传统观点”和“新观点”都是研究房产税税负的资本化问题,前者被认为是后者的特例。“传统观点”认为房产税税负全部资本化为房价,而“新观点”认为只有部分税负资本化为房价,因此,上述两个观点都认为房产税会对地方经济造成一定的经济扭曲效应。“受益观点”则认为房产税是一种受益税,是对地方公共物品的一种支付,不会对地方经济造成扭曲效应(Zodrow,2001)[10]。尽管国外房产税研究体系已经较为成熟,但其研究很难在中国应用。其原因在于:首先,中国没有国外(特别是美国)的“辖区制”,而这一点正是“受益观点”分析的起点;其次,中国经济发展的模式侧重中央与地方政府的管理与合作,而美国侧重地方独立发展,且地方政府在房产税立法和执行上具有绝对管辖权,所以国外房产税研究更多关注的是对地方经济的影响,而中国房产税研究的更多是对全国经济的影响;最后,中国缺乏足够的对居民用房征收房产税的统计数据,因此难以展开有针对性的实证研究。

国内房产税的研究起步于20世纪90年代,但直到中国1998年实行房地产市场化改革之后,相关研究才逐渐增多。国内学术界在研究房产税经济效应时,早期主要使用基于回归方法的计量分析,从当前的研究主题看,这种处理方法可能会带来一定的偏误。首先,单纯分析房产税和任何变量之间的关系都不足以反映出房产税改革所可能产生的波及效应;其次,本轮房产税改革征税客体是居民住房,相关计量分析中采用的税收数据则是来自商业用房层面的数据,家庭和企业面对征税的行为反应机理可能有所不同;最后,由于经济中的个体面临房产税改革这样的政策变化时,会根据新的经济环境改变其行为选择,随即造成以回归分析为基础的实证研究对政策分析失效。考虑到以上原因,目前国内关于房产税改革经济效应的研究逐渐转向采用模拟方法,其中又以利用DSGE框架分析为主。

利用DSGE模型探讨中国房产税改革的研究主要在上海和重庆试点改革之后开始出现,其中比较有代表性的是骆永民和伍文中(2012)[9]、赵胜民和罗琦(2013)[11]、朱国钟和颜色(2013)[12]等人的研究。骆永民和伍文中(2012)[9]是国内较早使用DSGE模型考察对存量住房征收房产税的经济效应,他们的研究结果表明房产税改革能够有效降低房价,增加地方政府财政收入,并能发挥良好的自动稳定器功能以平抑房价变化所导致的宏观经济波动,但会对宏观经济产生一定的负面影响。赵胜民和罗琦(2013)[11]将金融摩擦因素引入DSGE模型,研究结果表明当经济中存在金融摩擦时,房产税改革形成的冲击对房价的抑制作用会被削弱,但随着房产税税率的上升,这种削弱作用会减小,同时,他们的研究表明房产税改革形成的冲击会对房地产投资产生负面影响。朱国钟和颜色(2013)[12]构建了一个同时包含房地产市场和租房市场的DSGE模型,采用比较静态分析,考察包含房产税在内的住房调控政策的调控效果,最终的模拟结果表明对新购房征税的效果最小,只能轻微降低房价,对存量房征税效果最大,能显著降低房价。上述利用DSGE模型分析房产税改革经济效应的研究都肯定了房产税改革对房价具有调控作用,但隐含的前提假设不同,动态分析的前提假设是房产税已存在,因此,可以利用宏观数据对房产税改革冲击相关的参数进行贝叶斯估计,而静态分析的前提假设是房产税不存在。鉴于中国本轮房产税改革是对居民用房开征房产税,是一个从无到有的改革,因此,中国宏观数据中并没有包含相关的历史信息,故无法利用贝叶斯估计方法准确估计与房产税改革冲击相关的参数,所以,采用比较静态分析更加合适。

此外,值得注意的是,在2008年金融危机之前的DSGE分析框架中,房地产市场在宏观经济中的关键作用没有进入到主流经济学的视野,经典DSGE分析框架也缺乏对住房价格和住房投资等因素与宏观经济关系的分析框架。Iacoviello和Neri(2010)[13]是较早在这方面取得突破的学者,他们从部门异质性和财富效应等维度丰富了DSGE框架中房地产市场的讨论。从供给侧看,部门异质性的区分能够考察住房部门和其他部门在价格变动和投资周期循环方面的差异;从需求侧看,金融约束的引入可以考察住房价格上涨对居民其他消费的“溢出”效应。本文正是在Iacoviello和Neri(2010)[13]的建模思想基础上,进一步引入了政府部门的税收和支出行为,同时,保留异质性家庭部门的设定。基于以上分析框架,本文重点讨论了宏观经济中高速增长的新常态背景下,房产税改革在“稳增长”与“促改革”中的权衡和把握,并且进一步比较了不同征收方案等政策情境下房产税改革的宏观效应。

三、 房产税改革的宏观效应:分析思路与理论模型

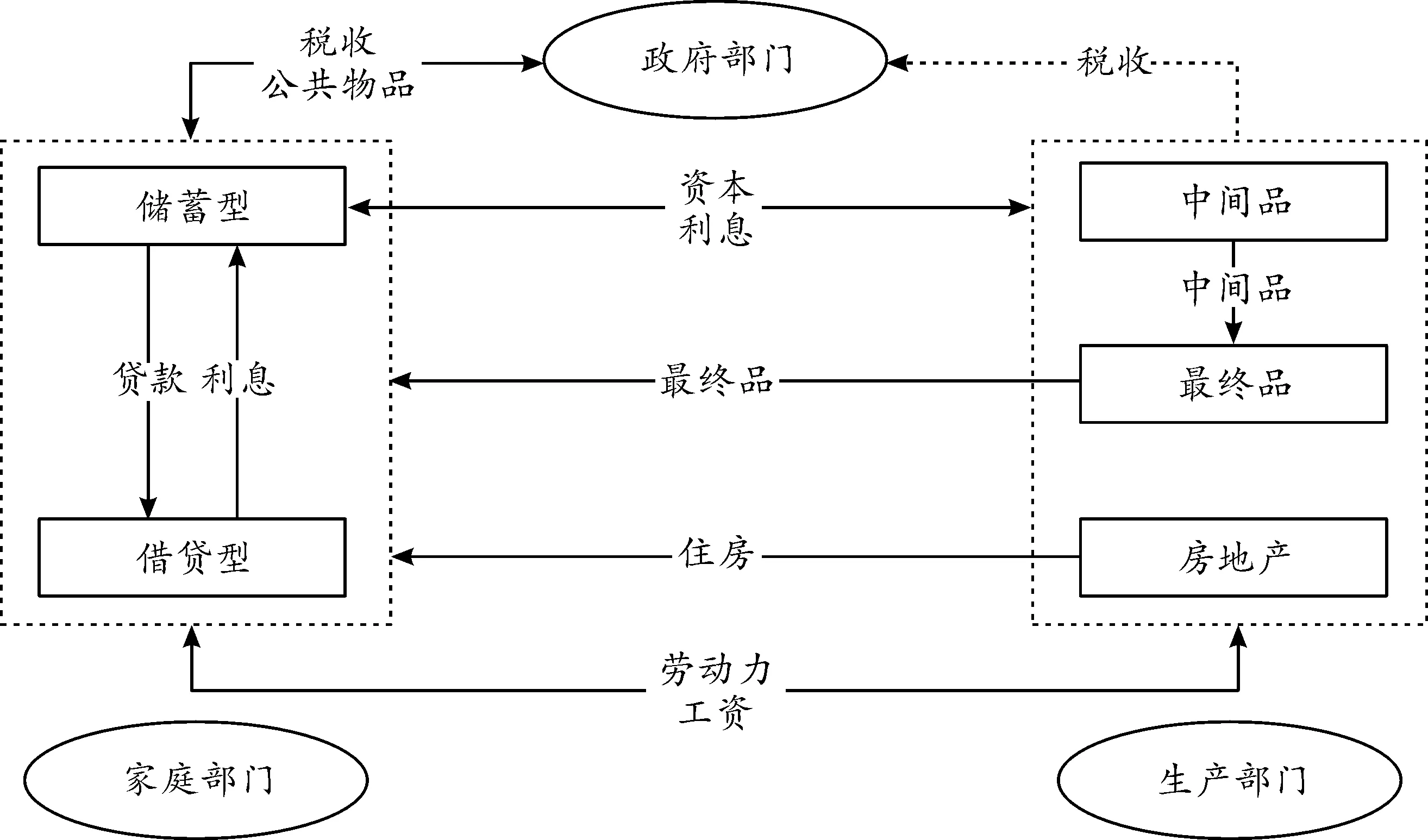

本文构建DSGE模型的逻辑框架如图1所示,主要包含三大模块,分别是“政府部门-家庭部门”“家庭部门-家庭部门”和“生产部门-家庭部门”。其中,“家庭部门-家庭部门”和“生产部门-家庭部门”模块与Iacoviello和Neri(2010)的设定一样,主要的不同在于本文添加了“政府部门-家庭部门”这一模块。

图1 DSGE模型逻辑框架图

在“政府部门-家庭部门”模块中,政府部门向家庭部门提供公共物品,家庭部门向政府部门缴纳税收,由于生产部门由家庭部门持有,所以生产部门也间接地向政府缴纳税收。本文假设政府部门收支平衡,所以公共物品支出与税收收入相等。政府税收主要来自家庭部门缴纳的四种税种:消费税、个人所得税、资本所得税和房产税。其中,房产税是本文重点分析的对象。“家庭部门-家庭部门”模块构成了本文DSGE模型的借贷市场,即储蓄型家庭部门为借贷型家庭部门提供贷款,后者向前者支付借款利息,并进一步假设借贷型家庭部门利用持有的住房作为贷款抵押物。同时,为了反映政府提供的公共物品对家庭效用的影响,本文将公共物品纳入效用函数。“生产部门-家庭部门”模块里,家庭部门向生产部门提供劳动力和资金,生产部门向家庭部门支付工资。另外,储蓄型家庭是生产部门的持有者,即生产部门的生产资金全部来自储蓄型家庭,因此生产部门需要向储蓄型家庭部门支付利息。在生产部门中,房地产部门直接将生产的产品,即住房,提供给家庭部门,而中间品部门则需要先将产品提供给最终品部门,并由最终品部门提供给家庭部门。

上述三大模块表明,房产税改革首先影响不同类型家庭部门的选择行为,然后影响生产部门的选择行为,尤其是对房地产部门的影响,从而对整个宏观经济产生影响。

(一) DSGE理论模型

1.家庭部门。在两种类型的家庭部门中,假设两类家庭部门的效用函数包含四个部分:消费带来的正效用、使用住房带来的正效用、公共物品带来的正效用和工作带来的负效用,并进一步假设储蓄型家庭部门拥有整个经济的资本,一方面将资本借给生产部门,另一方面将资本借给借贷型家庭。首先,构建储蓄型家庭部门。假设代表性储蓄型家庭的选择是无限期的,其追求以下效用函数的最大化:

(1)

式中:c、h、g、Lc、Lh分别表示消费、住房持有量、公共物品、中间品部门和房地产部门的劳动力供给。另外,β表示家庭跨期选择偏好因子,ε表示家庭消费习惯因子,比例因子Γt用来标准化边际消费效用,jt用于测度住房需求,γ用于测度公共物品偏好,同时jt还用来测度住房偏好冲击,冲击模式服从一阶自回归过程,且本文涉及的冲击均采用该种设定方式:

logjt=(1-ρj)logj+ρjlogjt-1+μj,t,μj,t~N(0,σj)

(2)

关于劳动支出部分的设定采用Harvath(2000)[14]的方式,ζ用于测度劳动在两类生产部门工作的替代性,η用于测度劳动供给偏好。

(1+Ψc)ct+Kc,t+Kh,t+Ψhhptht+[hptht-(1-δh)hptht-1]+bt=

(1-Ψw)(wc,tLc,t+wh,tLh,t)+((1-Ψk)Rc,t+(1-δkc))Kc,t-1+

((1-Ψk)Rh,t+(1-δkh))Kh,t-1+Rt-1bt-1-φt+gt

(3)

式(3)中包含本文主要的拓展因素,即将消费税、房产税、工资所得税和资本所得税纳入约束,且税率分别用符号Ψc、Ψh、Ψw、Ψk表示。上式的左端表示储蓄型家庭在第t期的支出,主要包括消费净支出、中间品部门资本持有量、房地产部门资本持有量、房产税支出、购房支出以及房屋折旧维修费用支出、通过购买债券的形式将资金借贷给借贷型家庭的债券支出。上式的右端表示对应的第t期的收入,主要包括中间品部门的工资净收入、房地产部门的工资净收入、上一期中间品部门持有资本的回报、上一期房地产部门持有资本的回报、上一期购买债券的收益、资本的调整成本和公共物品。在储蓄型家庭的预算约束中本文考察中间品生产部门投资效率冲击Ak,t。

其次,构建借贷型家庭部门。假设代表性借贷型家庭的选择是无限期的,其追求以下效用函数的最大化:

(4)

借贷型家庭的效用函数与储蓄型家庭的相似,两类家庭的效用函数在形式上是一样的,但是在家庭跨期选择偏好因子、标准化比例因子、消费习惯因子、公共物品偏好、劳动供给偏好和跨生产部门工作的替代程度上都是不同的。同时,借贷型家庭同样考察住房偏好冲击的影响,冲击形式与储蓄型家庭一样。由于借贷型家庭没有投资生产部门,且通过债券的形式获得贷款,所以其约束条件如下:

(5)

(6)

借贷型家庭面临两个约束,其第一个约束方程与储蓄型家庭的类似,方程的左端表示支出,包括消费净支出、房产税支出、购房支出以及房屋折旧维修费用支出和偿还债券利息支出,方程的右端表示收入,包括中间品部门的工资净收入、房地产部门的工资净收入和通过债券形式获得的贷款。第二个约束方程用来表示借贷型家庭可以获得的借贷数量,其最大值不能超过使用房屋抵押所能获得的数额。

2.生产部门。生产部门包含三类,中间品部门、房地产部门和最终品部门。假设中间品部门和房地产部门的投入品均为资本和劳动,且生产技术为劳动增进型。首先,构建中间品部门,假设中间品部门的生产函数符合Cobb-Douglas形式:

(7)

式(7)的生产函数中:Ac,t表示中间品部门的生产技术,本文假设中间品部门与房地产部门的生产技术是有差异的,α表示不同类型家庭部门向中间品部门提供劳动力的产出弹性,vc表示投入中间品部门的资本产出的弹性系数。中间品部门最大化利润的函数如下:

(8)

其次,构建房地产部门。假设房地产部门的生产函数符合Cobb-Douglas形式:

(9)

式(9)的生产函数中:Ah,t表示房地产部门的生产技术,α表示不同类型家庭部门向房地产部门提供劳动力的产出弹性,vh表示储蓄型家庭投资房地产部门的资本产出弹性。房地产部门最大化利润的函数如下:

(10)

其中hpt表示房价,括号中的三项均为房地产部门的支出,具体包括对两类家庭部门劳动工资的支出和对储蓄型家庭投入资金的利息支出。

(11)

此外,最终品价格为:

(12)

最终品生产商定价遵从Calvo(1983)[16]定价原则,即每一期都有1-θ比例的生产商调整其产品价格至最优水平P*,其余生产商价格只能盯住上期通货膨胀率。最终产品的价格水平变动服从:

(13)

最终品部门根据利润最大化原则得到的一阶条件为:

(14)

通过将式(13)、(14)对数线性化并进行合并可以得到附加预期的菲利普斯曲线:

logπt-ιplogπt-1=β(Etlogπt+1-logπt)-επlog(Xt/X)

(15)

式中επ=(1-θπ)(1-βθπ)/θπ。

3.中央银行部门与政府部门。中央银行部门的行为主要是制定利率政策和财政收支平衡,并假设制定利率政策时遵循“Taylor准则”,将利率设定为通货膨胀和国内生产总值增长率的函数:

(16)

其中:rr表示均衡状态时的真实利率,GDPt代表总产出,主要由消费、投资构成。随机项μR,t用于衡量利率政策冲击。

政府部门的行为主要是征税和提供公共物品,政府的税收收入主要来自房产税、消费税、劳动所得税和资本所得税的收入,同时,本文假设政府财政收支平衡,政府将税收收入全部用于为居民提供公共物品,因此政府的行为方程为:

(17)

4.模型均衡条件。该部分的均衡条件是为了保证整个模型出清,从而得到均衡解。本文中的一般均衡模型涉及三个主要的市场:中间品市场提供家庭消费和投资的产品;房地产市场提供新的房产;债券市场中储蓄型家庭通过购买债券,借贷型家庭通过获得债券,完成借贷交易。

Ct+Ic,t+Ih,t=Yc,t-φt

(18)

Ht-(1-δh)Ht-1=Yh,t

(19)

(20)

(二) 模型参数估计

1.校准参数估计方法。使用校准参数估计方法时,需要注意的是选择的参考文献使用的数据和数据年限跨度应该相似。本文参考王爱俭和王景怡(2014)[17]的研究,将储蓄型家庭的贴现因子设定为0.9887,将借贷型家庭的贴现因子β设定为0.9830,借贷型家庭的贴现因子β′小于储蓄型家庭的主要是为了保证借贷约束得到满足。家庭住房偏好j根据本文构建的DSGE模型内部解求得,取值为0.47。参考骆永民和伍文中(2012)的研究,将房屋季度折旧率设定为0.0125,对应的年度房屋折旧率δh就是0.05,也即中国房屋的平均使用寿命在20年左右。参考龚六堂和谢丹阳(2004)[18]的研究,将中间品部门季度资本折旧率δic设定为0.025,由于一般认为房地产部门的资本折旧率要大于中间品部门的资本折旧率,所以将房地产部门季度资本折旧率δih设定为0.030。根据黄志刚(2011)[19]的研究,中国企业价格成本加成率约为10%,故将价格加成率X设定为1.1。参考肖争艳和彭博(2011)[20]的研究,将抵押贷款家庭贷款额度参数m设定为0.7。参考陈昆亭等(2004)[21]的研究,将中间品部门和房地产部门资本产出弹性νc和νh分别设定为0.5和0.55。参考梅冬州和龚六堂(2011)[22]的研究,将不能调整价格的厂商比例θπ设定为0.75。最后,参考Zhang(2008)[23]的研究,将“泰勒准则”中的利率平滑系数RR、通货膨胀预期反映系数Rπ和产出缺口反映系数Ry分别设定为0.75、2.6和0.6。根据崔治文等(2011)[24]的研究,将消费税税率Ψc、劳动所得税税率Ψw和资本所得税税率Ψk分别设定为0.0871、0.0515和0.2664。

2.贝叶斯参数估计方法。本文对其余参数采用贝叶斯方法进行估计。与校准方法相比,贝叶斯方法充分利用了来自微观计量或者已有宏观计量研究成果中的先验信息。本文使用的数据主要来源于CCER数据库和国家统计局,时间跨度为2000年第1季度到2015年第4季度。具体原始数据包括:月度社会消费品零售总额、月度固定资产投资额、月度商品房销售额、月度商品房销售面积、月度居民消费价格指数。经过处理后得到本文实际采用的4笔数据,人均社会消费品零售额、人均中间品部门投资额、人均房地产部门投资额、商品房平均销售价格。结构性参数的先验分布本文主要参考王君斌等(2011)[25]、Iacoviello和Neri(2010)、骆永民和伍文中(2012)、康立和龚六堂(2014)[26]的研究。本文基于MATLAB的工具包DYNARE完成整个估计过程。在具体估计过程中,由于中国并没有普遍对居民用房开征房产税,故将房产税率设为0。*为节省篇幅省略贝叶斯估计结果,如有需要可向作者索取。

3.模型适用性分析。为检验模型的适用性,本文从三个角度对其进行相应检验:首先,比较各变量的标准差大小,衡量波动性差异情况;其次,比较各变量的自相关系数大小,衡量粘性差异情况;最后,比较产出与其他变量的相关系数大小,衡量协动性差异情况。根据表1的数据对比,可以发现本文所构建的模型对实际经济的总体模拟效果良好,无论从自相关系数还是从与GDP标准差的比值方面,模拟经济的结果都与实际经济接近。

表1 实际经济与模拟经济的宏观经济变量的统计特征比较

注:实际经济变量的数据均通过以2000年为基期进行标准化并进行HP滤波后计算得到。

四、 开征房产税的宏观效应分析

首先利用上文构建的DSGE模型分析针对全部家庭开征房产税的宏观效应,主要考察房产税税率从0开始逐渐增加的过程中对家庭、房地产市场和宏观经济相关变量均衡值变动的影响。本文还将利用数值模拟分析中常用的敏感性分析方法来检验模拟结果的稳健性。然后,进一步对包含税收优惠的情形进行静态比较分析,试图寻找更合适的改革方案。最后,本文从动态的视角,对房产税改革冲击进行模拟分析,加深对房产税改革的理解。

(一) 房产税改革比较静态模拟分析

表2 开征房产税对家庭部门的影响

1.房产税改革对家庭部门的影响。首先,本文重点分析房产税改革对给家庭部门带来正效用的消费和住房持有量的影响。由表2可知,从改革对消费水平的影响来看,虽然同样由于征税而削减了部分消费开支,但是储蓄型家庭削减的幅度大于借贷型家庭的变动幅度。当房地产税税率从0增加到1.20%时,储蓄型家庭部门的消费减少7.94%,而借贷型家庭部门的消费却减少了2.29%。上述结果说明,由于储蓄型家庭部门一般拥有的住房套数或者面积要大于借贷型家庭部门,因此,其相应的房地产税支出也要大于借贷型家庭部门的支出,进而使得储蓄型家庭部门的收入约束变紧,导致更大幅度地降低其消费水平。

其次,房地产税改革对家庭部门住房持有量也具有负面影响,且税率越高,影响的幅度越大,而且同样对储蓄型家庭的负面影响幅度变化更大。随着税率从0增加到1.20%,储蓄型家庭部门住房持有量减少30.96%,而借贷型家庭部门则减少了24.79%。上述结果说明,由于房地产税开征后,拥有较大住房面积的储蓄型家庭部门在房产税方面的支出较多,同时,房价下降对储蓄型家庭部门财富的影响更大,在两者的共同作用下,储蓄型家庭住房面积的减少幅度会大于借贷型家庭。

表3 开征房地产税对房地产部门的影响

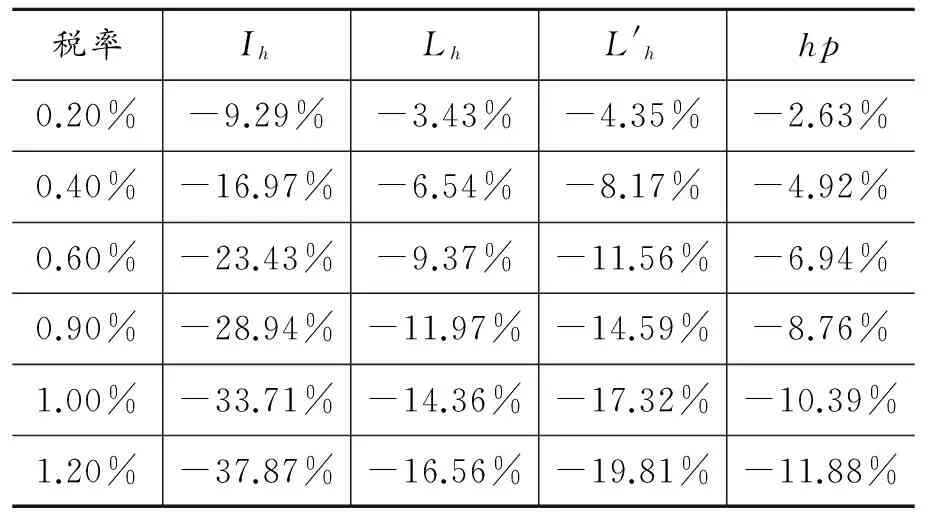

2.房产税改革对房地产部门的影响。根据房地产部门的生产函数和利润函数,本文主要从房地产部门投资、劳动力供给和房价等角度分析房产税改革对房地产部门的影响。由表3可知,房产税改革对房地产部门产生的影响均是负面的。随着税率从0增加到1.2%,房地产部门投资下降了37.87%,房价下降了11.88%。上述结果说明,房产税改革确实能够起到抑制房价的作用。由前文可知,本文设定的房产税是对全部居民用房征收,而从中国目前的改革方向和他国房产税的征收经验来看,一般不会这样制定房产税,而是将征税对象进行限制,且一般都会制定适度的免税面积,以保证低收入群体的住房需求。因此,本文模拟的结果存在高估房产税改革对房价调控作用的可能。另外,从房地产部门整体发展来看,不考虑优惠方案的房地产税改革方案,对房地产部门投资的抑制程度过大,这对中国房地产市场的长期发展无疑是不利的。

房产税的开征对房地产部门的劳动力供给也会产生负面影响,且对不同家庭部门的影响是有差异的。从表3的结果来看,储蓄型家庭部门的变动幅度要小于借贷型家庭的变动,当房产税税率从0增加到1.20%时,储蓄型家庭部门对房地产部门劳动力供给减少了16.56%,而借贷型家庭部门则减少了19.81%。上述劳动力供给的减少与房地产部门的发展情况密切相关,由于房产税改革将会对房地产部门产生比较大的负面影响,进而会波及房地产部门的劳动力市场的供求关系,理性的家庭会减少对房地产部门的劳动力供给,转而更多地流向其他部门,同时,理性的房地产厂商也会相应地减少劳动力的需求。

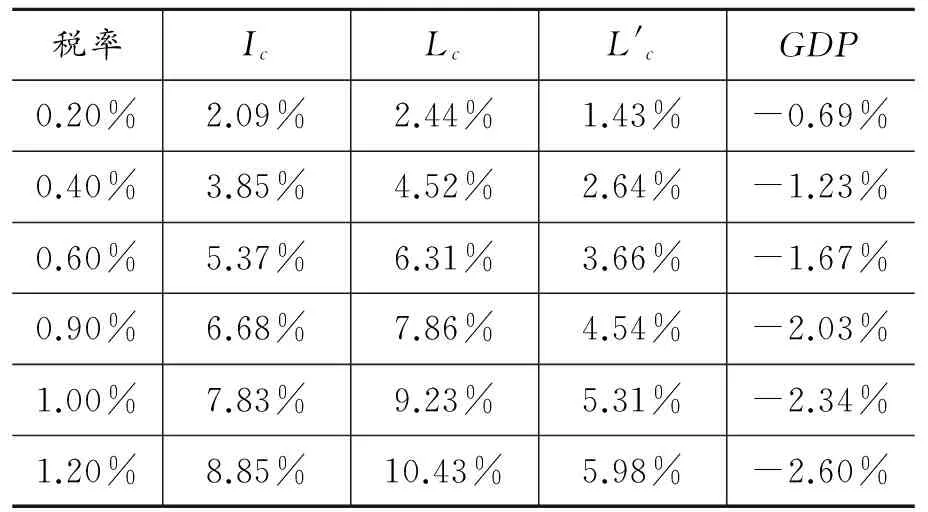

3.房产税改革对宏观经济其他变量的影响。同样,根据中间品部门的生产函数和利润函数,本文主要从中间品部门投资和劳动力供给的角度分析房产税改革对中间品部门的影响。同时,经过进一步测算,如表4所示,房产税改革对中间品部门产生的影响均是正面的。这主要是因为房产税改革之后,将会有一部分资金和劳动力由于房地产部门的低迷而流向中间品部门,从而导致中间品部门的投资、产出和劳动力供给增加。随着税率从0增加到1.20%,中间品部门投资上升了8.85%,通过与表3中房地产部门投资的结果进行对比可知,房产税改革对房地产部门的影响要明显大于对中间品部门的影响,这一点也说明房产税改革对房地产部门的影响更加直接。

表4 开征房地产税对宏观经济其他变量的影响

根据表4的结果可知,房产税改革将导致家庭部门对中间品部门供给的劳动力增加,且不同类型家庭部门劳动力供给的变动是有差异的,储蓄型家庭部门的变动幅度要大于借贷型家庭部门的变动。当房产税税率从0增加到1.2%时,储蓄型家庭部门对中间品部门劳动力供给增加了10.43%,而借贷型家庭则增加了5.98%。将上述结果与表3中房地产部门的劳动力供给进行对比可知,房产税改革对房地产部门劳动力供给的影响幅度更大。另外,由表4可知,随着税率从0增加到1.20%,国内生产总值下降了2.60%。

从上面的数值模拟分析可以看出,虽然房产税改革可以实现抑制房价的目的,但同时也抑制了消费水平和投资水平,这在经济发展新常态背景下显得尤为突出,因此,如何权衡房产税改革的影响将是中国下一步房产税改革必须认真思考的问题。

(二) 敏感性分析

尽管本文在参数估计时采用了DSGE模型参数估计常用的校准估计法和贝叶斯估计法,但仍然存在这样的可能,即最后选择的参数值有可能偏离真实值。如果这种偏离导致模拟分析结果出现重大差异,则表明构建的模型对参数取值非常敏感,那么相应得到的结论并不可靠。反之,如果参数取值在合理的范围之内变动都不会导致模拟结果发生显著差异,那么说明模型的结论对参数不敏感,按照相应的参数数值获得的结论是可靠的。因此对上面得到的数值模拟结果进行敏感性分析检验就十分必要。本文主要通过改变家庭部门住房偏好j进行敏感性分析,因为前文的j主要是从储蓄型家庭视角出发,根据内部解求得,如果从借贷型家庭视角出发,得到的参数值为0.52。将借贷型家庭部门住房偏好j的值由0.47改为0.52后,随着房产税税率从0上升至1.20%时:(1)房产税改革对家庭部门的影响:储蓄型家庭部门的消费和住房持有量分别下降了8.55%和30.95%,借贷型家庭部门的消费和住房持有量分别下降了2.53%和24.76%。(2)房产税改革对生产部门的影响:房地产部门的投资下降了38.24%,房价下降了12.13%,两类家庭部门对房地产部门劳动力供给分别下降了16.44%和19.92%。(3)房产税改革对宏观经济其他变量的影响:中间品部门的投资上升了9.58%,两类家庭部门对中间品部门劳动力供给分别上升了11.29%和6.49%,国内生产总值下降了2.86%。上述结果与基准模型的结果相差无几,因此,对于j的不同取值,本文基准模型是非常稳健的。*为节省篇幅,本文省略稳健模拟分析的结果,如有需要可向作者索取。

(三) 包含免税措施的房产税征收方案的宏观效应分析

上文对全部家庭开征房产税的分析是本文比较静态分析的基准模型,重点是从理论分析的角度揭示房产税改革对宏观经济的影响,而影响程度则存在高估的问题。根据国际经验和中国2011年上海和重庆的试点改革方案,房产税在实施过程中会制定相应的免税措施,以保证居民的基本住房权利。根据中国沪渝两地改革试点的具体规定,重庆市允许无存量商品住宅,购买首套独栋商品住宅和高档住房的家庭可以进行相应的抵扣,独栋商品住宅可以抵扣180平方米,高档住房可以抵扣100平方米,且以户为单位进行核算,上海市允许本市居民家庭在本市新购且属于该居民家庭第二套及以上住房的,合并计算家庭住房面积人均不超过60平方米的,其新购的住房暂免征房产税;人均超60平方米的,对属新购住房超出部分的面积,按本暂行办法规定计算征收房产税。由此可见,免税面积是较大的,可以预见改革后需要缴纳房产税的家庭,其免税面积占实际面积的比率也很高,所以,本文假定免税面积比率为90%。另外,本文还进一步借鉴美国的征税模式,考察既包含免税面积措施又允许借贷型家庭将房产税支出抵扣部分借贷利息支出的方案。

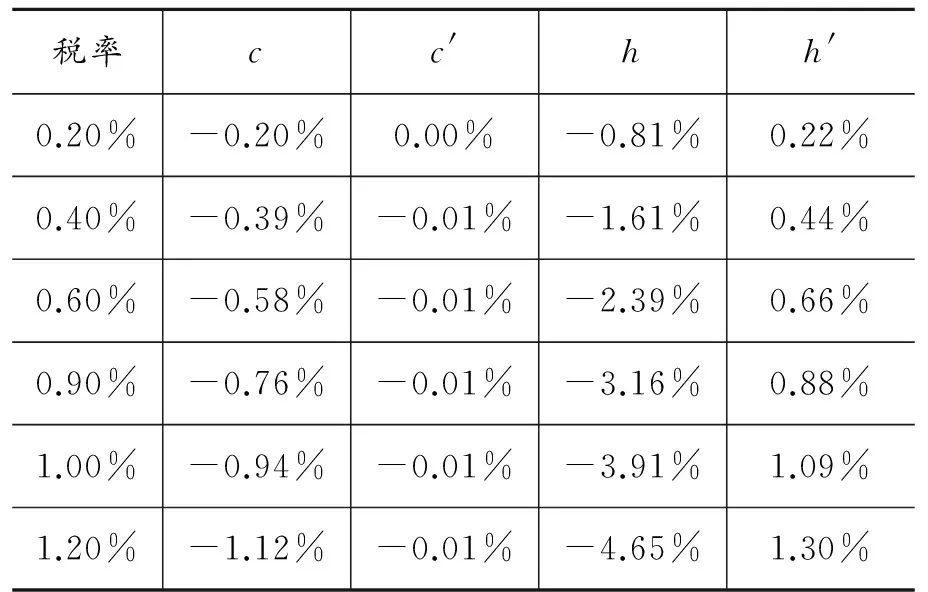

表5 开征房地产税对家庭部门的影响

比较表2和表5,当实施包含免税措施的方案时,会抑制储蓄型家庭的消费和住房持有量,抑制借贷型家庭的消费,但却会促进借贷型家庭的住房持有量。当房产税税率由0增加到1.20%,储蓄型家庭的消费下降了1.12%,住房持有量下降了4.65%,借贷型家庭的消费下降了0.01%,住房持有量上升了1.30%,变动幅度比表2中的结果大大缩小。上述结果表明,只要房产税改革的实施方案设计合理,房产税改革对家庭消费和住房持有量的影响程度相较于全部家庭开征时的情形,均会有较大的减弱,从而有助于减轻居民对改革的抵触力度。

表6 开征房地产税对房地产部门的影响

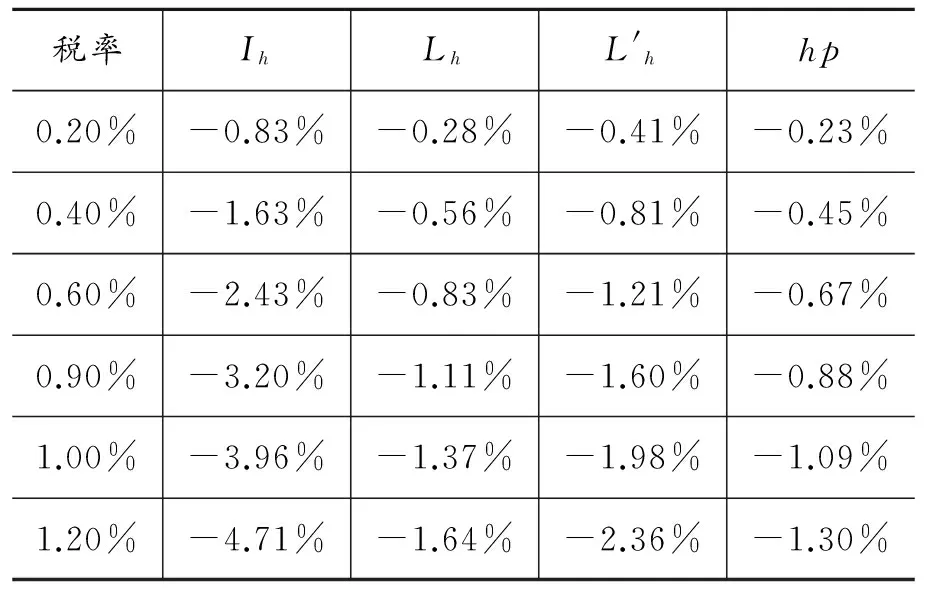

表7 开征房地产税对宏观经济其他变量的影响

比较表3和表6,当实施包含免税措施的方案时,其对房地产部门的影响仍然主要是抑制作用,但是抑制的程度均大大减小。当房产税税率由0增加到1.20%时,房地产部门投资下降了4.71%,两类家庭的劳动力供给分别下降了1.64%和2.36%,房价下降了1.30%。如前文中提到的,由于储蓄型家庭是房地产部门资金的唯一来源,因此,针对储蓄型家庭的房产税改革将会通过影响该类家庭对房地产部门未来发展的预期来影响房地产部门投资,随着投资的大幅度下降,房价自然会下降。而房地产部门劳动力减少的原因与上文分析针对全部家庭开征房产税时相似,主要与对房地产部门未来发展的悲观预期有关。

比较表4和表7,当实施包含免税措施的方案时,房产税改革对中间品部门的影响仍然是促进作用,对国内生产总值仍然是抑制作用,但是影响的幅度均有大大减小。当房产税税率由0增加到1.20%,中间品部门投资上升了0.99%,两类家庭对中间品部门的劳动力供给分别增加了1.26%和0.50%,国内生产总值下降了0.38%。由于储蓄型家庭同样也是中间品部门投资的唯一资金来源,因此,受到房产税改革冲击的储蓄型家庭,由于收入约束趋紧,便自然会减少其对中间品部门的投资幅度。而中间品部门劳动力的增加,主要是因为中间品部门投资增加导致该部门保持继续发展的动力,劳动力供给者形成相应预期,因此便增加了对该部门的劳动力供给。

将上述结果与前面对全部家庭开征房产税的方案相比,不难看出,采取包含免税措施的方案既可以保证大幅度抵消改革对宏观经济的负面影响,又可以保证改善借贷型家庭的住房情况,同时不会对借贷型家庭的消费造成很大的负面影响。因此,本文认为该方案是中国下一步房产税改革可以重点参考的方案。

(四) 房产税改革动态冲击模拟分析

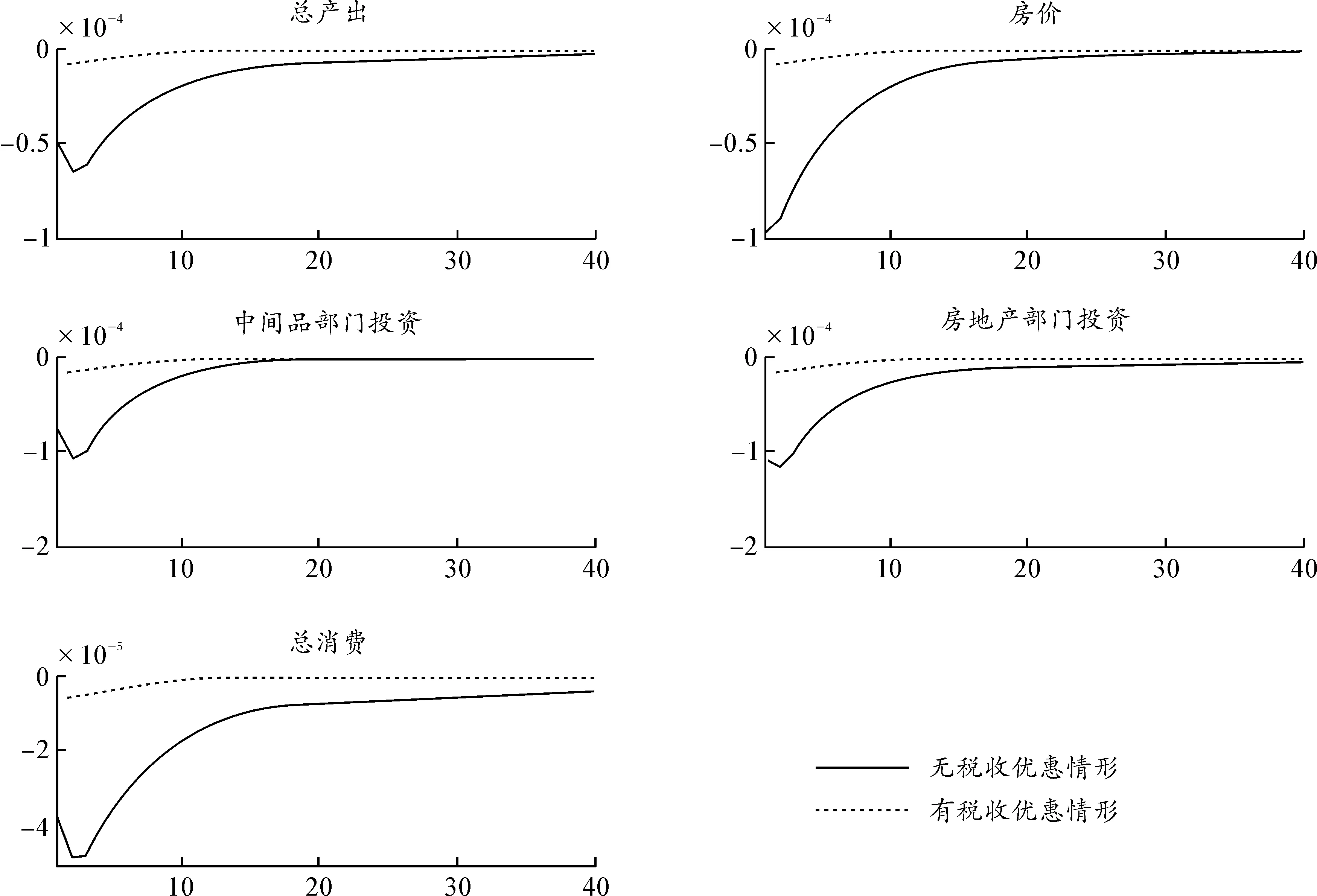

本文在前文曾指出,利用贝叶斯估计无法准确估计出与房产税改革冲击相关的参数,所以本文才将分析的重点放在了房产税改革的比较静态分析层面,但对改革形成的冲击进行动态分析同样对理解房产税改革的影响具有重要价值。因此,本文接下来利用上文构建的DSGE模型对房产税改革进行动态冲击分析,在具体分析过程中,将冲击的一阶自相关系数和随机扰动项的标准差分别设定为0.8和0.001,此设定的涵义是房产税改革形成的冲击具有较强的持续性,但冲击程度较小。同时,为了与上文的比较静态分析进行匹配,本文进一步考察无税收优惠和有税收优惠两种情形。

如图2所示,当不考虑税收优惠时,从整体结果来看,房产税改革冲击将会导致主要经济变量,即总产出、房价、中间品部门投资、房地产部门投资和总消费,向下波动,但波动幅度较小,说明房产税改革会对宏观经济产生幅度较小的负面冲击。其中,受房产税改革冲击的影响,波动幅度最大的是房地产部门投资,最小的是总消费,波动持续时期最长的是总消费,最短的是中间品部门投资。房价和房地产部门投资向下波动表明,开征房产税的确会对房地产部门产生负面影响,由于房地产部门具有较强的前后向联系效应,因此该负面影响也会波及中间品部门,导致该部门投资减少。同时,房价向下波动也可能会刺激居民对住房的需求,增加住房支出,相应地便会对总消费产生负面影响。鉴于总消费和投资均向下波动,而本文设定的总产出主要就由这两部分构成,所以总产出自然也向下波动。另外,由图2可知,当考虑税收优惠时,房产税改革冲击对宏观经济产生的负面冲击明显变弱,这有助于减轻改革面临的阻力,从而进一步验证了前面比较静态分析得到的结论,即采取包含免税措施的方案可以保证大幅度抵消改革对宏观经济的负面影响,因此,从动态冲击的角度来看,本文同样认为中国下一步改革应该注意采取相应的税收优惠措施。

图2 房产税改革冲击对主要经济变量波动的影响

五、 主要结论与启示

定量研究房产税改革对房地产市场和宏观经济的影响是平衡“稳增长”与“促改革”的内在要求,这一点在中国宏观经济发展进入中高速增长的新常态阶段尤为重要。本文通过构建包含房地产税的多部门DSGE框架,重点模拟分析了面向全部家庭对家庭消费、房地产部门以及宏观经济可能产生的影响,然后,进一步模拟了不同改革方案下房产税改革对宏观经济的影响。包含免税面积和抵扣税负的改革方案都能够抵消一部分房地产税改革的负面影响,而且既能够大幅度抵消改革的负面影响,又能够使借贷型家庭增加消费和住房持有量,因此,本文也认为这是中国下一步房地产税改革可以重点参考的方案。本文得到的主要结论有:

第一,开征房产税显著影响了家庭的消费水平和住房持有量,且对储蓄性家庭部门的影响大于对借贷型家庭部门的影响。当实施免税面积和抵扣税负相结合的方案时,随着税率从0增加到1.20%,储蓄型家庭的消费下降了1.12%,住房持有量下降了4.65%,借贷型家庭的消费下降了0.01%,住房持有量上升了1.30%。上述结果说明,房产税的支付将影响家庭的收支结构,同时,房价下降对家庭财富的影响较大,可能会从信贷约束方面限制储蓄型家庭的消费支出。

第二,房产税改革能够有效降低房价,也可以在一定程度上促进资本和劳动由房地产部门转移到其他部门,但是其他部门获得的资本和劳动数量远低于房地产部门的资本和劳动数量的减少。比较静态模拟结果表明,当实施免税面积和抵扣税负相结合的方案时,随着税率从0提高到1.20%,房地产部门投资下降了4.71%,两类家庭对房地产部门的劳动力供给分别下降了1.64%和2.36%,房价下降了1.30%,中间品部门投资上升了0.99%,两类家庭对中间品部门的劳动力供给分别增加了1.26%和0.50%。上述结果说明,房产税改革虽然能够抑制房价,但同时也会对生产部门投资和就业市场造成不小的负面冲击。

第三,房产税改革对宏观经济总量的负面影响也不容忽视。比较静态模拟结果表明,当实施免税面积和抵扣税负相结合的方案时,随着税率由0增加到1.20%,国内生产总值下降了0.38%。虽然国内生产总值的变动幅度相对较小,但在新常态的背景下,经济总量的任何变动都会显得尤为突出,如果不能兼顾改革对宏观经济的负面影响,房产税改革很难平稳向前推进。

第四,房产税改革形成的冲击对宏观经济波动具有负面影响。动态冲击模拟结果表明,当房产税改革不考虑税收优惠措施时,改革形成的冲击将导致总产出、总消费、中间品部门投资、房地产部门投资和房价均出现向下波动的趋势,其中房地产部门投资和房价的波动幅度较大。当房产税改革考虑税收优惠措施时,以上负面影响将会被大大削弱,进而从动态冲击的视角支持了房产税改革应该包含税收优惠措施的结论。

结合上述结论,本文认为中国下一步房产税改革需要注意以下几方面:

第一,宜“稳”。应该采取渐进、阶梯式和稳定的方式推进房产税改革,重点应放在制度建设层面。根据中国当前经济社会发展现实,采取渐进性的推进房产税改革有助于保持经济的平稳发展。根据不同地区和群体,采取阶梯式推进,可以先考虑从新增住房,特别是新增高端住房开始征税。当前房产税改革的方向应以形成房产税收体系,并与其他财税体制改革衔接和配套为重点。

第二,宜“低”。房产税起始税率应该设在较低水平,以公众接受房产税这一事实并稳定居民预期为出发点。房产税高税率虽然能够更加有效地调节房地产市场,但是其对其他宏观经济面的负面影响也会增强。在中国房地产市场进入下行态势,宏观经济增速放缓的背景下,较低的税率则更合适。开征房产税需要采取低税率并辅以降低交易环节税费的举措,保持总体税负基本不增加,让公众接受房地产持有环节税收这一“事实”,并形成稳定预期,避免对房地产市场形成较大冲击。将低税率与上文渐进式的推进征税范围的扩大相结合,稳健地推进房产税改革,在时机成熟时,可根据情况,对税率进行适当调整。

第三,宜“活”。房产税开征可以采取更灵活的方式进行,在大原则稳定的情况下,注意差异,因地制宜,并做好与其他政策的配套。应该充分考虑改革对不同类型家庭影响的差异,注意保证家庭的消费水平不因改革而被过分抑制,尤其是借贷型家庭,因为该类家庭受到的预算约束更强,可以考虑允许借贷型家庭将所缴纳的房产税按照一定的比例抵扣所得税或贷款利息。房产税改革应该始终保证地方政府发挥自身的主导作用,可以给予地方政府相应的权利,因地制宜地制定税率,根据地方具体发展情况制定征税范围和免税面积。

[1]李扬,张晓晶.“新常态”:经济发展的逻辑与前景[J].经济研究,2015(5):4-19.

[2]中国人民大学宏观经济分析与预测课题组.2014-2015年中国宏观经济分析与预测——步入“新常态”攻坚期的中国宏观经济[J].经济理论与经济管理,2015(3):5-33.

[3]高波.中国房地产税立法的逻辑[J].河北学刊,2015(4):143-147.

[4]黄少安,陈斌开,刘姿彤.“租税替代”、财政收入与政府的房地产政策[J].经济研究,2012(8):93-106,160.

[5]财政部财政科学研究所课题组.影响收入分配关系的五个问题与八点建议[J].经济社会体质比较,2012(2):1-17.

[6]满燕云,何杨,刘威.房地产税国际比较文章(一)房产税功能定位的几个关键问题[J].国际税收,2014(10):54-58.

[7]贾康,程瑜.新一轮税制改革的方向与实现路径[J].中国党政干部论坛,2014(12):49-53.

[8]高培勇.论完善税收制度的新阶段[J].经济研究,2015(2):4-15.

[9]骆永民,伍文中.房产税改革与房价变动的宏观经济效应——基于DSGE模型的数值模拟分析[J].金融研究,2012(5):1-14.

[10]ZODROW G.The property tax as a capital tax:a room with three views[J].National Tax Journal,2001,54(1):139-156.

[11]赵胜民,罗琦.金融摩擦视角下的房产税、信贷政策与住房价格[J].财经研究,2013(12):72-84,99.

[12]朱国钟,颜色.住房市场调控新政能够实现“居者有其屋”吗?——一个动态一般均衡的理论分析[J].经济学(季刊),2014(1):103-126.

[13]IACOVIELLO M,NERI S.Housing market spillovers:evidence from an estimated DSGE model[J].American Economic Journal:Macroeconomics,2010,2(2):64-125.

[14]HORVATH M.Sectoral shocks and aggregate fluctuations[J].Journal of Monetary Economics,2000,45(1):69-106.

[15]BERNANKE B S,GERTLER M,GILCHRIST S.The financial accelerator in a quantitative business cycle framework[J].Handbook of Macroeconomics,1999(1):1341-1393.

[16]CALVO G.Staggered prices in a utility-maximizing framework[J].Journal of Monetary Economics,1983,12(3):383-398.

[17]王爱俭,王璟怡.宏观审慎政策效应及其与货币政策关系研究[J].经济研究,2014(4):17-31.

[18]龚六堂,谢丹阳.中国省份之间的要素流动和边际生产率的差异分析[J].经济研究,2004(1):45-53.

[19]黄志刚.货币政策与贸易不平衡的调整[J].经济研究,2011(3):32-47.

[20]肖争艳,彭博.住房价格与中国货币政策规则[J].统计研究,2011(11):40-49.

[21]陈昆亭,龚六堂,邹恒甫.基本RBC方法模拟中国经济的数值试验[J].世界经济文汇,2004(2):41-52.

[22]梅东州,龚六堂.新兴市场经济国家的汇率制度选择[J].经济研究,2011(11):73-88.

[23]ZHANG W L.China’s monetary policy:quantity versus price rules[J].Journal of Macroeconomics,2008,31(3):473-484.

[24]崔治文,王蓓,管芹芹.我国有效税率结构的经济增长效应:基于SVAR模型的实证研究[J].南方经济,2011(2):16-27.

[25]王君斌,郭新强,蔡建波.扩张性货币政策下的产出超调、消费抑制和通货膨胀惯性[J].管理世界,2011(3):7-21.

[26]康立,龚六堂.金融摩擦、银行净资产与国际经济危机传导——基于多部门DSGE模型分析[J].经济研究,2014(5):147-159.

(责任编辑毕开凤)

DosethePropertyTaxReformExertImpactsontheEconomy?—BasedonanAnalysisofDSGEFrameworkwithHeterogeneousHousehold

MAO Feng-fu1, LI Yan2

(1.SchoolofEconomics,ZhejiangGongshangUniversity,Hangzhou310018,China;2.SchoolofEconomics,NanjingUniversity,Nanjing210093,China)

Under the new normal background, promoting the property tax reform must fully consider the inherent tension of stabilizing growth and promoting reform. This paper develops the framework of Iacoviello and Neri (2010) and establishes a three-sector DSGE model containing heterogeneous families sector, production sector and government sector to simulate the impacts of the property taxreform on macro economy. The simulation results show that, during the exertion of the programs containing Tax-exempt areas and tax deduction, and meanwhile the tax rate is 1.2%, the GDP will decrease by 0.38%, the real estate investment will decrease by 4.71% and the housing price will decrease by 1.3%. The impacts of tax reform on macro-economy will be effectively offset. The next step of the property reform should follow the principles of keeping steady, lowering rates and maintaining flexibility.

property tax reform; macro economy; new normal; DSGE model

2017-04-13

国家自然科学基金项目“住房政策对劳动力迁移的影响机制及政策模拟:基于获取能力的视角”(71273235);钱江人才计划项目“快速城市化阶段大城市住房问题研究——以杭州为例”(QJC1302014)

毛丰付,男,教授,博士生导师,博士,主要从事住房政策与城市发展研究;李言,男,博士研究生,主要从事住房政策与财税改革研究。

F812.42

A

1000-2154(2017)10-0083-14

10.14134/j.cnki.cn33-1336/f.2017.10.008