移动互联网金融业内驱式发展及适应性监管政策研究

2017-11-04程振锋王国成

程振锋,陈 欣,王国成

(1.邢台职业技术学院 经济管理系,河北 邢台 054035;2.韩国大田大学 经营学院,韩国 大田 300716;3.中国社会科学院 数量经济与技术经济研究所,北京 100732;4.河北经贸大学 数学与统计学院,河北 石家庄 050061)

移动互联网金融业内驱式发展及适应性监管政策研究

程振锋1,2,陈 欣2,王国成3,4

(1.邢台职业技术学院 经济管理系,河北 邢台 054035;2.韩国大田大学 经营学院,韩国 大田 300716;3.中国社会科学院 数量经济与技术经济研究所,北京 100732;4.河北经贸大学 数学与统计学院,河北 石家庄 050061)

移动互联网的迅猛发展和金融多元化需求的加速提升,催生了移动互联网金融新业态。面对更加高效便捷与复杂多变的风险交织并存的局面,如何使移动互联网金融业在内生驱动下超常和稳健发展,这一核心难题与挑战变得更为突出和迫切,引起了业界、学界和政府以及其他各界相关人士的高度关注。以用户体验为本,通过对重点选择的390名使用过移动互联网金融服务的人展开调研,运用具有大数据关联分析特点的AMOS等统计分析方法和工具,重点对驱动源、作用机理、动力学传导过程和适应性条件等进行内生机理性分析。研究发现:满意度和信任度通过基于便利性、兼容性等的用户体验对使用频度产生正向影响;而感知性制度机制能在很大程度上阻滞、延缓和调节用户体验波动对使用频度可能产生的负向影响。如此,能从理论和方法上为移动互联网金融产业的稳健运行、制定引导和助推的适应性监管政策等提供更加有力的科学支持。

移动互联网金融;用户体验;满意度;信任度;使用频度;感知性机制

一、问题提出

日新月异的移动互联网、大数据和信息通信等高科技与消费者多元化金融需求的高度契合和加速深化,催生了移动互联网金融新业态及该产业的迅猛发展。与此同时,消费者对于新的支付手段和方式的需求也日益增长,逐步显现出人类社会经济活动以及相应的理论研究中以消费者为主导的发展趋势。在这一背景下,基于移动互联网支付的新的支付方式开始走进人们的生活,并且以其独特的优势,逐渐成为金融行业一个新的强有力的竞争工具[1]。

随着移动互联网金融服务市场的持续增长,其面临的安全威胁和风险日益突出和迫切。面对新形势新挑战,移动互联网发展管理工作还存在一些短板和问题——体制机制有待完善,法治建设仍显滞后,安全策略不完备等。这些问题已制约并阻碍着移动互联网健康发展,必须高度重视、抓紧解决。因此,制度建设方面的分析与探讨变得更为需要和迫切。遗憾的是,很多学者虽然展开了对移动互联网金融服务使用意图和使用频度的研究,但只是阐述了移动互联网金融自身的特性以及使用者的个人特性对于移动互联网金融使用频度的影响[2],对于客户满意度、信任度以及使用频度的研究也只局限于探讨分析三者之间的相互作用关系,并没有阐述满意度对信任度作用的大小以及信任度对使用频度作用大小的限制性条件。因此,本研究将着眼于用户体验,即用户感知的便利性、兼容性、社会性、革新性以及自我效能感等,运用具有大数据关联分析特点的统计方法和工具手段更深入地考虑并探究满意度、信任度以及使用频度三者之间产生交互作用关系的适应性调节机理,以及感知性制度机制在信任形成以及使用频度之间的作用。

综上所述,本研究将感知性制度机制,即用户、业界等对政府政策的响应作为一个重要调节因素,基于用户的体验,以全新的视角来验证移动互联网金融的内生驱动特征及政策的引导监管效应。对这一问题的探究可以从更新颖的角度去透视移动互联网金融产业规避风险、健康稳定和创新超常发展的内外双轮驱动,同时,也可以指导政府及移动互联网金融相关企业或机构管理者如何合理地分配资源,制定相应的监管政策以实现互利共赢的局面。

二、文献综述与研究假设

在既有文献基础上,本文将综合当今移动互联网金融业态中出现的诸多热点难点问题,从微观层面即用户体验视角提出基本假设,进而沿用户体验、具体的行为方式,以及由此引发的市场态势的转变及相关适应性政策效果等展开问题研究。

(一)用户体验和满意度、信任度以及使用频度关系

基于现有文献,可以发现用户功能性体验方式多种多样。其中,本研究只选择最具代表性的用户感知的“便利性”和“兼容性”来加以验证研究。而社交性体验中也只选择其中最具代表性的“社会性影响”来加以分析验证。

1.便利性和满意度、信任度以及使用频度

便利性是指无论何时何地都能将事物通过互联网进行连接,顾客不管在何时何地都能接收到自己需要的信息[3]。同时,便利性作为测定系统使用简易性的一个概念,主要强调移动互联网金融系统应该设计得易于理解并且操作简单方便。其中,在以美国银行为研究对象的研究中发现,便利性对于银行服务活用及满意度产生显著性的影响作用[4]。此外,相关研究指出,费用、便利性对消费者在网上购物时的满意度、信任度以及忠诚度、使用频度等正向作用显著[5]。因此,本文提出以下假设:

H1:便利性对移动互联网金融客户的满意度产生正向影响。

H2:便利性对移动互联网金融客户的信任度产生正向影响。

H3:便利性对移动互联网金融客户的使用频度产生正向影响。

2.兼容性和满意度、信任度以及使用频度

在移动互联网金融领域,兼容性是指使用者感知的移动互联网金融与自己的需求、价值观以及以往经历和经验的一致性程度。影响创新接受程度的五个核心要素为受益性、复杂性、可试性、兼容性以及观察性等,这些因素进而影响客户的满意度以及使用频度[6]。复杂性、兼容性、观察性以及形象等对互联网使用的信任度以及持续使用意图具有正向的影响[7]。因此,本文提出以下假设:

H4:兼容性对移动互联网金融客户的满意度产生正向影响。

H5:兼容性对移动互联网金融客户的信任度产生正向影响。

H6:兼容性对移动互联网金融客户的使用频度产生正向影响。

3.社会性影响和满意度、信任度以及使用频度

社会性影响是指使用者在社会性关系中,通过和他人的相互互动交流而接受影响的程度[8]。周围人群的评价以及象征性、社会性规范等都对技术接受程度和使用频度产生重要影响。随着智能手机的普及以及网络技术的不断发展,周边人群以及相关媒体对于移动互联网金融服务的评价会对使用者的信任度产生重要影响。第三方的评价会对消费者在电子商务交易过程中所感知到的危险以及信任度、使用频度产生重要影响[9]。因此,本文提出以下假设:

H7:社会性影响对移动互联网金融客户的满意度产生正向影响。

H8:社会性影响对移动互联网金融客户的信任度产生正向影响。

H9:社会性影响对移动银行互联网金融的使用频度产生正向影响。

(二)个人特性和使用频度

本研究将选择用户个人特性中最具代表性的“使用者革新性”与“自我效能感”加以验证说明。使用者革新性是指个人对于新事物的认知和接受程度。其中,革新性越高的使用者对于新技术的接受能力越强,进而对于新技术或者产品的使用意图及频度产生正向的影响[10]。使用者的革新性作为个人很重要的特性之一,对移动银行使用的态度以及持续使用意图产生积极的影响[11]。自我效能感是指个人对于能否凭借自己的能力以及所拥有的知识做好某一项工作的自信程度。有关信息系统的诸多研究中,都指出自我效能感对于持续的使用意图及频度具有显著的正向影响[12]。因此,本文提出以下假设:

H10:使用者革新性对移动互联网金融使用频度产生正向影响。

H11:自我效能感对移动互联网金融客户使用频度产生正向影响。

(三)满意度、信任度与使用频度

满意度是针对某一对象的评价,是一种心理状态和结果,是对产品或服务的事前期望与使用产品或服务后所得到实际感受的相对关系[11]。满意度作为客户对使用产品或服务的一种愉悦感,对于产品或服务的信任度、持续使用意图及使用频度具有重要影响[13]。顾客的满意度越高,对于产品或服务的持续使用意图就越高,进而对其他人推荐此产品或服务的意图也会越高[14]。移动银行作为一种以移动互联网为基础的金融交易服务系统,客户感知到的安全性以及信任度是影响其使用意图和频度的重要因素。在有关B2C电子商务领域的研究中提出,信任度作为反映交易意图的一个重要指标,对于产品购买意图具有重要的影响[15]。因此,本文提出以下假设:

H12:移动互联网金融客户满意度对信任度产生正向影响。

H13:移动互联网金融客户满意度对使用频度产生正向影响。

H14:移动互联网金融客户信任度对使用频度产生正向影响。

(四)感知性制度机制的调节作用

制度性机制是指为了交易的顺利进行,通过第三方制定的制度性保护机制,并且制度性的保护成为互联网交易过程中构建信任的重要因素[16-17]。人们在做决策的时候,往往会依托于过去的经验和经历,其依存程度则取决于事情的确定性程度和感知的危险性程度。人们在比较确定和安全的环境中,信任感的产生更多地会依托于过去比较满意的经历。但是在不确定性或者不安全的环境中,信任感的产生不止依托于过去满意的经历,还会依托于其他决定性信息[18]。即在不安全或者不确定性环境中,人们过去经历的满意度对信任感产生的影响作用会减小。

在电子商务交易环境中,已经有诸多研究证实人们拒绝网上交易的最重要原因是个人信息及隐私的安全性问题[19]。因此,为了提升电子商务及互联网金融服务等的使用率,必须不断地建立一些能够确保环境安全性的制度性机制。感知性制度机制可以通过一系列规则及具体保障措施,为人们提供一个安全可靠的交易环境,从而让人们在选择持续交易过程中,对于信任感的依赖减小,从而使得信任度对于使用意图和频度的影响作用变小[20]。因此,本文提出以下假设:

H15:感知性制度机制在满意度和信任度之间有正向的调节作用,即感知性制度机制水准越高,满意度对信任度的影响越大。

H16:感知性制度机制在信任度与使用频度之间有负向的调节作用,即感知性制度机制水准越高,信任度对使用频度的影响越小。

三、研究方法

本研究采用的是与移动互联网金融业和用户关系特点相应的分布-整合思维方式及分析处理方法,具有管理学、行为与实验经济学和大数据技术等结合的多专业领域交叉渗透的跨学科特点,更有利于基于微观主体的关键行为特征对总体态势、演变规律和传导作用机理的深入研究[21]。由于移动互联网的广泛、多向和多连通等特性,用户金融需求的目的多样性、支付方式的灵活多样和实时性等特点交织,该方法具有大数据关联分析的功效和特点,在很大程度上减缓了小样本分析的局限性,对分析移动互联网金融业的发展具有更强的针对性和适应性。

(一)研究样本

该项研究中主要是以具有诸如移动银行、支付宝等移动互联网金融服务使用经历的消费者为调查对象展开的,这些样本各具特色又具有较广泛和规范的代表性,并且为了保证问卷的质量,在发放问卷之前,都有专业人员对调研对象进行了充分必要的说明和访谈,对一些概念做了相关解释,并且承诺一切信息只为学术研究,不会泄露调研对象的隐私,确保问卷的真实性和科学性。同时,为了保证本次调研问卷中设计的所有问题的内容效度,所有问题均来自经过实证研究过的先行研究中的量表。此次调研共发放问卷425份,回收405份,回收率为95.3%。其中,在所有回收问卷中,剔除用同一数字作答或者空白项较多的问卷,有效问卷共390份,有效率为96.3%。样本分布情况如下(见表1)。

表1 样本分布情况

(二)测量工具

为了确保本研究中测量工具的信度和效度,在国内外现有文献经过实证验证过的量表基础上,结合本研究的研究目的以及实际操作性,询问相关专家学者意见后,对量表进行了修改和完善。并通过对样本的试调研,继续修改和完善了问卷题项的一些措辞,以此保证本研究测量工具的规范性和科学性以及问卷内容的效度。本研究问卷使用李克特(Likert)七级量表。具体测量工具如下:

1.便利性:改自纳斯里(Nasri,2011)所开发的量表[22]。包括5个题项,题项内容如“使用移动互联网金融服务不受地点等物理条件的制约”等。

2.兼容性:改自阿尔雅布瑞和苏海尔(Aljabri & Sohail,2012)所开发的量表[23]。共4个题项,题项内容包括“移动互联网金融服务适合我的生活方式”等。

3.社会性影响:改自余(Yu,2012)所开发的量表[24]。共4个问题题项,题项内容包括“我周围很多人都在使用移动互联网金融服务”等。

4.使用者革新性:改自阿加瓦尔和卡拉汉纳(Agarwal & Karahanna,2000)所开发的量表[25]。共4个问题题项,题项内容包括“我喜欢尝试使用新技术”等。

5.自我效能感:改自纳斯里和查费丁(Nasri & Charfeddine,2012)所开发的量表[26]。共5个问题题项,题项内容包括“即使没有别人的指导,我也能够轻松自如地使用移动互联网金融服务办理相关业务”等。

6.满意度:改自拉姆齐等(Ramsey et al.,2014)所开发的量表[27]。共4个问题题项,包括“我在使用移动互联网金融服务过程中,有很多非常满意的经历”等。

7.信任度:改自周等人(Zhou et al.,2011)所开发的量表[28]。共4个问题题项,题项内容包括“移动互联网金融服务提供的信息值得信赖”等。

8.使用频度:改自图瑞尔等(Turel et al.,2011)所开发的量表[29]。共4个问题题项,题项内容包括“今后我会继续使用移动互联网金融服务”等。

9.感知性制度机制:改自拉姆齐等(2014)所开发的量表[27]。共4个问题题项,题项内容包括“使用移动互联网金融服务时,不会受到诸如个人隐私泄露等危险的侵害”等。

四、数据分析及假设验证

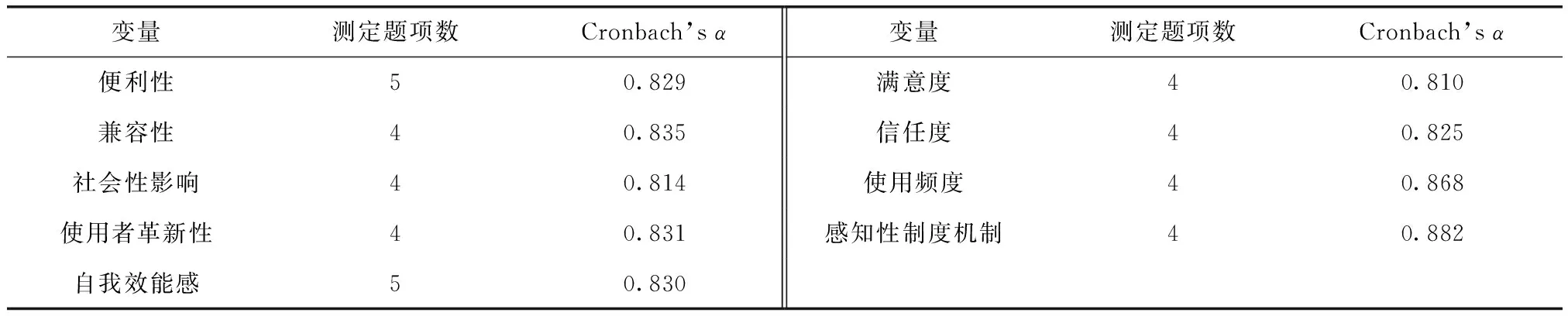

(一)信度分析

本研究通过软件SPSS 22.0对各个变量进行信度检验,结果如表2所示。由表2可知,本研究所有变量的α值都大于0.80,因此所有变量的信度都良好。

表2 变量的信度分析

(二)效度检验

1.收敛效度

本研究为了对各个变量进行收敛效度检验,首先,使用SPSS进行了因子分析,然后,使用AMOS进行CFA(验证因子分析)检验,结果见表3(其中在AMOS的CFA检验下,将个别影响效度的题项剔除,本研究共剔除9项)。由表可知,感知性制度机制所有题项的因子载荷在0.77~0.83之间,平均提取方差AVE值为0.671,组合信度CR值为0.891;便利性所有题项的因子载荷在0.64~0.69之间,AVE值为0.551,CR值为0.786;兼容性所有题项的因子载荷在0.69~0.76之间,AVE值为0.580,CR值为0.805;社会性影响所有题项的因子载荷在0.63~0.77之间,AVE值为0.548,CR值为0.784;使用者革新性所有题项的因子载荷在0.73~0.78之间,AVE值为0.588,CR值为0.810;自我效能感所有题项因子载荷在0.64~0.74之间,AVE值为0.546,CR值为0.783;满意度所有题项的因子载荷在0.68~0.75之间,AVE值为0.549,CR值为0.785;信任度所有题项的因子载荷在0.53~0.77之间,AVE值为0.552,CR值为0.787;使用频度所有题项的因子载荷在0.66~0.72之间,AVE值为0.625,CR值为0.870.因此本研究所有变量题项的因子载荷量都大于0.5,并且AVE值都大于0.5,CR值均大于0.7,说明本研究所有变量均通过收敛效度检验。

表3 变量的CFA检验结果

χ2=490.113(p=0.000),CMIN/df=1.467,RMR=0.041,GFI=0.920,NFI=0.916,CFI=0.971,RMSEA=0.035。

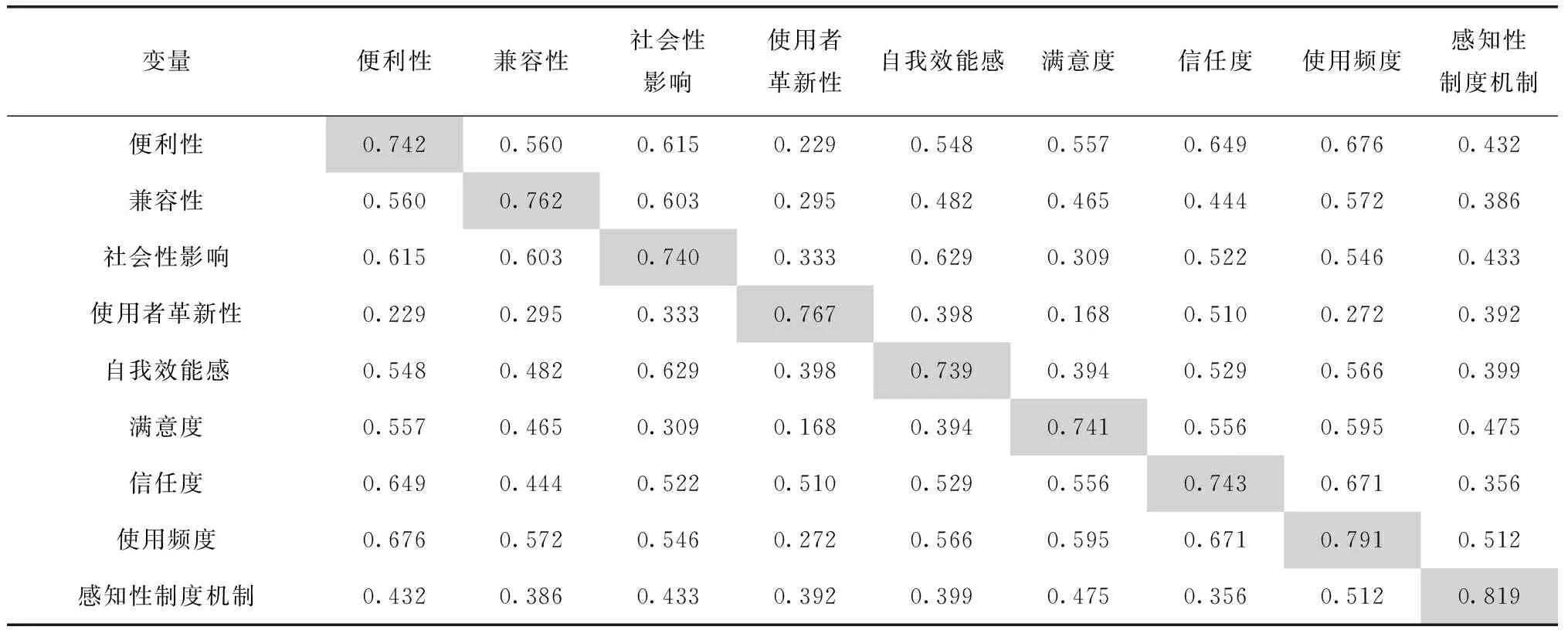

2.区别效度检验

为了进行各变量间的区别效度检验,首先利用AMOS实施CFA检验之后得出的因子载荷量计算出AVE值的平方根,然后将其与变量之间相关关系进行比较。结果如表4所示,对角线上的所有AVE值的平方根均大于变量之间的相关关系,因此可以判断,本研究所有变量均通过区别效度检验。

表4 变量间的相关性分析和区别效度检验

注:对角线为AVE值的平方根。

(三)结构模型分析和假设检验

使用AMOS对结构模型拟合指数进行检验,结果如表5所示。由表5可知,结构测量模型各项拟合指数良好。

表5 结构模型拟合指数

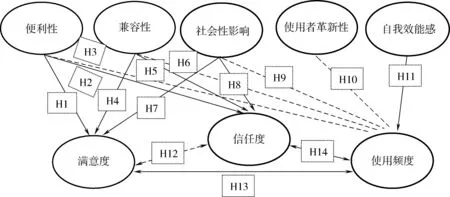

此外,移动互联网金融使用的满意度、信任度以及使用频度的影响因素与相互作用之间的作用路径和逻辑关联如图1所示。

图1 满意度、信任度以及使用频度的影响因素及相互作用关系理论模型

结合图1,通过各路径作用系数以及P值,进行相关假设检验,具体结果见表6。由表6可知,移动互联网金融服务的便利性功能对客户满意度、信任度以及使用频度正相关作用显著,因此假设H1、H2、H3得到验证;移动互联网金融服务的兼容性对满意度以及使用频度有显著正相关作用,因此假设H4、H6得到验证,但是兼容性与满意度相关作用不显著,因此假设H5不成立;社会性影响仅对信任度有显著正相关关系,只有假设H8成立,假设H7、H9不成立;使用者革新性对使用频度相关作用不显著,因此假设H10不成立;自我效能感对使用频度正相关作用显著,因此假设H11得到验证;满意度对信任度正相关作用显著,因此假设H12得到验证;满意度和信任度对使用频度的正相关作用显著,因此假设H13、H14得到验证。

表6 研究假设验证

注:***表示P<0.01,**表示P<0.05。

(四)感知性制度机制调节作用的检验

为了检验感知性制度机制的调节作用,本研究首先将样本按照感知性制度的强弱程度分成高集团组和低集团组。

使用AMOS来验证感知性制度机制在满意度和信任度之间,以及信任度与使用频度之间的调节作用。其中对于调节效果的方向性以及Free模型和限制性模型的χ2差值检验结果见表7、表8。由表7可以得知,感知性制度机制在满意度和信任度之间的调节方向与假设不一致,因此假设H15不成立。此外,感知性制度机制在信任度和使用频度之间的调节方向与假设一致,并且Free模型和限制模型的χ2差值呈现显著性水平,因此,假设H16成立。

表7 调节作用的方向性检验

注:***表示P<0.01。

表8 Free模型和限制模型χ2差值检验

注:P<0.05且自由度差值为1时,χ2≥3.84调节作用显著。

五、结论、意义与讨论

综合本文的问题聚焦、实验设计、样本信息、假设检验和相关数据分析,以及图1中所展示的它们之间的作用路径和逻辑关联,初步得到关于用户体验与移动互联网金融产业的稳健发展之间相互影响的适应性调节机理的结论及意义如下:

(一)理论意义

首先,本研究基于用户体验,即将用户感知到的便利性、兼容性、社会性和自我效能感等归并和提炼为满意度、信任度,考察验证其对移动互联网金融使用频度产生的影响、相互关系和作用机理。与以往的理论和经验性实证研究相比,本研究能基于真实微观主体的关键行为特征,对移动互联网金融服务使用展开更深层次和动态过程方面的研究,揭示出它们之间的交互适应性调节机理,对传统理论方法具有深化、补充与拓展作用。

其次,以往对于感知性制度机制,即相应的监管政策机制等的研究都局限于网上购物等领域中,而本研究侧重将监管性制度机制的调节与影响作用纳入到对移动互联网金融产业的研究中,不仅从新颖的角度阐释了监管性政策机制的调节作用,更扩展了其发挥影响作用的领域,对以往相关方面的研究做了实质性推广。

最后,本研究将感知性制度机制,即相应的监管性政策机制等作为调节变量,以用户体验为本,以全新的视角验证了满意度、信任度以及使用频度之间的交互作用关系,而以往的研究大多高度简化地、单一地致力于对三者的数量关系的实证研究。因此,本研究不仅补充了本土理论研究的内容,突出了微观主体行为对经济管理活动的决定性作用,并且对后续相关研究具有重要的参考意义与价值。

(二)实践意义

首先,由基于移动互联网金融便利性、兼容性等的用户体验活动正向影响其使用频度的研究结论得知,用户良好而满意的体验是移动互联网金融产业稳健发展的内驱动力。因此,为了吸引并留住更多忠诚顾客,移动互联网金融产业管理者应该着重在提升用户体验价值上下功夫,并且通过分析利用大数据等收集的各种用户体验反馈信息,有针对性地满足顾客不同层次的体验需求,进而促进其生活品质的提升。

其次,由于本研究综合考察和证实了感知性制度机制,即相应的监管性机制等的建设与信任度、满意度及使用频度之间的交互作用关系,其政策含义和启示是为了促进移动互联网金融业健康有序地发展,政府及相关监管部门应该眼睛向下、重心下移,更多地关注消费者的关键行为特点及演变,积极促进并落实基于保障交易过程安全性以及提升用户体验安全性的相关监管政策。并且,本研究能使相关的监管政策的设计、制定和实施能更具适时、适度和适当等适应性。其中,供给侧以制定和实施制约型监管为主,而用户侧则应以引导型监管政策为主。如此,就能充分、有效地利用信息网络、大数据和分布式计算等技术,建设用户导向、信息公开、中立监督的公共平台,注重用户体验行为,深层、及时和标本兼治地有效防范金融风险,从而在确保用户体验安全性的同时大力促进移动互联网金融业及相关行业的持续稳健发展。

(三)研究局限性以及今后研究方向

本文从客户感知性机制的制度建设这一全新视角,分析并验证了满意度、信任度以及使用频度三者相互之间产生交互作用关系的作用机理及限制性条件,探索和提供了由微观行为到宏观现象的内在机理一体化分析的应用实例,无疑是基于异质性微观主体行为,解释预测宏观特征化事实及趋势来揭示经济管理的复杂性之谜,以及制定和实施相应的监管政策等的一次有益尝试。但是本研究仍存在样本规模、选择性偏差等方面的局限和不足,为了提升研究结论的普适性与审慎性,今后的相关研究中,应适度扩大样本容量以提高可信度和可靠性。

[1]KIM C,MIRUSMONOV M,LEE I.An empirical examination of factors influencing the intention to use mobile payment[J].Computers in Human Behavior,2010,26(3):310-322.

[2]MALLAT N.Exploring consumer adoption of mobile payments-a qualitative study[J].The Journal of Strategic Information Systems,2007,16(4):413-432.

[3]JOSEPH M,STONE G.An empirical evaluation of US bank customer perceptions of the impact of technology on service delivery in the banking sector[J].International Journal of Retail & Distribution Management,2003,31(4):190-202.

[4]BARNES S J,VIDGEN R T.An integrative approach to the assessment of e-commerce quality[J].Journal of Electronic Commerce Research,2002,3(3):114-127.

[5]WESSELS L,DRENNAN J.An investigation of consumer acceptance of M-banking[J].International Journal of Bank Marketing,2010,3(7):547-568.

[6]MALLAT N,ROSSI M,TUUNAINEN V K .The impact of use context on mobile services acceptance:the case of mobile ticketing[J].Information & Management,2009,46(3):190-195.

[7]LEE M S Y,MCGOLDRICK P J,KEELING K A,et al.Using ZMET to explore barriers to the adoption of 3G mobile banking services[J].International Journal of Retail & Distribution Management,2003,31(6):340-348.

[8]KABIR M R.Factors influencing the usage of mobile banking:incident from a developing country[J].World Review of Business Research,2013,3(3):96-114.

[9]KIM D J,FERRIN D L,RAO H R.A trust-based consumer decision-making model in electronic commerce:the role of trust,perceived risk,and their antecedents[J].Decision Support Systems,2008,44(2):544-564.

[10]LIN H F.An empirical investigation of mobile banking adoption:the effect of innovation attributes and knowledge-based trust[J].International Journal of Information Management,2011,31(3):252-260.

[11]ONG C S,LAI J Y,WANG Y S.Factors affecting engineers’ acceptance of asynchronous e-learning systems in high-tech companies[J].Information and Management,2004,41(6):795-804.

[12]VIJAYASARATHY L R.Predicting consumer intentions to use on-line shopping:the case for an augmented technology acceptance model[J].Information & Management,2004,41(6):747-762.

[13]OLIVER R L.A cognitive model of the antecedents and consequences of satisfaction decisions[J].Journal of Marketing Research,1980,17(4):460-469.

[14]CHIRCU A M,KAUFFMAN R J.Limits to value in electronic commerce-related IT investments[J].Journal of Management Information Systems,2000,17(2):59-80.

[15]GEFEN D,KARAHANNA E,STRAUB D W.Trust and TAM in online shopping:an integrated model[J].Journal MIS Quarterly,2003,27(1):51-90.

[16]KIM D,BENBASAT I.The effects of trust-assuring arguments on consumer trust in internet stores:application of Toulmin's model of argumentation[J].Information Systems Research,2006,17(3):286-300.

[17]VANCE A,ELIEDITCOSAQUE C,STRAUB D W.Examining trust in information technology artifacts:the effects of system quality and culture[J].Journal of Management Information Systems,2008,24(4):73-100.

[18]KIM S S,MALHOTRA N K,NARASIMHAN S.Two competing perspectives on automatic use:a theoretical and empirical comparison[J].Information Systems Research,2005,16(4):418-432.

[19]KIM H W,XU Y,KOH J.A comparison of online trust building factors between potential customers and repeat customers[J].Journal of the Association for Information Systems,2004,5(10):392-420.

[20]SCHLOSSER A E,WHITE T B,LIOYD S M.Converting web site visitors into buyers:how web site investment increases consumer trusting beliefs and online purchase intentions[J].Journal of Marketing 2006,70(2):133-148.

[21]王国成.计算社会科学引论:从微观行为到宏观涌现[M].北京:中国社会科学出版社,2015.

[22]NASRI W.Factors influencing the adoption of internet banking in Tunisia[J].International Journal of Business and Management,2011,6(8):143-161.

[23]ALJABRI I M,SOHAIL M S.Mobile banking adoption:application of diffusion of innovation theory[J].Journal of Electronic Commerce Research,2014,13(4):379-391.

[24]YU C S.Factors affecting individuals to adopt mobile banking:empirical evidence from the utaut model[J].Journal of Electronic Commerce Research,2012,13(2):104-121.

[25]AGARWAL R,KARAHANNA E.Time flies when you're having fun:cognitive absorption and beliefs about information technology usage[J].MIS Quarterly,2000,24(4):665-694.

[26]NASRI W,CHARFEDDINE L.Factors affecting the adoption of internet banking in Tunisia:an integration theory of acceptance model and theory of planned behavior[J].The Journal of High Technology Management Research,2012,23(1):1-14.

[27]RAMSEY E,FANG Y,QURESHI I,et al.Trust,satisfaction,and online repurchase intention:the moderating role of perceived effectiveness of e-commerce institutional mechanisms[J].MIS Quarterly,2014,38(2):407-427.

[28]ZHOU T,LI H,LIU Y.The effect of flow experience on mobile SNS users’ loyalty[J].Industrial Management & Data Systems,2010,110(6):930-946.

[29]TUREL O,SERENKO A,GILES P.Integrating technology addiction and use:an empirical investigation of online auction users[J].MIS Quarterly,2011,35(4):1043-1062.

InternalDrivingDevelopmentandAdaptiveRegulationPolicyofMobileInternetFinancialIndustry—FromtheUserValueExperiencePerspective

CHENG Zhenfeng1,2,CHEN Xin2,WANG Guocheng3,4

(1.Xingtai Polytechnic College,Xingtai 054035,China; 2.Daejeon University,Daejeon 300716,Korea; 3.Chinese Academy of Social Sciences,Beijing 100732,China; 4.Hebei University of Economics and Business,Shijiazhuang 050061,China)

The rapid development of mobile internet and the increasing demand for financial diversification gave birth to a new form of mobile internet finance.It not only brings convenience and efficiency,but also contains complex and changeable risk.Faced with this situation,how to make the mobile internet industry develop healthily under the endogenous driving force becomes prominent and urgent,and causes high degree of concern.This study is based on user experience,and 390 subjects who used mobile internet financial services were surveyed.Statistical analysis methods and tools,such as AMOS,which have characteristics of large data association analysis are used,focusing on the endogenous mechanism analysis of the driving source,the mechanism of action,the process of dynamic conduction and the adaptability.The results show that satisfaction and trust have a positive impact on the use frequency through the user experience based on convenience,compatibility;the perceived institutional mechanism can largely retard,delay and adjust the negative impact between the user experience fluctuations and the use frequency,which provides more scientific and powerful support for the healthy development of the mobile internet financial industry and for the formulating of the guiding supervision policy from the theoretical and methodological point of view.

mobile internet finance;user experience;satisfaction;trust;use frequency;perceived institutional mechanisms

10.13504/j.cnki.issn1008-2700.2017.06.003

F203.9

A

1008-2700(2017)06-0022-11

2017-06-16

国家自然科学基金项目“面向经济复杂性的行为建模与计算实验及应用”(71471177);国家社会科学基金项目“人类为什么合作——基于行为实验的机理研究”(15FJY006)

程振锋(1980—),男,邢台职业技术学院经管系副教授,韩国大田大学经营学院博士研究生;陈欣(1989—),女,韩国大田大学经营学院博士研究生;王国成(1956—),男,河北经贸大学特聘教授,中国社会科学院数量经济与技术经济研究所研究员、博士生导师。

(责任编辑:高立红)