公司特征、定向增发公告与股票流动性

2017-11-02陈婷

陈 婷

(天津大学 管理与经济学部,天津 300072)

公司特征、定向增发公告与股票流动性

陈 婷

(天津大学 管理与经济学部,天津 300072)

以A股市场2011—2015年发布定向增发公告的上市公司为样本,采用事件研究法,构建Fama-Macbeth回归模型,综合利用高频与非高频数据,多角度探究股票流动性对定向增发公告的反应及公司特征对该反应特征的影响。结果表明,上市公司定向增发公告后短期内股票流动性水平显著提升;公司特征对不同流动性测度指标变化影响不同,总体上流动性改善程度与公告前后股价和交易量的变化值正相关,与波动率的变化值负相关。研究结论提供了市场微观结构对定向增发公告反应的经验证据,同时也说明不同的流动性测度指标影响因素不同,有助于完善市场监管和投资者风险管理。

定向增发;股票流动性;公司特征

定向增发是当前我国上市公司股权再融资的最主要方式,自2006年《上市公司证券发行管理办法》实施以来,其实施数量与融资规模整体呈上升趋势。从深入理解定向增发机制、完善市场微观结构理论及帮助投资者制定合理的风险管理与投资策略角度出发,从微观视角全面探究定向增发公告前后公司股票流动性变化情况,并厘清公司特征对该变化的影响具有重要意义。

现有关于定向增发的研究主要围绕价格和收益展开。HERTZEL等发现定向增发的价格积极效应,即公告日当天该公司股价上涨[1];公司定向增发后长期经营业绩不佳,目前已有两种主流理论对此给出了解释,即市场择时理论[2]和盈余管理理论[3],国内学者近些年来还从行为金融角度对这一现象进行了解释[4]。另外,研究发现公司在定向增发公告期间,不同政策背景会产生不同的公告效应,即在部分国家,公告当天公司股票有正的超额收益[5-7],而新加坡、新西兰等国家却出现公告期间平均超额收益率为负的现象[8-9]。在我国,上市公司定向增发公告会产生正的财富效应[10]。

市场微观结构理论是现代金融学的一个重要分支,其可对金融资产的交易机制及其价格形成过程和原因进行分析。DEMSETZ的《交易成本》奠定了市场微观结构理论的基础[11],随着流动性风险引发的金融危机,学者越来越多地关注流动性与资产定价和收益波动之间的关系,并发现股票流动性与其收益存在显著的相关性[12-13]。股票流动性实际上就是投资者以合理的价格迅速交易一定数量该股票的能力。定向增发的价格积极效应与公告效应均以价格或收益考察市场对定向增发公告的反应,从微观视角出发,全面探究股票流动性对定向增发公告的反应特征以及公司特征对该反应特征的影响,有助于深入理解定向增发机制和完善市场微观结构领域。笔者综合利用高频与低频数据,从信息不对称、交易成本、交易数量及价格冲击等角度刻画流动性的不同维度,进而研究股票流动性对定向增发公告的反应特征和股价、交易量、波动率及公司市值等公司特征对该反应特征的影响。

1 理论分析与研究假设

公司实行定向增发增加了市场对该公司的信心。上市公司定向增发的目的主要是项目融资和融资收购资产,前者是上市公司进入快速增长阶段时,通常需要大量资金来实现公司扩张以形成规模效应等;后者不仅能够帮助上市公司优化资产配置,还可以减少同业竞争。虽然我国定向增发存在向大股东输送利益并侵害中小股东利益的可能,但章卫东研究发现我国股票市场上积极的公告效应表明消极信号并不被市场认可,定向增发信息仍被投资者识别为积极信号。HERTZEL等提出关于公司价值的信息不对称理论认为,定向增发因信息披露较少,与普通投资者相比,参与定向增发的大股东和机构投资者对公司情况更加了解,其认购定增股票的行为在很大程度上向普通投资者传递了“知情者”对公司前景有较好预期的信号[14]。当市场中出现利好信息时,会使得大量噪音交易者参与到交易中来,从而加大市场深度,提高流动性水平。因此,笔者提出如下假设:

假设1上市公司定向增发公告后,短期内其股票的流动性水平提高。

HARRIS指出,流动性有宽度、深度、即时性、弹性4个维度[15]。不同流动性度量指标反映了流动性的不同属性,因此公司特征对于定向增发公告前后不同维度流动性的影响可能存在差异。已有研究表明,充足的交易量、适当的价格水平和较小的市场波动,可降低流动性提供者面临的风险,增加其交易意愿,进而提高流动性水平[16-17]。定向增发公告前后,公司股价和成交量变化值越大,表明投资者对这一事件传递的积极信号越有信心;股票日收益波动率的变化值越小,表明流动性提供者面临的风险越小,越能提高流动性提供者的交易意愿,流动性改善程度越大。此外,有研究表明股票市场存在规模效应,大市值公司股票通常比小市值公司股票流动性更好[18],因而定向增发公告前后公司市值变化值(变化值为变量在公告后与公告前数值的差值,下同)越大,股票流动性改善程度越大。因此,笔者提出如下假设:

假设2定向增发公告后公司股票流动性改善程度与股价变化值、交易量变化值和公司市值变化率正相关,与波动率的变化值负相关。

2 研究设计

2.1 数据来源与样本选择

笔者选取在2011年1月1日至2015年4月30日之间发布定向增发证监会核准公告的非创业板A股上市公司为研究样本,以证监会核准公告日为0日,窗口期为[-20,9],定向增发公告前的窗口期为[-20,-1],共20个交易日,公告后窗口期为[0,9],共10个交易日。为满足研究需要,根据以下条件对样本公司进行筛选:①剔除定向增发数据不完整的样本;②剔除证监会核准公告日前后一年内仍有增发行为的样本;③剔除公告前和公告后两个窗口期内各自停牌超过5天的样本,不足5天的,公告前窗口区间向前顺延保证有20个交易日,公告后窗口区间向后顺延保证有10个交易日,日内集合竞价时间正常交易的分笔数据少于100笔的,当作停牌处理;④剔除证监会核准公告日前后半年内为特别处理股票的样本;⑤为满足配对需要,根据证监会行业分类2012版的分类标准,剔除该行业仅有一家公司的样本。

此外,基于行业、股价、成交量3个特征为定向增发样本寻找与其匹配的未实行定向增发的公司作为对照组,具体方法如下:①挑选与样本公司同一行业的A股非创业板上市公司;②剔除在样本定向增发证监会核准公告日前后一年内有增发行为的公司;③剔除在样本公司前后两个窗口期各自停牌超过5天的公司,日内集合竞价时间正常交易的分笔数据少于100笔的当作停牌,不足5天的和样本公司做相同处理;④剔除在样本定向增发证监会核准公告日前后半年内为特别处理股票的公司;⑤分别计算样本公司和满足上述4个条件的配对公司在证监会核准公告日前6个月的平均收盘价和成交量,选择与样本公司最接近的作为该样本的配对公司。最终得到515个符合要求的定向增发样本公司和515个配对公司。

笔者计算流动性的高频数据来自国泰安高频分笔数据库,日度数据、行业数据、财务数据及增发数据来自万得信息服务有限公司(WIND)。

2.2 流动性水平的度量

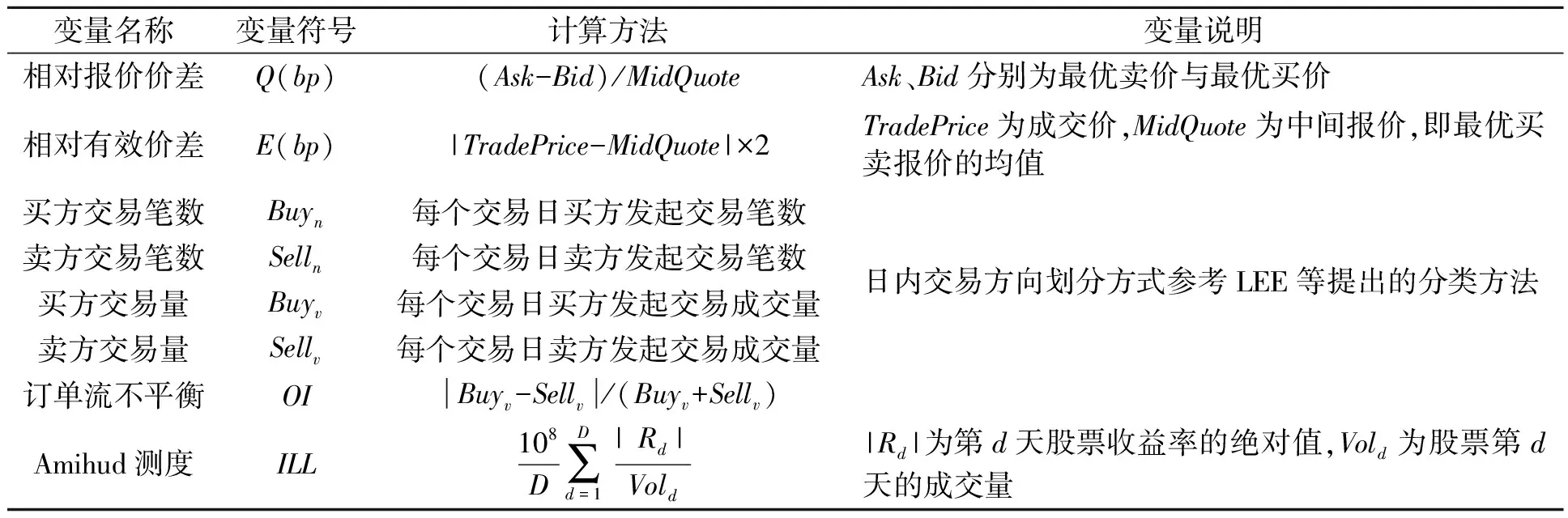

学术界对流动性的度量方法进行了大量探讨,不同指标侧重流动性的不同属性。笔者从信息不对称、价差、交易量、交易笔数及价格冲击等角度对定向增发公告前后流动性水平进行全面度量,选择的指标分别为订单流不平衡、相对报价价差、相对有效价差、买/卖方发起交易量、买/卖方发起交易笔数和Amihud测度。各变量的详细定义如表1所示。

上述指标除Amihud测度(ILL)外均由高频数据测度。对日内分笔数据交易方向的确定参考文献[19]中的方法。

2.3 变量定义与模型设计

2.3.1 定向增发公告前后股票流动性水平变化

运用均值检验和Fama-Macbeth回归两种方法考察定向增发公告前后流动性水平变化情况。

表1 流动性度量指标

在均值差异显著性分析中,对各流动性度量指标窗口期内进行标准化处理,以排除各指标自身波动影响,使分析结果更准确。回归分析中,为排除时间趋势影响,采用Fama-Macbeth回归研究方法,在各季度进行如下截面回归,回归模型如式(1)所示:

Liquid=c+α×Placement+β×Control

(1)

式中:Liquid为各流动性度量指标在定向增发公告前/后窗口期内的均值;Placement为虚拟变量,在公告前取0,公告后取1;Control为控制变量,包括公司规模(FS)、股价(Price)、成交量(Vol)和波动率(Vola)。其中,FS为公告前最后一天或公告后第一天公司市值的对数;Price和Vol分别为股票日收盘价和成交量在公告前/后窗口期内均值;Vola为股票日收益率在公告前/后窗口期内的标准差。

2.3.2 公司特征对上市公司定向增发公告股票流动性变化的影响

为探究上市公司的公司特征对其定向增发公告后流动性变化的影响,利用Fama-Macbeth回归方法在各季度进行截面回归,回归模型为:

ΔLiquid=α0+α1ΔPrice+α2ΔVol+

α3ΔVola+α4ΔFS+βOS+ε

(2)

3 实证结果与分析

3.1 定向增发公告前后股票流动性水平变化

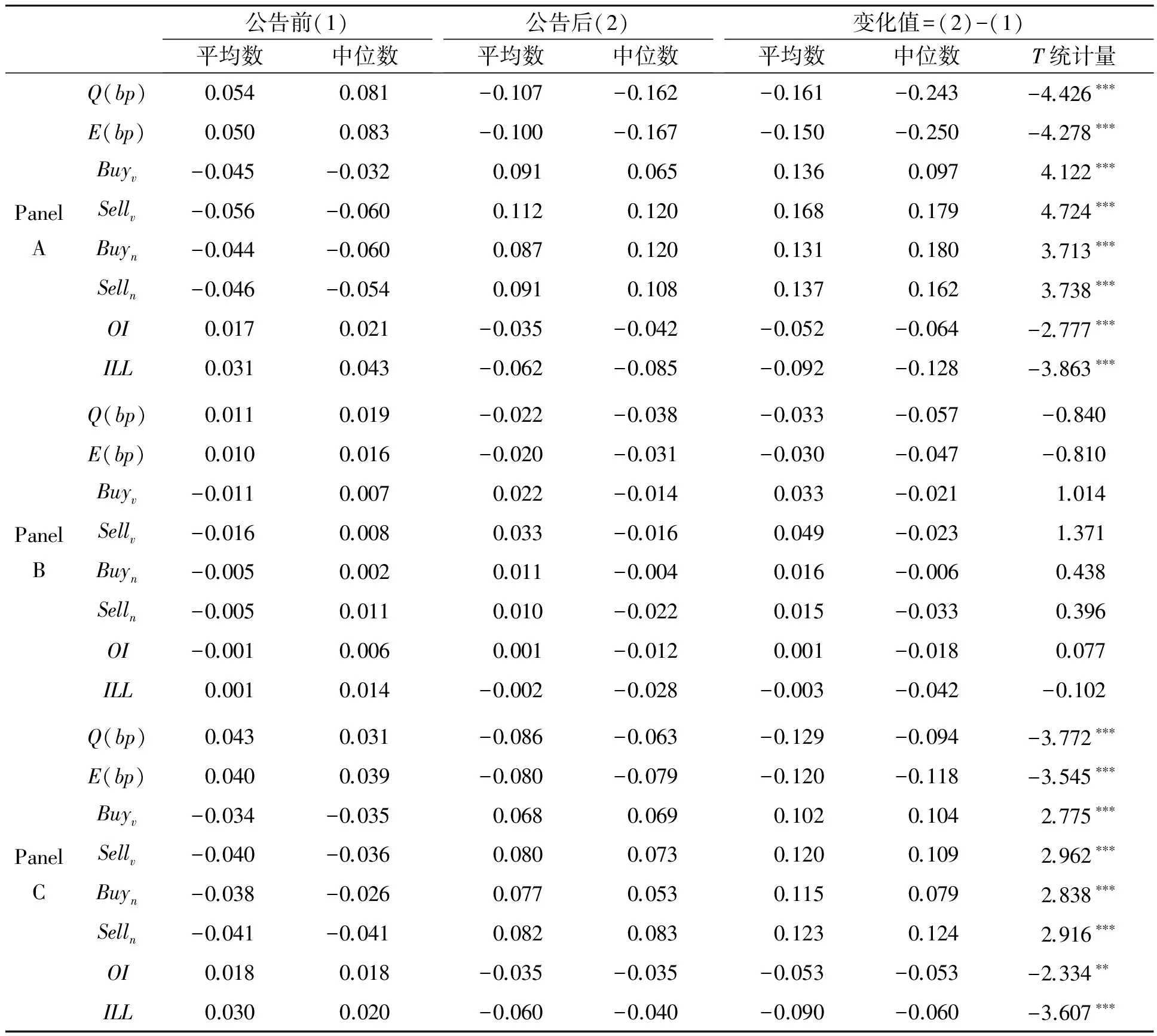

首先对定向增发公告前后各流动性度量指标进行描述性统计,并通过均值检验对假设1进行初步检验,如表2所示。Panel A、Panel B和Panel C分别是对样本公司、配对公司和样本公司与配对公司差值的流动性指标的统计结果。

Panel A中数据显示,公告后Q(bp)、E(bp)、OI和ILL均在1%水平下显著减小,Buyv、Sellv、Buyn和Selln在1%水平下显著增加,表明样本公司在公告后交易成本、信息不对称及价格冲击减小,股票买卖双方交易频率和数量增大,即测度流动性不同维度的指标均值检验结果均表明上市公司定向增发公告后短期内股票流动性变好。

Panel B中数据显示,在相同窗口期内,配对公司各流动性指标均值差异检验的T统计量均不显著,即配对公司在此期间流动性无明显变化。

Panel C中数据显示,样本公司与配对公司各指标差值在公告前后的变化均在1%或5%的水平显著,且公告后Q(bp)、E(bp)、OI和ILL显著变小,Buyv、Sellv、Buyn和Selln显著增加,样本公司在公告后流动性水平显著提高可归因于定向增发公告这一事件。

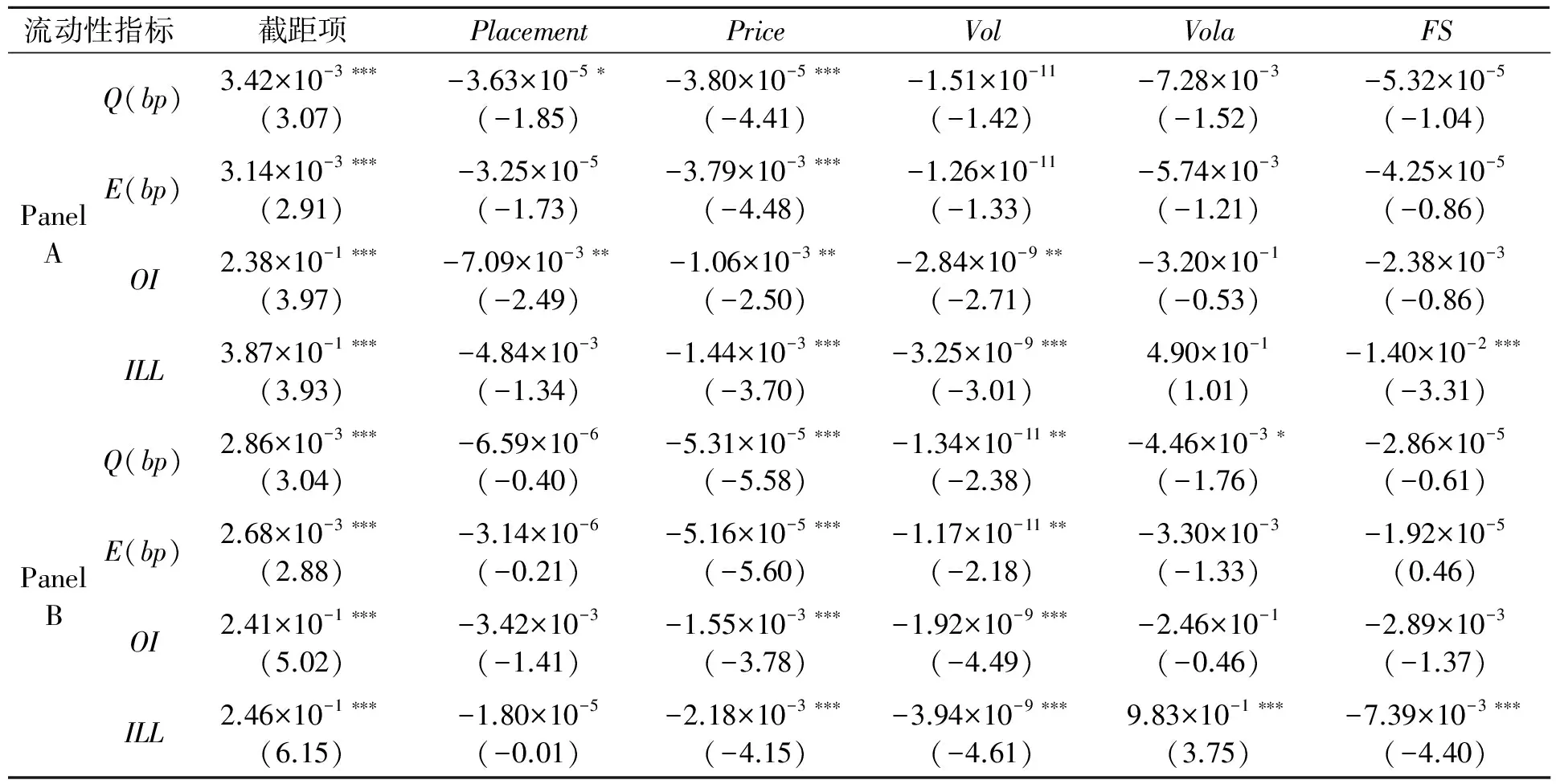

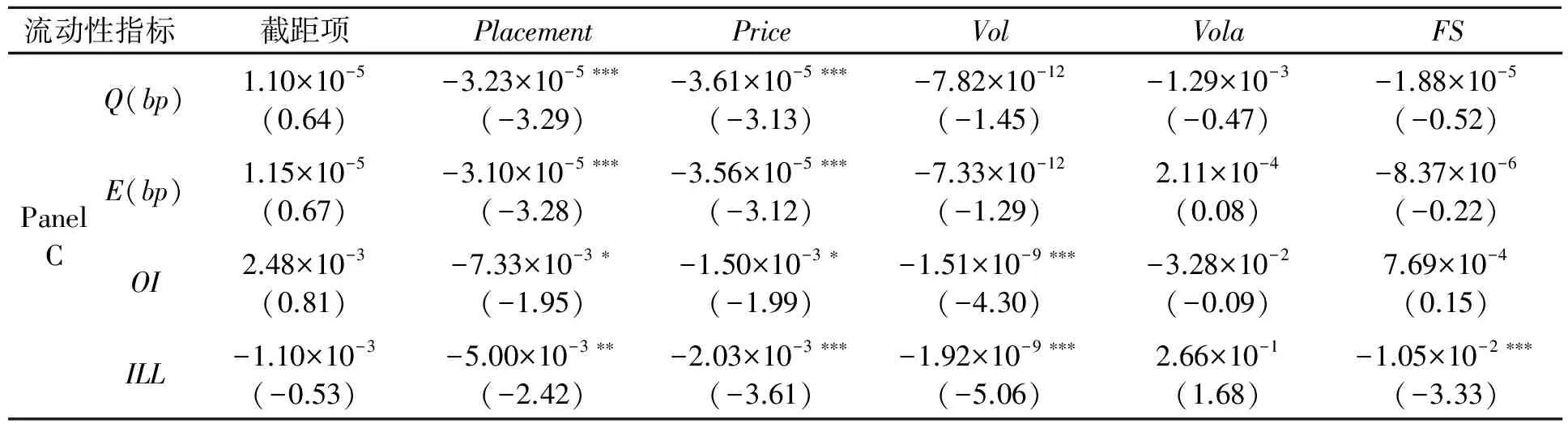

为进一步验证上述结论并排除时间趋势影响,对模型(1)进行回归,回归结果如表3所示。表3中Panel A、Panel B和Panel C分别是样本公司、配对公司和样本公司与配对公司差值的回归估计结果。

Panel A中数据显示,虚拟变量系数仅在以Q(bp)、OI为被解释变量的回归方程中显著,显著性水平分别为10%和5%,且系数均为负值。由于虚拟变量在公告前取0,在公告后取1,其系数值为负表明定向增发公告导致被解释变量减小。因此,在排除时间趋势影响和控制公司特征变量后,样本公司股票的相对报价价差和订单流不平衡在公告后减小。

表2 描述性统计

注:*、**、***分别表示在10%、5%和1%的水平下显著(双尾)

表3 定向增发公告前后流动性水平变化回归结果

续表3

注:*、**、***分别表示在10%、5%和1%的水平下显著(双尾)

Panel B中数据显示,虚拟变量系数在各方程中均不显著,表明相同窗口期内配对公司流动性无显著变化。

Panel C尽可能地排除了行业和宏观环境等对回归结果的影响,相对于Panel A的回归结果更为准确,并可说明增发公告与流动性变化的因果关系。数据显示虚拟变量系数在各回归方程中均显著且均为负值,说明上市公司定向增发公告后短期内股票流动性水平提升。

3.2 公司特征对上市公司定向增发公告前后股票流动性变化的影响

为探讨公司特征对事件中股票流动性改善程度的影响,对模型(2)进行回归分析。首先考察各流动性指标的变化值(ΔQ(bp)、ΔE(bp)、ΔOI和ΔILL)、公司特征的变化值(ΔPrice、ΔVol、ΔVola和ΔFS)和发行规模(OS)的相关关系,其中ΔQ(bp)、ΔE(bp)、ΔOI、ΔILL、ΔPrice和ΔVol均是经标准化处理后的指标变化值。计算上述各变量间的皮尔逊(Pearson)相关系数,得到的相关系数矩阵如表4所示。

表4 Pearson相关系数矩阵

由表4可知,ΔPrice、ΔVol、ΔFS与ΔQ(bp)、ΔE(bp)、ΔOI、ΔILL间均呈负相关关系,而ΔVola与ΔQ(bp)、ΔE(bp)、ΔILL间呈正相关关系。此外,OS与各解释变量间相关性较小,因而该控制变量不会因导致多重共线性而对回归结果产生影响。

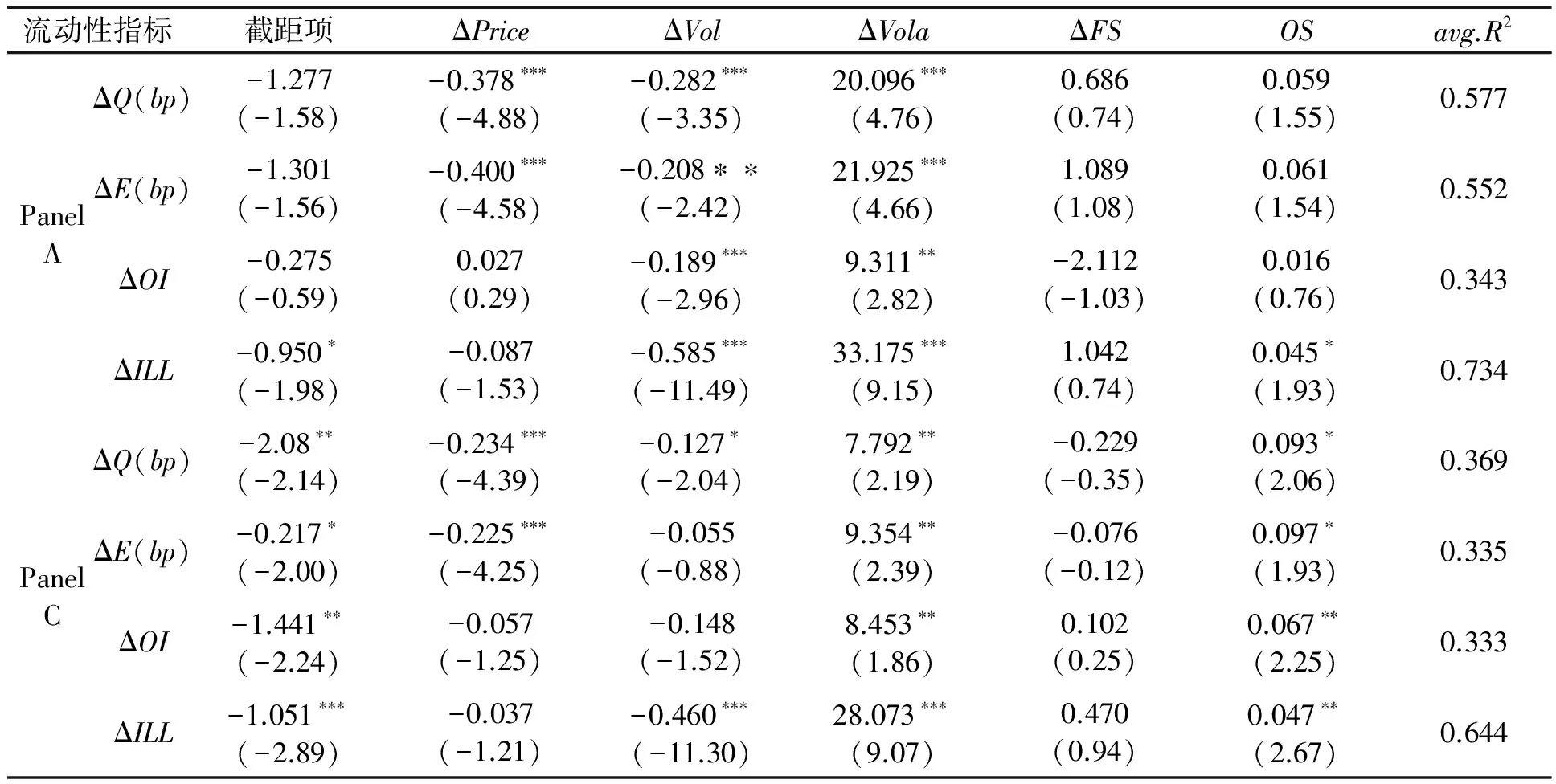

模型(2)的回归分析结果如表5所示,其中Panel A是样本公司的回归结果,Panel C是样本公司与配对公司差值的回归结果。

Panel A中数据显示,ΔPrice与ΔQ(bp)、ΔE(bp)均在1%水平上呈显著负相关关系;ΔVol与4个流动性指标均在1%或5%的水平上呈负相关关系;ΔVola与4个流动性指标均在1%或5%的水平上呈正相关关系;ΔFS与各流动性指标均无显著相关关系。Panel C中数据显示,在以ΔQ(bp)和ΔE(bp)为因变量的方程中,ΔPrice的系数均在1%水平下显著且均为负值,与Panel A结果一致;在以ΔQ(bp)和ΔILL为因变量的方程中,ΔVol的系数显著为负,显著性水平分别为10%和1%,综合Panel A的结果,可知ΔVol对ΔILL的影响稳定;ΔVola在各回归方程中,回归系数均在1%或5%的水平下显著为正,影响结果较稳定;ΔFS的系数在各回归方程中仍均不显著。

表5 公司特征对流动性水平变化影响回归结果

注:*、**、***分别表示在10%、5%和1%的水平下显著(双尾)

因此,对于从不同维度刻画的流动性水平在定向增发公告前后的变化,公司特征对其影响是不同的。股价的变化对从交易成本角度刻画的流动性水平在定向增发公告前后的变化影响显著,ΔPrice越大,交易成本越小,流动性改善越多;成交量的变化仅对从价格冲击角度刻画的流动性水平在定向增发公告前后的变化影响显著,ΔVol越大,价格冲击越小,流动性改善越多;日收益波动率的变化对从交易成本、信息和价格冲击刻画的流动性水平在定向增发公告前后的变化影响均显著,ΔVola越大,交易成本、信息不对称与价格冲击越小,流动性改善越多;公司规模变化与从上述角度刻画的流动性在定向增发公告前后的变化无显著关系。

总体来说,定向增发公告后公司股票流动性改善程度与股价、交易量的变化值正相关,与波动率的变化值负相关。公告后流动性改善程度与公司规模变化无关,这与假设2不符,这可能由于短期内公司市值对流动性变化无显著影响导致。

4 结论

笔者选取2011年1月1日至2015年4月30日间发布定向增发证监会核准公告的非创业板A股上市公司为研究样本,综合利用分笔数据和日度数据,从交易成本、交易数量、信息不对称及价格冲击等多个角度度量流动性,考察上市公司定向增发公告前后短期内流动性水平变化及其影响因素。研究发现,上市公司定向增发公告后短期内流动性水平提升,且定向增发事件与流动性水平改善存在因果关系。这表明在我国定向增发公告被识别为公司发展前景良好的利好信号,信息不对称程度降低,市场深度增加,交易成本减少,流动性水平提升。此外,股票价格、成交量、日收益率波动率及公司规模等公司特征对定向增发公告前后测度流动性不同维度的指标变化影响不同,但总体上仍具有一定规律:定向增发公告后公司股票流动性的改善程度与股价、交易量的变化值正相关,与波动率的变化值负相关,定向增发公告前后短期内流动性水平变化与公司规模变化无显著相关关系,说明公司规模在短期内对流动性变化无显著影响。我国订单驱动市场具有一定特殊性,该研究结论为分析我国定向增发的价格效应和公告效应提供了新的视角,同时也为今后有关研究的模型设定及变量选择提供了参考,对于深入理解定向能增发机制、完善市场微观结构领域及帮助投资者进行风险管理并制定合理投资决策具有重要意义。

[1] HERTZEL M, LEMMON M, LINCK J S, et al. Long-run performance following private placements of equity[J]. The Journal of Finance, 2002,57(6):2595-2617.

[2] LOUGHRAN T, RITTER J R. The new issues puzzle[J]. The Journal of Finance, 1995,50(1):23-51.

[3] CHEN A S, CHENG L Y, CHENG K F, et al. Earnings management, market discounts and the performance of private equity placements[J]. Journal of Banking & Finance, 2010,34(8):1922-1932.

[4] 邓路,王化成.投资者异质信念与定向增发股价长期市场表现[J].会计研究,2014(11):38-45.

[5] WRUCK K H. Equity ownership concentration and firm value: evidence from private equity financings[J]. Journal of Financial Economics, 2014,23(4):3-28.

[6] HERTZEL M G, REES L L. Earnings and risk changes around private placements of equity[J]. Journal of Accounting, Auditing & Finance, 1998,48(1):21-35.

[7] KATO K, SCHALLHEIM J S. Private equity financings in Japan and corporate grouping (Keiretsu)[J]. Pacific-Basin Finance Journal, 2004,1(3):287-307.

[8] CHEN S S, HO K W, LEE C, et al. Wealth effects of private equity placements: evidence from Singapore[J]. Financial Review, 2010,37(2):165-183.

[9] ANDERSON H D, ROSE L C, CAHAN S F. Differential shareholder wealth and volume effects surrounding private equity placements in New Zealand[J]. Pacific-Basin Finance Journal, 2006,14(4):367-394.

[10] 章卫东.定向增发新股,整体上市与股票价格短期市场表现的实证研究[J].会计研究,2007(12):63-68.

[11] DEMSETZ H. The cost of transacting[J]. The Quarterly Journal of Economics, 1968,82(1):33-53.

[12] AMIHUD Y, MENDELSON H. Asset pricing and the bid-ask spread[J]. Journal of Financial Economics, 1986,17(2):223-249.

[13] AMIHUD Y. Illiquidity and stock returns: cross-section and time-series effects[J]. Journal of Financial Markets, 2002,5(1):31-56.

[14] HERTZEL M, SMITH R L. Market discounts and shareholder gains for placing equity privately[J]. The Journal of Finance, 1993,48(2):459-485.

[15] HARRIS L E. Liquidity, trading rules and electronic trading systems[R]. New York: New York University Salomon Center,1990.

[16] BARCLAY M J, SMITH C W. Corporate payout policy: cash dividends versus open-market repurchases[J]. Journal of Financial Economics, 1988,22(1):61-82.

[17] BROCKMAN P, CHUNG D Y. An analysis of depth behavior in an electronic, order-driven environment[J]. Journal of Banking & Finance, 1999,23(12):1861-1886.

[18] CHAN K. Imperfect information and cross‐autocorrelation among stock prices[J]. The Journal of Finance, 1993,48(4):1211-1230.

[19] LEE C M C, READY M J. Inferring trade direction from intraday data[J]. The Journal of Finance, 1991,46(2):733-746.

FirmCharacteristics,PrivatePlacementAnnouncementandStockLiquidity

CHENTing

Choosing listed companies issuing private placement announcement during 2011 to 2015 in the A-share market, using the method of event study, constructing the Fama-Macbeth regression model, with the comprehensive utilization of high frequency and low frequency data, the paper studies stock liquidity response to the private placement announcement and the effects of firm characteristics. The results show that: in the short term after the announcement of private placement of listed companies, stock liquidity of listed companies significantly improved; firm characteristics have different effects on the change of different liquidity measures, but on the whole, the degree of stock liquidity improvement is positively related to the change of stock price and trading volume, and negatively related to the change of volatility. The research results provide empirical evidence of the response of market microstructure to private placement announcements, and also indicate that different liquidity measures have different influencing factors, which should be taken into account in future research.

private placement; stock liquidity; firm characters

F832

10.3963/j.issn.2095-3852.2017.05.011

2095-3852(2017)05-0562-07

A

2017-05-12.

陈婷(1993-),女,黑龙江齐齐哈尔人,天津大学管理与经济学部硕士研究生,主要研究方向为金融工程与市场微观结构.

CHENTingPostgraduate; School of Management and Economics, Tianjin University, Tianjin 300072,China.