航空装备研制中的限成本设计

2017-11-02王泽宇

王泽宇

航空工业第一飞机设计研究院,陕西 西安 710089

为使市场在资源配置中起决定性作用,完善市场决定价格机制,国内有关部门取消了军品的国家定价模式,提出了由市场决定价格的新规则。

按照新规则要求,在产品研制立项论证阶段就需要开展订购产品的目标价格论证,并将购置目标价格纳入报批文件和研制合同。同时,强调目标价格是设计出来的,必须从科研源头抓起,树立限价设计理念,加强技术与经济性的综合决策,从而控制武器装备全生命周期费用水平[1];坚持成本定价与激励约束相结合,激励承研承制单位不断创新技术方法、控制降低成本,促进供需双方共赢,有效提高武器装备经费的使用效益。

限价设计中的“价”是指“订购目标价格”,它不是一个值,而是一个以目标价格为中心、上下都有一定裕度的区间,包括最高价格、目标价格、激励约束等内容。目标价格由目标成本和利润组成,因此,限价就是限成本。限成本设计就是一种把产品的全生命周期费用或单件产品的成本作为目标成本上限,并且将该费用或成本上限明确地规定为与性能指标同等重要的设计思想[2]。目标成本的上限是将费用与产品的性能、研制进度等进行了切实权衡后得出的。

1 限成本设计来源

限成本设计思想的来源是美国国防部1975年提出的定费用设计(DTC),在指令DoDD5000.28中对DTC的定义是:“一种管理概念,即在发展过程中确立严格的费用目标,并且通过在使用能力、性能、费用及进度间进行权衡的方式,对系统的费用(采购、使用及支援)予以控制,使之达到既定目标。费用作为一项关键的设计参数,要连续不断地予以审核;费用也是型号发展及生产过程中固有的影响因素”[3]。该指令明确规定,空、海、陆军的所有主要武器系统的新型号,都必须贯彻定费用设计要求。该指令中强调了定费用设计目标、平均出厂价、全生命周期费用(LCC)等,其目的是把费用作为与技术要求和进度要求同等重要的设计参数来确定。这个指令中还规定了定费用设计准则、定费用设计目标、成本控制原则、目标变更处理办法等。1983年4月,美国颁布了DoDD4245.3 DTC,要求设立费用目标,进行系统全生命周期费用分析与预计,据此进行系统的技术评审和实施全生命周期费用管理[3]。

影响航空装备全生命周期费用的决定因素是设计思想和经济观念。一型航空武器装备的全生命周期费用看似是其生命周期内各个阶段费用的相加之和,但实际上能够决定全生命周期费用多少的却是在早期设计阶段,因为越到后期,改变装备性能参数、结构特性和使用维护条件等固有因素的可能性越小,所以前期的决策对后期的使用有很大的影响。这一点从著名的“帕莱托”曲线就可以看出。限成本设计就是把全生命周期费用的控制与航空装备的设计结合在一起,重点控制设计阶段。同时,限成本设计也对降低大多数航空装备的采购价格、扭转“性能至上”的思想颇为有效,因此,应当受到重视。

2 限成本设计方法

在航空装备的设计过程中,限成本设计是一种非常重要的管理手段。限成本设计虽然不能直接降低成本,但它可以使设计方案达到规定的成本要求,并保证研制阶段成本最优,从而达到通过控制设计来控制全生命周期费用的目的。

2.1 限成本设计实施步骤及流程

限成本设计的核心流程是:首先提出总体要求,然后根据总体要求提出若干个备选方案,并利用已有的成本关系和成本模型分别进行估算、分析、权衡,最终选定最优成本方案。流程中建立成本模型是在备选方案中择优的前提,进行成本估算是必要手段。这也是限成本设计思想落实的关键步骤。

具体实现步骤为:(1)确定一个或多个成本函数。这些成本函数必须和航空装备的任务目标协调一致,并且成本函数之间不能相互矛盾。(2)每一个成本函数和某些设计变量之间的数学关系以公式表示。(3)形成一套评估成本函数准则:最大或最小;是否需要确定必要的设计约束。(4)明确设计约束与某些设计变量之间的关系。(5)确认一种能进行优化选择的理论(数学程序)。

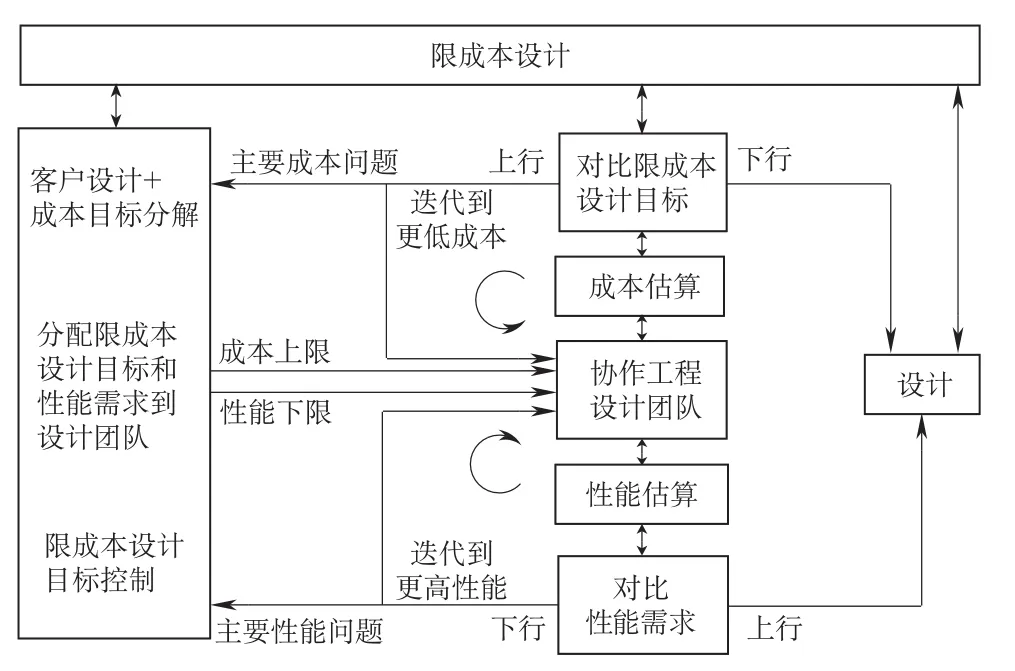

在实际工作中,其工作流程如图1所示。

图1 限成本设计工作流程Fig.1 The cost-limit-design procedure

2.2 选定限成本设计目标

通过对备选方案的性能与经济性进行充分的分析、比较、论证,并对整个研制计划进行统筹安排,预先确定在一定时期内应控制的成本目标,此目标可分为限成本设计目标值和限成本设计门限值。

限成本设计目标值是设计应当达到的固定指标,是承研单位的内部目标。限成本设计门限值是合同规定的目标值,是不能超过的成本上限,若超过就需对系统进行重新审查。

确定限成本设计目标是一件很难的工作,不能定得太高,也不能定得太低。如果目标值定得太高,则定成本方案可能被忽视,不能激发降低成本的积极性,还有可能导致得到的性能与设计特性的增量与所花费用不匹配;如果目标值定得太低,则可能因无论如何也不能达到要求而挫伤积极性,或可能导致性能降低。因此,确定限成本设计目标的基本原则是,全面考虑系统、分系统和设备的全生命周期费用,使限成本设计目标与性能、进度和保障性等特性之间到达最佳平衡。

2.3 限成本设计权衡分析

成本目标确定之后需进行权衡分析,并对成本分析结果进行评审。一般具有高可靠性的备选方案,前期都需要高额的投资;而具有低可靠性的备选方案,前期投资较低,但可能会在后期使用过程中出现较高的生产费用和使用维修费用[3]。

影响全生命周期费用的关键因素是可靠性和维修性,所以在限成本设计权衡分析中,需要辨识出系统中最关键的功能与系统,并确定备件储备方案和维修工作方案。通过分析各种性能参数,确定出其中只要有小的变化就会使费用发生重大变化的参数,即费用驱动因子,进行敏感性分析,判定出影响费用的主导因子,及其最可能值、乐观值和悲观值,并得出如何以最少的人力、物力得到最大费用效能的最优方案。

2.4 成本目标分配与控制

以权衡分析确定的成本目标为依据,按装备构成或专业分工对成本指标进行分配。一般要将指标分配到硬件一级,并将达标责任落实到专门指定的主管设计师。

无论在研制的哪一阶段,一旦成本目标值超出了门限值,就需要对系统进行重新审查,找出对成本目标影响最大的高风险或高费用部分,并立即采取降成本措施。一般采取的措施有:(1)采用最低费用增长的备选方案;(2)应用价值工程;(3)多利用标准化的产品和现有方案;(4)从产品实体设计着手,使零部件简单且易于制造;(5)应用廉价的代用材料和高效加工过程,使用标准化或设计多用途的零部件;(6)进行生产性分析,降低生产成本。

2.4 限成本设计评审

在航空装备的研制过程中,需制定成本分析的里程碑节点,并在相应的节点对成本进行评审,以保证设计出能够满足成本目标要求的方案。如果不能满足成本目标要求,则需分析并找出原因,针对症结所在制订修正方案。

在研制中,由总设计师系统牵头,各设计部门坚决执行并贯彻全生命费用管理大纲,在评审节点前对费用执行情况及各设计目标完成情况做出总结和评估,并形成经济性改进建议。根据经济性改进建议,对正在进行的或后续计划要进行的工作项目做权衡研究,提出更加具体、适合、有效的技术经济性改进方案或降成本管理措施,形成经济性改进技术或管理措施计划[4]。

3 限成本设计与全生命周期费用管理的关系

限成本设计和全生命周期费用管理的关系密切,前者是后者的核心组成部分。全生命周期费用估算和分析为限成本设计选定目标值提供依据,限成本设计为实现该目标值又决策了全生命周期费用管理中的一系列措施。同时该目标值还决定了航空装备的设计进程,也是全生命周期费用管理中量化的阶段考核目标。两者关系如下:

(1)限成本设计目标值和全生命周期费用估算值不同。限成本设计的目标成本就像其他飞机技术指标一样,由决策机构批准后作为目标图像,成为设计参数和管理目标,原则上不允许改变;而全生命周期费用在装备每个阶段或大节点结束后都需要进行修正和完善,并用来计算航空装备的效费比和衡量资源分配,不能当作管理目标使用。

(2) 限成本设计是采办中的一种重要手段,可以通过控制设计来控制全生命周期费用;而全生命周期费用估算只是估算费用和辅助决策的基本的分析方法和工具。

(3)限成本设计既要制定设计规格(性能、进度、生产数量等要求),又要确定费用目标值;而全生命周期费用管理只是根据设定的设计规格估算装备的全生命周期费用,帮助决策者对设计规格进行权衡。

(4)限成本设计方法不能脱离全生命周期费用评价而单独使用;而全生命周期费用管理方法既可单独使用又可与限成本设计方法结合在一起使用。

(5)限成本设计的使用是有条件的,对风险极高、国家利益高于一切等不惜代价的项目不一定适用;而全生命周期费用管理方法使用起来没有限制条件,可用于任何系统、分系统或部件中。

(6)只有做了全生命周期费用估算和分析,才能得出比较合理的成本设计目标,而有了成本设计目标,才能做出可信度越来越高的全生命周期费用估算。确定成本设计目标的目的是控制航空装备采购成本和使用维护成本,使航空装备具有较高的效费比。这与进行全生命周期费用估算的目的是一致的。

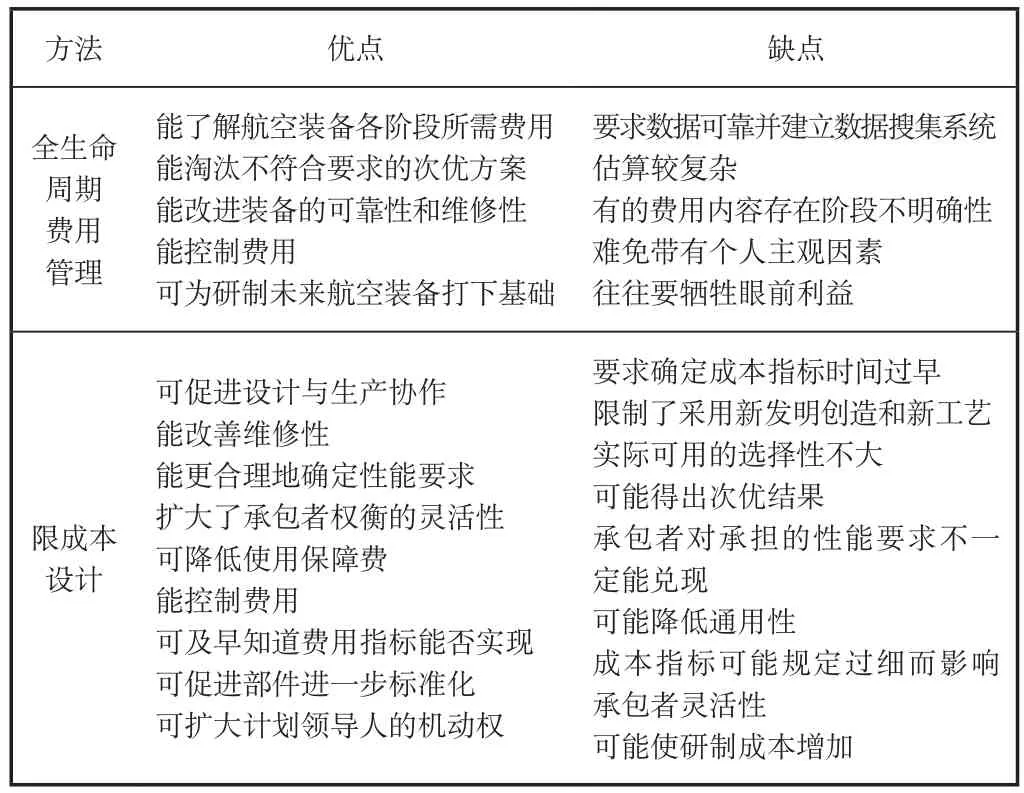

限成本设计与全生命周期费用管理的优缺点对比见表1。

表1 限成本设计与全生命周期费用管理优缺点对比Table1 The advantages and disadvantages comparing with the cost-limit-design and the life-cycle-cost management

4 结束语

在管理中应用限成本设计,应尽早确定成本目标值,严格按目标成本进行管理,以达到控制航空装备全生命周期费用的目的。限成本设计工作的成功与否取决于决策者是否重视和支持,决策者应像重视飞机性能参数一样重视成本参数,并通过大家的共同努力去实现成本目标。在航空装备研制的各个阶段,决策者和各级管理部门都应始终把成本控制作为其主要职责之一。