海外水文工作涉税管理探讨

2017-11-02张晓皓毕宏伟

张晓皓 ,毕宏伟 ,白 亮 ,刘 怡

(1.水利部长江水利委员会水文局,430010,武汉;2.长江勘测规划设计研究院,430010,武汉)

海外水文工作涉税管理探讨

张晓皓1,毕宏伟1,白 亮1,刘 怡2

(1.水利部长江水利委员会水文局,430010,武汉;2.长江勘测规划设计研究院,430010,武汉)

近年我国水利水电建设企业承接的海外项目越来越多,作为其重要组成部分,海外水文工作也在逐年增加。海外项目存在点多面广、业务繁杂、各国税制不一致等特点,税务管理难度很大,而且税务管理的精细度直接影响到海外水文工作承包项目的利润及资金回笼。分析研究海外水文工作的税务筹划和税务管理具有重要现实意义。以巴基斯坦项目为例,深入分析怎样合法合规进行海外水文工作涉税管理,为提升海外水文项目的盈利空间提供借鉴。

水文;企业所得税;个人所得税;关税;巴基斯坦

近年随着我国水利水电建设企业走出国门进入国际市场,海外水文工作的需求也越来越多。国际市场异常激烈的竞争导致合同价降低、利润率下降,项目获利空间越来越小。同时海外项目受所在国政治、经济、成本环境、税收政策、汇率、项目担保等多方面因素影响,非常复杂,可借鉴的海外水文项目又很少。如何能够尽可能地规避风险,为企业赢取合理利润,合同的定价是重中之重。税务成本是构成合同价格的重要组成部分,透彻分析税收法律法规,充分利用法律、政策对水电项目开发的扶持,争取最大力度的税收豁免,具有非常重要的意义。

一、避免双重征税协定

世界各国主要以来源地税收管辖权和居民税收管辖权对进行跨国活动的公司和个人课税,在海外从事水文工作的企业面临着需要缴纳双份税额的风险,一份交给自己的居住国,一份交给项目所在国。

如何避免交纳双重税收呢?首先企业可以利用我国与项目所在国签订的避免双重征税协定确定项目的主要纳税地点,其次可以根据我国的税法抵免已在境外缴纳的所得税。

目前,巴基斯坦、委内瑞拉、印尼、老挝等100多个国家都和我国签订了避免双重征税协定,这为执行海外水文工作确定纳税地点、制定税收筹划方案等提供了有效的法律依据。

根据避免双重征税协定,跨国营业所得由项目所在国有限制地优先征税。判定优先征税的限制条件,就是常驻机构。按照这一原则,设有常驻机构的海外水文工作才会被项目所在国征税。我国企业所承担的海外项目,如果没有设置常驻机构,其营业利润可以仅向我国政府交税。因此,判断是否设有常驻机构就变得十分关键。其相关规定如下:在缔约国另一方提供劳务、项目相关的监督管理活动以及承包装配、安装、建筑工程等,设有常驻机构一般需要达到一定的时间期限。例如在巴基斯坦,连续6个月以上被视为设有常驻机构。

有的水文项目仅需提供一段时间的外业勘测和资料收集服务,有的项目还需要提供水情自动测报系统的建设安装和现场水情预报服务,企业可根据海外项目具体情况筹划是否需要设立常驻机构,对于能够在6个月内完成的项目,可以通过不设常驻机构方式来减少海外税务成本,这样既提高了企业利润又维护了国家的利益。

二、企业所得税

我国的企业所得税自2008年1月1日开始按利润的25%执行,而亚洲、非洲、南美洲等发展中国家的企业所得税分别为:刚果(金)35%、巴基斯坦32%、秘鲁30%、菲律宾30%等。在相同利润情况下,国内所得税税率一般比项目所在国低。因此对于需要在项目所在国缴纳税金的海外水文工作,如何合理筹划税金就显得十分重要。本文以巴基斯坦在建项目为例从合同签订、成本与费用两个方面进行筹划分析。

1.合同签订

在海外项目中可以通过与甲方签订无税合同或者带有补偿条款的含税合同来合理规避税务风险。

如果甲方明文规定要签订含税合同。承包企业在合同谈判时应该增加税款补偿条款。规定在项目建设期内,巴基斯坦税务部门对税率进行调整超过一定范围的时候,由甲方对承包企业进行一定的税款补偿。

(2)合同的拆分

在海外项目中承包企业可以通过将合同进行拆分的方式来达到合理减少税务负担的目的。

根据巴基斯坦和我国达成的避免双重征税相关协定,由业主和承包单位签订的合同范围内的设备采购合同可以豁免税金。与此相反,在巴基斯坦境内发生的技术服务合同,巴税务当局要征收12.5%的预提企业所得税和16%的技术服务税。

海外水文项目一般需要提供水文外业勘测、水情自动测报系统建设和水情预报工作三大服务内容。水情自动测报系统建设工作中设备采购成本占有很大比例。水情预报和水文外业勘测主要是技术服务工作。因此,将合同拆分为服务合同和供货合同,将设备供货合同放在项目所在国签订,将技术服务合同放在企业所在国签订,既可以豁免供货合同的税金,又可以避免高额的技术服务税。

2.成本与费用

在海外水文工作的成本与费用筹划方面也有一定的合理空间可以利用,比如可以采用国内管理费计入成本和加速折旧的方式减少税务负担,具体方式如下:

In conclusion,esculetin increases bone mass by upregulating RANKL expression in osteoblasts and BMC,and by decreasing serum concentration of IL-6.This indicates that esculetin exerts its therapeutic effect in osteoporosis by decreasing bone resorption.

(1)国内管理费计入成本

按照巴基斯坦的税法及互免双重征税的相关规定,承包企业在其所在国开支的人员保险费、投标费用、出国动员费、出国人员服装费、员工培训费等都可以计入一般管理费作为成本抵税。

(2)加速折旧

根据巴基斯坦的税法,新设备第一年可以折旧原值的15%,其后每年依次递减。

三、个人所得税

个人所得税一般规定为对非独立个人劳务所得的征税。为了有效规避双重征税,减轻个人所得税费以及合理加大项目人工费成本,本文从时间控制、收入分解和最佳年薪3个方面来对海外水文工作个人所得税的筹算进行分析。

1.时间控制

避免因超过规定的工作时间而被项目所在国按照当地居民的标准课取全球收入的个人所得税。如我国员工在巴基斯坦,受聘于当地项目部而取得的工资,巴基斯坦政府也可以征收个人所得税。而且如果该员工在巴基斯坦居住累计达182天或以上;或者该年其在巴基斯坦居住累计90天或以上,并且在该年的前4年内在巴基斯坦已居住365天或以上的视为巴基斯坦居民个人。该员工在全球(包括中国)取得的收入都需要向巴基斯坦政府缴纳个人所得税。

所以企业员工在巴基斯坦停留时间在12个月内应尽量避免超过182天。

2.收入分解

国际纳税中,一般情况下个人收入中的医疗补贴和特殊津贴可以享受税收减免,其中医疗补贴一般不得超过基本工资的10%,特殊津贴一般不得超过基本工资的1/3。对员工的收入可以进行分解,在对外工资表上根据当地法规把免税开支提前标明。

3.最佳年薪

我国对外签订的避免双重征税协定规定:中国公民,其世界范围的所得都应向中国政府缴纳个人所得税。同时为避免中国公民取得非源自中国境内所得的双重征税,对于中国公民取得的境外所得,个人的应纳税额中是可以将境外缴纳的税额扣除的,但允许的扣除额不得超过该境外所得依照中国个人所得税法规定计算的应纳税额。

海外水文工作所在的发展中国家个人所得税起征点低,税率增幅较慢。我国的个人所得税起征点高,税率增幅较大。因此,薪酬过低时在海外发展中国家所交的税率比国内高,同时不利于尽快回收成本。薪水过高时,税负过高而且还要在国内补交个人所得税差额。因此,筹划工作人员薪酬在项目所在国与中国个人所得税计算出的纳税额相近时,在不增加个人所得税负的情况下,既可以达到尽快回收成本的目的,又可以增加项目的人工费成本以减轻赋税。

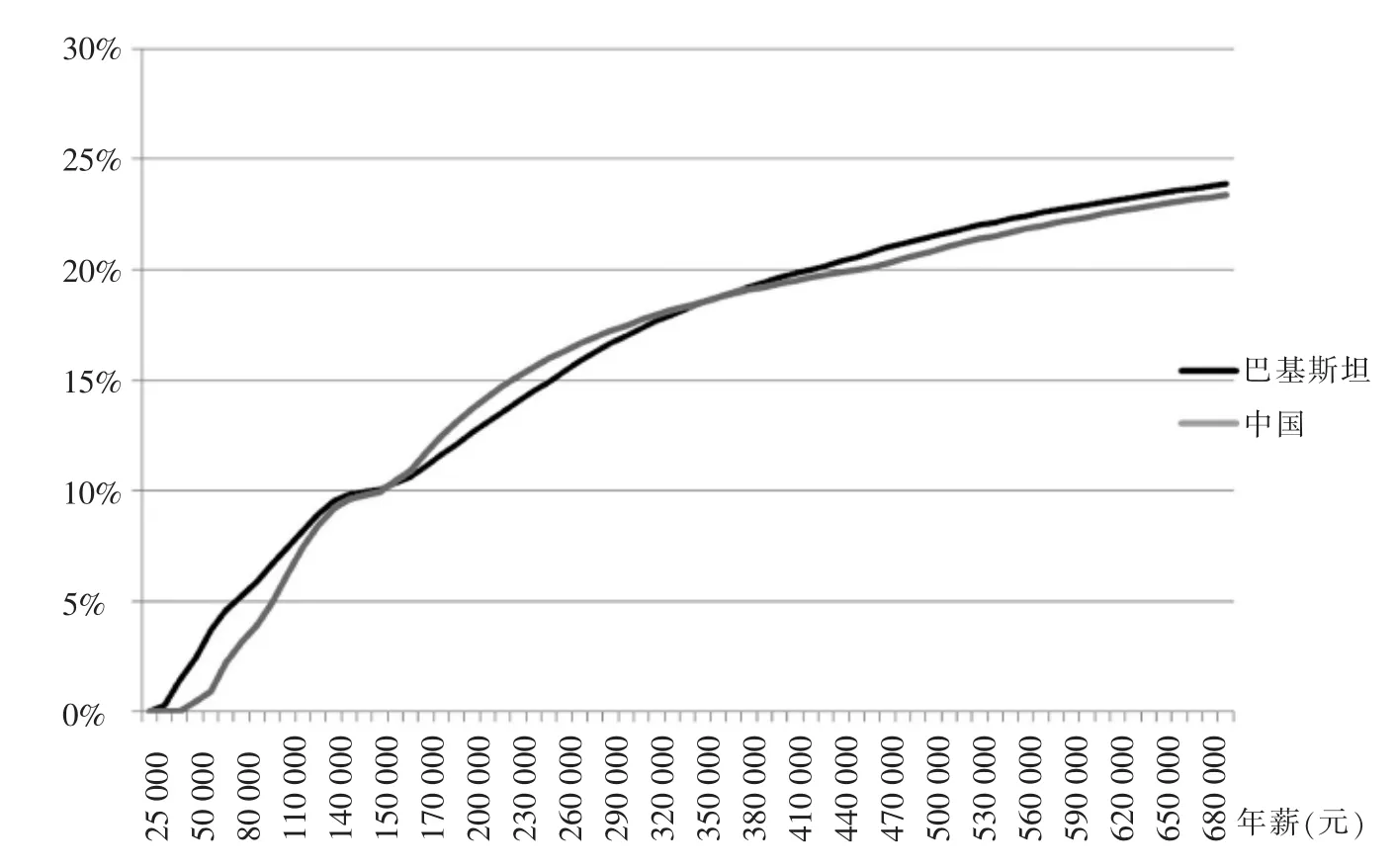

根据两国个人所得税税率计算公式,画出两国税率函数图(见图1),可以看到在年薪15.5万元和36万元两处,两国税率重合。根据在两国负税一致同时尽量增加人工费成本的需求,36万元年薪为最佳年薪。

四、关 税

海外水文工作需从国内进口设备、配件和物资材料等,而在进口上述货物所产生的成本中,缴纳的各类关税占了较大的比重。因此,分析项目所在国有关税收方面的法律法规,充分利用其法律、政策对水电项目开发的扶持,对关税进行筹划管理十分必要。

图1 两国税率与年薪关系比较

关税包括我国的出口关税和项目所在国的进口关税。由于海外水文工作涉及的主要是利用国际金融组织或国家贷款的项目,而我国对此类项目实行出口零关税政策,因此本文主要讨论项目所在国的进口关税。下面从进口申报和水电项目优惠条款两方面来探讨如何筹划巴基斯坦水文工作的进口关税。

1.进口申报

临时进口申报的货物可以享有优惠关税。

关税申报在项目所在国一般可以分为两类:第一类是临时进口申报,主要是指在项目结束后,项目所用车辆和设备等要运转出境,这类关税的申报在很多情况下是享有优惠税率的,甚至有些可以免税;第二类是永久进口申报,主要是指在项目工程中需用的永久性物资,这类的关税申报一般都规定好了税率和征收,并且需要将关税一次性付清。

2.水电项目优惠条款

按照巴基斯坦关税法案,水电项目所用货物进口海关关税优惠税率为5%,但施工机械、设备和除载客用的特种车辆必须为临时进口的方式,才能享受到此优惠税率。在办理临时进口时,收货人需向海关开具原税额减优惠后税额的差额部分相等金额的远期支票,待临时进口期限到期后,再向海关办理出关手续。如未能办理,海关有权力兑现该远期支票。视工程进度情况,也可向海关办理临时进口期限二次延期,但到期后同样要出关。对于工程所需的材料、物资等(永久性进口),可以利用中巴自由贸易协定(FTA),在该协定下,纳入关税减免目录的材料和物资可以申请到5%的优惠税率。

本文以巴基斯坦项目为例结合水文工作的特点,从避免双重征税协定、企业所得税、个人所得税、关税4个方面用实例和数据深入分析和探讨了海外水文工作的税务筹划和涉税管理的方式方法。在“一带一路”战略新形势下为我国企业走出国门,掌握和运用好国际通行的合作模式,避免经济资源的浪费,提升项目的盈利提供借鉴。

[1]朱炎生.国际税收协定中常驻机构原则研究[M].北京:法律出版社,2006.

[2]税收——中国注册会计师考试丛书[M].北京:中国财政经济出版社,2006.

[3]李波.从结构减税中浅谈海外工程项目国际税收问题的处理[J].会计审计.2013(25).

[4]王惠荣,李哲威.巴基斯坦当地税法简介及税务筹划探析[J].中国总会计师.2011(5).

Management of tax for overseas hydrological business

//Zhang Xiaohao,Bi Hongwei,Bai Liang,Liu Yi

In recent years,hydrological companies in China have contracted more and more overseas projects.Due to the large scope of business involved and complexity of tax system in different countries,these companies has faced difficulties to manage tax which has exerted influences on their profit making and funds returned.It is necessary to make studies on tax planning and management.Taking the contract of project in Pakistan as an example,in-depth analysis is made on tax management so as to explore the potential of profit making of overseas project.

hydrology;corporate income tax;personnel income tax;custom duty;Pakistan

P33+F810.42

B

1000-1123(2017)19-0036-03

2017-09-26

张晓皓,工程师,主要从事水文计划经营等工作。

责任编辑 韦凤年