利率市场化背景下P2P网贷成交量的影响因素

2017-11-01余少辉刘阳李成峰

余少辉++刘阳++李成峰

摘要:随着中国利率市场化改革的不断深入,以及经济下行压力和平台合规成本的上升等因素的影响,国内网贷行业综合利率持续下降。影响P2P平台日成交量变化的因素有哪些?这些因素与日成交量的变化有怎样的关联?以陆金服平台数据分析利率与日成交量的相关关系,通过建立多元线性回归模型实证分析,发现:投资人数、借款人数和平均借款期限对日成交量具有显著正相关关系;借款利率与日成交量具有分段相关性,利率处于较高水平时,其与日成交量具有较低的正向相关性,利率处于较低水平时,其与日成交量具有显著的负相关关系;因此不同的时期应重点关注不同的影响因素,促进网贷平台健康可持续发展。

关键词:P2P平台;利率市场化;信息不对称;网贷成交量

中图分类号:F83文献标识码:Adoi:10.19311/j.cnki.16723198.2017.32.062

1引言

目前,我国金融行业正快速发展,P2P作为一种近年来出现的互联网金融新模式,正急速成长。截至2016年7月底,P2P历史累计成交量为23904.79亿元,2016年累计成交量就突破10000亿元,是2015年的2.68倍。P2P成为民间借贷的重要渠道与平台,有效改善了资本的配置效率。但是,P2P平台也开始面临挑战。目前,利率市场化改革不断加快,逐步形成由市场需求与供给来决定金融机构存贷款利率的市场利率体系。面对利率市场化冲击,竞争加剧,不少P2P企业开始逐步下调利息,收益率从15%下降达如今8%-9%。

近年來频频发生的P2P平台跑路事件,使得投资者进一步加剧了对平台风控能力的担忧,一些拥有强大风控能力的平台更受到投资者的关注。而且,国家层面的监管开始加强,2016年发布管理办法明确P2P平台角色,将个人和法人在同一平台的借款余额限定在了20万和100万。平台逐步开始转型,优胜劣汰趋势明显。本文将在利率市场化这一背景下对P2P成交量的影响因素进行定量的实证研究,以具有典型性的P2P平台——陆金服作为研究对象,分析各影响因素的变化对日成交量的时间演化路径,为转型中的平台提供借鉴思路。

2文献综述

国内有关P2P的研究中,主要是研究监管模式、发展路径、利率及成交量影响因素研究为主。金家栋(2016)提出加强监管、去问题平台、降不良贷款来推动P2P可持续发展。降富楼等(2016)提出,银行利率仍然是主导P2P网贷利率的主要因素,同时市场力量对P2P利率的影响也不容忽视,张立炜(2016)提出百度指数对平台成交量有正向影响,且存在滞后效应。陆松新(2015)通过研究风险投资,第三方资金监管对成交量的影响,结果表明,法律与监管缺位下,这些因素对成交量不显著。李振磊(2016)研究经营特征要素对P2P成交量的影响,研究结论是由于征信体系不完善,风险准备金对交易额没有显著影响。

国外研究特别关注风险控制方面,Yanhong Guo等(2016)用数据挖掘的方法对P2P平台的信用风险评价及投资决策进行了研究。Riza Emekter等(2015)发现信用等级,债务收入比以及FISO评分都会对影响贷款是否出现违约。对高风险的借款人实行高利率并不能减少其贷款违约的可能性,重要的是平台需要吸引高信用评分的借款人。Ravina (2012)发现在美国Prosper中,女性更容易获得贷款,而且借款人的照片越清晰,越美貌贷款成功越高,借款利率也越低。但是在德国的调研中未发现性别歧视现象。

本文在利率市场化的大背景下,利用“网贷之家”的数据,从投资人、借贷人、利率、借款标的数与期限来研究影响交易量的因素。

3研究假设与模型设计

3.1研究假设

经过文献梳理和探讨,P2P网贷平台面向的大众是小额投资借款人,有限理性假设背景下,双方在投资和借款时会考虑到平台利率的变化对自身利益造成的影响,因此我们认为平台平均利率会对成交量产生影响。同时理论研究发现,P2P网贷平台具有较为明显的交叉网络外部性,借款人和投资人任何一方数量的变化都会影响另外一方人数的变化,进而对平台成交量产生影响。P2P网贷平台包含的双边用户是具有一定的信息隐蔽性,对于平台双方用户来说,存在信息不对称的现象,因此我们认为投资人数和借款人数会对平台平均利率产生不同方向的影响。借款标数和平均借款期限关系到投资人和借款人的利益,同时也较为直接的对平台成交量具有一定的影响。基于此,我们提出了以下研究假设:

假设1:日成交量与平台平均利率呈负相关关系。

假设2:日成交量与投资人数及借款人数均呈正相关关系。

假设3:平台平均利率与投资人人数正相关,与借款人数负相关。

3.2数据情况说明

陆金服具有庞大的用户和较高的评级指数,平台标的期限分布较为全面,投资和借款人数基数庞大,具有一定的稳定性和典型性,由此我们将以陆金服为例进行实证分析来验证假设。

数据来源于国内权威的第三方网贷资讯平台——“网贷之家”,共截取184个有效样本数据。选取日成交量(amount)、投资人数(Investors)、借款人数(Debtors)、平台平均利率(Rate)、借款标数(Biaoshu)、借款期限(term)等为主要变量。日成交量为因变量,其他为自变量。

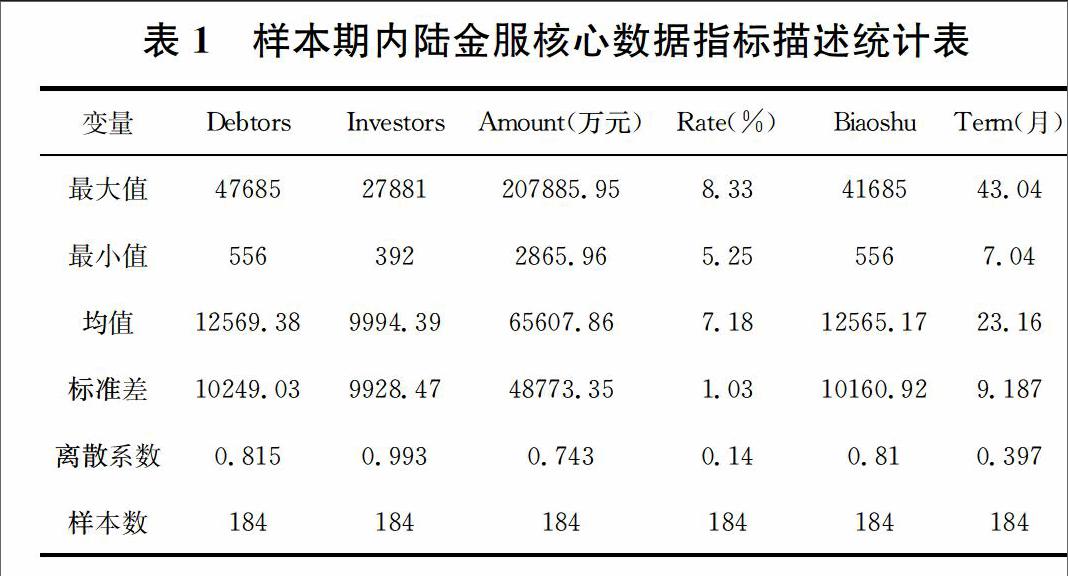

表1是对184个有效样本数据的描述性统计分析,可以看到,陆金服平台平均借款期限为23个月,日平均成交量为65607万,平均借款人数为12569,比平均投资人数高出2500人左右;平均利率为7.18%,离散系数为1.03,表明平台的利率相对较为稳定,波动幅度处在一定合理的范围。同时,可以观察到debtors, investors, amount, biaoshu的离散系数都很大,说明样本数据的波动幅度比较大。

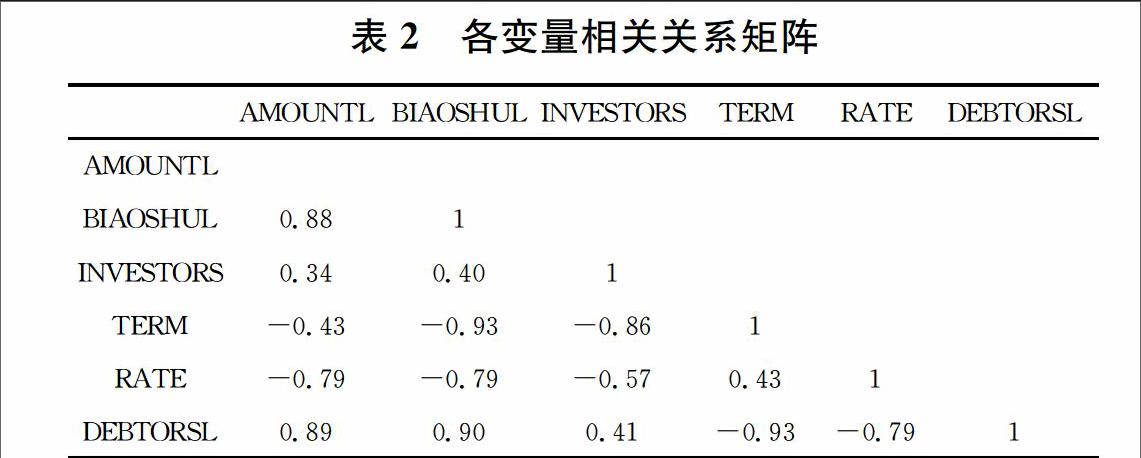

对各个变量之间做相关系数矩阵得到表2,可以得到解释变量之间的相关性,其中,借款期限与投资人数、借款人数的相关系数均为负,与平台利率相关系数为正,且从相关系数绝对值大小来看,借款期限与投资人数的相关性比其与借款人数的相关性更大。利率与投资人数和借款人数均为负相关关系,由此可证假设3不成立。这种相关性的解释只能从表面上看到两个变量之间的联系,并不能确定二者之间的内在因果关系,基于此,我们进一步做回归分析,对假设结果进行验证。endprint

3.3实证模型的建立

为了使得各个变量之间的基数一致,并反映出日成交量与各个影响因素的普遍性回归关系,采用取对数法来统一衡量不同变量之间的相对大小关系,使得结果更具有科学性。

我们根据理论分析假设及上述分析结果选取投资人数、借款人数、标数、利率以及借款期限为影响因素,即自变量;选取日成交量为因变量,建立多元线性回归模型:

lnamount=β0+β1lninvestors+β2lndebtors+β3lnbiaoslu+β4rate+β5term+ε

其中,amount为平台日成交量,βi为相对应变量的回归系数,反映了各个自变量对因变量的影响权重和影响方向。其中,β0为常数项,ε为自由扰动项。

4实证结果

首先进行稳定性检验,即ADF检验。经过检验可以得到各个变量指标在5%置信水平下均为通过检验,即所有变量都存在单位根。

由此进行一阶差分处理。首先采用一阶自相关处理,排除自相关性;其次考虑滞后影响;最后考虑到某些变量的分段相关性,将不完全共线性的变量进行分阶段回归处理,以2016年6月4日为时间节点,分为前后两个阶段,利用逐步回归方法处理多重共线性。

根据已有理论和相关系数分析,投资人数、借款人数、平均利率与日成交量关联最大,作为基础变量。然后逐步引入其他变量,形成模型1、模型2、模型3、模型4,确定最适合的多元回归模型。

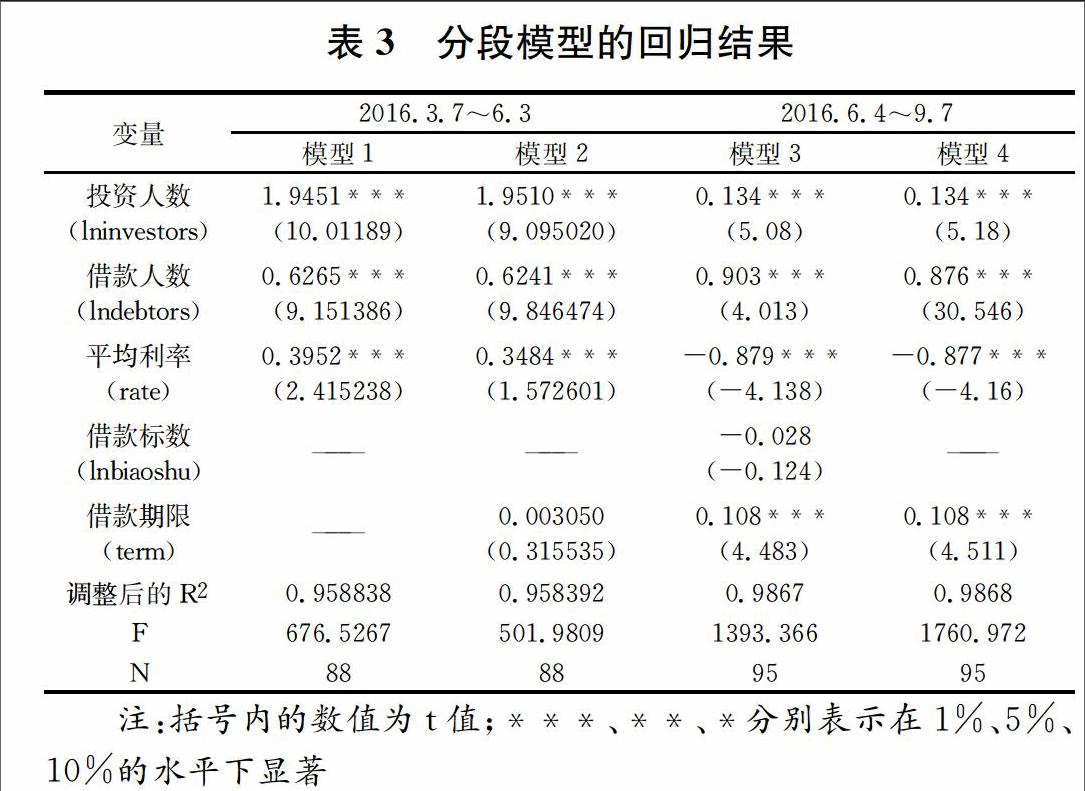

经过优化处理后得到回归结果如表3。

表3的分段回归结果显示,模型1中,在5%的显著性水平下,借款人数、投资人数、利率等对日成交量的影响均具有显著性,结合描述性分析结果可以看到,借款人数和投资人数对日成交量具有显著的正向影响,且系数表明投资人数对日成交量的影响更大,尽力发展投资人数是提高日成交量的有效方式。利率对日成交量为显著正向影响,系数显示影响程度较小;这也表明当利率处于较高水平时,日成交量变化幅度较小。回归结果中的R2和 F值表明模型1有较好的回归效果。

模型4所有变量均通过了显著性检验,并且模型整体拟合效果明显改善。模型4对日成交量变动的解释效力非常好,得出以下结论:

(1)在第二阶段,借款人数和投资人数依然对日成交量具有非常显著的正向影响,验证假设2成立。借款人数的系数为08758,表明借款人数每增长1%,会带来日成交量08758%的增长,投资人数的系数为01339,表明投资人数每增长1%,会带来日成交量01339%的增长。可见借款人数对日成交量的影响更大,给平台带来的增值更高,因此在第二阶段,借款人数的增加会给平台注入更大的活力。

(2)借款期限也对日成交量具有显著正向影响,系数为01081,表明平均借款期限每增加1个月,平台日成交量将提升01081%。因此该平台可尝试发一些期限更长,从而利率也更高的一些借款标,以进一步提高成交量。

(3)利率在这一阶段则对成交量具有非常显著的负向影响,并且影响程度很大。其系数为-08772,表明当利率每下降1%,平台日成交量将提高08772%,这也验证了假设1成立,当利率处于中低的水平时,利率下降会带来显著的成交量上升。因此降低利率提高成交量可以拉动平台快速发展。

5研究结论

经过本文的实证分析,投资与借款人均对成交量有促进作用。不同时间投资人数和借款人数对成交量的影响程度不同。投资人数会随着借款人数的增加而增加,存在双边市场效应。这可能是由于房价飞涨,大家的资产配置不断向房地产领域转移,对资金的需求增加有关,不过对于这背后的详细原因以及这种增长与房地产的相关程度,仍需要接下来进行深入研讨。

对于P2P企業,我们建议平台要密切关注消费金融的需求,设计更多消费金融类产品,吸引更多借款人群,拉动需求,同时及时关注外部经济状况和我国居民的资产配置情况,根据外部经济环境调整相关的互联网产品、调整战略,推动网贷健康可持续发展。

参考文献

[1]金家栋. 推进P2P网贷行业供给侧改革的政策建议[J]. 中国经贸导刊, 2016,(22).

[2]降富楼, 张海亮, 田甜铭梓. P2P网络借贷利率决定——基于某区域型平台的实证分析[J]. 上海金融, 2016,(5):6064.

[3]张立炜. 网络关注度对P2P平台成交量的影响——基于百度指数的实证研究[J]. 投资研究, 2016,(6):130148.

[4]陆松新, 兰虹. 风险投资、第三方资金托管与中国P2P网络借贷平台成交量——基于P2P网络借贷投资者的视角[J]. 西南金融, 2015,(11):5057.

[5]李振磊. 我国P2P网络借贷平台经营特征要素对交易额的影响研究[D]. 济南:山东财经大学, 2016.

[6]Yanhong Guo,Wenjun Zhou,Chunyu Luo,Chuanren Liu,Hui Xiong. Instance-based credit risk assessment for investment decisions in P2P lending[J]. European Journal of Operational Research,2016.

[7]Riza Emekter,Yanbin Tu,Benjamas Jirasakuldech,Min Lu. Evaluating credit risk and loan performance in online Peer-to-Peer (P2P) lending[J]. Applied Economics,2015.

[8]Ravina E., Love & Loans. The Effect of Beauty and Personal Characteristics in Credit Markets[Z]. Working Paper, Columbia Business SchoolFinance and Economics. 2012.endprint